|

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd (002839.SZ): BCG Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd (002839.SZ) Bundle

مرحبًا بك في استكشاف ثاقبة لموقع Jiangsu Zhangjiagang Rural Commercial Bank ، المحدودة في وضعية مصفوفة مجموعة بوسطن الاستشارية (BCG). اكتشف كيف تتنقل هذه المؤسسة مع عالم التمويل المعقد ، وتصنيف عروضها على أنها النجوم والأبقار النقدية والكلاب وعلامات الاستفهام. من الحلول المصرفية الرقمية المبتكرة إلى الخدمات التي تحدى تحديات فروع السكان المنخفضة ، تتحول إلى الديناميات التي تشكل نموها وصحتها المالية.

خلفية Jiangsu Zhangjiagang Rural Bank Co. ، Ltd

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd ، تأسست في 2006، يعمل كبنك تجاري محلي في مدينة تشانغجياجانغ ، مقاطعة جيانغسو ، الصين. تم تأسيسها لتعزيز الخدمات المالية للمجتمعات الريفية والمؤسسات الصغيرة إلى المتوسطة (SMEs).

يشارك البنك في المقام الأول في توفير الخدمات المصرفية الشخصية والشركات ، بما في ذلك الودائع والقروض ومنتجات إدارة الثروات. اعتبارًا من أحدث التقارير المالية ، أبلغ بنك Jiangsu Zhangjiagang التجاري الريفي CNY 188.3 مليار وصافي ربح من حوله CNY 1.4 مليار للسنة المالية المنتهية 2022.

مع شبكة أكثر من 100 فرعيركز البنك على خدمة عملائها المحليين ، مما سمح له بإنشاء موطئ قدم قوي في السوق الإقليمية. إن تفانيها في التمويل الريفي ودعمها للمؤسسات المتعلقة بالزراعة قد وضعها كلاعب حيوي في تعزيز التنمية الاقتصادية المحلية.

كجزء من استراتيجية النمو الخاصة بها ، يستثمر بنك Jiangsu Zhangjiagang الريفي التجاري بنشاط في الابتكارات المصرفية الرقمية لتعزيز تجربة العملاء والكفاءة التشغيلية. في 2021، أطلق البنك العديد من المنصات الرقمية التي تهدف إلى تبسيط الخدمات وتوسيع قاعدة عملائه.

علاوة على ذلك ، وقفت نسبة الكفاءة في رأس المال في Jiangsu Zhangjiagang Rural Bank 12.5% اعتبارا من يونيو 2023مع الإشارة إلى وسادة صلبة ضد المخاطر المحتملة ، والتي هي حيوية في القطاع المصرفي. يلتزم البنك بالحفاظ على نهج محافظ لإدارة المخاطر مع السعي للحصول على فرص النمو في المشهد المالي المتطور.

بشكل عام ، أظهر بنك Jiangsu Zhangjiagang التجاري الريفي المرونة والقدرة على التكيف في بيئة مصرفية تنافسية ، والتي تستمر في التطور بسبب التغيرات التنظيمية والتقدم التكنولوجي.

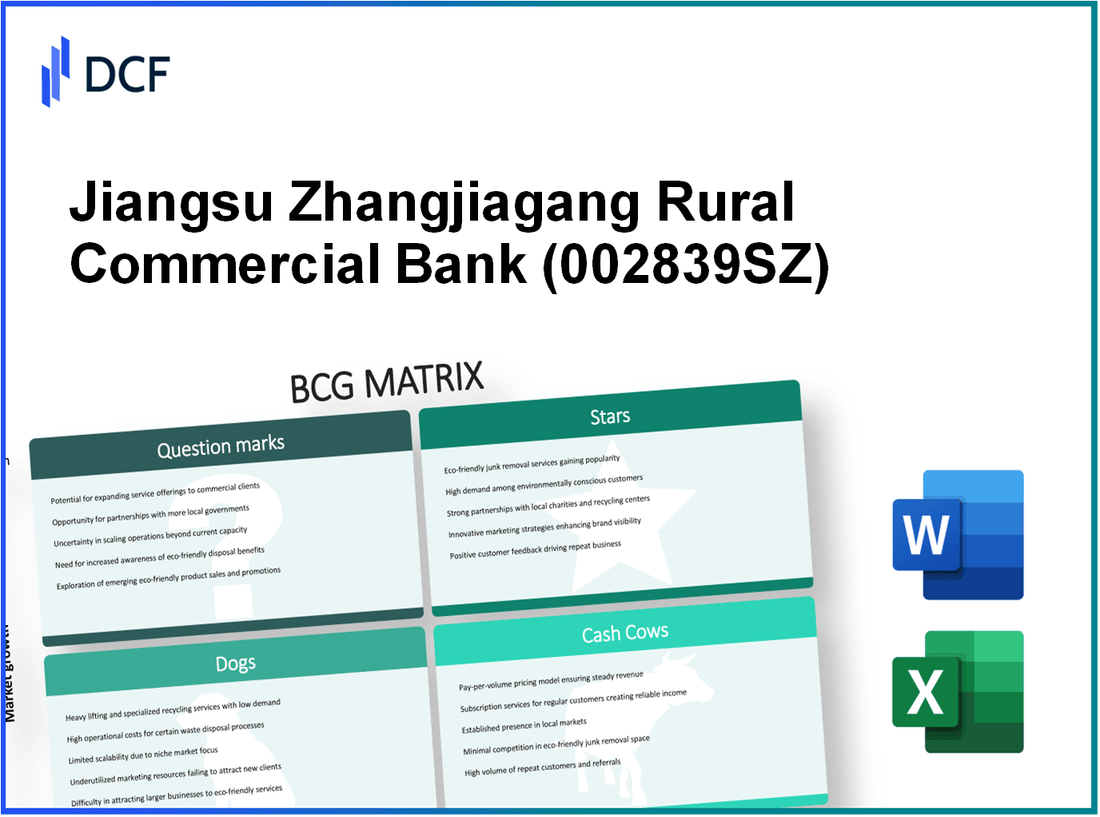

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd - BCG Matrix: Stars

الخدمات المصرفية الرقمية

شهدت خدمات Jiangsu Zhangjiagang Rural Bank Banking الخدمات المصرفية الرقمية معدل نمو كبير. اعتبارًا من Q2 2023 ، وصلت قاعدة عملائها الرقمية تقريبًا 1.2 مليون، بمناسبة زيادة 25% سنة سنة. بلغت استثمار البنك في المنصات الرقمية حولها ¥ 300 مليون (46 مليون دولار) في عام 2022 ، ودعم الانتقال نحو المزيد من الخدمات التي تعتمد على التكنولوجيا التي تهدف إلى تعزيز تجربة العملاء والكفاءة التشغيلية.

الخدمات المصرفية للبيع بالتجزئة في المناطق الحضرية

أظهرت الخدمات المصرفية للبيع بالتجزئة جرًا رائعًا في المناطق الحضرية ، حيث يحمل البنك حصة سوقية تقريبًا 18%. وفقًا لآخر التقارير المالية ، وصلت الإيرادات المصرفية للتجزئة 1.1 مليار (170 مليون دولار) في السنة المالية 2023. أدى التركيز الاستراتيجي على المراكز الحضرية إلى أ 10% زيادة في الحسابات الجديدة ، تجميع ما يقرب من 800,000 حسابات خلال العام الماضي.

منتجات القروض للصناعات عالية النمو

وضع البنك نفسه بشكل فعال كلاعب رئيسي في توفير منتجات القروض المصممة للصناعات عالية النمو ، بما في ذلك التكنولوجيا والطاقة المتجددة. في عام 2023 ، وصلت صرف القروض لهذه القطاعات 2.5 مليار (385 مليون دولار) ، مما يعكس مسار نمو مثير للإعجاب 30% على أساس سنوي. تقف نسبة القرض غير العاملة في هذا القطاع عند أدنى مستوى 1.5%مع الإشارة إلى فعالية البنك في إدارة المخاطر.

التطبيق المصرفي عبر الهاتف المحمول

حصل التطبيق المصرفي عبر الهاتف المحمول ، الذي تم إطلاقه في أوائل عام 2022 ، على مشاركة مستخدم كبيرة ، مع Over 500,000 التنزيلات في عام واحد فقط. ارتفعت معاملات المستخدم التي تم تسهيلها من خلال التطبيق ¥ 500 مليون (77 مليون دولار) شهريًا ، يمثل نموًا 40% منذ إطلاقها. خصص البنك تقريبًا ¥ 50 مليون (7.7 مليون دولار) لمزيد من التحسينات والميزات في عام 2023 لضمان تحديد المواقع التنافسية في المشهد الرقمي.

| فئة | متري | البيانات المالية (2023) | معدل النمو |

|---|---|---|---|

| الخدمات المصرفية الرقمية | العملاء النشطين | 1.2 مليون | 25% |

| الخدمات المصرفية للبيع بالتجزئة | الحصة السوقية | 18% | 10% |

| منتجات القروض | صرف | 2.5 مليار | 30% |

| التطبيق المصرفي عبر الهاتف المحمول | المعاملات الشهرية | ¥ 500 مليون | 40% |

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd - BCG Matrix: Cash Cows

في سياق Jiangsu Zhangjiagang Rural Bank Co. ، Ltd ، تمثل الأجزاء التالية الأبقار النقدية لعملياتها ، والتي تتميز بحصة السوق العالية في بيئة منخفضة النمو.

ودائع من العملاء الريفيين

استحوذ البنك بشكل فعال على جزء كبير من الودائع من العملاء الريفيين. اعتبارًا من عام 2022 ، بلغ إجمالي الودائع من عملاء الريف تقريبًا 95 مليار، عرض موقف مهيمن في القطاع المصرفي الريفي. هذا الجزء يضم حصة السوق أكثر من 35% في منطقة التشغيل.

حسابات الادخار التقليدية

أصبحت حسابات الادخار التقليدية عنصرًا أساسيًا في عروض البنك. كان رصيد حسابات التوفير التقليدية اعتبارًا من نهاية Q3 2023 60 مليار، تعكس ثقة العملاء المتسقة ومعدل الاحتفاظ العالي. لا يزال معدل النمو لهذا القطاع مستقرًا في حوالي 3% سنويًا ، لكن هوامش الربحية قوية ، مما ينتج عنه انتشار متوسط الفائدة 2.5%.

القروض الزراعية

تشكل القروض الزراعية شريحة حاسمة لبنك Jiangsu Zhangjiagang الريفي التجاري ، مما يدعم الاقتصاد المحلي. اعتبارًا من عام 2022 ، وصلت القروض الزراعية المتميزة تقريبًا 40 مليار، مع معدل افتراضي أقل من 1.2%. تترجم الميزة التنافسية للبنك في هذا القطاع إلى هامش ربح حوالي 4%، مما يدل على أهميته كبقرة نقدية.

خدمات التمويل الأصغر

أنشأت خدمات التمويل الأصغر للبنك مكانة جديرة بالملاحظة ، حيث قدمت المساعدة المالية لمزارعي أصحاب الحيازات الصغيرة ورجال الأعمال المحليين. بحلول نهاية Q3 2023 ، وقفت محفظة التمويل الأصغر للبنك في جميع أنحاء 15 مليار. معدل السداد يستحق الثناء ، يحوم حوله 98%، والتي تساعد في الحفاظ على التدفق النقدي للبنك. على الرغم من انخفاض آفاق النمو ، تظل الخدمة حيوية مع متوسط العائد 6%، ضمان دفق مستمر من الدخل.

| قطاع الأعمال | المبلغ (مليار)) | الحصة السوقية (٪) | هامش الربح (٪) | معدل النمو (٪) |

|---|---|---|---|---|

| ودائع من العملاء الريفيين | 95 | 35 | — | — |

| حسابات الادخار التقليدية | 60 | — | 2.5 | 3 |

| القروض الزراعية | 40 | — | 4 | — |

| خدمات التمويل الأصغر | 15 | — | 6 | — |

تجسد هذه القطاعات إمكانيات توليد النقد لبنك Jiangsu Zhangjiagang الريفي التجاري ، مما يعزز أهمية الحفاظ على الأبقار النقدية هذه للحفاظ على الربحية الإجمالية والصحة المالية.

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd - BCG Matrix: Dogs

تتميز شريحة الكلاب من Jiangsu Zhangjiagang Rural Bank Co. ، Ltd بحصة السوق المنخفضة ونمو منخفض ضمن خطوط وخدمات إنتاج محددة.

الخدمات الفرعية في المناطق المنخفضة السكان

أظهرت الخدمات الفرعية في المناطق التي تضم سكان أقل من 20.000 نموًا راكدًا. اعتبارًا من عام 2023 ، يوجد حوالي ** 15 ٪ ** من فروع البنك في هذه المناطق المنخفضة الشعبية ، ويخدم متوسط 300 عميل فقط في الشهر ** لكل فرع. متوسط تكاليف الصيانة والتشغيلية لهذه الفروع حوالي 2 مليون عام ** سنويًا ، في حين أن توليد الإيرادات يميل إلى الانخفاض إلى أقل من 500000 ¥ ** لكل فرع كل عام.

المنتجات المالية التي عفا عليها الزمن

تحتوي محفظة البنك على العديد من المنتجات المالية التي عفا عليها الزمن ، مثل حسابات الادخار التقليدية التي توفر أسعار الفائدة أقل من ** 0.5 ٪ ** ، مما يجعلها غير جذابة في السوق الحالية حيث تحوم معدلات حساب التوفير المتوسطة حول ** 1.5 ٪ **. تمثل هذه المنتجات ** 12 ٪ ** من إجمالي قاعدة الإيداع ، والتي تصل إلى حوالي 3 مليارات ** ** ولكنها تولد الحد الأدنى من إيرادات الفوائد ، مما يؤدي إلى هامش مساهمة أقل من ** 50 مليون ** سنويًا.

خدمات المعالجة اليدوية

لا تزال معالجة المعاملات اليدوية تشكل جزءًا من عروض خدمة البنك. في عام 2023 ، تتم حوالي ** 30 ٪ ** من المعاملات يدويًا ، وهو أعلى بكثير من متوسط الصناعة ** 10 ٪ **. تتحمل هذه المعالجة اليدوية تكاليف إضافية تقدر بـ ** 10 ملايين ** في السنة بسبب عدم الكفاءة وتكاليف العمالة. ينتج عن انخفاض عدد المعاملات التي تمت معالجتها يدويًا (حوالي ** 500 معاملات شهريًا **) تكلفة عدم الكفاءة التشغيلية تساوي تقريبًا الإيرادات الناتجة عن هذا القطاع.

أجهزة الصراف الآلي عالية الصيانة

يحتوي البنك على ** 200 ATMS ** مع تكاليف الصيانة التي يبلغ متوسطها ** ¥ 5000 ** شهريًا لكل جهاز. ينتج عن هذا تكلفة الصيانة السنوية الإجمالية حوالي ** ¥ 12 مليون **. متوسط حجم المعاملات لكل ATM هو فقط 150 معاملة شهريًا ** ، مما يؤدي إلى إيرادات تقديرية تبلغ حوالي ** ¥ 180،000 ** سنويًا لكل آلة. بالنظر إلى التكاليف التراكمية وحجم المعاملات المنخفضة ، بالكاد تكسر أجهزة الصراف الآلي.

| نوع الخدمة | الحصة السوقية | معدل النمو | الإيرادات السنوية (¥) | التكاليف السنوية (¥) | هامش المساهمة (¥) |

|---|---|---|---|---|---|

| خدمات الفرع | 15% | 0% | 7.5 مليون (300 عميل × 5000) | 2 مليون | -1.5 مليون |

| منتجات عفا عليها الزمن | 12% | 1% | 50 مليون | 10 ملايين | 40 مليون |

| المعالجة اليدوية | 30% | -5% | 0.5 مليون | 10 ملايين | -9.5 مليون |

| أجهزة الصراف الآلي عالية الصيانة | 0% | 0% | 36 مليون (180،000 × 200) | 12 مليون | 24 مليون |

بالنظر إلى خصائص وحدات الأعمال هذه ، تمثل كلاب Jiangsu Zhangjiagang Rural Commercial Bank ، Ltd ، مصائد نقدية كبيرة ، مما يستلزم إعادة تقييم استراتيجي لتقليل تأثيرها على الصحة المالية الشاملة للمنظمة.

Jiangsu Zhangjiagang Rural Bank Co. ، Ltd - Matrix BCG: علامات استفهام

في سياق شركة Jiangsu Zhangjiagang Rural Bank Co. ، Ltd ، تتأهل العديد من وحدات الأعمال كعلامات استفهام ضمن مصفوفة BCG. تعمل هذه الوحدات في أسواق عالية النمو ولكنها تظهر حاليًا حصتها في السوق المنخفضة.

تعاون Fintech

بدأ البنك مؤخرًا العديد من تعاون Fintech لتعزيز عروض الخدمات ، واستهدافًا ديموغرافيًا شابًا وذويًا للتكنولوجيا. على سبيل المثال ، في عام 2022 ، عقد البنك شراكة مع شركات Fintech مما أدى إلى زيادة في المعاملات الرقمية بواسطة 30% سنة سنة. ومع ذلك ، يتم تقدير حصتها الحالية في السوق في القطاع المصرفي الرقمي فقط 5%، مما يشير إلى غرفة كبيرة للنمو.

خدمات إدارة الثروات

في قطاع إدارة الثروات ، قدم بنك Jiangsu Zhangjiagang الريفي التجاري منتجات استثمارية مصممة تستهدف قطاع الدخل المتوسط العليا. على الرغم من تزايد مصلحة العميل ، فإن حصة السوق للبنك في إدارة الثروات تقريبًا 10% اعتبارًا من عام 2023. شهدت الإيرادات من هذا القطاع زيادة في 15% في العام الماضي ، ومع ذلك ، لا يزال أحد المساهمين الأدنى في الإيرادات الإجمالية ، مما يوضح وضعه كعلامة استفهام.

الحلول المصرفية للشركات

يشهد قسم الخدمات المصرفية للشركات نموًا ملحوظًا حيث تسعى الشركات المحلية إلى حلول تمويل. في عام 2022 ، نمت محفظة قروض الشركات 20% بالمقارنة مع العام السابق. ومع ذلك ، يحمل بنك Jiangsu Zhangjiagang الريفي التجاري حصة سوقية فقط 7% في الخدمات المصرفية للشركات ، والتي هي أقل بكثير من منافسيها الأساسيين. هذا القسم لديه إمكانات ، لكنه يستهلك رأس المال حاليًا دون عائد عائدات عالية.

جهود التوسع الدولية

تهدف استراتيجية التوسع الدولية للبنك إلى الاستفادة من الأسواق العالمية ، وخاصة في جنوب شرق آسيا. اعتبارًا من عام 2023 ، أنشأ بنك Jiangsu Zhangjiagang التجاري الريفي فروعًا خارجية في 3 البلدان ، تساهم في متواضع 50 مليون دولار في الإيرادات الأجنبية. ومع ذلك ، فإن حصتها الدولية الإجمالية في السوق تقف فقط 2%، مع توقعات تشير إلى الحاجة إلى استثمار كبير لزيادة وجودها. تعد جهود التوسع حاسمة ولكنها تعطي حاليًا عوائد مالية محدودة.

| شريحة | الحصة السوقية (٪) | نمو سنة على أساس سنوي (٪) | مساهمة الإيرادات ($) |

|---|---|---|---|

| تعاون Fintech | 5 | 30 | 20 مليون |

| خدمات إدارة الثروات | 10 | 15 | 30 مليون |

| الحلول المصرفية للشركات | 7 | 20 | 40 مليون |

| التوسع الدولي | 2 | ن/أ | 50 مليون |

تتطلب علامات الأسئلة هذه استثمارًا كبيرًا لتعزيز حصتها في السوق والاستفادة من فرص النمو. بدون إجراءات حاسمة ، فإنهم يخاطرون بالتحول إلى الكلاب ، وفشلوا في تقديم عوائد كافية في مشهد تنافسي متزايد.

تكشف مجموعة Boston Consulting Group Matrix عن مشهد استراتيجي واضح لـ Jiangsu Zhangjiagang Co. الموازنة بين الأبقار النقدية مثل القروض الزراعية مع الكلاب الضعيفة ، يمكن للبنك التنقل في طريقه إلى النمو المستدام ، مما يضمن وجود مستقبل مالي قوي في مشهد السوق المتطور.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.