|

بنك كانتون جنيف SA (0RMP. L): تحليل قوى بورتر الخمس |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Banque Cantonale de Genève SA (0RMP.L) Bundle

في المشهد سريع التطور للقطاع المصرفي ، يعد فهم الديناميكيات التي تشكل المنافسة والاستراتيجية أمرا حيويا. يتعمق هذا التحليل في الشبكة المعقدة للقوى الخمس لمايكل بورتر من حيث صلتها ببنك كانتونالي جنيف SA. من قبضة الموردين الأقوياء إلى التنافس الشرس بين البنوك الراسخة ، نكشف كيف تملي هذه القوى ليس فقط تحديد موقع السوق ولكن أيضا فرص النمو المستقبلية. تعمق في اكتشاف كيف تلعب كل قوة دورا محوريا في صياغة التوجه الاستراتيجي للبنك.

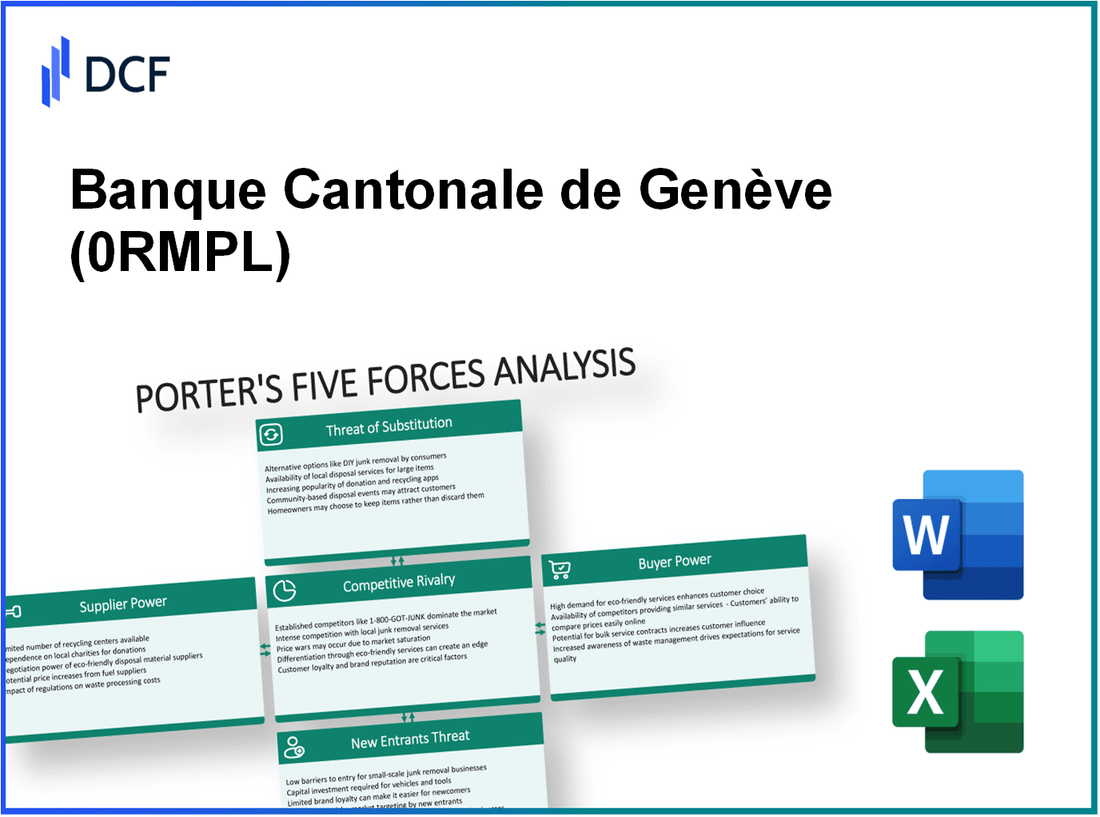

Banque Cantonale de Genève SA - قوات بورتر الخمس: القدرة التفاوضية للموردين

تؤثر القدرة التفاوضية لموردي Banque Cantonale de Genève SA بشكل كبير على التكاليف التشغيلية والقرارات الاستراتيجية. يكشف الفحص التفصيلي عن عدة عوامل رئيسية تلعب دورًا في هذا القطاع.

عدد محدود من مقدمي التكنولوجيا

يعتمد القطاع المصرفي في الغالب على عدد قليل من مقدمي التكنولوجيا الرئيسيين للخدمات الأساسية، بما في ذلك الأنظمة المصرفية الأساسية وحلول الأمن السيبراني. اعتبارًا من عام 2023، تقدر قيمة سوق البرمجيات المصرفية العالمية بنحو 23 مليار دولار، مع استحواذ أكبر ثلاثة مزودين - FIS و Temenos و Fiserv - على حصة سوقية مجمعة تزيد عن 40%. يزيد هذا التركيز من قوة الموردين، مما يمكنهم من إملاء الشروط والأسعار بشكل أكثر فعالية.

الاعتماد على حلول الامتثال التنظيمي

ويكتسي الامتثال التنظيمي أهمية حاسمة في القطاع المالي، إذ يتطلب من المصارف أن تستثمر بكثافة في البرمجيات والخدمات المتخصصة. في عام 2022، وصل الإنفاق التكنولوجي على الامتثال في القطاع المصرفي الأوروبي إلى ما يقرب من 7.2 مليار دولار، مما يعكس الاعتماد المتزايد على مقدمي الخدمات في إيجاد حلول تواكب الأنظمة. إن الاعتماد على موردين محددين من هذا القبيل يعزز قدرتها التفاوضية حيث لا يمكن للمصارف بسهولة تغيير مقدمي الخدمات دون المخاطرة بعدم الامتثال.

ارتفاع تكاليف التحويل للنظم المصرفية الأساسية

وينطوي الانتقال إلى نظم مصرفية أساسية جديدة على قدر كبير من الإنفاق وتعطيل العمليات. تشير التقديرات إلى أن تكاليف التحويل يمكن أن تزيد عن 10 ملايين دولار للبنوك المتوسطة الحجم، بما في ذلك نقل البيانات، وإعادة تدريب الموظفين، وتعطل النظام. هذا الالتزام المالي الكبير يحد من قدرة البنك على التفاوض مع الموردين الحاليين، لأنهم يوازنون تكاليف التحول مقابل فوائد العلاقات المستمرة.

خدمات البيانات المالية والبحوث المتخصصة

يعد الوصول إلى البيانات والتحليلات المالية أمرًا حيويًا لصنع القرار وإدارة المخاطر. تهيمن شركات مثل Bloomberg و Refinitiv على هذا المجال، وتستحوذ على حصة كبيرة من 32 مليار دولار سوق خدمات البيانات المالية العالمية. تمنح الطبيعة المتخصصة لهذه الخدمات والتكنولوجيا المسجلة الملكية هؤلاء الموردين نفوذًا متزايدًا، مما يعني أن البنوك مثل Banque Cantonale de Genève SA تواجه حواجز كبيرة أمام الدخول إذا فكروا في تبديل مقدمي الخدمات.

أهمية البنية التحتية الموثوقة لتكنولوجيا المعلومات

إن اعتماد القطاع المصرفي على البنية التحتية القوية لتكنولوجيا المعلومات يعني تفضيل الموردين الذين يقدمون أوقات عمل عالية وموثوقية. اعتبارًا من عام 2023، تقدر تكلفة التعطل في المؤسسات المالية بنحو $5,600 في الدقيقة الواحدة. بالنظر إلى ذلك، تميل البنوك إلى الحفاظ على علاقات طويلة الأجل مع الموردين تضمن الاستقرار، مما يعزز قوتها التفاوضية.

| عامل | الوصف | القيمة المقدرة |

|---|---|---|

| مقدمو التكنولوجيا | القيمة السوقية للبرامجيات المصرفية | 23 مليار دولار |

| الحصة السوقية لأفضل المزودين | الحصة السوقية المجمعة للمزودين الثلاثة الأوائل | 40% |

| الإنفاق على تكنولوجيا الامتثال | الإنفاق في القطاع المصرفي الأوروبي | 7.2 مليار دولار |

| تكاليف التبديل | التكاليف المقدرة لانتقال النظام المصرفي الأساسي | 10 ملايين دولار |

| سوق خدمات البيانات المالية | القيمة السوقية العالمية لخدمات البيانات المالية | 32 مليار دولار |

| تكلفة التوقف | متوسط التكلفة لكل دقيقة من وقت التوقف | $5,600 |

Banque Cantonale de Genève SA - قوى بورتر الخمس: القدرة التفاوضية للعملاء

تتأثر القوة التفاوضية للعملاء في Banque Cantonale de Genève SA (BCGE) بالعديد من العوامل الرئيسية التي تشكل قدرتهم على التفاوض بشأن الأسعار والخدمات.

قاعدة عملاء متنوعة من البيع بالتجزئة إلى الشركة

يخدم BCGE قاعدة عملاء واسعة، تتراوح من عملاء التجزئة الأفراد إلى حسابات الشركات الأكبر. اعتبارًا من عام 2022، أبلغت BCGE عن تجاوز قاعدة العملاء 200,000 الأفراد وما يقرب من 25,000 الشركات. يتيح هذا العملاء المتنوعون للعملاء نفوذًا كبيرًا في الأسعار ومفاوضات الخدمات بسبب الاحتياجات والتوقعات المختلفة.

زيادة الطلب على الخدمات المصرفية الرقمية

أدى التحول نحو الخدمات المصرفية الرقمية إلى زيادة توقعات العملاء لإمكانية الوصول إلى الخدمة والتكنولوجيا. في عام 2022، وصلت النسبة المئوية لمعاملات التجزئة التي أجرتها BCGE عبر الإنترنت 80%، مما يعكس اتجاها رئيسيا نحو التفاعلات الرقمية. يتيح ذلك للعملاء التحول بسهولة إلى المنافسين الذين يقدمون حلولًا رقمية فائقة.

سهولة الوصول إلى البنوك المنافسة

تواجه BCGE منافسة كبيرة من كل من البنوك التقليدية وشركات التكنولوجيا المالية. أشارت دراسة استقصائية أجريت في عام 2023 إلى أن 70% العملاء على استعداد لتغيير البنوك إذا وجدوا شروطا أو خدمات أفضل. البنوك القريبة في جنيف، مثل UBS و Crédit Suisse، تزيد من حدة هذه المنافسة، لأنها متاحة بسهولة للعملاء المحليين.

حساسية أسعار المنتجات المصرفية القياسية

تعتبر حساسية الأسعار عاملاً مهمًا للعملاء الذين يستخدمون المنتجات المصرفية القياسية. وأشار تحليل أجري مؤخرا إلى أن 60% للمستهلكين النظر في الرسوم مثل صيانة الحسابات ورسوم المعاملات عند اختيار أحد المصارف. تعد قدرة BCGE على الحفاظ على الأسعار التنافسية أمرًا بالغ الأهمية، حيث يمكن للعملاء التحول بسهولة إلى المؤسسات ذات الرسوم المنخفضة وعروض المنتجات الجذابة.

برامج ولاء العملاء والخدمات الشخصية

لمواجهة القدرة التفاوضية العالية، نفذت BCGE برامج ولاء للعملاء تكافئ العملاء على المدى الطويل، مما يؤثر على الاحتفاظ بالعملاء بشكل عام. وفقًا لتقارير عام 2022، ساهم العملاء المشاركون في برامج الولاء في 25% من مجموع الودائع. علاوة على ذلك، يقدم BCGE خدمات استشارية مالية شخصية شهدت 15% زيادة الاستيعاب خلال العام الماضي، مما يعزز رضا العملاء وولائهم.

| عامل | بيانات 2022 | بيانات 2023 |

|---|---|---|

| قاعدة العملاء (الأفراد) | 200,000 | 200,000 |

| قاعدة العملاء (الشركات) | 25,000 | 25,000 |

| النسبة المئوية للمعاملات عبر الإنترنت | 80% | 80% |

| العملاء على استعداد لتبديل البنوك | نون/ألف | 70% |

| حساسية الأسعار للرسوم | نون/ألف | 60% |

| مساهمة إيداع برنامج الولاء | 25% | 25% |

| زيادة في استيعاب الخدمات الشخصية | نون/ألف | 15% |

Banque Cantonale de Genève SA - قوى بورتر الخمس: التنافس التنافسي

ويعمل مصرف Cantonale de Genève SA (BCGE) في بيئة تنافسية للغاية تتميز بالعديد من المصارف الإقليمية والدولية. في سويسرا وحدها، يوجد أكثر من 250 بنكًا، تضم مؤسسات كبيرة متعددة الجنسيات مثل UBS و Credit Suisse، جنبًا إلى جنب مع البنوك الإقليمية الأصغر.

اعتبارًا من عام 2022، أبلغت مجموعة UBS Group AG عن إجمالي الأصول تقريبًا 3.5 تريليون فرنك سويسري، بينما كان Credit Suisse Group AG موجودًا 1.4 تريليون فرنك سويسري في الأصول. تسمح قاعدة الأصول الواسعة هذه لهذه البنوك بالاستفادة من وفورات الحجم والاستثمار بكثافة في التكنولوجيا وخدمات العملاء، مما يخلق ضغطًا تنافسيًا كبيرًا على BCGE.

تعتبر تجربة العملاء محورية في القطاع المصرفي. ركزت BCGE، جنبًا إلى جنب مع منافسيها، بشدة على تعزيز خدمة العملاء. وفقًا لمسح أجرته شركة JD Power في عام 2023، بلغ رضا العملاء في الخدمات المصرفية للأفراد 80 من أصل 100 للبنوك السويسرية، مما يدل على التركيز الشديد على جودة الخدمة. نتيجة المروج الصافي لـ BCGE (NPS) موجودة 45، مما يشير إلى مستوى صحي من ولاء العملاء ولكنه يتأثر بشكل كبير بالمعايير العالية التي وضعها المنافسون.

الابتكار الرقمي بمثابة مميز رئيسي. استثمرت BCGE في منصات الخدمات المصرفية الرقمية، بما يقرب من 20% لمعاملاتها التي تحدث عبر الإنترنت اعتبارًا من عام 2023. بالمقارنة، أبلغ المنافسون الكبار عن معدلات اعتماد رقمية تزيد عن 50%. تُظهر هذه الفجوة الرقمية ضرورة قيام BCGE بتعزيز عروضها التقنية للمنافسة بشكل فعال.

بالإضافة إلى ذلك، قام مقدمو الخدمات المالية المتخصصون بتخصيص قطاعات كبيرة في السوق، لا سيما في إدارة الثروات والخدمات المصرفية المستدامة. على سبيل المثال، تلتقط شركات Fintech مثل Revolut و N26 بشكل متزايد التركيبة السكانية الأصغر سنًا، وتقدم خدمات مبسطة برسوم أقل. في عام 2022، ذكرت Revolut أكثر 30 مليون في جميع أنحاء العالم، مما يزيد الضغط على المصارف التقليدية.

المنافسة على الأسعار هي جانب حاسم آخر من التنافس. خضعت الخدمات المصرفية الأساسية، مثل رسوم صيانة الحساب ورسوم استخدام أجهزة الصراف الآلي، لتدقيق كبير. خفضت العديد من البنوك، بما في ذلك BCGE، الرسوم استجابة للضغوط التنافسية. يكشف تحليل مقارن للخدمات المصرفية الرئيسية:

| البنك | رسوم الخدمة الشهرية | رسوم سحب أجهزة الصراف الآلي (CHF) | رسوم الخدمات المصرفية عبر الإنترنت (CHF) |

|---|---|---|---|

| بنك كانتونالي دي جنيف | 7.00 | 3.00 | مجاني |

| UBS | 6.50 | 3.50 | مجاني |

| كريدي سويس | 8.00 | 3.00 | مجاني |

| ثورة | 0.00 | 0.00 | مجاني |

يوضح هذا الجدول مشهد التسعير التنافسي، حيث لا تقدم عوامل تعطيل التكنولوجيا المالية مثل Revolut أي رسوم، مما يشكل تهديدًا خطيرًا لاستراتيجيات الاحتفاظ بالعملاء والاستحواذ في BCGE. تزيد حروب الأسعار في الخدمات المصرفية الأساسية من حدة التنافس التنافسي، مما يجبر BCGE على تكييف استراتيجية التسعير باستمرار استجابة لديناميكيات السوق.

باختصار، تعمل BCGE في قطاع تنافسي مكثف، وتواجه تنافسًا من كل من البنوك القائمة واللاعبين الناشئين في مجال التكنولوجيا المالية. يجب على البنك تعزيز تجربة عملائه، والاستثمار في الحلول الرقمية، والتنقل بشكل استراتيجي في ضغوط التسعير للحفاظ على مكانته في السوق وسط منافسة شرسة.

Banque Cantonale de Genève SA - قوات بورتر الخمس: تهديد البدائل

يتشكل المشهد المالي بشكل متزايد من خلال بدائل مختلفة تمثل تهديدًا للخدمات المصرفية التقليدية التي تقدمها مؤسسات مثل Banque Cantonale de Genève SA. يمكن أن يؤثر هذا التهديد للبدائل بشكل كبير على استراتيجيات الاحتفاظ بالعملاء والتسعير.

صعود محافظ التكنولوجيا المالية والرقمية

أدى ظهور التكنولوجيا المالية (fintech) إلى تغيير الطريقة التي يدير بها المستهلكون شؤونهم المالية. في عام 2021، وصلت الاستثمارات العالمية في التكنولوجيا المالية إلى ما يقرب من 210 مليار دولارمدفوعة بالطلب على خدمات مالية أسرع وأرخص وأكثر ملاءمة. شهدت المحافظ الرقمية، مثل Apple Pay و Google Pay، زيادة كبيرة في الاستخدام، مع توقع تجاوز معاملات الدفع عبر الهاتف المحمول 12 تريليون دولار بحلول عام 2024. يختار العملاء بشكل متزايد هذه المنصات السهلة الاستخدام، ويبتعدون عن الأساليب المصرفية التقليدية.

منصات الإقراض من نظير إلى نظير

اكتسب الإقراض من نظير إلى نظير (P2P) زخمًا كبديل للقروض المصرفية التقليدية. في عام 2021، بلغت قيمة سوق الإقراض العالمي P2P حوالي 67.93 مليار دولار ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 29.7% من 2022 إلى 2030. عرضت منصات مثل LendingClub و Prosper على المستهلكين أسعار فائدة تنافسية، مما يدفع الاستبدال بعيدًا عن الإقراض المصرفي التقليدي.

العملة المشفرة كاستثمار بديل

أدى ظهور العملة المشفرة إلى إدخال فئة جديدة من الأصول، مما جذب عددًا كبيرًا من المستثمرين. اعتبارًا من أكتوبر 2023، بلغ إجمالي القيمة السوقية للعملات المشفرة حوالي 1 تريليون دولار، حيث تمثل Bitcoin وحدها ما يقرب من 500 مليار دولار. يشكل هذا الاتجاه تهديدًا ملحوظًا للاستبدال حيث يبحث المستهلكون عن فرص استثمار بديلة خارج مجال المنتجات المصرفية التقليدية.

المؤسسات المالية غير المصرفية

تعمل المؤسسات المالية غير المصرفية (NBFIs) مثل شركات التأمين وصناديق التقاعد وشركات الاستثمار على زيادة المنافسة مع البنوك التقليدية. اعتبارًا من منتصف عام 2023، كانت المؤسسات المالية غير المصرفية تحتفظ بما يقرب من 123 تريليون دولار في الأصول على الصعيد العالمي، مما يعكس نموا في 5.5% على أساس سنوي. جذبت قدرتهم على تقديم حلول مالية مرنة العملاء الذين قد يعتمدون على البنوك.

برامج بديلة للادخار والاستثمار

ظهرت منصات مثل المستشارين الآليين كخيار شائع للأفراد الذين يسعون إلى إدارة الاستثمار دون رسوم مصرفية تقليدية. في عام 2023، تجاوزت الأصول التي يديرها مستشارون آليون 1 تريليون دولار، مما يشير إلى تحول في تفضيلات المستهلكين. بالإضافة إلى ذلك، فإن خدمات مثل Acorns و Betterment تجذب التركيبة السكانية الأصغر سنًا الذين يفضلون خيارات الاستثمار الآلية منخفضة التكلفة.

| الخدمات المالية البديلة | القيمة السوقية (2023) | معدل نمو سنوي مركب متوقع | اللاعبون الرئيسيون |

|---|---|---|---|

| التكنولوجيا المالية والمحافظ الرقمية | 12 تريليون دولار (معاملات) | — | Apple Pay و Google Pay |

| إقراض من نظير إلى نظير | 67.93 مليار دولار | 29.7% | LendingClub، Prosper |

| العملة المشفرة | 1 تريليون دولار (إجمالي القيمة السوقية) | — | بيتكوين، إيثريوم |

| المؤسسات المالية غير المصرفية | 123 تريليون دولار | 5.5% | مختلف |

| مستشارو الروبو | 1 تريليون دولار (أصول مُدارة) | — | الجوز، تحسين |

يستمر الضغط التنافسي من هذه البدائل في الزيادة، مما يجبر البنوك التقليدية على ابتكار وتكييف عروضها للحفاظ على حصتها في السوق وولاء العملاء.

Banque Cantonale de Genève SA - قوات بورتر الخمس: تهديد الوافدين الجدد

يتأثر تهديد الوافدين الجدد في القطاع المصرفي، لا سيما بالنسبة لبنك Cantonale de Genève SA (BCGE)، بعوامل متعددة تشير إلى تعقيد دخول هذا السوق المربح.

المتطلبات العالية للامتثال التنظيمي

في سويسرا، يجب على المؤسسات المصرفية الالتزام بالمعايير التنظيمية الصارمة التي وضعتها هيئة الإشراف على السوق المالية السويسرية (FINMA). ويشمل ذلك مبادئ توجيهية شاملة بشأن كفاية رأس المال. على سبيل المثال، للامتثال لإطار بازل الثالث، يتعين على المصارف الحفاظ على الحد الأدنى من نسبة رأس المال 1 الأسهم المشتركة (CET1) من 4.5% الأصول المرجحة بالمخاطر، مع اشتراط النسبة الرأسمالية الإجمالية 8%.

استثمارات رأسمالية كبيرة للعمليات المصرفية

يجب على الوافدين الجدد الاستثمار بكثافة في التكنولوجيا والبنية التحتية والموارد البشرية لإنشاء عملية مصرفية قابلة للاستمرار. يمكن أن يتجاوز متوسط تكلفة إنشاء بنك في سويسرا 10 ملايين فرنك سويسري قبل أن يصبح عاملاً، وفقًا لتقارير الصناعة.

سمعة العلامة التجارية الراسخة وثقة العملاء

أسست BCGE سمعة علامة تجارية قوية على أكثر من 200 سنة للعمليات. ينعكس ثقة العملاء القوية للبنك في 57٪ حصة في السوق في منطقة جنيف للخدمات المصرفية للأفراد، مما يجعل من الصعب على الوافدين الجدد الحصول على حصة كبيرة في السوق بسرعة.

شبكة واسعة من الفروع وأجهزة الصراف الآلي

BCGE تعمل 32 فرعا وما فوق 160 جهاز صراف آلي في جميع أنحاء منطقة جنيف، مما يتيح إمكانية الوصول الشامل للعملاء. وسيحتاج الوافدون الجدد إلى إنشاء شبكة مماثلة للتنافس بفعالية، الأمر الذي سيتكبد تكاليف ووقتا كبيرين.

وفورات الحجم في العمليات والخدمات

تستفيد البنوك القائمة مثل BCGE من وفورات الحجم. على سبيل المثال، أبلغ BCGE عن إجمالي دخل تشغيلي يقارب 355 مليون فرنك سويسري في عام 2022، استفادت من قاعدة عملائها الواسعة لتوزيع التكاليف الثابتة على حجم أكبر من الأعمال. وسيكافح الوافدون الجدد، بدءا من الصفر، لتحقيق نفس الكفاءة والفعالية من حيث التكلفة.

| عامل | الوصف | التأثير على الوافدين الجدد |

|---|---|---|

| الامتثال التنظيمي | ارتفاع تكاليف الامتثال ومتطلبات رأس المال | يردع العديد من البنوك الجديدة المحتملة |

| الاستثمار الرأسمالي | استثمارات أولية تتجاوز 10 ملايين فرنك سويسري | زيادة الحواجز المالية |

| سمعة العلامة التجارية | حصة السوق 57٪ في الخدمات المصرفية للأفراد | التحديات التي تواجه الوافدين الجدد لبناء الثقة |

| شبكة | 32 فرعا و 160 آلة صراف آلي في جنيف | الشبكة الواسعة المطلوبة للمنافسة |

| وفورات الحجم | الإيرادات التشغيلية البالغة 355 مليون فرنك سويسري | مزايا التكاليف بالنسبة للمصارف القائمة |

يتشكل المشهد التنافسي لـ Banque Cantonale de Genève SA من خلال عوامل مختلفة في Porter's Five Forces، حيث يحدد تفاعل القوة التفاوضية للموردين والعملاء، والتنافس التنافسي، وتهديدات الاستبدال، والحواجز أمام الوافدين الجدد الوضع الاستراتيجي للبنك ومرونة السوق في بيئة مالية ديناميكية بشكل متزايد.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.