|

Jiangsu Suzhou Rural Commercial Bank Co.، Ltd (603323.SS): BCG Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Jiangsu Suzhou Rural Commercial Bank Co., Ltd (603323.SS) Bundle

في المشهد المتطور باستمرار للخدمات المصرفية، شركة Jiangsu Suzhou Rural Commercial Bank Co.، تقف Ltd عند مفترق طرق محوري، حيث تعرض مزيجًا ديناميكيًا من الأصول عبر مصفوفة Boston Consulting Group (BCG). من حيوية نجوم في الخدمات المصرفية للأفراد في المناطق الحضرية إلى أقصى حد علامات الاستفهام في التعاون في مجال التكنولوجيا المالية، يتعمق هذا التحليل في كيفية استفادة البنك من نقاط قوته ومواجهة التحديات. انضم إلينا بينما نفك الطبقات المعقدة من محفظة أعمالها، وكشف عن رؤى مهمة للمستثمرين وعشاق البنوك على حد سواء.

Background of Jiangsu Suzhou Rural Commercial Bank Co., Ltd

Jiangsu Suzhou Rural Commercial Bank Co.، Ltd (JSRCCB) هي مؤسسة مالية بارزة مقرها في سوتشو، مقاطعة جيانغسو، الصين. أنشئت في 2005ويهدف المصرف إلى توفير خدمات مصرفية شاملة في المقام الأول لسكان الريف والحضر في المناطق التي يعمل فيها.

اعتبارا من 2023، يدير JSRCCB شبكة واسعة، مع أكثر من 200 فرع في موقع استراتيجي عبر مقاطعة جيانغسو، يلبي احتياجات كل من الأفراد والشركات. يميزه تركيز البنك على التمويل الريفي عن البنوك التجارية الأكبر في الصين، مع التركيز على الخدمات المحلية والتنمية المجتمعية.

ويقدم المركز منتجات مالية مختلفة، بما في ذلك القروض الشخصية، والودائع، وخدمات إدارة الثروات، والتسهيلات الائتمانية للمؤسسات الصغيرة والمتوسطة. ويتجلى التزامها برعاية الاقتصادات المحلية في ممارسات الإقراض المستهدفة التي تدعم التنمية الزراعية ومشاريع البنية التحتية الريفية.

وفيما يتعلق بالأداء المالي، أبلغ المركز المشترك عن مجموع أصول تبلغ قيمتها تقريبا 350 مليار ين (حول 54 مليار دولار) اعتبارًا من نهاية عام 2022. حافظ البنك على مسار نمو ثابت، حيث وصل صافي الأرباح إلى حوالي 4 مليار ين في عام 2022، لإظهار مرونتها وكفاءتها التشغيلية في بيئة مصرفية تنافسية.

تكفل الرقابة التنظيمية من قبل لجنة تنظيم البنوك والتأمين الصينية (CBIRC) التزام JSRCCB بتدابير الامتثال الصارمة، والتي عززت سمعتها واستقرارها داخل القطاع المصرفي الإقليمي. يتيح له الوضع الفريد للبنك سد فجوة الخدمات المالية في الأسواق المحرومة، بينما تهدف مبادراته المصرفية الرقمية المبتكرة إلى تعزيز تجربة العملاء والكفاءة التشغيلية.

بالنظر إلى المستقبل، تم تعيين JSRCCB لتوسيع قدراتها الرقمية، مع التركيز على الخدمات المصرفية عبر الإنترنت وشراكات التكنولوجيا المالية لجذب فئة ديموغرافية أصغر وتحسين تقديم الخدمات. مع نهج متوازن لإدارة المخاطر والاستثمار المجتمعي، يقف بنك Jiangsu Suzhou Rural Commercial Bank كلاعب مهم في المشهد المصرفي في Jiangsu.

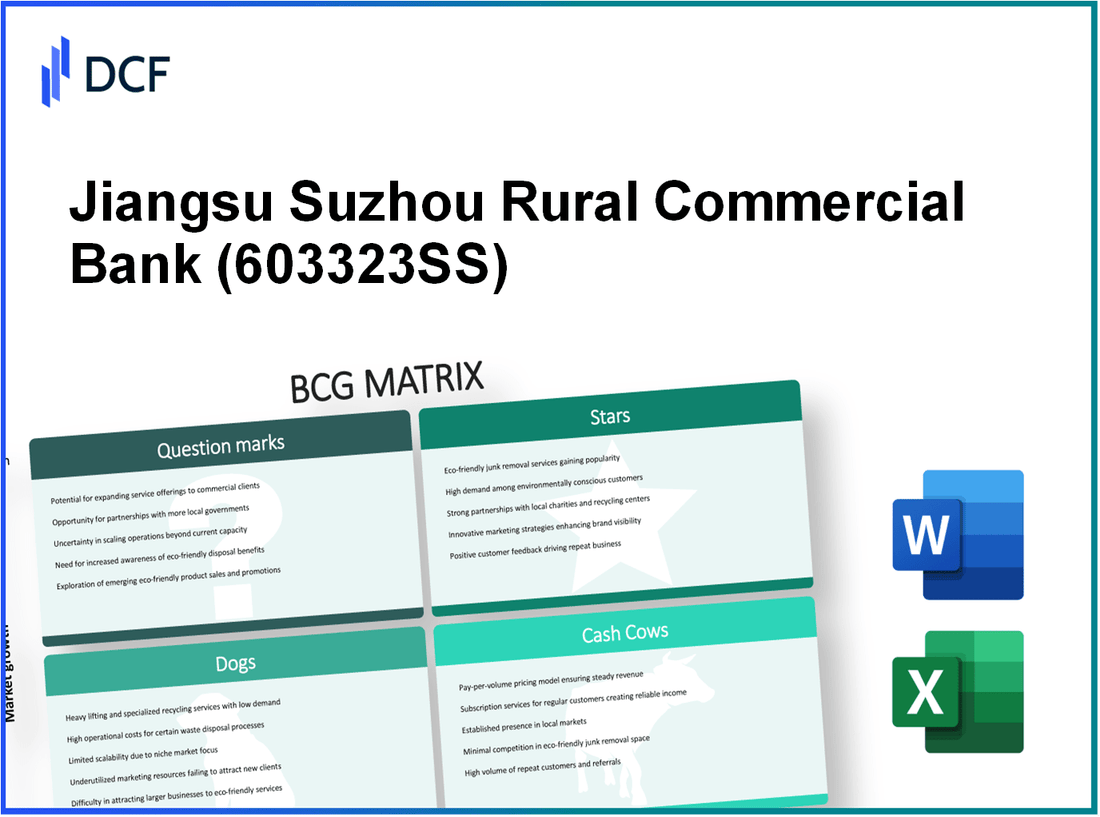

Jiangsu Suzhou Rural Commercial Bank Co.، Ltd - BCG Matrix: Stars

تُظهر شركة Jiangsu Suzhou Rural Commercial Bank Co.، Ltd (JSRCCB) العديد من خصائص Stars ضمن إطار مصفوفة BCG، لا سيما في سياق عملياتها في القطاعات عالية الأداء من الخدمات المصرفية للأفراد والخدمات المصرفية الرقمية والتمويل الصغير.

الخدمات المصرفية للأفراد عالية الأداء في المناطق الحضرية

وأنشأ المكتب المشترك حضوراً قوياً في المناطق الحضرية في مقاطعة جيانغسو. اعتبارًا من نهاية عام 2022، أبلغ البنك عن قاعدة أصول إجمالية تقارب 1 تريليون ين (حول 156 مليار دولار)، مع تسليط الضوء على حصتها الكبيرة في السوق في المنطقة. استحوذ قطاع الخدمات المصرفية للأفراد على ما يقرب من 65% من إجمالي إيرادات البنك، مدفوعة بالطلب القوي على القروض الشخصية وتمويل الإسكان.

| مقياس | أرقام 2022 | أرقام 2021 | معدل النمو |

|---|---|---|---|

| مجموع الأصول | 1 تريليون ين | 850 مليار ين | 17.65% |

| الإيرادات من الخدمات المصرفية للأفراد | 50 مليار ين | 40 مليار ين | 25% |

| حصة السوق في جيانغسو | 20% | 18% | 11.11% |

الخدمات المصرفية الرقمية المبتكرة

برز JSRCCB أيضًا كشركة رائدة في مجال الخدمات المصرفية الرقمية، مع التركيز على تقديم الخدمات المبتكرة. أدى استثمار البنك في التكنولوجيا إلى 30% زيادة عدد عملاء الخدمات المصرفية الرقمية على أساس سنوي، مع تجاوز العدد الإجمالي للمستخدمين النشطين عبر الإنترنت 5 ملايين في عام 2022. ساهمت الخدمات الرقمية مثل المدفوعات عبر الهاتف المحمول وتطبيقات القروض عبر الإنترنت بشكل كبير في اكتساب العملاء والاحتفاظ بهم.

| مقياس | بيانات 2022 | بيانات 2021 | معدل النمو |

|---|---|---|---|

| العملاء الرقميون النشطون | 5 ملايين | 3.85 مليون | 29.87% |

| الإيرادات الرقمية | 10 مليار ين | 7 مليار ين | 42.86% |

| النسبة المئوية من إجمالي المعاملات عبر الإنترنت | 75% | 65% | 15.38% |

قطاع التمويل البالغ الصغر القوي

أظهر قطاع التمويل الأصغر في JSRCCB نموًا مثيرًا للإعجاب، حيث قدم البنك قروضًا لأكثر من 200,000 المشاريع الصغيرة وفرادى منظمي المشاريع. في عام 2022، وصلت حافظة التمويل البالغ الصغر إلى ما يقرب من 30 مليار ين، الذي يمثل 35% زيادة مقارنة بالعام السابق. لم يحسن هذا القطاع التضمين المالي فحسب ، بل وضع البنك أيضًا كقائد في دعم التنمية الاقتصادية المحلية.

| متري | 2022 البيانات | 2021 البيانات | معدل النمو |

|---|---|---|---|

| إجمالي قروض التمويل الأصغر | 30 مليار | ¥ 22 مليار | 36.36% |

| عدد عملاء التمويل الأصغر | 200,000 | 150,000 | 33.33% |

| إيرادات التمويل الأصغر | ¥ 5 مليار | ¥ 3.5 مليار | 42.86% |

يتم التأكيد على تحديد موقع JSRCCB كنجم من خلال حصتها السائدة في السوق والنمو السريع في هذه القطاعات المصرفية الرئيسية ، مما يعزز نموذجًا مستقرًا لتوليد الإيرادات مع تلبية الاحتياجات الديناميكية لقاعدة عملائها.

Jiangsu Suzhou Rural Bank Co. ، Ltd - BCG Matrix: Cash Acows

يشتمل قطاع البقر النقدي في شركة Jiangsu Suzhou Rural Commercial Bank ، Ltd ، على العديد من المجالات الرئيسية التي يحافظ فيها البنك على وجود قوي في السوق وارتفاع الربحية ، على الرغم من مرحلة النمو الناضجة.

الخدمات المصرفية المؤسسة للشركات

يفتخر بنك Jiangsu Suzhou Rural Commercial Bank بمجموعة شاملة من الخدمات المصرفية للشركات التي تلبي مجموعة متنوعة من الشركات. اعتبارًا من نهاية عام 2022 ، شكلت قروض الشركات الخاصة بالبنك تقريبًا 55% من إجمالي محفظة القروض الخاصة بها ، مما يعكس موطئ قدمها القوي في هذا القطاع. ساهمت الإيرادات الناتجة عن الخدمات المصرفية للشركات حولها 40% من إجمالي الدخل التشغيلي ، عرض فعالية عروض الخدمات المعمول بها.

محافظ القروض الريفية المستقرة

تظل محفظة القروض الريفية للبنك قوية ، مع التركيز على دعم مشاريع التنمية الزراعية والريفية. اعتبارًا من سبتمبر 2023 ، وصلت محفظة القروض الريفية تقريبًا 100 مليار، مع نسبة قرض غير أداء (NPL) من 1.2%، أقل بكثير من متوسط الصناعة. يؤكد هذا الاستقرار في أداء القرض على قدرات إدارة المخاطر للبنك ودوره الهام في الاقتصاد المحلي ، مما يؤدي إلى معدل نمو سنوي لـ 3% في الإقراض الريفي على مدى السنوات الثلاث الماضية.

حسابات الادخار التقليدية والودائع

لدى بنك Jiangsu Suzhou Rural Commercial قاعدة قوية من التوفير التقليدي وحسابات الودائع ، والتي توفر دفقًا ثابتًا من الأموال منخفضة التكلفة. وصلت إجمالي الرواسب تقريبًا 150 مليار بحلول Q3 2023 ، مع نمو عام على أساس سنوي 4.5%. أسعار الفائدة في حساب الادخار في البنك تنافسية ، ومتوسطها حولها 1.75%مما يساعد في الاحتفاظ بالعملاء وجذب ودائع جديدة ، مما يزيد من تعزيز وضع السيولة.

| متري | قيمة |

|---|---|

| إجمالي قروض الشركات | 110 مليار |

| حصة الإيرادات المصرفية للشركات | 40% |

| إجمالي محفظة القروض الريفية | 100 مليار |

| نسبة القرض غير أداء | 1.2% |

| إجمالي الودائع | 150 مليار |

| نمو الودائع على أساس سنوي | 4.5% |

باختصار ، التركيز الاستراتيجي لبنك Jiangsu Suzhou Rural Bank على الخدمات المصرفية المؤسسة للشركات ، ومحافظ القروض الريفية المستقرة ، ومواقع حسابات الادخار التقليدية ، ضمن رباع Cash Cow of Matrix BCG. تساهم هذه العناصر بشكل كبير في ربحتها وتوليد التدفقات النقدية ، مما يتيح البنك تمويل مجالات النمو الأخرى في محفظة أعماله.

Jiangsu Suzhou Rural Bank Co. ، Ltd - BCG Matrix: Dogs

تعمل Jiangsu Suzhou Rural Commercial Bank Co. ، Ltd في بيئة مصرفية ديناميكية ، ومع ذلك ، فإن بعض قطاعات من خصائصها الواضحة لـ "الكلاب" في مصفوفة BCG. وتشمل هذه انخفاض استخدام أجهزة الصراف الآلي ، ومنتجات التأمين الضعيفة ، وعمليات الفروع الريفية الراكدة.

انخفاض استخدام أجهزة الصراف الآلي

اعتبارًا من Q3 2023 ، أبلغ Jiangsu Suzhou Rural Bank التجاري 15 ٪ انخفاض في معاملات أجهزة الصراف الآلي مقارنة بالعام السابق. إجمالي عدد آلات الصراف الآلي في العملية يقف عند 1,200، لأسفل من 1,400 في عام 2022. تقلصت صافي الإيرادات الناتجة عن خدمات الصراف الآلي إلى ¥ 50 مليون، يمثل أ 25 ٪ انخفاض سنة سنة.

منتجات التأمين الضعيفة

أظهر قطاع التأمين للبنك الحد الأدنى من النمو ، مع حصة السوق فقط 5% في صناعة التأمين الإقليمية. لقد ركود الإيرادات المميزة تقريبًا 200 مليون، وهو ما يتوافق مع السنوات السابقة ولكن أقل بكثير من متوسط معدل نمو الصناعة 10%. لا تزال نسبة المطالبات مرتفعة في 78%، مما يؤدي إلى انخفاض صافي الأرباح ¥ 5 ملايين في هذا القطاع.

عمليات الفرع الريفية الراكدة

كانت عمليات الفرع الريفية تكافح مع انخفاض كبير في مشاركة العملاء. عدد المعاملات لكل فرع يوميًا 120، لأسفل من 180 قبل عام. نمت إجمالي الرواسب في هذه الفروع بمجرد 2% للوصول ¥ 3 مليار، مقارنة بهدف ¥ 3.5 مليار لهذا العام. زادت تكاليف التشغيل في هذه الفروع الريفية ، مما أدى إلى إجمالي مساهمة الخسارة ¥ 10 ملايين في عام 2023.

| متري | انخفاض استخدام أجهزة الصراف الآلي | منتجات التأمين الضعيفة | عمليات الفرع الريفية الراكدة |

|---|---|---|---|

| انخفاض في معاملات أجهزة الصراف الآلي | 15% | ن/أ | ن/أ |

| آلات الصراف الآلي في العملية | 1,200 | ن/أ | ن/أ |

| صافي الإيرادات من أجهزة الصراف الآلي | ¥ 50 مليون | ن/أ | ن/أ |

| حصة السوق - التأمين | ن/أ | 5% | ن/أ |

| إيرادات قسط | ن/أ | 200 مليون | ن/أ |

| نسبة المطالبات | ن/أ | 78% | ن/أ |

| متوسط المعاملات لكل فرع ريفي | ن/أ | ن/أ | 120 |

| إجمالي الودائع - الفروع الريفية | ن/أ | ن/أ | ¥ 3 مليار |

| خسارة التشغيل من الفروع الريفية | ن/أ | ن/أ | ¥ 10 ملايين |

Jiangsu Suzhou Rural Bank Co. ، Ltd - BCG Matrix: علامات استفهام

يقدم المشهد المالي لشركة Jiangsu Suzhou Rural Commercial Bank Co. ، Ltd عدة فئات ضمن مصفوفة BCG ، وخاصة في عالم علامات الأسئلة. تمثل هذه القطاعات ذات إمكانات النمو المرتفعة ، لكنها تحظى حاليًا بحصة منخفضة في السوق.

تعاون Fintech الناشئة

في السنوات الأخيرة ، يستكشف بنك Jiangsu Suzhou Rural Commercial Bank الشراكات مع شركات Fintech ، بهدف تحويل العمليات المصرفية رقميًا. شهد تعاون البنك مع شركات Fintech زيادة ملحوظة في المعاملات المصرفية المتنقلة ، مع نمو أبلغ عنه 40% في المعاملات الرقمية من 2021 إلى 2022.

على الرغم من هذا النمو ، تظل حصة السوق للبنك في مساحة Fintech منخفضة ، وتقدر ما يقرب من 5% من إجمالي السوق للحلول المصرفية الرقمية في مقاطعة جيانغسو. من المتوقع أن ينمو السوق المصرفي الرقمي الشامل بمعدل نمو سنوي مركب 20% خلال عام 2025 ، تقديم فرصة واضحة للبنك لالتقاط حصة أكبر من خلال الاستثمارات المستهدفة واستراتيجيات التسويق.

التوسع في إدارة الثروات

تمثل إدارة الثروة علامة استفهام أخرى لبنك Jiangsu Suzhou الريفي التجاري. دخل البنك مؤخرًا إلى قطاع إدارة الثروات ، حيث أطلق منتجات جديدة تهدف إلى الأفراد ذوي القيمة العالية. في عام 2022 ، تمكن البنك من الأصول التي تستحق حوالي 10 مليار (حوالي 1.5 مليار دولار) ، والتي تشكل فقط حوالي 2% من إجمالي سوق إدارة الثروات في الصين ، من المتوقع أن يصل إلى 500 تريليون ين (حوالي 75 تريليون دولار) بحلول عام 2025.

على الرغم من البداية البطيئة ، هناك طلب متزايد على خدمات إدارة الثروات. من المتوقع أن ينمو عدد الأسر ذات الدخل المرتفع في Jiangsu 15% سنويًا ، تسليط الضوء على الاتجاه الصعودي المحتمل للبنك. سيكون الاستثمار السريع في التسويق والشراكات أمرًا بالغ الأهمية لتعزيز حصتها في السوق في هذا القطاع المزدهر.

خدمات صرف العملات الأجنبية الجديدة

كان إدخال خدمات الصرف الأجنبي الجديد نقطة محورية أخرى لبنك Jiangsu Suzhou الريفي التجاري. في عام 2022 ، أطلق البنك مجموعة من الخدمات التي تلبي احتياجات الشركات المشاركة في التجارة الدولية. تقدر سوق الصرف الأجنبي في الصين تقريبًا 5 تريليون دولار سنويًا ، مع التقاط البنك فقط 1% من هذه الحصة السوقية ، والترجمة إلى حولها 50 مليار دولار في المعاملات.

مع استمرار التوسع في التجارة الدولية ، خاصة في مبادرة الحزام والطريق ، من المتوقع أن يرتفع الطلب على خدمات الصرف الأجنبي. تشير حصة السوق الحالية المنخفضة للبنك إلى أن الاستثمارات الكبيرة في التكنولوجيا والتسويق مطلوبة لتعزيز الرؤية وجذب العملاء في هذا المشهد التنافسي.

| وحدة الأعمال | حصة السوق الحالية | معدل النمو السنوي (CAGR) | حجم السوق المتوقع (2025) | تمكنت الأصول الحالية |

|---|---|---|---|---|

| تعاون Fintech | 5% | 20% | 500 مليار | - |

| إدارة الثروة | 2% | 15% | 500 تريليون | 10 مليار |

| خدمات الصرف الأجنبي | 1% | 8% | 5 تريليون دولار | 50 مليار دولار (معاملات) |

تشير علامات استجواب Jiangsu Suzhou Rural Bank التجارية إلى كل من التحديات والفرص. قد يؤدي معالجة هذه المجالات بفعالية إلى نمو كبير في حصة السوق والربحية الإجمالية ، إذا تم تنفيذها بنهج استراتيجي. ستكون الاستثمارات في التكنولوجيا والشراكات واستراتيجيات اختراق السوق أمرًا حيويًا لنقل علامات الأسئلة هذه إلى نجوم المستقبل.

تكشف مصفوفة BCG لـ Jiangsu Suzhou Rural Commercial Bank Co. ، Ltd عن مشهد ديناميكي ، حيث تظل الخدمات المصرفية للتجزئة الرائعة والحلول الرقمية المبتكرة إمكانات النمو ، في حين أن الخدمات التقليدية مثل الخدمات المصرفية للشركات قوية. ومع ذلك ، فإن التحديات التي لا تزال قائمة في انخفاض استخدام أجهزة الصراف الآلي وعمليات الفروع الراكدة ، مما يؤدي إلى انتباه حرجة لتعاون Fintech الناشئ الذي يمكن أن يضع البنك من أجل النجاح في المستقبل. فهم هذه التصنيفات لا تساعد فقط في التخطيط الاستراتيجي ولكن أيضًا يضيء التوازن المعقد للحفاظ على الربحية أثناء متابعة الابتكار.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.