|

بنك شينكين المركزي (8421.T): نموذج أعمال قماش |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Shinkin Central Bank (8421.T) Bundle

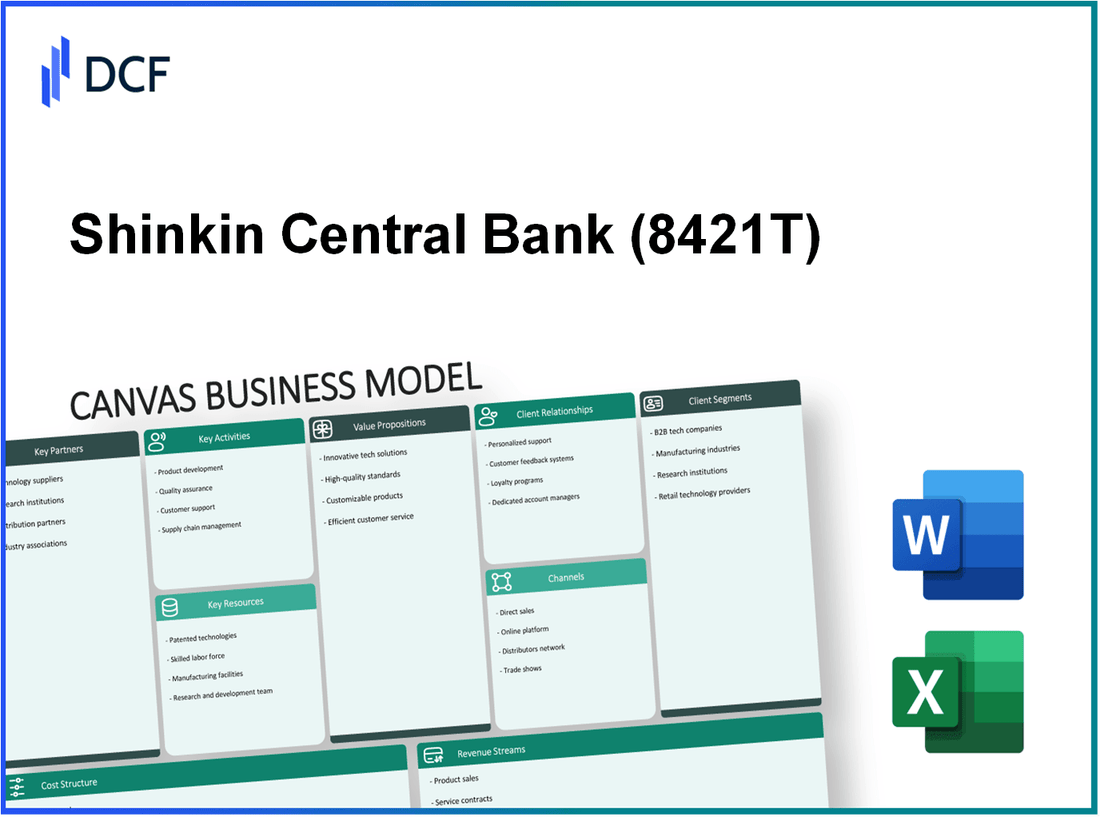

ال قماش نموذج الأعمال يقدم بنك شينكين المركزي نظرة رائعة على كيفية عمل هذه المؤسسة المالية الفريدة في المشهد المصرفي الياباني. من خلال الاستفادة من الشراكات والأنشطة والموارد الرئيسية ، يقوم البنك بصنع اقتراحًا قويًا قيمة يلبي قطاعات العملاء المتنوعة. Defered بشكل أعمق للكشف عن كيفية تنقل بنك Shinkin المركزي التحديات ، ويؤدي إلى تحسين تدفقات الإيرادات ، ويبني علاقات دائمة مع بقاء عمود موثوق به في الدعم المالي.

بنك شينكين المركزي - نموذج الأعمال: الشراكات الرئيسية

الشراكات الرئيسية ضرورية لبنك شينكين المركزي لتبسيط العمليات وتعزيز تقديم الخدمات. تمكن هذه الشراكات البنك من الاستفادة من الموارد والخبرة الخارجية مع التخفيف من المخاطر المحتملة.

عضو شينكين البنوك

يتعاون بنك شينكين المركزي مع 255 عضو شينكين بانكس عبر اليابان. هذه البنوك تخدم بشكل جماعي 19 مليون عميل، تسليط الضوء على نطاق واسع للشبكة. في السنة المالية 2022 ، وصلت إجمالي الأصول لبنوك شينكين تقريبًا JPY 64 تريليون.

المؤسسات المالية

يشارك بنك شينكين المركزي في شراكات مع مختلف المؤسسات المالية ، مما يساعد على تنويع الخدمات المالية. اعتبارًا من عام 2023 ، أنشأت علاقات مع Over 100 مؤسسة مالية، بما في ذلك البنوك المحلية والدولية الرئيسية. يمكّن هذا التعاون بنك شينكين المركزي من تعزيز إدارة السيولة وقدرات مشاركة المخاطر. في عام 2022 ، تمت معالجة البنك حوله JPY 12 تريليون في المعاملات بين البنوك.

السلطات التنظيمية

الامتثال للوائح أمر بالغ الأهمية لبنك شينكين المركزي. يعمل عن كثب مع السلطات التنظيمية مثل وكالة الخدمات المالية (FSA) اليابان. يضمن إشراف FSA أن البنك يلتزم بأعلى معايير الحوكمة وإدارة المخاطر. في عام 2022 ، أبلغ بنك شينكين المركزي عن الامتثال اللازم لـ Over 95% من متطلبات FSA ، مما يعكس التزامها بالالتزام التنظيمي.

مقدمي التكنولوجيا

إن التحول الرقمي للخدمات المصرفية أمر ضروري لبقاء بنك شينكين المركزي للبقاء قادرًا على المنافسة. يشارك البنك مع مقدمي خدمات التكنولوجيا البارزين لتعزيز البنية التحتية لتكنولوجيا المعلومات. في عام 2023 ، خصص بنك شينكين المركزي حوله 10 مليار يبي لترقيات التكنولوجيا ، مع التركيز على الأمن السيبراني وتحسين واجهة العملاء. لقد تحسن هذا الاستثمار الكفاءة التشغيلية بحوالي 20% خلال السنة المالية الماضية.

| شراكة رئيسية | تفاصيل | تأثير |

|---|---|---|

| عضو شينكين البنوك | 255 بنوك عضو ، تخدم 19 مليون عميل | تقريبا. 64 تريليون يونيو في إجمالي الأصول |

| المؤسسات المالية | التعاون مع 100+ مؤسسات مالية | معالجة 12 تريليون يونيو في المعاملات بين البنوك |

| السلطات التنظيمية | شراكة مع FSA ، ضمان الامتثال | أكثر من 95 ٪ الامتثال للوائح FSA |

| مقدمي التكنولوجيا | استثمرت 10 مليار يونيو في ترقيات التكنولوجيا | تحسين الكفاءة التشغيلية بنسبة 20 ٪ |

تعد هذه الشراكات حاسمة بالنسبة لبنك شينكين المركزي للحفاظ على نظام بيئي مالي قوي ، وتعزيز خدمات العملاء ، وضمان الامتثال في بيئة السوق التنافسية. يساهم التآزر الذي تم إنشاؤه من خلال هذه التعاون بشكل كبير في الأهداف التشغيلية والاستراتيجية للبنك.

بنك شينكين المركزي - نموذج العمل: الأنشطة الرئيسية

إدارة الخدمات المالية هو نشاط أساسي لبنك شينكين المركزي. اعتبارًا من السنة المالية 2022 ، أبلغ بنك شينكين المركزي عن أصول إجمالية تقريبًا ¥ 52.6 تريليون. يلبي البنك في المقام الأول الاحتياجات المالية للمؤسسات الإقليمية الصغيرة والمتوسطة (SMEs) ، مع التركيز على توفير منتجات القروض المخصصة التي تلبي المتطلبات المحددة لهذه الشركات. في عام 2022 ، وصلت إجمالي القروض التي امتدها شينكين بانكس ¥ 28.4 تريليون، إظهار نهج استباقي في دعم الاقتصادات المحلية.

توفير السيولة هو نشاط حرج آخر. يلعب بنك شينكين المركزي دورًا مهمًا في الحفاظ على السيولة داخل النظام المالي. اعتبارًا من مارس 2023 ، وقف مبلغ توفير سيولة البنك تقريبًا ¥ 2 تريليون، التأكد من أن البنوك الأعضاء يمكنها الوصول إلى تمويل كاف لتلبية التزاماتها قصيرة الأجل. يدعم هذا النشاط الاستقرار المالي في المناطق التي تخدمها شينكين بانكس.

إدارة المخاطر ضروري للتشغيل المستدام للبنك. يستخدم بنك شينكين المركزي أطراف تقييم المخاطر الشاملة. تم الإبلاغ عن نسبة القرض غير العاملة لمحفظة البنك في 1.2% اعتبارا من نهاية عام 2022 ، تشير إلى الإدارة الفعالة لمخاطر الائتمان. كما حافظ البنك على نسبة كفاية رأس المال 12.5%، أعلى بكثير من المتطلبات التنظيمية ، وهو أمر بالغ الأهمية لإدارة المخاطر التشغيلية والائتمانية.

البحث والتطوير تركز المبادرات في بنك شينكين المركزي على تعزيز التكنولوجيا المصرفية وتقديم الخدمات. خصص البنك تقريبا 10 مليار لأنشطة البحث والتطوير في السنة المالية 2023 لتحسين الحلول المصرفية الرقمية وخدمة العملاء. ينصب التركيز على تطوير بنية تحتية قوية لتكنولوجيا المعلومات والاتصالات لتبسيط العمليات وتعزيز مشاركة العملاء من خلال المنصات المصرفية عبر الهاتف المحمول والإنترنت.

| النشاط الرئيسي | وصف | 2022 البيانات المالية |

|---|---|---|

| إدارة الخدمات المالية | إدارة القروض والمنتجات المالية للشركات الصغيرة والمتوسطة. | ¥ 52.6 تريليون (إجمالي الأصول) ، ¥ 28.4 تريليون (إجمالي القروض) |

| توفير السيولة | توفير السيولة للبنوك الأعضاء. | ¥ 2 تريليون (توفير السيولة) |

| إدارة المخاطر | تقييم وإدارة المخاطر الائتمانية والتشغيلية. | 1.2 ٪ (نسبة القرض غير العاملة) ، 12.5 ٪ (نسبة كفاية رأس المال) |

| البحث والتطوير | الاستثمار في التكنولوجيا والتحسينات في الخدمة. | ¥ 10 مليار (ميزانية R&D) |

بنك شينكين المركزي - نموذج الأعمال: الموارد الرئيسية

يقوم بنك شينكين المركزي ، كلاعب محوري في القطاع المالي في اليابان ، إلى الاستفادة من العديد من الموارد الرئيسية لتقديم القيمة بفعالية. يلعب كل مورد دورًا مهمًا في الحفاظ على ميزة التنافس والكفاءة التشغيلية.

رأس المال المالي

اعتبارًا من مارس 2023 ، أبلغ بنك شينكين المركزي عن أصول إجمالي يصل إلى ما يقرب من ¥ 24.5 تريليون (حول 184 مليار دولار). وقفت نسبة كفاية رأس المال للبنك في 12.5%، تجاوز الحد الأدنى من المتطلبات التنظيمية ، التي تدعم قدرات الإقراض والاستقرار المالي.

القوى العاملة الماهرة

تتكون القوى العاملة في بنك شينكين المركزي من حولها 2500 موظف. هذه القوى العاملة الماهرة لديها تجربة متوسطة أكثر من ذلك 10 سنوات في الصناعة المصرفية ، للمساهمة في مستوى عال من الخبرة في الخدمات المالية وإدارة علاقات العملاء. بلغت النفقات التدريبية التي تركز على upskilling تقريبًا 1.2 مليار في السنة المالية 2022.

البنية التحتية للتكنولوجيا

استثمر البنك بشكل كبير في التكنولوجيا لتعزيز تقديم الخدمات. في السنة المالية 2022 ، خصص بنك شينكين المركزي ¥ 3 مليار نحو ترقية بنيتها التحتية المصرفية الرقمية. يتضمن هذا الاستثمار تطوير منصة مصرفية آمنة عبر الإنترنت شهدت زيادة تسجيلات المستخدم بواسطة 25% على أساس سنوي ، والوصول إلى أكثر من ذلك مليون مستخدم بواسطة Q3 2023.

الخبرة التنظيمية

يحافظ بنك شينكين المركزي على فريق امتثال تنظيمي مخصص تقريبًا 150 متخصصين ينصب تركيزه الأساسي على التنقل في اللوائح المالية المعقدة في اليابان. لقد ضمن البنك معدل نجاح الامتثال 98% في التدقيقات التنظيمية على مدار السنوات الخمس الماضية ، تعرض التزامها بالحفاظ على معايير عالية من الالتزام التنظيمي.

| نوع المورد | تفاصيل | البيانات المالية |

|---|---|---|

| رأس المال المالي | إجمالي الأصول | ¥ 24.5 تريليون (184 مليار دولار) |

| القوى العاملة الماهرة | عدد الموظفين | 2,500 |

| البنية التحتية للتكنولوجيا | الاستثمار في الترقيات الرقمية | ¥ 3 مليار |

| الخبرة التنظيمية | حجم فريق الامتثال | 150 متخصصين |

بنك شينكين المركزي - نموذج العمل: مقترحات القيمة

دعم مالي موثوق

يقدم بنك شينكين المركزي دعمًا ماليًا قويًا لأعضائه ، وخاصة من خلال شبكة من بنوك شينكين المحلية. في السنة المالية 2022 ، أبلغ بنك شينكين المركزي عن أصول إجمالية تقريبًا ¥ 13 تريليون (حوالي 117 مليار دولار). تتيح قاعدة الأصول الكبيرة هذه للبنك ضمان السيولة والاستقرار للعمليات المصرفية الإقليمية ، وتلبية احتياجات الشركات الصغيرة والمتوسطة الحجم (SMEs) والأفراد على حد سواء.

تم الوصول إلى صرف القروض للسنة المالية 2022 2.5 تريليون (22.5 مليار دولار) ، مما يدل على التزام البنك بتعزيز البيئة الاقتصادية لعملائه. كان متوسط سعر الفائدة للقروض تقريبًا 1.5%مما يجعلها تنافسية في السوق.

حلول مصرفية مبتكرة

يؤكد بنك شينكين المركزي على الابتكار من خلال دمج التكنولوجيا في حلوله المصرفية. في عام 2023 ، أطلقت منصة مصرفية رقمية جديدة تهدف إلى توفير الخدمات عبر الإنترنت ، والتي شهدت معدل اعتماد المستخدم 40%. يقدم النظام الأساسي ميزات مثل مدفوعات الهاتف المحمول ، وإدارة الحسابات الرقمية ، وموافقات القروض الفورية.

بالإضافة إلى ذلك ، أبلغ البنك أن استثماراته في شراكات Fintech قد ولدت تعزيزًا كبيرًا في كفاءة الخدمة ، مما يؤدي إلى أ 30% انخفاض في أوقات معالجة المعاملات. تم الوصول إلى درجات رضا العملاء 85% في أحدث مسح ، يعكس الاستجابة الإيجابية لهذه الابتكارات.

التخفيف من المخاطر

تعد إدارة المخاطر أولوية لبنك شينكين المركزي ، الذي نفذ سياسات تقييم الائتمان الصارمة. وقفت نسبة القرض غير الأداء في البنك في 0.5% اعتبارا من نهاية السنة المالية 2022 ، أقل بكثير من متوسط الصناعة 1.5%. هذا يدل على استراتيجيات فعالة لتخفيف المخاطر التي تقلل من الخسائر المحتملة.

علاوة على ذلك ، أنشأ البنك جناحًا شاملاً لمنتجات التأمين التي تغطي مختلف المخاطر التي تواجهها الشركات الصغيرة والمتوسطة ، مما يساعد على حماية العملاء أثناء التراجع الاقتصادي. في عام 2022 ، بلغت المطالبات المدفوعة من هذه المنتجات 10 مليار (90 مليون دولار) ، مما يدل على استجابة البنك لاحتياجات العميل خلال الأوقات الصعبة.

رؤى السوق

يوفر بنك Shinkin المركزي رؤى السوق القيمة لأعضائه من خلال التقارير العادية والخدمات الاستشارية. في عام 2023 ، نشروا أكثر 50 تقارير تحليل السوق التفصيلية التي تركز على الاتجاهات الاقتصادية الإقليمية وفرص النمو الخاصة بالقطاع. ساعدت هذه التقارير العملاء على اتخاذ قرارات مستنيرة ، مما يساهم في 15% النمو في المعاملات التجارية بين الشركات الصغيرة والمتوسطة التي تستخدم هذه الأفكار.

| خدمة | تأثير (2022) | المقاييس |

|---|---|---|

| إجمالي الأصول | ¥ 13 تريليون | 117 مليار دولار |

| صرف القرض | 2.5 تريليون | 22.5 مليار دولار |

| متوسط سعر فائدة القرض | 1.5% | ن/أ |

| اعتماد المستخدم للمنصة الرقمية | 40% | ن/أ |

| تقليل وقت معالجة المعاملات | 30% | ن/أ |

| نسبة القرض غير أداء | 0.5% | متوسط الصناعة: 1.5 ٪ |

| مطالبات التأمين المدفوعة | 10 مليار | 90 مليون دولار |

| تم نشر تقارير تحليل السوق | 50 | ن/أ |

| نمو المعاملات من الأفكار | 15% | ن/أ |

تعرض مقترحات القيمة هذه كيف يعالج بنك Shinkin المركزي احتياجات العملاء ويميز نفسه عن المنافسين ، وبالتالي إنشاء أساس قوي لعملياته في القطاع المالي.

بنك شينكين المركزي - نموذج العمل: علاقات العملاء

بنك شينكين المركزي تركز على إنشاء علاقات قائمة على الثقة مع عملائها من خلال تعزيز العلاقات المجتمعية القوية وضمان رضا العملاء. للسنة المالية المنتهية في مارس 2023 ، أبلغ البنك عن معدل رضا العملاء 87%، تسليط الضوء على فعالية استراتيجيات علاقتها.

العلاقات القائمة على الثقة

الثقة أمر أساسي لبنك شينكين المركزي ، خاصة بالنظر إلى نهجه المصرفي المحلي. يعمل البنك 300 الفروع في اليابان ، مما يخلق وجودًا موضعيًا يعزز ثقة العملاء. في دراسة استقصائية أجريت في عام 2022 ، 70% أشار المشاركون إلى أنهم يفضلون الخدمات المصرفية مع المؤسسات التي لها وجود قوي مجتمعي ، مما يؤكد استراتيجية البنك القائمة على الثقة.

خدمة العملاء الشخصية

يؤكد بنك شينكين المركزي على خدمة العملاء المخصصة ، ويعمل تقريبًا 4,500 الموظفون المكرسون فقط لتفاعلات العملاء. يستخدم البنك تحليلات البيانات لتصميم الخدمات ، مما يؤدي إلى أ 15% الزيادة في عروض المنتجات المخصصة في عام 2022. في عام 2023 ، ذكر البنك ذلك أيضًا 65% من العملاء الذين يشاركون في منتجات مالية مخصصة ، وعرض فعاليتها.

الخدمات الاستشارية

يوفر البنك خدمات استشارية شاملة ، مع التركيز بشكل خاص على الشركات الصغيرة إلى المتوسطة الحجم (SMEs). في عام 2023 ، قدم بنك شينكين المركزي خدمات الاستشارات إلى أكثر 8,000 الشركات الصغيرة والمتوسطة ، تساعدهم في الإدارة المالية واستراتيجيات النمو. ولدت هذا الجزء تقريبا 1.2 مليار في الإيرادات ، تمثل زيادة 10% بالمقارنة مع السنة المالية السابقة.

الدعم المستمر

الدعم المستمر هو حجر الزاوية في استراتيجية علاقة العملاء في البنك. نفذ بنك Shinkin المركزي نظام دعم متعدد القنوات ، بما في ذلك الهاتف والبريد الإلكتروني والخدمات في الفرع. تم التعامل مع فرق دعم عملاء البنك 1 مليون الاستفسارات في عام 2022 ، مع معدل قرار 92%. ساهم هذا الالتزام بالدعم المستمر بشكل كبير في ارتفاع معدل الاحتفاظ بالعملاء ، والذي وقف في 80% اعتبارا من 2023.

| مكون علاقة العملاء | المقاييس/الإحصاءات | مؤشر الأداء |

|---|---|---|

| العلاقات القائمة على الثقة | معدل رضا العملاء | 87% |

| خدمة العملاء الشخصية | الموظفين المخصصين | 4,500 |

| الخدمات الاستشارية | المشتركة بين الشركات الصغيرة والمتوسطة | 8,000 |

| الدعم المستمر | استفسارات معالجة | 1 مليون |

| الدعم المستمر | معدل القرار | 92% |

| معدل الاستبقاء | الاحتفاظ بالعملاء | 80% |

بنك شينكين المركزي - نموذج الأعمال: القنوات

تشمل القنوات التي يتواصل بها شينكين المركزية بنك ويقدم قيمة لعملائه العديد من الأساليب المباشرة والرقمية ، بالإضافة إلى شبكات الفروع ومبادرات التعليم المالي.

التفاعلات المصرفية المباشرة

يشارك بنك شينكين المركزي للعملاء مباشرة من خلال خدماته المصرفية الشخصية. في السنة المالية 2022 ، أبلغ البنك أكثر 1.4 مليون حساب شخصي نشط وحوالي 600،000 حسابات العمل، مما يشير إلى استراتيجية قوية للمشاركة المباشرة. تتم استفسارات العملاء وطلبات الخدمة إلى حد كبير من خلال مراكز الاتصال المخصصة ، والتي تتعامل معه 3 ملايين المكالمات سنويا.

المنصات الرقمية

الابتكار الرقمي هو محور لبنك شينكين المركزي. شهد تطبيق الجوال للبنك معدل اعتماد المستخدم 65% من بين حاملي حسابها الشخصي. في عام 2022 ، تم حساب المعاملات المصرفية عبر الإنترنت حولها 45% من إجمالي المعاملات المصرفية ، مما يعكس تحول نحو الحلول الرقمية. يقدم البنك أيضًا خدمات المحفوظات الإلكترونية ، مع مرور أكثر من ذلك 200،000 مستخدم نشط باستخدام حلول الدفع الرقمية.

| سنة | حسابات شخصية نشطة | حسابات الأعمال النشطة | المكالمات السنوية لمراكز الاتصال | نسبة المعاملة المصرفية عبر الإنترنت |

|---|---|---|---|---|

| 2022 | 1.4 مليون | 600,000 | 3 ملايين | 45% |

شبكات الفرع

يدير بنك Shinkin المركزي شبكة فرع شاملة مع Over 300 فرع على الصعيد الوطني اعتبارًا من عام 2023. يقدم كل فرع خدمة العملاء وتطبيقات القروض والمشاورات الاستثمارية. في العام الماضي ، تمثل الزيارات الداخلية تقريبًا 30% من إجمالي التفاعلات ، تسليط الضوء على أهمية الوجود البدني. الفروع تقع في موقع استراتيجي في المناطق الحضرية والريفية ، مما يضمن الوصول إلى قاعدة عملاء واسعة.

الندوات المالية

يدير البنك بنشاط ندوات مالية لتثقيف العملاء حول استراتيجيات الاستثمار وخطط الادخار والمنتجات المالية. في عام 2022 ، استضاف بنك شينكين المركزي 150 ندوة بمشاركة أكثر من 10000 فرد. هذه الندوات تعزز علاقات العملاء وتعزيز فهم عروض البنك ، مما يساهم في التقدير 25% زيادة في امتصاص المنتج المالي بين الحاضرين بعد السمومة.

| نوع الندوة | إجمالي الندوات التي عقدت (2022) | مشاركون | زيادة امتصاص ما بعد السمومة |

|---|---|---|---|

| استراتيجيات الاستثمار | 50 | 4,000 | 30% |

| خطط الادخار | 70 | 6,000 | 20% |

بنك شينكين المركزي - نموذج الأعمال: قطاعات العملاء

يلبي بنك شينكين المركزي مجموعة متنوعة من قطاعات العملاء ، ولكل منها احتياجات وتفضيلات متميزة. يعد فهم هذه القطاعات أمرًا ضروريًا لتكييف خدماتهم ومنتجاتهم بشكل فعال.

عضو شينكين البنوك

يخدم بنك شينكين المركزي في المقام الأول عضوه في شينكين بانكس ، وهو ما يرقى تقريبًا 267 اعتبارًا من عام 2023. تلعب هذه البنوك دورًا حيويًا في الاقتصادات المحلية من خلال توفير الخدمات المالية على مستوى المجتمع. في السنة المالية 2022 ، وصل إجمالي الأصول المشتركة لهؤلاء البنوك الأعضاء حولها ¥ 13 تريليون.

الشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة)

يركز بنك شينكين المركزي على دعم الشركات الصغيرة والمتوسطة (SMEs) في اليابان. وفقًا لوزارة الاقتصاد والتجارة والصناعة ، تمثل الشركات الصغيرة والمتوسطة حوالي 99.7% من بين جميع الشركات في اليابان وتوظف تقريبًا 70% من القوى العاملة. في عام 2022 ، أصدر بنك شينكين المركزي 1.5 تريليون في القروض على وجه التحديد للشركات الصغيرة والمتوسطة ، عرض التزامهم بهذا الجزء.

عملاء البيع بالتجزئة

يشكل عملاء البيع بالتجزئة شريحة مهمة أخرى لبنك شينكين المركزي ، مما يشمل المستهلكين الأفراد الذين يستخدمون الخدمات المصرفية لإدارة التمويل الشخصي. أبلغ البنك بعد انتهاء 10 مليون عميل للبيع بالتجزئة. اعتبارًا من عام 2023 ، تجاوز إجمالي عدد الحسابات التي فتحها عملاء البيع بالتجزئة 15 مليون، مع توازن إيداع مشترك تقريبًا ¥ 8 تريليون.

المستثمرين المؤسسيين

المستثمرون المؤسسيون هم أيضًا عملاء رئيسيون لبنك شينكين المركزي ، حيث يستخدمون خدماته لإدارة الأصول ومنتجات الاستثمار. يدير البنك أصول الاستثمار بقيمة حول 4 تريليون للعملاء المؤسسيين. في عام 2022 ، قدم بنك شينكين المركزي خدمات إدارة الاستثمار تقريبًا 400 المستثمرين المؤسسيين.

| قطاع العملاء | عدد العملاء | المساهمة المالية (¥) | التركيز الرئيسي |

|---|---|---|---|

| عضو شينكين البنوك | 267 | ¥ 13 تريليون (إجمالي الأصول) | الدعم المالي المجتمع |

| الشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة) | ن/أ | 1.5 تريليون (قروض صادرة) | تطوير الأعمال |

| عملاء البيع بالتجزئة | 10 ملايين+ | ¥ 8 تريليون (رصيد الودائع) | خدمات التمويل الشخصي |

| المستثمرين المؤسسيين | 400 | ¥ 4 تريليون (الأصول المدارة) | إدارة الاستثمار |

يقدم كل من هذه القطاعات فرصًا فريدة من نوعها وتحديات بنك شينكين المركزي ، مع التركيز على دوره في تعزيز النمو الاقتصادي والاستقرار في مختلف القطاعات.

بنك شينكين المركزي - نموذج العمل: هيكل التكلفة

يعد هيكل تكلفة بنك شينكين المركزي أمرًا ضروريًا لفهم كفاءته التشغيلية والصحة المالية الشاملة. وهذا يشمل مكونات التكلفة المختلفة حيوية للعمل الفعال للبنك.

تكاليف الموظفين

اعتبارًا من أحدث البيانات المالية ، تم حساب تكاليف موظفي شينكين المركزية تقريبًا 30% من إجمالي نفقات التشغيل. ويشمل ذلك الرواتب والفوائد والتدريب للموظفين عبر مختلف الفروع والإدارات.

في السنة المالية 2022 ، أبلغ البنك عن نفقات الموظفين التي يبلغ مجموعها حولها ¥ 36 مليار (330 مليون دولار) للحفاظ على قوة عاملة مختصة ودعم شبكة فرعها الواسعة.

الاستثمارات التكنولوجية

يعد الاستثمار في التكنولوجيا أمرًا بالغ الأهمية في تعزيز الكفاءة التشغيلية وخدمة العملاء. ركز بنك شينكين المركزي بشكل كبير على التحول الرقمي ، وتخصيص حوله 15 مليار (140 مليون دولار) في السنة المالية الأخيرة لترقيات التكنولوجيا ، بما في ذلك تدابير الأمن السيبراني ، والتطبيقات المصرفية المتنقلة ، وأنظمة الخلفية.

يمثل هذا الاستثمار تقريبًا 12% من إجمالي الميزانية السنوية ، مما يشير إلى التزام قوي بتحديث بنيتها التحتية لخدمة عملائها بشكل أفضل.

النفقات التشغيلية

تشمل النفقات التشغيلية تكاليف مختلفة مثل المرافق واللوازم المكتبية وصيانة الفروع المادية. للسنة المالية 2022 ، أبلغ بنك شينكين المركزي النفقات التشغيلية الإجمالية تقريبًا ¥ 25 مليار (230 مليون دولار).

هذه النفقات تعوض حولها 20% من هيكل التكلفة الإجمالية ، مع وجود المرافق وصيانة الفروع كونها مساهمين مهمون في هذا الرقم.

تكاليف الامتثال

يعد الامتثال للمتطلبات التنظيمية جانبًا مهمًا آخر في هيكل تكلفة البنك. في السنة المالية الماضية ، تكبد شينكين المركزية تكاليف الامتثال لحوالي 10 مليار (90 مليون دولار) ، يمثلون حوله 8% من إجمالي النفقات.

ويشمل ذلك التكاليف المتعلقة ببرامج مكافحة غسل الأموال (AML) ، والتقارير ، والتدريب لموظفي الامتثال ، ومراجعات لضمان الالتزام بالوائح المحلية والدولية.

| مكون التكلفة | المبلغ (مليار)) | النسبة المئوية من إجمالي النفقات |

|---|---|---|

| تكاليف الموظفين | 36 | 30% |

| الاستثمارات التكنولوجية | 15 | 12% |

| النفقات التشغيلية | 25 | 20% |

| تكاليف الامتثال | 10 | 8% |

تعكس الأرقام المذكورة أعلاه التركيز الاستراتيجي لشينكين المركزي على موازنة التكاليف التشغيلية مع الاستثمار في المجالات اللازمة لزيادة القيمة والحفاظ على ميزة تنافسية في القطاع المالي. كل مكون التكلفة أمر بالغ الأهمية في ضمان العمليات السلسة والامتثال للوائح.

بنك شينكين المركزي - نموذج العمل: تدفقات الإيرادات

يولد بنك شينكين المركزي إيراداته من تدفقات متعددة تتماشى مع عملياته المصرفية الأساسية. فيما يلي تدفقات الإيرادات الأساسية:

دخل الفوائد

يعد إيرادات الفوائد جزءًا كبيرًا من إيرادات بنك شينكين المركزي. هذا الدخل مستمد من القروض والتقدم المقدم للعملاء ، وكذلك الاستثمارات في الأوراق المالية. في السنة المالية المنتهية في مارس 2023 ، أبلغ بنك شينكين المركزي عن دخل الفوائد تقريبًا 153.7 مليار، مما يعكس زيادة 3.2% بالمقارنة مع العام السابق.

رسوم المعاملات

تساهم رسوم المعاملات في إيرادات البنك ، والتي تم إنشاؤها من خلال خدمات مختلفة مثل عمليات سحب أجهزة الصراف الآلي ، ونقل الأموال ، ومعالجة الدفع. للسنة المنتهية في مارس 2023 ، تم حساب رسوم المعاملات تقريبًا 21.5 مليارالتي مثلت أ 5.5% زيادة من السنة السابقة. يمكن أن يعزى هذا النمو إلى أحجام المعاملات الرقمية الأعلى.

الرسوم الاستشارية

يتم الحصول على الرسوم الاستشارية من خلال توفير الخدمات الاستشارية ، وخاصة لعملاء الشركات الذين يتطلعون إلى هيكلة التمويل أو تلقي المشورة الاستثمارية. في النتائج المالية الأخيرة ، أبلغ بنك شينكين المركزي عن دخل الرسوم الاستشارية تقريبًا ¥ 5.2 مليار، ارتفاع ملحوظ من 10% على أساس سنوي ، مدفوعًا بزيادة النشاط في عمليات الدمج والاستحواذ في المنطقة.

عوائد الاستثمار

يولد البنك أيضًا الإيرادات من خلال عائدات الاستثمار على مقتنيات محافظه. تشمل عائدات الاستثمار الدخل من حيازات الأسهم والسندات والأدوات المالية الأخرى. للسنة المالية 2023 ، أبلغ بنك شينكين المركزي عن عائدات استثمارية حوالي 45 مليار، العائد على الأصول تقريبًا 2.5%.

| تدفق الإيرادات | السنة المالية 2023 (مليار ين) | نمو سنة على أساس سنوي (٪) |

|---|---|---|

| دخل الفوائد | 153.7 | 3.2 |

| رسوم المعاملات | 21.5 | 5.5 |

| الرسوم الاستشارية | 5.2 | 10 |

| عوائد الاستثمار | 45 | ن/أ |

توضح تدفقات الإيرادات المتنوعة هذه النهج المتعدد الأوجه لشينكين المركزية لكسب الدخل والحفاظ على الاستقرار المالي وسط ظروف السوق المتغيرة.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.