|

ما هي القوى الخمس لبورتر في مؤسسة Ocwen المالية (OCN)؟ |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Ocwen Financial Corporation (OCN) Bundle

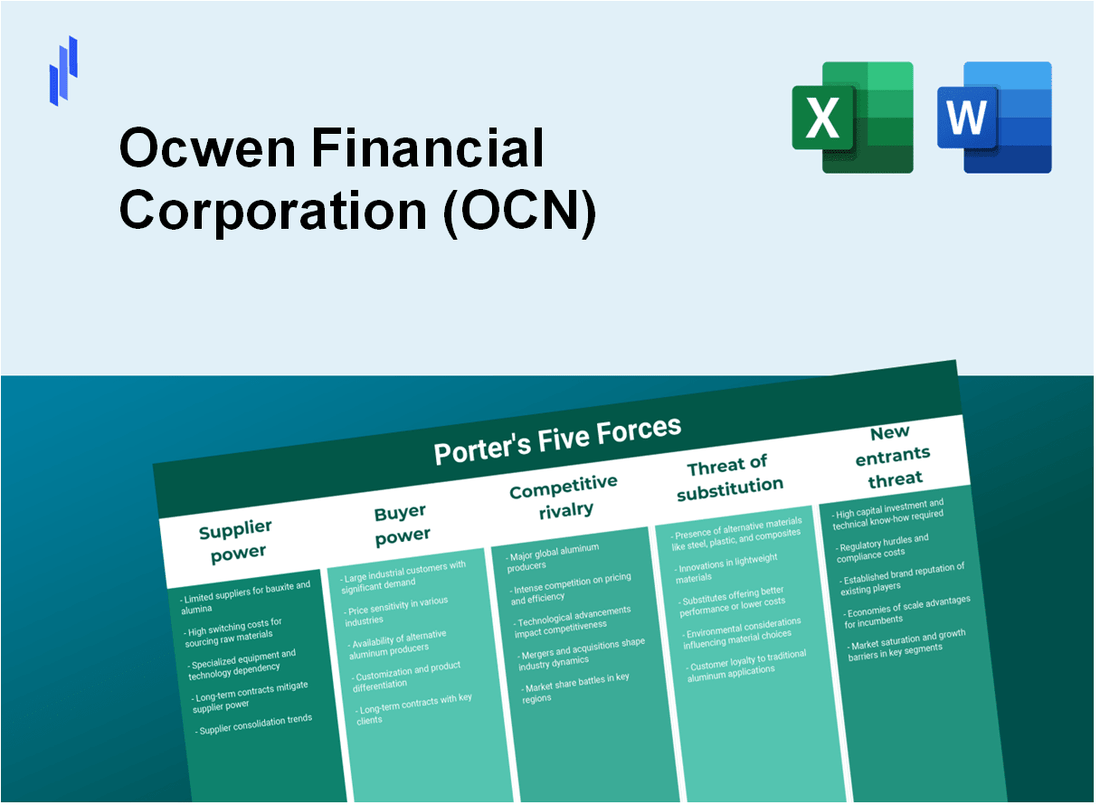

في المشهد المعقد لصناعة خدمات الرهن العقاري، يعد فهم ديناميكيات المنافسة أمرًا ضروريًا، خاصة بالنسبة للاعبين مثلهم مؤسسة أوكوين المالية (OCN). التنقل من خلال القوى الخمس لمايكل بورتر يكشف عن رؤى نقدية حول قوة المساومة الموردين والعملاء، وكثافة التنافس التنافسي، والتي تلوح في الأفق التهديد بالبدائل و الوافدين الجدد. تؤثر كل قوة على استراتيجيات Ocwen ووضعها في السوق بشكل كبير. تعمق أكثر لتكتشف كيف تشكل هذه العناصر بيئة أعمال Ocwen.

شركة Ocwen المالية (OCN) - القوى الخمس لبورتر: القدرة على المساومة مع الموردين

عدد محدود من مقدمي التكنولوجيا

تعتمد صناعة خدمات الرهن العقاري بشكل كبير على الحلول التقنية للعمليات. تعتمد شركة Ocwen Financial Corporation على عدد محدود من مزودي التكنولوجيا المتخصصين، مما يزيد من قوة الموردين. اعتبارًا من عام 2023، تستخدم Ocwen بشكل أساسي حلولًا برمجية من 2-3 من مقدمي الخدمات الرئيسيين فقط. تهيمن شركات مثل Black Knight وFiserv على سوق تكنولوجيا خدمات الرهن العقاري، حيث تمتلك Black Knight حوالي 30% من حصة السوق اعتبارًا من الربع الثالث من عام 2023.

تحويل التكاليف لتكامل الأنظمة الأساسية

تعتبر تكاليف التحويل لتكامل الأنظمة الأساسية كبيرة. يمكن أن تتجاوز التكلفة المقدرة للتحول من مزود تكنولوجيا إلى آخر 10 ملايين دولار بسبب التعقيد والتعطيل المحتمل للخدمات. يتضمن ذلك النفقات المتعلقة بترحيل البيانات وإعادة تدريب الموظفين ومشكلات توافق النظام.

الاعتماد على وكالات التصنيف الائتماني

تتأثر عمليات Ocwen بشكل كبير باعتمادها على وكالات التصنيف الائتماني مثل Moody's وS&P. تكلفة الوصول إلى التصنيفات الائتمانية والخدمات ذات الصلة تبلغ في المتوسط حوالي 100% $500,000 سنويًا للشركات ذات الحجم المماثل، مما يؤثر على الميزانيات التشغيلية الإجمالية.

الوصول إلى أدوات الامتثال التنظيمي

تؤدي ضرورة الامتثال التنظيمي في صناعة خدمات الرهن العقاري إلى الاعتماد على الموردين المتخصصين الذين يقدمون أدوات الامتثال. تشير تقديرات السوق إلى أن برامج الامتثال تكلف شركات مثل Ocwen مبالغ كبيرة $200,000 سنويًا، مما يزيد من القدرة التفاوضية للموردين.

القدرة على التفاوض مع الخدمات القانونية

يعد مقدمو الخدمات القانونية أمرًا حيويًا للتغلب على التحديات التنظيمية والدعاوى القضائية المحتملة. يقضي أوكوين حوله 2 مليون دولار سنويًا على الخدمات القانونية، مما يعزز نفوذ هؤلاء الموردين. عادةً ما يتراوح سعر الساعة القياسي للخدمات القانونية في مجال الرهن العقاري والامتثال التنظيمي من 300 دولار إلى 600 دولار.

تأثير مقدمي البيانات العقارية

يلعب موفرو البيانات العقارية مثل CoreLogic وZillow دورًا حاسمًا في عمليات Ocwen، لا سيما في التقييمات وتحليل السوق. يمكن أن تتراوح تكلفة الحصول على البيانات العقارية من 100.000 دولار إلى 500.000 دولار سنويًا، اعتمادًا على حزم البيانات الشاملة المختارة، وبالتالي تعزيز نفوذ الموردين.

| نوع المورد | التكلفة السنوية لOcwen | حصة السوق / التأثير | تكلفة التبديل |

|---|---|---|---|

| مقدمو التكنولوجيا | ما يقرب من 10 مليون دولار | 30% (الفارس الأسود) | يتجاوز 10 ملايين دولار |

| وكالات التصنيف الائتماني | $500,000 | تأثير عالي | لا يوجد |

| أدوات الامتثال التنظيمي | $200,000 | تأثير معتدل | لا يوجد |

| الخدمات القانونية | 2 مليون دولار | تأثير عالي | 300 - 600 دولار في الساعة |

| مزودي البيانات العقارية | $100,000 - $500,000 | تأثير معتدل | لا يوجد |

شركة Ocwen المالية (OCN) - القوى الخمس لبورتر: القدرة التفاوضية للعملاء

قاعدة كبيرة من حاملي الرهن العقاري الأفراد

اعتبارًا من عام 2022، قدمت شركة Ocwen Financial Corporation خدماتها تقريبًا 1.5 مليون قروض الرهن العقاري، والتي تمثل قاعدة كبيرة من حاملي الرهن العقاري الأفراد. يوفر العدد الكبير من العملاء خيارات متنوعة للعملاء، مما يؤثر على استراتيجيات التسعير لمقدمي خدمات القروض.

توافر خدمات القروض البديلة

سوق خدمات الرهن العقاري تنافسي، مع وجود لاعبين رئيسيين مثل ويلز فارجو، تشيس، وبنك أوف أمريكا، إلى جانب العديد من الشركات الصغيرة. العملاء لديهم أكثر من 10000 يمكن لمقدمي خدمات الرهن العقاري الاختيار من بينهم، مما يسمح لهم بتبديل مقدمي الخدمة بسهولة إذا كانوا غير راضين.

الحساسية لأسعار الفائدة والرسوم

بحسب استطلاع أجرته مكتب الحماية المالية للمستهلك (CFPB)، 90% من مقترضي الرهن العقاري حساسون لأسعار الفائدة، مما يؤثر بشكل كبير على اختيارهم لخدمة القروض. أ زيادة 1% يمكن أن يؤدي ارتفاع أسعار الفائدة إلى انخفاض الطلب على الخدمات ذات الرسوم المرتفعة.

الطلب على جودة خدمة العملاء

رضا العملاء أمر بالغ الأهمية، مع تقارير Ocwen 75% رضا العملاء في تقريرها السنوي الأخير. وفق جي دي باور، متوسط صناعة خدمات الرهن العقاري لرضا العملاء هو 811 (من 1000)، مما يشير إلى توقعات كبيرة من العملاء فيما يتعلق بجودة الخدمة.

تأثير المستثمرين المؤسسيين الكبار

يمتلك المستثمرون المؤسسيون الكبار جزءًا كبيرًا من سوق الرهن العقاري. في عام 2021، كانت شركتا BlackRock وVangguard من بين أفضل المستثمرين المؤسسيين، حيث امتلكتا بشكل جماعي 1 تريليون دولار في الأوراق المالية المدعومة بالرهن العقاري. يمارس هؤلاء المستثمرون نفوذهم على مقدمي الخدمات للحفاظ على الأسعار والخدمات التنافسية.

الرقابة التنظيمية تؤثر على اختيارات العملاء

الهيئات التنظيمية مثل CFPB و الوكالة الفيدرالية لتمويل الإسكان (FHFA) فرض القواعد التي تحمي حقوق المقترض. اللوائح الأخيرة، مثل قاعدة الخدمة لعام 2021، قامت بزيادة حماية المقترض، وبالتالي خفض رسوم الخدمة وتشجيع تحولات المقترض.

| عامل | البيانات/الإحصائيات |

|---|---|

| خدمة القروض | 1.5 مليون قرض |

| المنافسين في السوق | أكثر من 10.000 خادم |

| الحساسية لأسعار الفائدة | 90% من المقترضين حساسون |

| درجة رضا العملاء | الرضا 75% |

| أهم أصول المستثمرين المؤسسيين | أكثر من 1 تريليون دولار |

| الإجراءات التنظيمية الأخيرة | قاعدة الخدمة لعام 2021 |

شركة Ocwen المالية (OCN) - القوى الخمس لبورتر: التنافس التنافسي

وجود العديد من مقدمي خدمات الرهن العقاري الكبيرة

تتميز صناعة خدمات الرهن العقاري بوجود العديد من اللاعبين الكبار، بما في ذلك ويلز فارجو, جي بي مورجان تشيس، و بنك أوف أمريكا. اعتبارًا من عام 2022، احتفظ ويلز فارجو تقريبًا 18% من حصة سوق خدمات الرهن العقاري، تليها جي بي مورغان تشيس في 10%، وبنك أوف أمريكا في 8%. تمتلك شركة Ocwen Financial Corporation نفسها حصة سوقية تبلغ حوالي 100٪ 2.5% اعتبارا من نفس العام.

المنافسة من الخدمات الإقليمية واتحاد الائتمان

وبالإضافة إلى شركات الخدمات الأكبر حجمًا، تساهم الشركات الإقليمية والاتحادات الائتمانية بشكل كبير في المنافسة في السوق. هناك أكثر 5,000 الاتحادات الائتمانية في الولايات المتحدة اعتبارًا من عام 2023، والتي غالبًا ما تقدم منتجات خدمة الرهن العقاري التنافسية. وقد اشتهر مقدمو الخدمات المحليون والإقليميون بخدمة العملاء التي يقدمونها والعروض المخصصة لهم، مما يشكل تحديًا للشركات الكبرى مثل Ocwen.

حروب الأسعار على رسوم الخدمة

اشتدت المنافسة السعرية، حيث انخفضت رسوم الخدمة في كثير من الأحيان إلى ما دون المتوسطات الصناعية. تم الإبلاغ عن متوسط رسوم الخدمة في عام 2022 عند 0.25% من رصيد الرهن العقاري، في حين أن بعض الخدمات خفضت الرسوم إلى مستوى منخفض يصل إلى 0.15% لجذب المقترضين. وتضغط هذه المنافسة السعرية على هوامش الربحية لشركات مثل Ocwen.

التقدم التكنولوجي في مجال التكنولوجيا المالية

شهد قطاع التكنولوجيا المالية تطورات سريعة تعمل على تعزيز الكفاءة التشغيلية وتجربة العملاء. شركات مثل LoanSnap و Better.com الاستفادة من التكنولوجيا لتبسيط تطبيقات الرهن العقاري والخدمات. على سبيل المثال، يمكن لأتمتة العمليات الروبوتية (RPA) تقليل تكاليف التشغيل بما يصل إلى 30%، مما يؤدي إلى تكثيف المشهد التنافسي لمقدمي الخدمات التقليديين مثل Ocwen.

اتجاهات توحيد الصناعة

شهدت السنوات الأخيرة اندماجًا كبيرًا في صناعة خدمات الرهن العقاري. والجدير بالذكر أن الاستحواذ على الرهن العقاري PHH بواسطة نيوريز في عام 2020، أنشأت كيانًا أكبر قادرًا على المنافسة بشكل أكثر فعالية ضد Ocwen. اعتبارًا من عام 2023، انخفض العدد الإجمالي لمقدمي خدمات الرهن العقاري تقريبًا 30% على مدى العقد الماضي بسبب عمليات الاندماج والاستحواذ.

معارك إعلانية وتسويقية

تمتد المنافسة أيضًا إلى استراتيجيات الإعلان والتسويق. خصص أوكوين تقريبًا 25 مليون دولار لجهود التسويق في عام 2022، في حين استثمر المنافسون الأكبر مثل Wells Fargo ما يقرب من ذلك 150 مليون دولار في نفس الفترة. تعتبر هذه النفقات ضرورية للحفاظ على رؤية العلامة التجارية وجذب عملاء جدد.

| شركة | الحصة السوقية (2022) | ميزانية التسويق (2022) | متوسط رسوم الخدمة (%) |

|---|---|---|---|

| ويلز فارجو | 18% | 150 مليون دولار | 0.25% |

| جي بي مورجان تشيس | 10% | 100 مليون دولار | 0.25% |

| بنك أوف أمريكا | 8% | 120 مليون دولار | 0.25% |

| شركة أوكوين المالية | 2.5% | 25 مليون دولار | 0.20% |

شركة Ocwen المالية (OCN) - القوى الخمس لبورتر: تهديد البدائل

نمو منصات الإقراض من نظير إلى نظير

في السنوات الأخيرة، شهدت منصات الإقراض من نظير إلى نظير (P2P) نموًا كبيرًا. في عام 2022، تم تقييم سوق الإقراض P2P بحوالي 67.93 مليار دولار ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 28.6% من 2023 إلى 2030.

ظهور حلول الرهن العقاري البديلة

وقد اكتسبت حلول الرهن العقاري البديلة، بما في ذلك القروض ذات الفائدة فقط والرهون العقارية ذات الأسعار القابلة للتعديل، قدرا كبيرا من الاهتمام. اعتبارًا من عام 2023 تقريبًا 30% من القروض العقارية الجديدة الصادرة يتم تصنيفها على أنها حلول بديلة، مما يعكس الرغبة المتزايدة بين المستهلكين للنظر في خيارات خارج القروض العقارية التقليدية ذات السعر الثابت.

زيادة شعبية المقرضين غير المصرفيين

وشكل المقرضون غير المصرفيين حوالي 61% من جميع أصول الرهن العقاري في عام 2022، مقارنة بـ 47% في عام 2019. يسلط هذا التحول الضوء على اتجاه مهم حيث يختار العملاء بشكل متزايد المؤسسات غير المصرفية لتلبية احتياجاتهم الإقراضية.

التقدم في blockchain للمعاملات العقارية

شهد تطبيق تقنية blockchain في المعاملات العقارية تطورات كبيرة. في عام 2022، تم تقييم قيمة blockchain العالمية في سوق العقارات بحوالي 1.6 مليار دولار ومن المتوقع أن يصل إلى ما يقرب من 6 مليارات دولار بحلول عام 2025، وهو ما يمثل معدل نمو سنوي مركب قدره 31.1%.

التوسع في منصات الرهن العقاري الرقمية

كما توسعت حلول الرهن العقاري الرقمي بسرعة. في عام 2023، تم تقييم سوق منصة الرهن العقاري الرقمي بحوالي 1.6 مليار دولار ومن المتوقع أن يصل 3.6 مليار دولار بحلول عام 2026، مما يسلط الضوء على التحول المتزايد نحو الحلول القائمة على التكنولوجيا في صناعة الرهن العقاري.

الابتكارات المالية للشركات الناشئة في مجال التكنولوجيا المالية

تقدم الشركات الناشئة في مجال التكنولوجيا المالية منتجات مالية مبتكرة تتحدى الخدمات المصرفية التقليدية. بحلول عام 2022، انتهى 10,000 كانت الشركات الناشئة في مجال التكنولوجيا المالية تعمل في الولايات المتحدة وحدها، وتجمع بشكل جماعي أكثر من 100 مليار دولار في رأس المال الاستثماري منذ عام 2020، مما يؤدي إلى زيادة المنافسة في مجال الإقراض.

| السوق | حجم السوق (2022) | حجم السوق المتوقع (2025) | معدل نمو سنوي مركب |

|---|---|---|---|

| الإقراض من نظير إلى نظير | 67.93 مليار دولار | 160 مليار دولار | 28.6% |

| حلول الرهن العقاري البديلة | 30% من القروض العقارية الجديدة | لا يوجد | لا يوجد |

| الإقراض غير البنكي | 61% من أصول الرهن العقاري | لا يوجد | لا يوجد |

| Blockchain في العقارات | 1.6 مليار دولار | 6 مليارات دولار | 31.1% |

| منصات الرهن العقاري الرقمية | 1.6 مليار دولار | 3.6 مليار دولار | 28.6% |

| الشركات الناشئة في مجال التكنولوجيا المالية | تم جمع 100 مليار دولار | لا يوجد | لا يوجد |

شركة Ocwen المالية (OCN) - القوى الخمس لبورتر: تهديد الداخلين الجدد

العوائق التنظيمية وتكاليف الامتثال

يخضع قطاع الخدمات المالية لرقابة صارمة. إن الامتثال للوائح مثل قانون دود-فرانك، الذي يتطلب معايير صارمة في خدمة الرهن العقاري وإدارة المخاطر، من الممكن أن يخلق حواجز كبيرة أمام الدخول. على سبيل المثال، يفرض مكتب الحماية المالية للمستهلك (CFPB) اللوائح التي يمكن أن تؤدي إلى غرامات تصل إلى مليون دولار يوميًا لعدم الامتثال.

متطلبات رأس المال الأولية العالية

غالبًا ما يواجه الوافدون الجدد في مجال خدمات الرهن العقاري متطلبات رأس مال أولية عالية. على سبيل المثال، يمكن أن تتراوح تكلفة إنشاء شركة خدمات مالية من 500 ألف دولار إلى 5 ملايين دولار، اعتمادًا على حجم ونطاق العمليات. ويشمل ذلك التكاليف المرتبطة بالبنية التحتية للتكنولوجيا والرسوم القانونية والحصول على التراخيص.

الحاجة إلى خبرة صناعية واسعة النطاق

تتطلب صناعة خدمات الرهن العقاري خبرة واسعة. استنادًا إلى تقارير الصناعة، لدى شركات مثل Ocwen موظفين يتمتعون بمتوسط خبرة يزيد عن 10 سنوات في مجال الخدمات المالية. يعد هذا المستوى من الخبرة في مجال الامتثال وخدمة العملاء والكفاءة التشغيلية بمثابة عائق قد يجد الوافدون الجدد صعوبة في التغلب عليه.

تأسيس ثقة العملاء والولاء للعلامة التجارية

ولاء العملاء أمر بالغ الأهمية في القطاع المالي. تشير الأبحاث إلى أن 78% من المستهلكين يفضلون العمل مع العلامات التجارية الراسخة التي يثقون بها. على سبيل المثال، قامت شركة Ocwen ببناء سمعتها على مر السنين، مما أثر بشكل كبير على رغبة العملاء في اختيار الوافدين الجدد دون موثوقية مثبتة.

وفورات الحجم في عمليات الخدمة

توفر وفورات الحجم ميزة كبيرة للاعبين الراسخين مثل أوكوين. ووفقاً للتقديرات، يعمل مقدمو خدمات الرهن العقاري الأكبر حجماً بمعدل كفاءة يمكنهم من خفض تكاليف خدمة كل وحدة بنسبة 30% إلى 40%. وهذه الكفاءة لا يمكن تحقيقها إلى حد كبير بالنسبة للداخلين الجدد، الذين سيواجهون تكاليف تشغيلية أعلى لكل قرض تتم خدمته.

| حجم الشركة (حجم القرض) | التكلفة لكل قرض يتم خدمته |

|---|---|

| خدمة كبيرة (على سبيل المثال، Ocwen) | $180 |

| خدمة متوسطة الحجم | $240 |

| خادم صغير | $300 |

دخول عمالقة التكنولوجيا في صناعة الخدمات المالية

تدخل شركات مثل أمازون وجوجل بشكل متزايد في قطاع الخدمات المالية، وتستفيد من التكنولوجيا لتعطيل النماذج التقليدية. وهذا يشكل مستوى جديدا من المنافسة. في عام 2021، أطلقت أمازون خدمة الإقراض العقاري مع التركيز الأولي على خطوط ائتمان حقوق ملكية المنازل. بحلول عام 2022، أعرب ما يقرب من 76% من المستهلكين عن استعدادهم لاستخدام شركات التكنولوجيا في الخدمات المالية. وقد يؤدي هذا التحول إلى تآكل حصة السوق من الشركات التقليدية مثل أوكوين إذا فشلت في الابتكار.

في المشهد متعدد الأوجه الذي تتنقل فيه شركة Ocwen Financial Corporation (OCN)، تفهم ديناميكيات القوى الخمس لمايكل بورتر أمر بالغ الأهمية لتحديد المواقع الاستراتيجية. يتم اختبار مرونة الشركة من خلال تحديات مختلفة، مثل القدرة التفاوضية للموردين الناشئة من مجموعة محدودة من مقدمي التكنولوجيا وكبيرة تكاليف التبديل. على الجانب الآخر، القدرة التفاوضية للعملاء يتم تضخيمها من خلال أعدادهم الهائلة والعدد الكبير من خدمات القروض البديلة التي يمكنهم اختيارها. مثل التنافس التنافسي تزدهر في ظل وجود وفرة من اللاعبين الذين يتقاتلون على حصة في السوق، والتهديدات التي تفرضها البدائل مثل الإقراض من نظير إلى نظير وإمكانية دخول الداخلين الجدد تلوح في الأفق بشكل كبير، مما يؤكد أهمية الابتكار التكنولوجي المستمر. وفي هذه البيئة، ستحدد قدرة Ocwen على التكيف والاستجابة لهذه القوى مسارها المستقبلي واستدامة السوق.

[right_ad_blog]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.