|

OppFi Inc. WT (OPFI-WT): تحليل بورتر للقوات 5 |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

OppFi Inc. WT (OPFI-WT) Bundle

في المشهد سريع التطور للتكنولوجيا المالية، يعد فهم الديناميكيات التنافسية التي تشكل شركات مثل OppFi Inc. أمرًا ضروريًا للمستثمرين والمحللين على حد سواء. تقدم Five Force من Michael Porter عدسة قوية يمكن من خلالها تقييم الموقف الاستراتيجي للشركة، وفحص كل شيء من تأثير الموردين إلى قوة العملاء والتنافس في الصناعة. انغمس في هذا التحليل للكشف عن كيفية تفاعل هذه القوى وتأثيرها على مسار نمو OppFi في سوق الإقراض التنافسي.

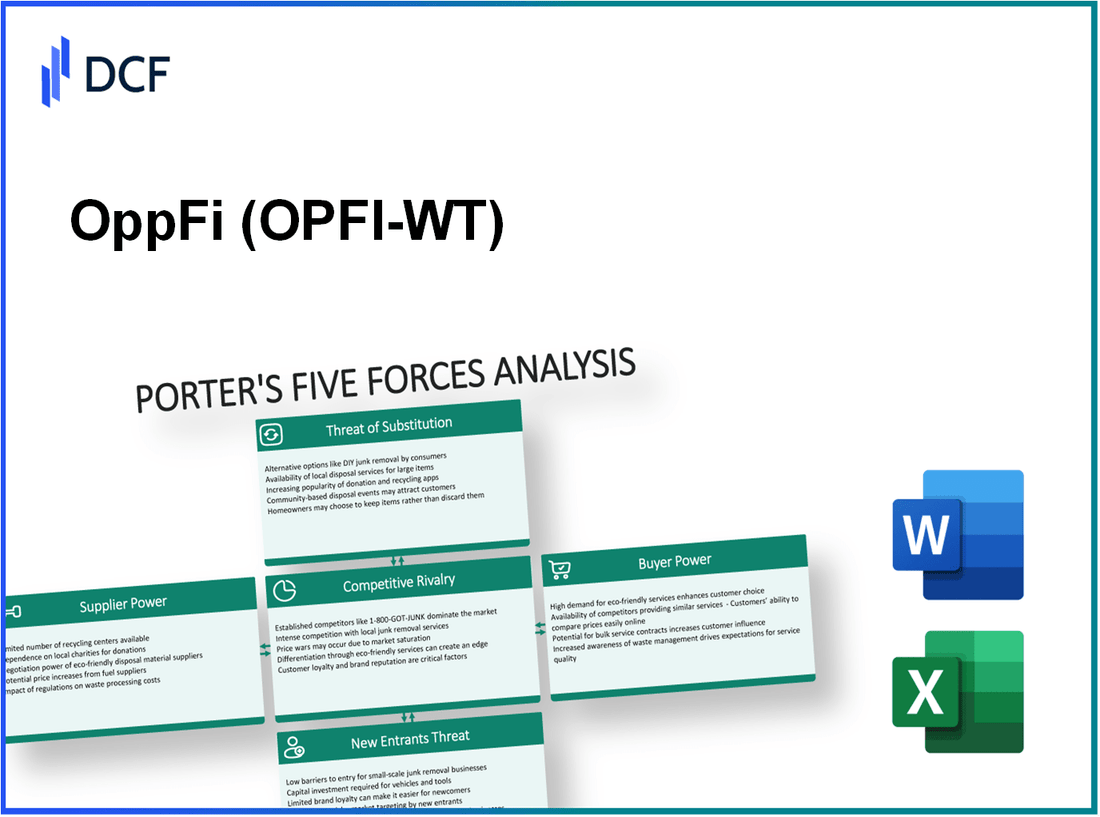

OppFi Inc. WT - قوات بورتر الخمس: القدرة التفاوضية للموردين

تتأثر القدرة التفاوضية للموردين لشركة OppFi Inc. بعدة عوامل حاسمة.

عدد محدود من مقدمي بيانات الائتمان

يعد اعتماد OppFi على بيانات الائتمان أمرًا مهمًا نظرًا لطبيعة أعمالها في تقديم الخدمات والمنتجات المالية. اعتبارًا من عام 2023، يهيمن على سوق بيانات الائتمان إلى حد كبير ثلاثة لاعبين رئيسيين: Experian و Equifax و TransUnion، والتي تضم تقريبًا 90% للحصة السوقية. هذا التركيز يزيد من قدرتها التفاوضية، مما يسمح لها بفرض أسعار أعلى أو الحفاظ على شروط عقد صارمة.

الاعتماد على بائعي التكنولوجيا

تلعب التكنولوجيا دورًا حيويًا في عمليات OppFi. على سبيل المثال، كشفت OppFi في أحدث تقاريرها المالية 5.4 مليون دولار في النفقات المتصلة بالتكنولوجيا، مما يؤكد الاعتماد الشديد على بائعي التكنولوجيا في الخدمات السحابية وحلول البرامج وتحليلات البيانات. يزيد العدد المحدود من البائعين القادرين في هذا المجال من نفوذهم التفاوضي، مما يؤدي إلى زيادات محتملة في الأسعار يمكن أن تؤثر بشكل كبير على هوامش OppFi.

أهمية خدمات الامتثال التنظيمي

الامتثال للوائح أمر بالغ الأهمية في الصناعة المالية. تواجه OppFi تكاليف مرتبطة بخدمات الامتثال، والتي بلغت حوالي 3.1 مليون دولار في عام 2022. خبراء الامتثال التنظيمي محدودون، وغالبًا ما يتم طلب خبراتهم عبر مختلف القطاعات، مما يؤدي إلى ارتفاع تكاليف الخدمة. وبالتالي فإن القدرة التفاوضية لهؤلاء الموردين يمكن أن تؤثر مباشرة على التكاليف التشغيلية، وبالتالي على الربحية.

تكاليف تبديل الموردين

قد يكون تبديل الموردين مكلفًا بالنسبة لـ OppFi. قد يتطلب الانتقال من مزود بيانات ائتمانية إلى آخر وقتًا وموارد كبيرة، تقدر بحوالي $500,000 في التكاليف المرتبطة بالمشروع. ويشمل ذلك إدماج النظم الجديدة وإعادة تدريب الموظفين، مما يقلل من جدوى تغيير الموردين بشكل متكرر، ويمكّن الموردين الحاليين من الحفاظ على السيطرة على التسعير.

الوصول إلى مصادر البيانات المتخصصة

يعد الوصول إلى مصادر البيانات المتخصصة أمرًا ضروريًا لشركة OppFi في تعزيز قدراتها على تقييم الائتمان. سوق البيانات البديلة المتخصصة آخذ في التوسع، بقيمة تقدر بـ 1.7 مليار دولار في عام 2022 ومن المتوقع أن يصل 5.2 مليار دولار بحلول عام 2026. ومع ذلك، يمكن للعدد المحدود من مقدمي الخدمة ممارسة تأثير كبير على الأسعار، حيث تسعى شركات مثل OppFi إلى تمييز نفسها من خلال تحليلات ورؤى البيانات المتقدمة.

| عامل | التفاصيل | التأثير على قوة المورد |

|---|---|---|

| مقدمو بيانات الائتمان | يهيمن على السوق Experian و Equifax و TransUnion (90٪ حصة في السوق) | عالية |

| بائعو التكنولوجيا | نفقات تكنولوجية قدرها 5.4 ملايين دولار | متوسطة إلى عالية |

| الامتثال التنظيمي | تكلف خدمة الامتثال حوالي 3.1 مليون دولار | عالية |

| تكاليف تبديل الموردين | تقدر بمبلغ 000 500 دولار | عالية |

| مصادر البيانات المتخصصة | من المتوقع أن يصل السوق بقيمة 1.7 مليار دولار إلى 5.2 مليار دولار بحلول عام 2026 | معتدل |

باختصار، فإن القدرة التفاوضية للموردين لشركة OppFi Inc. مدعومة بخيارات محدودة لبيانات الائتمان، والتبعيات التكنولوجية الكبيرة، والتكاليف المرتفعة للامتثال التنظيمي، وتكاليف التحويل الكبيرة، والوصول المحدود إلى مصادر البيانات المتخصصة. تعزز هذه العوامل قوة الموردين، مما قد يؤثر على التكاليف التشغيلية لشركة OppFi والموقع التنافسي داخل السوق.

OppFi Inc. WT - قوى بورتر الخمس: القدرة التفاوضية للعملاء

تعد القوة التفاوضية للعملاء في مجال الإقراض المالي، لا سيما لشركة OppFi Inc.، عاملاً حاسمًا يؤثر على استراتيجيات التسعير والربحية الإجمالية. تساهم العديد من الديناميكيات في هذه القوة.

ارتفاع حساسية أسعار العملاء

في سوق الإقراض الشخصي، يُظهر العملاء حساسية عالية للسعر. تشير الأبحاث إلى أن ما يقرب من 75% للمقترضين تعتبر أسعار الفائدة العامل الأكثر أهمية عند اختيار القرض. بالإضافة إلى ذلك، أ مسح 2022 أبلغ عن ذلك 68% من المستهلكين على استعداد لتبديل المقرضين عن اختلاف فقط 1% في أسعار الفائدة.

توفر منصات الإقراض البديلة

يشتمل المشهد الإقراض على بدائل مختلفة مثل البنوك التقليدية والاتحادات الائتمانية ومنصات الإقراض من الأقران. وفقا ل 2023 تقرير من مكتب الحماية المالية للمستهلك (CFPB) ، زاد عدد المقرضين عبر الإنترنت 22% من 2022 إلى 2023 ، تعزيز الخيارات للعملاء وزيادة قوتهم المساومة.

الطلب على التسعير الشفاف

العملاء يطالبون بشكل متزايد بالشفافية في أسعار القروض. أبرزت دراسة حديثة ذلك 85% من المقترضين يفضلون المقرضين الذين يقدمون معلومات واضحة ومقدمة فيما يتعلق بالرسوم والشروط. يؤثر هذا الطلب بشكل كبير على كيفية قيام OPPFI Inc. بتكليف نماذج التسعير الخاصة بها لتظل قادرة على المنافسة.

برامج ولاء العملاء

للتخفيف من قوة التفاوض للعملاء ، يقوم العديد من المقرضين ، بما في ذلك OPPFI ، بتنفيذ برامج الولاء. على سبيل المثال ، أطلقت OPPFI برنامج مكافآت الولاء في 2023 يوفر ذلك فوائد مثل انخفاض أسعار الفائدة أو الإعفاءات من الرسوم لتكرار العملاء. لقد ثبت أن هذا النهج يزيد من معدلات الاستبقاء بحوالي 30%.

سهولة مقارنة عروض القروض عبر الإنترنت

إن انتشار المنصات عبر الإنترنت حيث يمكن للعملاء مقارنة عروض القروض بسهولة تضخيم قوة المساومة الخاصة بهم. منصات مثل معقول و Lendingtree السماح للمستهلكين بعرض عروض متعددة مرة واحدة. وفقا ل 2023 دراسة، عن 72% يستخدم المقترضون أدوات المقارنة هذه قبل اتخاذ قرار ، ومزيد من المقرضين المقنعين مثل Oppfi Inc. لضبط عروضهم للبقاء قادرين على المنافسة.

| عامل | إحصائيات |

|---|---|

| حساسية السعر | 75 ٪ النظر في معدلات حرجة. تبديل 68 ٪ لفرق 1 ٪ |

| منصات بديلة | زيادة بنسبة 22 ٪ في المقرضين عبر الإنترنت من 2022 إلى 2023 |

| طلب التسعير الشفاف | 85٪ يفضلون معلومات واضحة عن الرسوم والشروط |

| تأثير برنامج الولاء | زيادة بنسبة 30٪ في معدلات الاحتفاظ ببرامج الولاء |

| استخدام المقارنة عبر الإنترنت | 72٪ من المقترضين يستخدمون أدوات المقارنة |

OppFi Inc. WT - قوى بورتر الخمس: التنافس التنافسي

يتميز مشهد التكنولوجيا المالية الذي تعمل فيه شركة OppFi بحضور كبير للعديد من المنافسين. وفقًا لبيانات من جمعية التكنولوجيا المالية، هناك أكثر من 11000 شركة تكنولوجيا مالية في الولايات المتحدة وحدها، والتي يستهدف الكثير منها التركيبة السكانية المماثلة لـ OppFi، ولا سيما المستهلكين الذين يحتاجون إلى حلول إقراض بديلة.

تخطو البنوك التقليدية أيضًا خطوات واسعة نحو الفضاء الرقمي، مما يزيد من حدة التنافس التنافسي. على سبيل المثال، زادت جي بي مورجان تشيس من استثماراتها في العروض الرقمية إلى أكثر من 11 مليار دولار سنويا، مع التركيز على تعزيز تجربة العملاء وتوسيع إمكانية الوصول إلى منتجات القروض. يضغط هذا التحول على شركات التكنولوجيا المالية مثل OppFi للابتكار المستمر وتقديم شروط تنافسية.

تعتبر تكاليف اكتساب العملاء المرتفعة عاملاً حاسمًا في هذه البيئة التنافسية. وفقًا لتقارير الصناعة، يمكن أن يتراوح متوسط تكلفة اكتساب العملاء في قطاع التكنولوجيا المالية من 200 دولار إلى 600 دولار لكل عميل، مما يجعل من الضروري لـ OppFi تحسين استراتيجيات التسويق الخاصة بها لتقليل هذه النفقات مع الاستمرار في الحصول على قاعدة عملاء كافية.

يعد الابتكار في ميزات منتجات القروض أمرًا بالغ الأهمية في التميز بين المنافسين. على سبيل المثال، قدمت OppFi خيارات سداد مرنة ومبالغ قروض قابلة للتخصيص، مما يميز نفسها في سوق تقدم فيه شركات مماثلة مثل Upstart و Avant قروضًا تقليدية بسعر ثابت. يسلط هذا الاتجاه الضوء على الضرورة التنافسية لشركات التكنولوجيا المالية لتطوير عروض منتجاتها باستمرار للحصول على حصة في السوق.

تلعب جهود التسويق والتمييز بين العلامات التجارية دورًا حيويًا في إنشاء موطئ قدم في هذا السوق المزدحم. وتشير الدراسات الاستقصائية الأخيرة إلى أن ما يقرب من 70% للمستهلكين يفضلون العلامات التجارية التي لها صدى مع قيمهم الشخصية، مما يدفع OppFi إلى الاستفادة من حملات التسويق المستهدفة التي تؤكد على الشمول المالي والشفافية. لتوضيح المشهد التنافسي بشكل أكبر، يلخص الجدول أدناه اللاعبين الرئيسيين داخل مساحة إقراض التكنولوجيا المالية، ومدى وصولهم إلى السوق، والعروض الفريدة.

| الشركة | الوصول إلى السوق (العملاء المقدرون) | ميزات القرض | تكلفة اكتساب العملاء | الإيرادات السنوية (مليون دولار) |

|---|---|---|---|---|

| OppFi Inc. | 500,000 | السداد المرن والقروض القابلة للتخصيص | $300 | $160 |

| مبتدئ | 1.5 مليون | أ. الموافقات المدفوعة والقروض الشخصية | $450 | $850 |

| طليعة | 1.2 مليون | القروض ذات السعر الثابت، بناء الائتمان | $400 | $700 |

| SoFi | 1 مليون | إعادة التمويل والقروض الشخصية والطلابية | $500 | $1,000 |

بالإضافة إلى المشهد التنافسي الذي شكله العديد من اللاعبين والبنوك التقليدية، فإن التحديات التنظيمية وتوقعات المستهلكين المتطورة هي عوامل إضافية تزيد من حدة التنافس. يجب على شركات التكنولوجيا المالية التنقل في بيئة تنظيمية معقدة، مع التكيف أيضًا مع تفضيلات المستهلك المتغيرة لحلول إقراض أكثر تخصيصًا وشفافية ويمكن الوصول إليها. تؤكد الطبيعة الديناميكية لقطاع التكنولوجيا المالية على الحاجة إلى التكيف المستمر والتمايز الاستراتيجي للاعبين مثل OppFi ليظلوا قادرين على المنافسة.

OppFi Inc. WT - قوى بورتر الخمس: تهديد البدائل

يتشكل تهديد بدائل شركة OppFi Inc. من خلال العديد من المنتجات المالية المتاحة في السوق والتي يمكن أن تحل محل عروضها. وتحليل هذه البدائل حاسم لفهم الضغوط التنافسية في قطاع التكنولوجيا المالية.

منصات الإقراض من نظير إلى نظير

وقد اكتسب الإقراض من نظير إلى نظير قوة دفع كبيرة كبديل لمصادر الائتمان التقليدية. في عام 2021، بلغت قيمة سوق الإقراض العالمي P2P حوالي 67.93 مليار دولار ومن المتوقع أن تصل إلى 558.91 مليار دولار بحلول عام 2028، ينمو بمعدل نمو سنوي مركب قدره 34.5%. تشمل المنصات الرئيسية LendingClub و Prosper و Upstart، والتي تقدم قروضًا شخصية غالبًا بأسعار فائدة أقل مقارنة بالمقرضين التقليديين.

القروض المصرفية التقليدية

تظل القروض المصرفية التقليدية بديلاً قابلاً للتطبيق للمستهلكين الباحثين عن الائتمان. في الربع الثاني من عام 2023، كان متوسط سعر الفائدة للرهن العقاري الثابت لمدة 30 عامًا تقريبًا 6.81%، في حين تراوحت القروض الشخصية بين 6.99% ' 35.99% اعتمادا على الجدارة الائتمانية. اعتبارًا من عام 2022، وصلت ديون بطاقات الائتمان الاستهلاكية الأمريكية إلى أعلى مستوى لها على الإطلاق عند ما يقرب من 930 مليار دولار، مما يعكس اعتماد المستهلكين على القروض المصرفية من أجل السيولة.

بطاقات الائتمان التي تقدم شروطًا مرنة

تطورت بطاقات الائتمان لتقديم شروط أكثر مرونة، بما في ذلك المكافآت، والأسعار التمهيدية لـ 0٪ APR، وخيارات تحويل الرصيد. اعتبارًا من عام 2023، أكثر 83% يمتلك البالغون في الولايات المتحدة بطاقة ائتمان واحدة على الأقل، مع متوسط ديون بطاقة الائتمان لكل حامل بطاقة في حوالي $5,315. يتنافس مقدمو الخدمات البارزون مثل Chase و Capital One بقوة، وغالبًا ما يخفضون أسعار الفائدة ويقدمون حوافز يمكن أن تلقي بظلالها على منتجات قروض OppFi.

شراء الآن، خدمات الدفع لاحقًا

ارتفعت شعبية خدمات الشراء الآن والدفع لاحقًا (BNPL)، خاصة بين المستهلكين الأصغر سنًا. بلغت قيمة سوق BNPL حوالي 9.91 مليار دولار في عام 2020 ومن المتوقع أن يصل 39.65 مليار دولار بحلول عام 2026، ينمو بمعدل نمو سنوي مركب قدره 26.1%. تمكّن شركات مثل Afterpay و Klarna و Affirm المستهلكين من إجراء عمليات شراء والدفع بمرور الوقت، مما يخلق ضغطًا تنافسيًا على نماذج الإقراض التقليدية.

المدخرات الشخصية كبديل

يُنظر إلى المدخرات الشخصية بشكل متزايد على أنها بديل للاقتراض. وفقًا للبيانات الأخيرة الصادرة عن مجلس الاحتياطي الفيدرالي، قفزت معدلات مدخرات الأسر الأمريكية إلى ذروة 33% في أبريل 2020، مدفوعة بالتغيرات الاقتصادية المرتبطة بالوباء. اعتبارًا من أوائل عام 2023، كان معدل الادخار الشخصي يحوم حوله 7.4%، مما يشير إلى أن المزيد من المستهلكين قد يختارون استخدام المدخرات بدلاً من تكبد الديون لتلبية احتياجات التمويل الشخصي.

| منتج بديل | القيمة السوقية (2021) | القيمة المتوقعة (2028) | معدل النمو |

|---|---|---|---|

| إقراض من نظير إلى نظير | 67.93 مليار دولار | 558.91 مليار دولار | 34.5% |

| القروض المصرفية التقليدية | متوسط المعدلات: 6.99٪ - 35.99٪ | لا ينطبق | لا ينطبق |

| بطاقات الائتمان | متوسط الدين لكل حامل بطاقة: 5، 315 دولار | لا ينطبق | لا ينطبق |

| خدمات الشراء الآن والدفع لاحقًا | 9.91 مليار دولار | 39.65 مليار دولار | 26.1% |

| المدخرات الشخصية | لا ينطبق | لا ينطبق | 7.4٪ (المعدل الحالي) |

باختصار، فإن تهديد بدائل OppFi Inc. مهم عبر جبهات متعددة، مع بدائل مثل الإقراض من نظير إلى نظير، والقروض التقليدية، وبطاقات الائتمان، وخدمات الشراء الآن والدفع لاحقًا، والمدخرات الشخصية تؤثر على خيارات المستهلك. يعد فهم هذه الديناميكيات أمرًا ضروريًا لـ OppFi لوضع استراتيجية فعالة في سوق شديد التنافسية.

OppFi Inc. WT - قوات بورتر الخمس: تهديد الوافدين الجدد

يتأثر تهديد الوافدين الجدد في قطاع التكنولوجيا المالية، لا سيما لشركة OppFi Inc.، بالعديد من العوامل التي تؤثر على ديناميكيات السوق.

ارتفاع تكاليف الامتثال التنظيمي

في صناعة التكنولوجيا المالية، تكاليف الامتثال التنظيمي كبيرة. على سبيل المثال، من المتوقع أن تنفق البنوك والمؤسسات المالية الأمريكية ما يقرب من 3.5 مليار دولار سنويًا بشأن الامتثال للوائح مثل قانون دود-فرانك وقانون سرية البنك. يمكن أن يواجه الوافدون الجدد نفقات امتثال أولية تتراوح من $100,000 إلى مليون دولار، حاجز يمكن أن يردع الشركات الناشئة.

الحاجة إلى البنية التحتية التكنولوجية المتقدمة

ضرورة البنية التحتية التكنولوجية المتقدمة أمر بالغ الأهمية للنجاح في مشهد Fintech. يمكن أن تتجاوز الاستثمارات في التكنولوجيا من قبل الشركات القائمة 200 مليون دولار سنويا. غالبًا ما يجد المشاركون الجدد أنه من الصعب أن يضاهيوا إمكانات وفعاليات اللاعبين المعروفين دون استثمار في رأس المال المماثل.

تأسست سمعة العلامة التجارية في Fintech

في مساحة تنافسية مثل Fintech ، تلعب سمعة العلامة التجارية دورًا مهمًا. يمكن أن تؤدي العلامة التجارية القوية إلى ثقة العملاء ، مما يؤثر بشكل كبير على تكاليف اكتساب العملاء. على سبيل المثال ، أبلغت OPPFI Inc. عن معدل الاحتفاظ بالعميل تقريبًا 85%، عرض أهمية السمعة في الحفاظ على قاعدة العملاء المخلصين.

الوصول إلى تحديات سوق رأس المال

يعرض الوصول إلى أسواق رأس المال حاجزًا كبيرًا آخر للوافدين الجدد. وفقًا لتحليل السوق ، فإن متوسط تكلفة الأسهم لشركات Fintech موجود 11%، والتي يمكن أن تكون عقبة كبيرة للشركات الناشئة التي قد لا يكون لها تاريخ ائتماني. تتمتع الشركات القائمة مثل Oppfi Inc. بإمكانية الوصول إلى أسعار الفائدة المنخفضة بسبب سجلها. قاموا مؤخرًا بتأمين التمويل بمعدلات منخفضة مثل 6%.

اقتصادات الحجم مزايا للشاغلين

يستفيد شاغلي الوظائف مثل Oppfi Inc. من وفورات الحجم ، مما يسمح لهم بتقليل تكاليف التشغيل مع زيادة حجمها. على سبيل المثال ، أبلغت OPPFI الكفاءات التشغيلية التي تسهم في 30% التكلفة المنخفضة لكل قرض مقارنة بالوافدين الجدد. تخلق هذه الميزة حاجزًا هائلاً ، حيث يواجه المشاركون الجدد تكاليف أعلى لاكتساب العملاء وقروض المعالجة ، مما يؤدي إلى انخفاض الربحية.

| حاجز للدخول | التكلفة/التأثير المقدرة | ميزة الشركات المنشأة |

|---|---|---|

| تكاليف الامتثال التنظيمية | 100000 دولار - 1 مليون دولار | الإنفاق السنوي 3.5 مليار دولار |

| البنية التحتية التكنولوجية | استثمار سنوي بقيمة 200 مليون دولار | كفاءة وقدرة أعلى |

| سمعة العلامة التجارية | 85 ٪ معدل الاحتفاظ بالعملاء | زيادة ثقة العملاء |

| الوصول إلى رأس المال | 11 ٪ متوسط تكلفة الأسهم | انخفاض معدلات التمويل (6 ٪) |

| وفورات الحجم | 30 ٪ التكلفة المنخفضة لكل قرض | مزايا التكلفة في العمليات |

تؤكد ديناميات شركة OPPFI Inc. داخل المناظر الطبيعية Fintech على التفاعل المعقد للقوى الخمس لبورتر ، مع وجود الموردين الذين يمارسون التأثير من خلال مصادر البيانات المحدودة والتبعيات التكنولوجية ، بينما يمارس العملاء الطاقة عبر حساسية السعر والخيارات البديلة. يتم تكثيف التنافس التنافسي من خلال الوجود المتزايد لكل من الشركات الناشئة والبنوك التقليدية ، ودفع الابتكار والتسويق إلى آفاق جديدة. أضف إلى ذلك التهديد الذي يلوح في الأفق للبدائل والتحديات التي يطرحها الداخلين الجدد ، ومن الواضح أن التنقل في هذه البيئة يتطلب التبصر الاستراتيجي وخفة الحركة من أجل النجاح المستدام.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.