|

بنك البنجاب الوطني (PNB.NS): تحليل بورتر للقوات 5 |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Punjab National Bank (PNB.NS) Bundle

في المشهد الصاخب للخدمات المصرفية الهندية، يتنقل بنك البنجاب الوطني (PNB) في تفاعل معقد لقوى السوق التي تشكل اتجاهه الاستراتيجي. يكشف فهم إطار عمل Michael Porter's Five Forces عن الديناميكيات الأساسية لعلاقات الموردين والعملاء، والمنافسات التنافسية، والتهديدات التي تلوح في الأفق للبدائل والوافدين الجدد. انغمس في تعقيدات هذه القوى للكشف عن كيفية استفادة PNB منها للحفاظ على موطئ قدمها في نظام بيئي مالي دائم التطور.

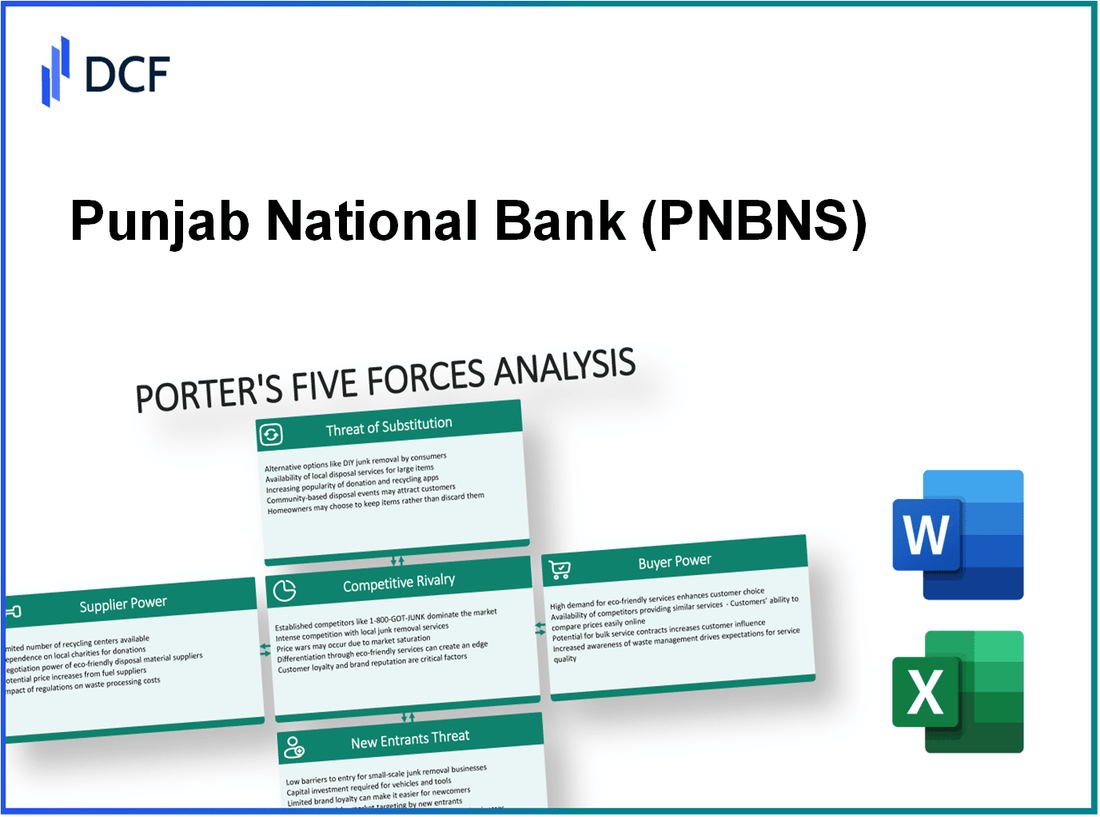

بنك البنجاب الوطني - قوى بورتر الخمس: القدرة التفاوضية للموردين

تتأثر القدرة التفاوضية للموردين في قطاع الخدمات المالية، ولا سيما بنك البنجاب الوطني (PNB)، بعدة عوامل حاسمة.

التمييز المحدود بين المنتجات المالية

غالبًا ما تظهر المنتجات المالية التي تقدمها البنوك، بما في ذلك PNB، تمييزًا منخفضًا. الخدمات مثل القروض وحسابات التوفير والمنتجات الاستثمارية متاحة على نطاق واسع عبر مؤسسات متعددة. في السنة المالية 2022، تراوح متوسط أسعار الفائدة للقروض الشخصية في الهند من 10٪ إلى 15٪، مما يجعل من الضروري أن يتنافس PNB بشكل أساسي على التسعير وخدمة العملاء. وهذا الاتساق في العروض يرفع القدرة التفاوضية للموردين الذين يقدمون خدمات أو منتجات موحدة.

الاعتماد على موردي التكنولوجيا والهياكل الأساسية

تعتمد عمليات بنك البنجاب الوطني بشكل كبير على موردي التكنولوجيا والبنية التحتية. اعتبارًا من عام 2023، تم الإبلاغ عن نفقات تكنولوجيا المعلومات في PNB تقريبًا 1000 كرور يورو، مما يعكس الاعتماد المتزايد على مقدمي التكنولوجيا الخارجيين. يتطلب التحول الرقمي المستمر في الخدمات المصرفية شراكات مع بائعي تكنولوجيا المعلومات، مما يجعل البنك عرضة لارتفاع الأسعار من هؤلاء الموردين.

التنظيم القوي يحد من تأثير المورد

في الهند، يخضع القطاع المالي لتنظيم صارم من قبل بنك الاحتياطي الهندي (RBI). تفرض الأطر التنظيمية مثل قانون التنظيم المصرفي لعام 1949 معايير امتثال صارمة على الموردين، مما يحد من قوتهم في التسعير. مطلوب من PNB الالتزام بولايات الامتثال المتعددة التي تقلل بشكل غير مباشر من تأثير الموردين على استراتيجيات التسعير.

النفوذ التفاوضي المحتمل لمقدمي خدمات تكنولوجيا المعلومات

يتمتع مقدمو خدمات تكنولوجيا المعلومات بقدرة تفاوضية كبيرة بسبب الطبيعة الحرجة لخدماتهم. لدى البائعين الرائدين مثل Infosys و TCS عقود كبيرة مع PNB، مع اتفاقيات خدمة سنوية غالبًا ما تتجاوز 500 كرور يورو. يمكن أن يؤدي هذا الاعتماد على عدد قليل من مزودي خدمات تكنولوجيا المعلومات إلى زيادة التكاليف إذا اختار هؤلاء الموردون زيادة رسوم خدماتهم.

بائعو التكنولوجيا المصرفية المركزون

يتركز مشهد بائعي التكنولوجيا المصرفية بشكل متزايد. يهيمن اللاعبون الرئيسيون، مثل Oracle و SAP، على السوق، مما يعزز قوتهم التفاوضية. في عام 2022، بلغت قيمة سوق SaaS للبرمجيات المصرفية حوالي 5000 كرور يورو، مع استيلاء البائعين الرئيسيين 60% حصة السوق. يمنحهم هذا التركيز نفوذًا للتفاوض على شروط وأسعار أفضل، مما يؤثر على هياكل تكلفة PNB.

| نوع المورد | الإنفاق السنوي من قبل PNB (- كرور روبية) | حصة السوق (٪) | مستوى القدرة التفاوضية |

|---|---|---|---|

| مقدمو خدمات تكنولوجيا المعلومات | 500 | 40 | عالية |

| بائعو البرامج المصرفية | 300 | 30 | متوسطة |

| الموردون العامون (اللوازم المكتبية، إلخ) | 200 | 20 | منخفض |

| وكالات الإعلان | 100 | 10 | منخفض |

باختصار، يواجه PNB مشهدًا معقدًا للموردين حيث يؤثر تمييز المنتجات المحدود، والاعتماد على خدمات تكنولوجيا المعلومات، والقيود التنظيمية، وتركيز البائعين بشكل كبير على القدرة التفاوضية للموردين. والآثار المالية لهذه العوامل حاسمة بالنسبة للتخطيط الاستراتيجي والكفاءة التشغيلية.

بنك البنجاب الوطني - قوى بورتر الخمس: القدرة التفاوضية للعملاء

تتأثر القوة التفاوضية للعملاء في القطاع المصرفي، وخاصة بالنسبة لبنك البنجاب الوطني (PNB)، بشكل كبير بعدة عوامل.

ارتفاع تكاليف تبديل العملاء للمنتجات المعقدة

في القطاع المصرفي، غالبًا ما تأتي منتجات مثل قروض الإسكان والقروض التجارية وحسابات الاستثمار بتكاليف تبديل عالية. على سبيل المثال، يمكن أن تتراوح رسوم المعالجة لتحويل قرض المنزل بين 0.5٪ إلى 1٪ من إجمالي مبلغ القرض، تثبيط العملاء عن تغيير البنوك. وفقًا لأحدث تقرير مالي لـ PNB، اعتبارًا من الربع الثاني من 2023، كان لدى البنك دفتر قروض إجمالي يبلغ تقريبًا 7.35 كرور يورو، مما يشير إلى مبالغ كبيرة مرتبطة بولاء العملاء.

يؤدي ظهور الخدمات المصرفية الرقمية إلى زيادة خيارات العملاء

حولت الخدمات المصرفية الرقمية وصول العملاء إلى الخدمات المالية. اعتبارًا من عام 2023، يقدر 60٪ من العملاء المصرفيين الهنود تستخدم قنوات رقمية للمعاملات. أدى هذا الارتفاع في اعتماد التكنولوجيا إلى زيادة خيارات المستهلكين، مما يسمح للعملاء بمقارنة الخدمات بسهولة. أبلغت PNB عن 45٪ زيادة في الخدمات المصرفية عبر الهاتف المحمول خلال العام الماضي، مما يسلط الضوء على التحول في سلوك المستهلك.

زيادة وعي العملاء ومطالبهم

العملاء اليوم أكثر اطلاعًا وتطلبًا. كشفت دراسة صناعية أن 70٪ من العملاء تفضل البنوك التي توفر هياكل رسوم شفافة. واجه PNB ضغوطًا للكشف عن جداول الرسوم بشكل أكثر وضوحًا، لا سيما فيما يتعلق برسوم إدارة الحسابات ورسوم المعاملات، والتي يمكن أن تصل إلى 150 يورو لكل معاملة لبعض الخدمات.

تقدم المنافسة القوية بدائل مصرفية متعددة

المشهد التنافسي في الخدمات المصرفية الهندية مكثف، حيث تتنافس العديد من بنوك القطاعين الخاص والعام على حصة في السوق. وفقًا لأحدث البيانات الصادرة عن بنك الاحتياطي الهندي، اعتبارًا من أغسطس 2023، احتفظ PNB بحوالي 11.5٪ حصة السوق من حيث إجمالي الأصول المصرفية بين بنوك القطاع العام، بينما تحتفظ البنوك الخاصة مثل بنك HDFC وبنك ICICI بحوالي 17.8٪ و 14.2٪ على التوالي. تمكن هذه البيئة التنافسية العملاء من التفاوض على أسعار وشروط أفضل.

يتيح توافر الحلول المصرفية المخصصة للعملاء

مع ظهور حلول التكنولوجيا المالية والخدمات المصرفية الشخصية، أصبح بإمكان العملاء الآن الوصول إلى المنتجات المالية المخصصة. قدمت مبادرة PNB الأخيرة عروض قروض قابلة للتخصيص، تلبي احتياجات العملاء المختلفة. أفاد البنك أن حوالي 35٪ من قروضها الجديدة في عام 2023 كانت منتجات مخصصة، مما يعكس تحولًا كبيرًا نحو الخدمات المصرفية التي تركز على العملاء.

| الجانب | التفاصيل | البيانات |

|---|---|---|

| ارتفاع تكاليف التبديل | رسوم تحويل قرض السكن | 0.5٪ - 1٪ من مبلغ القرض |

| نمو الخدمات المصرفية الرقمية | النسبة المئوية للعملاء الذين يستخدمون الخدمات المصرفية الرقمية | 60% |

| توعية العملاء | تفضيل الرسوم الشفافة | 70% |

| حصة السوق | حصة PNB في الأصول المصرفية للقطاع العام | 11.5% |

| المنتجات المخصصة | قروض جديدة مخصصة | 35% |

توضح هذه العوامل بشكل جماعي كيف يتم تشكيل القدرة التفاوضية للعملاء في سياق بنك البنجاب الوطني. يكشف تحليل هذه العناصر أن العملاء في وضع متزايد للمطالبة بخدمات وخيارات أفضل، مما قد يؤثر على الربحية واستراتيجيات السوق لـ PNB.

بنك البنجاب الوطني - قوى بورتر الخمس: التنافس التنافسي

يعمل بنك البنجاب الوطني (PNB) في بيئة مصرفية شديدة التنافسية، ويواجه العديد من بنوك القطاعين العام والخاص. اعتبارًا من مارس 2023، انتهى الأمر 90 مصرفا تجاريا مقررا في الهند، التي تضم العديد من البنوك المملوكة للدولة والخاصة والأجنبية، مما يكثف المشهد التنافسي.

تعتبر أسعار الفائدة ورسوم الخدمات من العناصر الحاسمة حيث تنخرط البنوك في منافسة شرسة. اعتبارًا من الربع الأول من 2023، عرض PNB أسعار فائدة تتراوح من 6.00٪ إلى 7.25٪ على الودائع الثابتة. قدم المنافسون مثل HDFC Bank و ICICI Bank معدلات مماثلة، مما أدى إلى الحد الأدنى من التمايز. وبالتالي، غالبًا ما يقوم العملاء بتبديل البنوك بناءً على تغييرات هامشية في الأسعار.

تعمل التطورات التكنولوجية على إعادة تشكيل القطاع المصرفي. في السنة المالية 2022-23، استثمر PNB ما يقرب من 1200 كرور يورو في المبادرات الرقمية لتعزيز تجربة العملاء. أصبح اعتماد التطبيقات المصرفية عبر الهاتف المحمول وأنظمة الدفع الرقمي ضروريًا للاحتفاظ بحصة السوق، حيث قام المنافسون مثل Axis Bank و State Bank of India بدمج التقنيات المتقدمة لتبسيط العمليات وتحسين تقديم الخدمات.

الابتكار في مشاركة العملاء أمر بالغ الأهمية. واتخذ المجلس مبادرات من قبيل PNB One، وهو تطبيق مصرفي شامل للهاتف المحمول تم إطلاقه في عام 2022، وهو مصمم للتنافس مع العروض المقدمة من البنوك مثل بنك كوتاك ماهيندرا. يدمج التطبيق مجموعة من الخدمات، بما في ذلك الخدمات المصرفية والتأمين والاستثمار، والتي تهدف إلى الاحتفاظ بالعملاء الذين يبحثون بشكل متزايد عن حلول مالية أكثر تنوعًا.

تلعب سمعة العلامة التجارية دورًا مهمًا في التنافس التنافسي. اعتبارًا من عام 2023، تم الاعتراف بـ PNB كواحد من البنوك الموثوقة في الهند، مع تجاوز قاعدة العملاء 65 مليون. على الرغم من التحديات السابقة، مثل قضية الاحتيال لعام 2018، عمل البنك على استعادة سمعته من خلال تحسين الحوكمة ومبادرات خدمة العملاء. يساهم الولاء القوي للعلامة التجارية في استقرار ودائع العملاء نسبيًا، والتي بلغت تقريبًا يورو 8.6 لكح كرور في الفترة نفسها.

| البنك | نطاق أسعار الفائدة (الودائع الثابتة) | الاستثمار الرقمي (السنة المالية 2022-23) | مبادرة الخدمات المصرفية عبر الهاتف المحمول | ودائع العملاء (اعتبارًا من مارس 2023) |

|---|---|---|---|---|

| بنك البنجاب الوطني | 6.00% - 7.25% | 1200 كرور يورو | PNB One | يورو 8.6 لكح كرور |

| بنك HDFC | 6.10% - 7.40% | 1500 كرور يورو | الخدمات المصرفية عبر الهاتف المحمول HDFC | • 18.2 لكح كرور |

| مصرف ICICI | 6.00% - 7.25% | 1800 كرور يورو | ICICI iMobile | • 12.1 لكح كرور |

| بنك الدولة الهندي | 6.10% - 7.40% | 2000 كرور يورو | الهيئة الفرعية للتنفيذ | يورو 37.1 لكح كرور |

| بنك المحور | 6.05% - 7.30% | 1300 كرور يورو | محور موبايل | يورو 9.3 لكح كرور |

بنك البنجاب الوطني - قوى بورتر الخمس: تهديد البدائل

يتضح خطر بدائل بنك البنجاب الوطني (PNB) بشكل متزايد مع ظهور بدائل مختلفة في المشهد المالي. مع توسع خيارات المستهلكين، يصبح من الضروري تحليل كيفية تأثير هذه البدائل على النموذج المصرفي التقليدي.

ظهور حلول الدفع المالي والرقمي

أدى صعود التكنولوجيا المالية إلى تغيير كبير في توقعات العملاء والخيارات داخل القطاع المصرفي. في الهند، من المتوقع أن يصل سوق المدفوعات الرقمية إلى 1 تريليون دولار أمريكي بحلول عام 2023، ينمو بمعدل نمو سنوي مركب قدره 20% من عام 2020. تقدم الشركات الناشئة مثل Paytm و PhonePe و Google Pay تجارب معاملات سلسة ، والتي يمكن أن تقود العملاء بعيدًا عن الأساليب المصرفية التقليدية.

نمو منصات الإقراض من نظير إلى نظير

شهدت منصات الإقراض من نظير إلى نظير (P2P) نمواً هائلاً ، حيث قدمت أسعار فائدة جذابة تتحدى القروض المصرفية التقليدية. وصلت صناعة الإقراض P2P في الهند تقريبًا 1 مليار دولار في عام 2021 ، مع معدل النمو السنوي المركب (CAGR) 35% خلال السنوات الخمس المقبلة. يشكل هذا الاتجاه تهديدًا مباشرًا لعمليات إقراض PNB.

زيادة استخدام العملات المشفرة

تكتسب العملات المشفرة قوة ، مع تجاوز القيمة السوقية للعملات المشفرة 2 تريليون دولار اعتبارًا من أكتوبر 2023. يتيح انتشار تبادل التشفير مثل Binance و Wazirx للمستخدمين المشاركة في الإقراض والاستثمار دون الاعتماد على البنوك التقليدية. يمكن لهذا الاتجاه أن يحول العملاء عن استخدام خدمات الادخار والاستثمار التقليدية في PNB.

أنظمة الدفع المدعومة من الحكومة و UPI في الهند

حولت واجهة المدفوعات الموحدة (UPI) كيفية إجراء المعاملات في الهند. اعتبارًا من عام 2023 ، وصلت معاملات UPI 1 تريليون دولارزيادة كبيرة من 300 مليار دولار في عام 2021. تخلق الراحة والتكاليف المنخفضة للمعاملات لـ UPI بديلاً مقنعًا للخدمات المصرفية التقليدية ، مما يزيد من تهديد الاستبدال لـ PNB.

منتجات استثمارية بديلة تحولى الأموال من البنوك

يتحول المستثمرون بشكل متزايد إلى منتجات استثمارية بديلة ، مثل صناديق الاستثمار والصناديق المتداولة في البورصة (ETFs) ، لتحقيق عوائد أفضل. أبلغت صناعة صناديق الاستثمار المشتركة في الهند عن أصول تحت الإدارة (AUM) تقريبًا 450 مليار دولار في أكتوبر 2023 ، من قبل من 300 مليار دولار في عام 2021. يشكل هذا التحول في سلوك الاستثمار تحديًا لأعمال الإيداع التقليدية لـ PNB.

| نوع بديل | حجم السوق (2023) | معدل النمو (CAGR) |

|---|---|---|

| حلول الدفع الرقمية | 1 تريليون دولار | 20% |

| منصات الإقراض P2P | 1 مليار دولار | 35% |

| سوق العملة المشفرة | 2 تريليون دولار | يختلف عن طريق العملة |

| معاملات UPI | 1 تريليون دولار | نمو سريع (معدل محدد غير متوفر) |

| صندوق المتبادل AUM | 450 مليار دولار | يختلف حسب المخطط |

إن وجود هذه البدائل يخلق بيئة صعبة لـ PNB ، مما يستلزم التعديلات الاستراتيجية للاحتفاظ بقاعدة عملائها وضمان استمرار الصحة المالية.

بنك البنجاب الوطني - قوى بورتر الخمس: تهديد للوافدين الجدد

يواجه القطاع المصرفي في الهند ، وخاصة للاعبين المعروفين مثل بنك البنجاب الوطني (PNB) تحديات كبيرة وحواجز تؤثر على تهديد الوافدين الجدد.

متطلبات رأس المال المرتفعة للبنوك الجديدة

يتطلب بدء بنك جديد استثمارًا ماليًا كبيرًا. ينص بنك الاحتياطي الهندي (RBI) على الحد الأدنى لمتطلبات رأس المال 500 كرور روبية لإنشاء بنك تجاري جديد. هذا المبلغ بمثابة حاجز كبير ، مما يثبط العديد من المشاركين المحتملين.

المتطلبات التنظيمية الصارمة

يتم تنظيم الصناعة المصرفية بشدة. يجب على الوافدين الجدد الامتثال لمختلف إرشادات RBI والأطر القانونية ، مثل قانون التنظيم المصرفي ، 1949. وتشمل هذه اللوائح عمليات العناية الواجبة الصارمة ، ومتطلبات الامتثال ، والحصول على الموافقات اللازمة ، والتي يمكن أن تستغرق ما يصل 2-3 سنوات للتنقل بنجاح.

إنشاء ولاء العملاء للبنوك الحالية

تستفيد البنوك المنشأة مثل PNB من علاقات العملاء طويلة الأمد. اعتبارًا من مارس 2023 ، كان لدى PNB قاعدة عملاء أكثر 40 مليون العملاء. يمثل هذا الولاء تحديًا للوافدين الجدد الذين لا يجب عليهم جذب العملاء فحسب ، بل أيضًا بناء الثقة والموثوقية في السوق التي تتم خدمتها بالفعل من قبل المؤسسات ذات السمعة الطيبة.

اقتصادات الحجم التي تتمتع بها البنوك الكبيرة

تحقق البنوك الكبيرة وفورات كبيرة من الحجم ، مما يتيح لها خفض متوسط تكاليفها. PNB ، مع إجمالي الأصول تقريبًا 9.96 دولار لكح اعتبارًا من مارس 2023 ، يمكن أن تنشر تكاليفها التشغيلية عبر قاعدة عملاء شاسعة ، مما يوفر الخدمات بأسعار تنافسية قد يجد الداخلين الجدد من الصعب مطابقتها.

التحديات التكنولوجية والتشغيلية للاعبين الجدد

يواجه الوافدون الجدد عقبات تكنولوجية وتشغيلية كبيرة. تعد الاستثمارات في التكنولوجيا ضرورية لتقديم الخدمات المصرفية التنافسية. يمكن أن تتجاوز تكاليف التحول الرقمي 100 كرور روبية للبنية التحتية المصرفية الرقمية الأساسية. بالإضافة إلى ذلك ، فإن الحاجة إلى بروتوكولات الأمن السيبراني القوية هي أمر بالغ الأهمية ، حيث تنفق البنوك متوسط 10-15% من ميزانيات تكنولوجيا المعلومات الخاصة بهم على تدابير الأمن السيبراني.

| نوع الحاجز | تفاصيل | التكلفة/المتطلبات |

|---|---|---|

| متطلبات رأس المال | الحد الأدنى لرأس المال للبنوك الجديدة | 500 كرور روبية |

| الامتثال التنظيمي | حان الوقت للحصول على الموافقات اللازمة | 2-3 سنوات |

| ولاء العملاء | قاعدة عملاء PNB | 40 مليون عميل |

| وفورات الحجم | إجمالي أصول PNB | 9.96 دولار لكح |

| الاستثمار التكنولوجي | تكلفة البنية التحتية المصرفية الأساسية | 100 كرور روبية |

| تكاليف الأمن السيبراني | النسبة المئوية لميزانية تكنولوجيا المعلومات | 10-15% |

في المشهد المتطور لبنك البنجاب الوطني ، يعد فهم قوى بورتر الخمس ضرورية للتنقل في القطاع المالي التنافسي. من خلال قوة الموردين التي تخففها الأطر التنظيمية ، وتمكين العملاء من خلال الحلول الرقمية ، والمناظر الطبيعية مع التنافس ، فإن المناورات الاستراتيجية للبنك ستشكل مستقبلها بشكل كبير. نظرًا لأن Fintech يعطل النماذج التقليدية ويواجه المشاركون الجدد حواجز صارمة ، فإن التزام PNB بالابتكار ورضا العملاء سيكون أمرًا بالغ الأهمية في الحفاظ على ميزة تنافسية.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.