|

Bank of Tianjin Co., Ltd. (1578.hk): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Tianjin Co., Ltd. (1578.HK) Bundle

Die Landschaft des modernen Bankwesens entwickelt sich immer wieder und versteht die strategische Positionierung der Bank of Tianjin Co., Ltd. über die Linse der Boston Consulting Group Matrix, die wertvolle Erkenntnisse bietet. Mit seinen innovativen digitalen Diensten und traditionellen Betriebsvorgängen zeigt diese dynamische Bank eine Mischung aus vielversprechenden Möglichkeiten, stetigen Einnahmequellen und einigen Herausforderungen, die angegangen werden müssen. Tauchen Sie tiefer, um zu untersuchen, was seine Stars, Cash -Kühe, Hunde und Fragen definiert und eine klarere Perspektive auf seine Geschäftsbahn erhalten.

Hintergrund der Bank of Tianjin Co., Ltd.

Die 1996 gegründete Bank of Tianjin Co., Ltd., fungiert in Tianjin, China. Die Bank bietet in erster Linie eine breite Palette von Finanzdienstleistungen an, einschließlich persönlicher Bankgeschäfte, Unternehmensbanken und Finanzministerium.

Bis Ende 2022 meldete die Bank of Tianjin die Gesamtvermögen von ungefähr 1,5 Billionen ¥ (um 220 Milliarden US -Dollar), widerspiegeln ein konsequentes Wachstum im Laufe der Jahre. Der Nettogewinn der Bank für das Geschäftsjahr 2022 war 25 Milliarden ¥ (etwa 3,7 Milliarden US -Dollar), Präsentation seiner robusten Rentabilität im wettbewerbsfähigen chinesischen Bankensektor.

Die Bank of Tianjin ist an der Shanghai Stock Exchange unter dem Ticker -Symbol aufgeführt 601157. Es ist für seine erhebliche Präsenz in der nordöstlichen Region Chinas bekannt und konzentriert sich hauptsächlich auf die Dienste kleiner und mittlerer Unternehmen (KMU). Die Bank zielt darauf ab, die lokale wirtschaftliche Entwicklung zu unterstützen, indem er maßgeschneiderte Finanzprodukte und -dienstleistungen anbietet, um den besonderen Bedürfnissen dieser Unternehmen gerecht zu werden.

In den letzten Jahren hat die Bank of Tianjin bedeutende Initiativen für digitale Transformation durchgeführt, um ihre Serviceangebote zu verbessern und die betriebliche Effizienz zu verbessern. Dies beinhaltet die Entwicklung von Online -Bankfunktionen und mobilen Anwendungen, um seine Kunden in einer zunehmend digitalen Welt besser zu bedienen.

Die Kapitaladäquanzquote der Bank stand bei 13.2% Ab Juni 2023, was auf gesunde finanzielle Stabilität und Einhaltung der behördlichen Anforderungen hinweist. Dieses Verhältnis spiegelt die Fähigkeit der Bank wider, finanziellen Belastungen standzuhalten und die Kreditvergabetätigkeiten fortzusetzen und ihre Wachstumsaussichten in der sich entwickelnden Bankenlandschaft sicherzustellen.

Die strategische Fokus der Bank of Tianjin beinhaltet die Erweiterung des Fußabdrucks in unterversorgten Märkten und die Verbesserung des Kundenerlebnisses durch Innovationen in der Finanztechnologie. Die Bank navigiert weiterhin wirtschaftliche Herausforderungen und regulatorische Veränderungen im Chinas Bankensektor und positioniert sich für nachhaltiges Wachstum in der Zukunft.

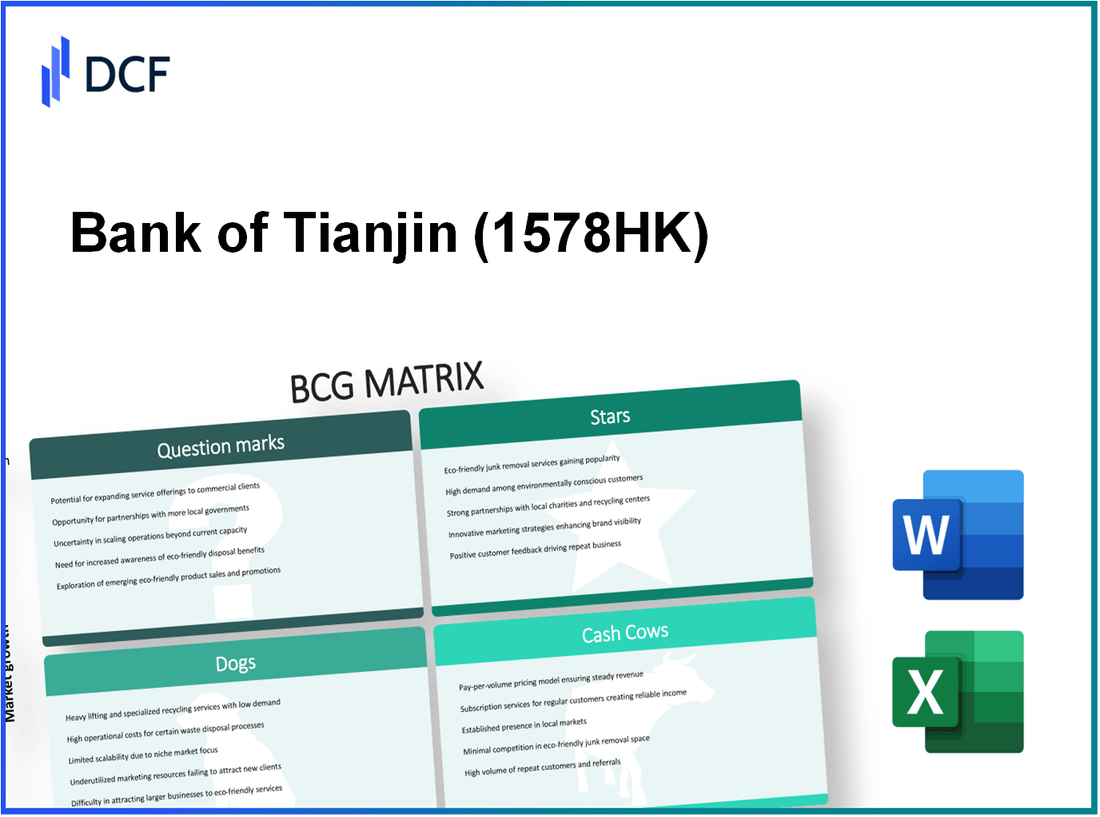

Bank of Tianjin Co., Ltd. - BCG Matrix: Sterne

Die Bank of Tianjin hat im Finanzsektor erhebliche Fortschritte gemacht, insbesondere im Bereich der digitalen Bankdienste. Im Jahr 2022 meldete die Bank a 35% Anstieg der Nutzer seiner digitalen Bankplattform gegenüber dem Vorjahr, was eine wachsende Verschiebung zu technologiebetriebenen Finanzlösungen widerspiegelt. Der Gesamtwert der über diese Plattform verarbeiteten Transaktionen erreichte ungefähr ungefähr RMB 1,5 Billionen RMB im selben Jahr.

Das Corporate Banking -Segment hat auch ein beeindruckendes Wachstum vorgestellt, insbesondere in Schwellenländern. Unternehmenskredite von Bank of Tianjin erweitert von 28% im Jahr 2022, angetrieben von einer gestiegenen Nachfrage von kleinen und mittelgroßen Unternehmen (KMU). Diese Expansion stimmt mit der Strategie der Bank überein, das Potenzial von unterlässigen Regionen zu nutzen, mit RMB 200 Milliarden bereitgestellt, um die Unternehmensfinanzierung in diesen Märkten in den nächsten drei Jahren zu unterstützen.

Innovative Fintech -Partnerschaften sind eine Kernstrategie für die Bank of Tianjin, die ihre Angebote und ihre betriebliche Effizienz verbessern. Im Jahr 2023 hat die Bank mit drei führenden Fintech -Unternehmen zusammengearbeitet, was zur Einführung der automatisierten Kreditverarbeitung und der erweiterten Chatbots des Kundendienstes führte. Infolgedessen stiegen die Bewertungen der Kundenzufriedenheit vorbei 15 Punkteund die Betriebskosten bei der Darlehensbearbeitung verringerten sich um um 20%.

Darüber hinaus hat die Ausweitung der Vermögensverwaltungsdienste die Bank of Tianjin als Wettbewerbsakteur in diesem wachstumsstarken Gebiet positioniert. Das Vermögensverwalter der Bank, das verwaltet (AUM) zu verzeichnen ist 40% im Jahr 2022, insgesamt insgesamt RMB 350 Milliarden. Dieses Wachstum kann auf die Einführung neuer Anlageprodukte zurückgeführt werden, die auf wohlhabende Kunden zugeschnitten sind, wobei die Abonnementwerte die Ziele von überschritten haben 25%.

| Segment | Wachstumsrate (2022) | Gesamtwert/Betrag (2022) | Zukünftige Investitionen (2023-2025) |

|---|---|---|---|

| Digitale Bankdienste | 35% | RMB 1,5 Billionen RMB | RMB 500 Millionen |

| Unternehmensbanken in Schwellenländern | 28% | RMB 200 Milliarden (Zuweisung) | RMB 300 Millionen |

| Fintech -Partnerschaften | N/A (neue Initiativen) | Betriebskostenreduzierung: 20% | RMB 150 Millionen |

| Wealth Management Services AUM | 40% | RMB 350 Milliarden | RMB 200 Millionen |

Zusammenfassend lässt sich sagen, dass der strategische Fokus auf diese Bereiche die Produkte von Bank of Tianjin als Stars innerhalb der BCG -Matrix positioniert hat und ihren hohen Marktanteil in schnell wachsenden Sektoren hervorhebt. Das Engagement der Bank, in diese Segmente zu investieren, weist auf einen robusten Weg zur Aufrechterhaltung ihrer Wettbewerbsvortation und zur Förderung eines anhaltenden Wachstums hin.

Bank of Tianjin Co., Ltd. - BCG -Matrix: Cash -Kühe

Bank of Tianjin Co., Ltd. hat sich als starker Akteur im chinesischen Bankensektor etabliert. Innerhalb der BCG -Matrix repräsentieren seine Cash -Kühe Segmente des Geschäfts, die hohen Marktanteils in Verbindung mit geringem Wachstumspotenzial zeigen. Diese Segmente erzeugen einen erheblichen Cashflow, der für die Finanzierung anderer Bereiche der Geschäftstätigkeit entscheidend ist.

Etablierte Einzelhandelsbankengeschäfte

Die Einzelhandelsbankengeschäfte der Bank of Tianjin haben Stabilität gezeigt und haben erheblich zu ihrer Einnahmenbasis beigetragen. Im Jahr 2022 verzeichnete das Segment des Einzelhandelsbankens einen Gesamtumsatz von ca. RMB 10,5 Milliarden, berücksichtigen 55% der Gesamteinnahmen der Bank. Die Nettozinsspanne für das Einzelhandelsbanken lag bei etwa 2.5%Präsentation seiner Rentabilität trotz eines geringen Wachstumsumfelds.

Dominante regionale Kreditvergabebedienste

Die regionalen Kreditdienste haben die Bank of Tianjin als führend auf dem lokalen Markt positioniert. Die Bank hat ein Darlehensportfolio von ca. RMB 150 Milliarden, mit einem Marktanteil von ungefähr 11% In der Region Tianjin. Das NPL-Verhältnis (Non Performing Loaning) bleibt bei niedrig 1.5%auf ein effektives Risikomanagement und eine starke Nachfrage nach seinen Kreditdiensten.

Stabile Einzahlungskontogeschäft

Die Einzahlungskonten von Bank of Tianjin haben konsequent Kunden gezogen, was zu einer stabilen Finanzierungsbasis geführt hat. Ab 2022 erreichten die gesamten Kundeneinlagen ein RMB 200 Milliarden, mit einem Marktanteil von rund um 13% in der Region. Die durchschnittlichen Kosten für Einlagen waren ungefähr 1.8%, damit die Bank ein gesundes Interesse aufrechterhalten kann.

Konsistente Einnahmen aus Handelsfinanzierung

Die Handelsfinanzabteilung hat einen wesentlichen Beitrag zum Cashflow der Bank geleistet. Im Jahr 2022 machten sich die Einnahmen aus Handelsfinanzierung ungefähr aus RMB 3 Milliardeneine Wachstumsrate von darstellen 3% im Vergleich zum Vorjahr. Dieser stetige Einkommensstrom unterstützt die allgemeine finanzielle Gesundheit der Bank und ermöglicht die Deckung der operativen Kosten und der Investition in Wachstumschancen.

| Segment | Umsatz (RMB Milliarden) | Marktanteil (%) | Nettozinsspanne (%) | NPL -Verhältnis (%) |

|---|---|---|---|---|

| Einzelhandelsbanken | 10.5 | 55 | 2.5 | N / A |

| Regionale Kreditvergabedienste | N / A | 11 | N / A | 1.5 |

| Einzahlungskonten | N / A | 13 | 1.8 | N / A |

| Handelsfinanzierung | 3 | N / A | N / A | N / A |

Durch strategisches Management dieser Cash Cow -Segmente nutzt die Bank of Tianjin Co., Ltd., generierte Cashflows effektiv, um ihr Wachstum und ihre operative Stabilität in einem wettbewerbsfähigen Bankumfeld zu unterstützen.

Bank of Tianjin Co., Ltd. - BCG Matrix: Hunde

Das Hundesegment für die Bank of Tianjin Co., Ltd., veranschaulicht Bereiche innerhalb der Geschäftstätigkeit der Bank, die ein geringes Wachstum und einen geringen Marktanteil aufweist. Diese Aspekte werden häufig als Bargeldfallen angesehen, die die Prüfung und eine potenzielle Veräußerung rechtfertigen.

Internationale Niederlassungen unterdurchschnittlich

Die Bank of Tianjin hat internationale Zweigstellen, die Schwierigkeiten haben, erhebliche Einnahmen zu erzielen. Ab 2022 berichtete die internationale Division nur über eine bloße 5% Beitrag zum Gesamtnettogewinn, mit dem operativen Einkommen stagniert bei RMB 150 Millionen. Diese Leistung wird hauptsächlich auf eine begrenzte Marktdurchdringung und einen erhöhten Wettbewerb in den Märkten in Übersee zurückzuführen.

Nicht-Kern-Immobilienvermögen

Die Bank hält verschiedene nicht-kernige Immobilieninvestitionen, die unterdurchschnittlich unterdurchschnittlich waren. In ihren jüngsten finanziellen Angaben meldete die Bank of Tianjin nicht-Kern-Immobilienvermögen im Wert von im Wert RMB 3,2 Milliardeneine durchschnittliche Return on Investment von generieren 2.5%. In Anbetracht der geringen Rendite fesselt diese Vermögenswerte das Kapital, das bei profitableren Unternehmungen besser genutzt werden könnte.

Rückgang traditioneller Bankmethoden

Traditionelle Bankbäume wie physische Zweigstellendienste verzeichnen einen Rückgang des Kundenbindung. Im Jahr 2022 sank die Anzahl der Transaktionen, die über traditionelle Methoden durchgeführt wurden 15%, während digitale Banktransaktionen durch stiegen 30%. Die traditionellen Bankeneinheiten sind derzeit bei a tätig 20% Reduktion in der Rentabilität im Vergleich zum Vorjahr.

Legacy IT -Systemwartung

Die laufende Aufrechterhaltung von Legacy IT -Systemen besteht darin, die finanziellen Ressourcen zu entlassen. Ab 2023 verbrachte die Bank of Tianjin ungefähr RMB 400 Millionen jährlich über die Pflege veralteter IT -Infrastrukturen. Diese Investition führt zu einer minimalen Verbesserung der operativen Effizienz und trägt zu den Gesamtwachstumsstörungen der Bank bei.

| Aspekt | Wert | Prozentualer Veränderung | Anmerkungen |

|---|---|---|---|

| Internationale Abteilung Beitrag zum Gewinn | RMB 150 Millionen | 0% | Stagnierendes Umsatzwachstum |

| Bewertung von Nicht-Kern-Immobilienvermögen | RMB 3,2 Milliarden | -5% | Geringe Rendite bei Investitionen |

| Traditionelle Bankentransaktionen sinken | -15% | Gegenüber dem Jahr | Verlagerung zum digitalen Bankgeschäft |

| Jährliche IT -Wartungskosten | RMB 400 Millionen | 5% Anstieg | Hohe Kosten für veraltete Systeme |

Bank of Tianjin Co., Ltd. - BCG -Matrix: Fragezeichen

Im Kontext der Bank of Tianjin Co., Ltd. können mehrere Geschäftseinheiten als Fragezeichen klassifiziert werden. Diese Kategorien haben ein signifikantes Wachstumspotenzial, haben aber derzeit einen geringen Marktanteil. Im Folgenden finden Sie detaillierte Analysen dieser Segmente.

Kryptowährung Bankdienste

Der Kryptowährungsmarkt hat ein explosives Wachstum verzeichnet, wobei eine Marktkapitalisierung überschritten wurde $ 2 Billionen Ab Oktober 2023. Im Jahr 2022 erreichten globale Investitionen in Kryptowährung herum 30 Milliarden US -Dollar. Die Bank of Tianjin hat jedoch noch keinen signifikanten Marktanteil in diesem Sektor erfasst, was zu ihrer Klassifizierung als Fragezeichen beiträgt. Die Versuche der Bank, kryptobezogene Produkte zu starten 1.2% der Gesamteinnahmen.

Künstliche Intelligenz im Kundenservice

Die Bank of Tianjin hat damit begonnen, KI -Lösungen zu integrieren, um den Kundenservice zu verbessern. Die globale KI auf dem Bankmarkt soll ungefähr erreichen 45 Milliarden US -Dollar Bis 2027 wachsen mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 25%. Trotz dieses vielversprechenden Ausblick 2.5% des gesamten Bankensektors. Die Investitionen in die KI -Technologie haben zu einer Erhöhung der Betriebskosten durch geführt 15% Im vergangenen Jahr haben sich die Einnahmen aus diesen Diensten noch nicht vollständig materialisiert.

Bankenplattformen nur für Mobilgeräte

Der Aufstieg von Bankenplattformen nur für Mobilgeräte darstellt eine wichtige Chance. Die globale Marktgröße für Mobile -Banking -Markt wurde um ungefähr $ 1,4 Billionen US -Dollar 2022 und es wird erwartet, dass es erheblich wächst. Trotzdem hat die Mobile -Banking -Angebote von Bank of Tianjin nur darüber gefangen genommen 3% des Marktanteils. Derzeit trägt die mobile Plattform zu einem geschätzten Beitrag bei 10% der gesamten Kundentransaktionen. Die Bank hat ungefähr investiert 50 Millionen Dollar Bei der Entwicklung dieser Plattform hat sie jedoch noch erhebliche Renditen erzielt, was ihren Status als Fragezeichen anzeigt.

Grüne und nachhaltige Finanzinitiativen

Nachhaltige Finanzierung hat an der Anklage gewonnen, wobei der globale Green Finance -Markt voraussichtlich greifen wird 40 Billionen US -Dollar Bis 2030. Die Bank of Tianjin hat verschiedene Green Finance Initiativen gestartet, die lediglich berücksichtigt werden 1.8% dessen Gesamtkreditportfolio ab 2023. Jüngste Berichte zeigen, dass die Bank ungefähr ungefähr eingesetzt wurde 200 Millionen Dollar Zu nachhaltigen Projekten im Jahr 2022. Die Nachfrage nach umweltfreundlichen Finanzprodukten ist jedoch weiterhin hoch, während der aktuelle Marktanteil und die Rentabilität dieser Initiativen niedrig sind und die Klassifizierung des Fragezeichens weiter bestätigen.

| Geschäftssegment | Marktgröße (2023) | Aktueller Marktanteil | Investition (2022) | Wachstumspotential |

|---|---|---|---|---|

| Kryptowährung Bankdienste | $ 2 Billionen | 1.2% | 30 Millionen Dollar | Hoch |

| KI im Kundenservice | 45 Milliarden US -Dollar | 2.5% | 15 Millionen Dollar | Hoch |

| Nur-mobile Bankgeschäfte | $ 1,4 Billionen US -Dollar | 3% | 50 Millionen Dollar | Hoch |

| Grüne Finanzinitiativen | 40 Billionen US -Dollar (bis 2030) | 1.8% | 200 Millionen Dollar | Hoch |

Um diese Fragen zu nutzen, muss die Bank of Tianjin stark in diese Bereiche investieren, um den Marktanteil zu verbessern oder die Veräußerung zu berücksichtigen, wenn das Wachstumspotenzial begrenzt erscheint. Das Potenzial für den Übergang von Fragen zu Stars ist offensichtlich, erfordert jedoch strategische Fokus und finanzielles Engagement.

Die BCG -Matrix bietet eine überzeugende overview von der strategischen Positionierung von Bank of Tianjin Co., Ltd., die seine dynamische Mischung aus hochpotentiellen Sternen und stabilen Cash-Kühen enthüllt und gleichzeitig die Herausforderungen hervorhebt, die von Hunden und den Unsicherheiten der Fragezeichen geprägt sind. Wenn die Bank durch die sich schnell entwickelnde Finanzlandschaft navigiert, wird die Nutzung ihrer Stärken in der digitalen Innovation und der etablierten Geschäftstätigkeit der Schlüssel zur Verbesserung ihrer Marktstatur und zur Gewährleistung eines nachhaltigen Wachstums sein.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.