|

PICC Property and Casualty Company Limited (2328.HK): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

PICC Property and Casualty Company Limited (2328.HK) Bundle

Erkunden Sie die vielfältige Landschaft von PICC -Immobilien und Casualty Company Limited über die Linse der Boston Consulting Group Matrix. Von den schnell wachsenden Stars bis zu den unterdurchschnittlichen Hunden enthält jedes Segment kritische Einblicke in die strategische Position des Unternehmens in der Versicherungsbranche. Machen Sie mit uns, während wir die Nuancen ihrer Geschäftssegmente analysieren und hervorheben, wo potenzielle gedeihte und wo die Herausforderungen bilden.

Hintergrund der PICC -Immobilien- und Casualty Company Limited

PICC Property and Casualty Company Limited, eine Tochtergesellschaft der People's Insurance Company of China (PICC), ist eine der führenden Unternehmen und Unfallversicherungsunternehmen in China. Gegründet in 1949Dieses staatliche Unternehmen hat sich zu einem wichtigen Akteur auf dem chinesischen Versicherungsmarkt entwickelt, wobei der Hauptsitz in Peking liegt. Ab 2021, PICC -Immobilie und Opfer, ungefähr gehalten 26.2% des Marktanteils der chinesischen Immobilienversicherung, die ihn als bedeutende Kraft in der Branche positioniert.

Das Unternehmen ist auf eine Vielzahl von Versicherungsprodukten spezialisiert, einschließlich Kraftfahrzeugversicherung, Haftpflichtversicherung und Immobilienversicherung. In den letzten Jahren wurde es auch in innovative Bereiche wie Krankenversicherungen und landwirtschaftliche Versicherungsprodukte ausgeweitet. Ab Dezember 2022, PICC -Immobilie und Opfer gemeldetes Gesamtvermögen, das überschritten ist RMB 1,4 Billionen RMBHervorhebung seiner finanziellen Stärke und Marktpräsenz.

Die finanzielle Leistung war robust, wobei die gemeldeten Prämieneinnahmen ungefähr erreichten RMB 380 Milliarden In 2022. Die starken Zeichnungsfähigkeiten und das umfangreiche Vertriebsnetz des Unternehmens, das landesweit über Tausende von Filialen und Agenten umfasst, haben es ihm ermöglicht, ein konsequentes Wachstum aufrechtzuerhalten. Darüber hinaus hat das Engagement des Unternehmens zur Nutzung von Technologie und Digitalisierung seine betriebliche Effizienz und die Kundenbindung erheblich verbessert.

Als börsennotiertes Unternehmen an der Shanghai Stock Exchange hat PICC Property and Casualty die Aktienleistung in Übereinstimmung mit breiteren Markttrends schwankt. Die Anleger haben die Widerstandsfähigkeit des Unternehmens bei wirtschaftlichen Abschwüngen festgestellt, die von seinen grundlegenden Stärken und seinem diversifizierten Portfolio zurückzuführen sind. Mit zunehmendem Wettbewerb und sich weiterentwickelnden regulatorischen Landschaften passen sich die PICC weiter an und innovativ, um neue Möglichkeiten auf dem Versicherungsmarkt zu nutzen und gleichzeitig die Risiken effektiv zu verwalten.

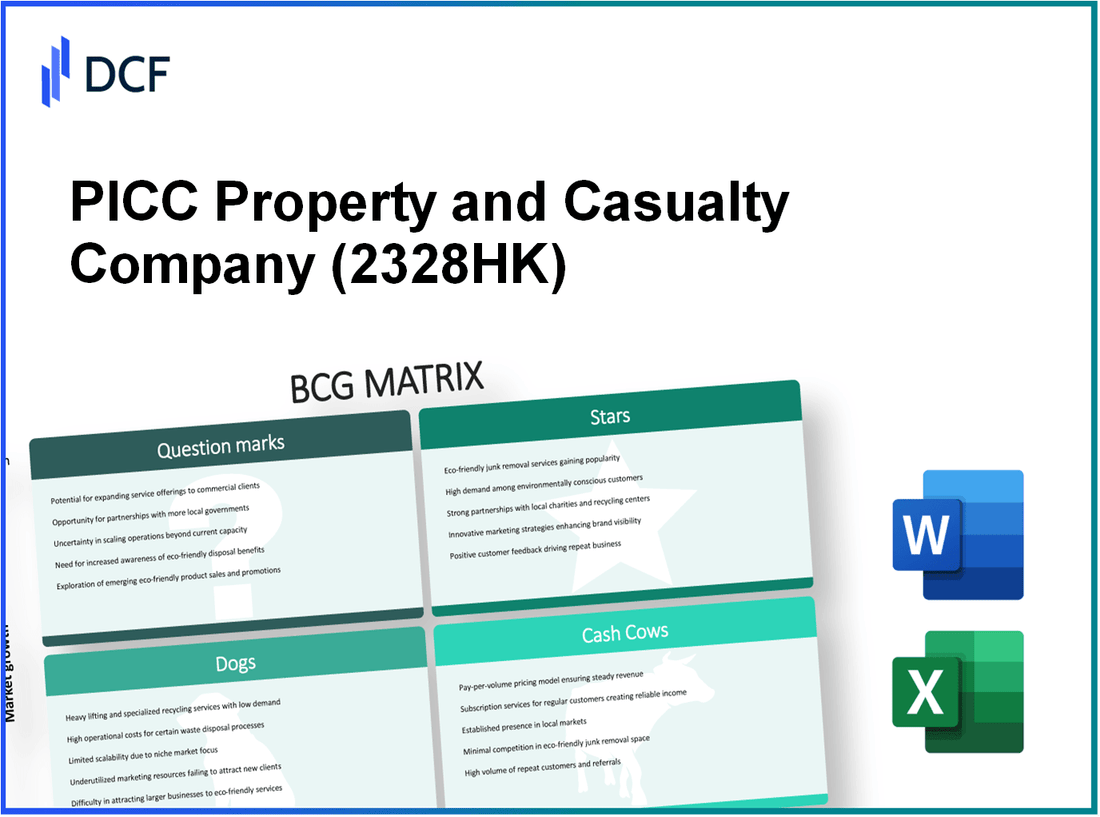

PICC Property and Casualty Company Limited - BCG Matrix: Stars

Der schnell wachsende Autoversicherungssektor in China hat die Immobilien- und Casualty Company Limited von seiner starken Marktposition profitiert. Im Jahr 2022 meldete das Unternehmen insgesamt Gesamtprämien aus dem Autoversicherungssegment in Höhe von ungefähr ungefähr RMB 138,2 Milliarden, was fast verantwortlich war 40% dessen Gesamtprämieneinkommen, was ein erhebliches Wachstum in diesem Sektor widerspiegelt.

Darüber hinaus hat die Verschiebung der Digitalisierung in der Versicherungsbranche PICC dazu veranlasst, seine digitalen Versicherungslösungen zu erweitern. In den letzten Jahren hat das Unternehmen in technologiebetriebene Plattformen investiert, was zu einem gemeldeten Wachstum von führt 32% In digitalen Versicherungspolicen, die im Jahr 2023 im Jahr 2023 verkauft wurden RMB 20 Milliarden im Jahr 2023.

Darüber hinaus ist PICC für seine innovativen Risikomanagementdienste bekannt. Das Unternehmen hat mehrere Initiativen gestartet, die Datenanalysen und KI kombinieren, um Risiken genauer zu bewerten. Zum Beispiel hat die Einführung automatisierter Versicherungsverfahren die Verarbeitungszeiten durch verringert 25%die Kundenzufriedenheit und -bindung dadurch.

In Bezug auf die gewerbliche Versicherung hält PICC eine führende Position mit einem Marktanteil von rund rund 17% Ab 2022. RMB 70 Milliardenden Status als Schlüsselspieler in diesem Bereich festigen. Das Engagement des Unternehmens für umfangreiche Deckungsoptionen und anpassbare Pakete hat einen vielfältigen Kundenstamm angezogen.

| Versicherungssegment | Gesamtprämien (2022) | Marktanteil (%) | Wachstumsrate (%) |

|---|---|---|---|

| Autoversicherung | RMB 138,2 Milliarden | 40 | 10 |

| Digitale Versicherungslösungen | RMB 20 Milliarden | N / A | 32 |

| Gewerbeversicherung | RMB 70 Milliarden | 17 | 8 |

Die Fokussierung von PICC auf die Aufrechterhaltung und Erweiterung seiner Präsenz in diesen Sternsegmenten deutet auf eine robuste Wachstumsstrategie hin. Durch kontinuierliche Investitionen in Technologie und innovative Dienstleistungen ist das Unternehmen gut positioniert, um nicht nur seinen Marktanteil aufrechtzuerhalten, sondern auch zu neuen Segmenten heranwachsen und seine Stars möglicherweise auf lange Sicht in Cash-Kühe umwandeln.

PICC Property and Casualty Company Limited - BCG -Matrix: Cash -Kühe

Das Immobilienversicherungssegment von PICC Property and Casualty Company Limited ist eine primäre Geldkuh, die seine dominierende Position innerhalb eines ausgereiften Marktes nutzt. Ab 2022 meldete das Unternehmen einen Marktanteil von mehr als 30% Im Segment der Immobilienversicherung ist es zu einem bedeutenden Spieler in diesem Sektor.

Die Immobilienversicherungssegment von PICC erzielte einen Umsatz von ungefähr RMB 183,5 Milliarden (28,3 Milliarden US -Dollar) in der ersten Hälfte von 2023, was erheblich zur allgemeinen finanziellen Leistung des Unternehmens beiträgt. Die Gewinnmargen in diesem Segment waren besonders bemerkenswert, wobei die Nettogewinne ums Leben kamen RMB 10,6 Milliarden (1,6 Milliarden US -Dollar), was eine Gewinnspanne von ungefähr widerspiegelt 5.8%.

Darüber hinaus profitiert das Unternehmen von profitablen staatlichen Versicherungsverträgen. Im Jahr 2022 machten staatliche Versicherungsverträge etwa etwa 45% des Gesamteinkommens von PICC. Diese Verträge sind für ihre geringe Volatilität und ihre konsistenten Cashflows bekannt, was zur finanziellen Stabilität des Unternehmens beiträgt. Das staatliche Versicherungssegment meldete ein operatives Einkommen von RMB 70,4 Milliarden (10,7 Milliarden US -Dollar) Im selben Jahr zeigt ein solides Wachstum in einem ansonsten stabilen Marktumfeld.

PICC verfügt auch über ein gut leistungsfähiges Rückversicherungsgeschäft, das für die Aufrechterhaltung der Rentabilität in seinen Tochtergesellschaften von entscheidender Bedeutung ist. Die Rückversicherung meldete eine grobe Prämie von ungefähr RMB 37,8 Milliarden (5,8 Milliarden US -Dollar) im Jahr 2022 mit einer beeindruckenden Gewinnspanne von Zeichnungen von 15%. Die Widerstandsfähigkeit dieses Segments in einem wettbewerbsfähigen Markt bietet PICC die Flexibilität, Risiken effektiv zu verwalten und gleichzeitig einen erheblichen Cashflow zu erzielen.

Darüber hinaus tragen die robusten Schadensmanagementoperationen von PICC zur Effizienz dieser Cash -Kuh bei. Durch die Verwendung fortschrittlicher Technologie- und Datenanalysen hat das Unternehmen seine Schadensbearbeitungszeit optimiert, was zu einer erheblichen Kostensenkung führt. Im Jahr 2023 wurde die durchschnittliche Abwicklungsfrist von Ansprüchen auf einen Durchschnitt von reduziert 12 Tage, unten von 18 Tage Im Jahr 2021, was sich positiv auf die allgemeine Kundenzufriedenheit und die Aufbewahrungsraten auswirkt.

| Finanzmetrik | 2022 Wert | 2023 Wert (H1) |

|---|---|---|

| Immobilienversicherungseinnahmen | RMB 183,5 Milliarden | RMB 93,5 Milliarden |

| Nettogewinn aus der Immobilienversicherung | RMB 10,6 Milliarden | RMB 5,4 Milliarden |

| Regierungsversicherungsertragsbeitrag | 45% | 45% |

| Rückversicherung Brutto Premium | RMB 37,8 Milliarden | RMB 19,2 Milliarden |

| Ansprüche Siedlung Durchschnitt | 18 Tage | 12 Tage |

Die starke Leistung dieser Cash Cow -Segmente fördert nicht nur die operative Nachhaltigkeit von PICC, sondern bietet auch das notwendige Kapital für Investitionen in andere Wachstumsbereiche, was sicherstellt, dass der Gesamtwettbewerb des Unternehmens auf dem Versicherungsmarkt intakt ist.

PICC -Immobilien- und Casualty Company Limited - BCG -Matrix: Hunde

PICC Property and Casualty Company Limited, ein wichtiger Akteur im Versicherungssektor, steht in bestimmten Segmenten seines Portfolios vor Herausforderungen, die in der BCG -Matrix als „Hunde“ eingestuft wurden. Diese Einheiten zeichnen sich durch einen geringen Marktanteil in niedrigen Wachstumsmärkten aus. Hier analysieren wir bestimmte Segmente, die zur Kategorie "Hunde" beitragen.

Rückgang der ländlichen Versicherungsprodukte

Das ländliche Versicherungssegment verzeichnete einen konstanten Wachstumsverfall. Im Jahr 2022 nahm die Einnahmen aus diesem Segment auf ungefähr zurück RMB 1,2 Milliarden RMB, unten von RMB 1,5 Milliarden RMB Im Jahr 2021 spiegelt dieser Rückgang eine Marktanteilungskontraktion wider, die bei sitzt 3.5% des gesamten Versicherungsmarktes im Vergleich zu 4.2% im Vorjahr.

Unterperformance für Meeresversicherungssegment

Das Marine -Versicherungssegment verzeichnete einen erheblichen Rückgang, wobei die Prämien geschrieben wurden RMB 800 Millionen im Jahr 2022 von RMB 1 Milliarde Im Jahr 2021. Der Marktanteil für dieses Segment ist jetzt da 2.1%und demonstrieren der Unterperformance im Vergleich zu Wettbewerbern. Die Gesamtwachstumsrate für die Meeresversicherung in der Region wird voraussichtlich geringer als 1% jährlich.

Veraltete traditionelle Verkaufskanäle

Die Abhängigkeit von PICC in traditionelle Verkaufskanäle hat seine Marktwettbewerbsfähigkeit behindert. Im Jahr 2022 machten der Umsatz über diese Kanäle nur aus 15% des Gesamtumsatzes, ein starker Rückgang von 25% Im Jahr 2020 weist diese Verschiebung auf eine mangelnde Anpassung an digitale Plattformen hin, was zu verpassten Möglichkeiten in einer sich schnell entwickelnden Versicherungslandschaft führt.

Landwirtschaftliche landwirtschaftliche Versicherung

Die landwirtschaftliche Versicherungsproduktlinie bleibt eine Geldfalle für PICC. Das Segment erzielte einen Umsatz von ungefähr RMB 900 Millionen Im Jahr 2022, aber die operativen Margen finden unten 5%erheblich beeinflussen die Rentabilität. Darüber hinaus sind die Ansprüche in diesem Sektor zu eskaliert zu 80%Verengung der Margen und Druck auf die finanzielle Gesamtleistung.

| Segment | Einnahmen (2022) | Marktanteil | Wachstumsrate | Ansprüchenverhältnis |

|---|---|---|---|---|

| Ländliche Versicherung | RMB 1,2 Milliarden RMB | 3.5% | -2% | 75% |

| Meeresversicherung | RMB 800 Millionen | 2.1% | -1% | 85% |

| Landwirtschaftliche Versicherung | RMB 900 Millionen | 1.8% | 0% | 80% |

| Traditionelle Verkaufskanäle | N / A | 15% | N / A | N / A |

Insgesamt signalisieren die 'Hunde' in der PICC-Immobilie und in der Opferty-Portfolio auf eine Neubewertung und eine mögliche Veräußerung an freier Kapital für vielversprechendere Unternehmen in wachstumsstarken Gebieten.

PICC Property and Casualty Company Limited - BCG Matrix: Fragezeichen

PICC Property and Casualty Company Limited hat mehrere Geschäftssegmente identifiziert, die als Fragen in seinem operativen Portfolio eingestuft wurden. Diese Segmente tätig in hohen Märkten, haben jedoch derzeit einen geringen Marktanteil, was strategische Investitionen oder Veräußerungen für zukünftige Rentabilität fordert. Im Folgenden finden Sie wichtige Bereiche, die als Fragezeichen identifiziert wurden:

Aufstrebende Cyber -Risikoversicherung

Die Nachfrage nach Cyberversicherungen steigt, da Unternehmen zunehmend Datenverletzungen und Cyber -Bedrohungen ausgesetzt sind. Entsprechend Marktforschung zu ZukunftDer Cyber -Versicherungsmarkt wird voraussichtlich in einem CAGR von wachsen 25.6% von 2021 bis 2028, erreicht einen geschätzten Wert von 20 Milliarden Dollar global.

Der aktuelle Anteil von PICC an diesem Markt steht bei ungefähr 5%, mit Berichten, die einen möglichen Verlust von rund umgeben 30 Millionen Dollar im Jahr 2022 aufgrund begrenzter Annahmequoten. Die Strategie in Zukunft beinhaltet mehr Marketingbemühungen und Partnerschaften, um das Kundenbewusstsein und die Aufnahme zu verbessern.

Krankenversicherung im Frühstadium

Die Integration von Krankenversicherungsprodukten in bestehende Immobilien- und Unfallangebote ist immer wichtig. Schätzungen deuten darauf hin, dass der Krankenversicherungssektor auf dem richtigen Weg ist, um nach zu wachsen 10% jährlichBesonders nachdem die Pandemie von Covid-19 die Notwendigkeit einer umfassenden Berichterstattung hervorgehoben hatte. PICC hat derzeit einen Marktanteil von ungefähr 3% in diesem Sektor.

Die projizierten Integrationskosten sind in der Nähe 50 Millionen Dollar, mit der aktuellen Leistung, die eine marginale Rendite ergibt, geschätzt bei 10% der Gesamteinnahmen aus der Krankenversicherung. Das Unternehmen muss seine Öffentlichkeitsarbeit verbessern und maßgeschneiderte Produkte entwickeln, um diesen aufkeimenden Markt zu nutzen.

Neue Umweltrisikoabdeckung

Mit dem Bewusstsein für Klimawandel und Umweltrisiken suchen Unternehmen nach Deckungslösungen. Der Markt für Umweltrisikoversicherungen wird voraussichtlich auf einem CAGR von wachsen 15% von 2023 bis 2027, was auf ein erhebliches Potenzial hinweist.

PICC fängt derzeit herum ein 4% von diesem Markt mit ungefähr 20 Millionen Dollar in Verlusten, die auf unterentwickelte Produktangebote zurückzuführen sind. Das Unternehmen muss stark in Forschung und Produktentwicklung investieren, was eine geschätzte Erforschung erfordern könnte 25 Millionen Dollar seine Angebote verfeinern und den Marktanteil fördern.

Experimentelle AI-gesteuerte Underwriting-Tools

Die Einführung von AI-gesteuerten Underwriting-Tools ist entscheidend für die Verbesserung der Effizienz und Genauigkeit der Risikobewertung. Die globale KI auf dem Versicherungsmarkt wird voraussichtlich von wachsen 1 Milliarde US -Dollar im Jahr 2021 bis 20 Milliarden Dollar bis 2030, um eine CAGR von darzustellen 37.3%.

Derzeit ergeben die Investitionen von PICC in KI-gesteuerte Technologien etwa 10 Millionen Dollar in Betriebskosten mit einer Marktdurchdringung ungefähr bei 2%. Der Druck in Richtung KI erfordert eine anfängliche Investition von rund um 15 Millionen Dollarmit dem Potenzial, die Rentabilität durch optimierte Operationen erheblich zu verbessern und die Verarbeitungszeiten zu verringern.

| Segment | Marktanteil (%) | Projizierte Wachstumsrate (%) | Geschätzte Verluste (Millionen US -Dollar) | Investition erforderlich (Millionen US -Dollar) |

|---|---|---|---|---|

| Aufstrebende Cyber -Risikoversicherung | 5 | 25.6 | 30 | 20 |

| Krankenversicherung im Frühstadium | 3 | 10 | 50 | 50 |

| Neue Umweltrisikoabdeckung | 4 | 15 | 20 | 25 |

| Experimentelle AI-gesteuerte Underwriting-Tools | 2 | 37.3 | 10 | 15 |

Zusammenfassend muss PICC diese Fragen strategisch navigieren. Durch die Konzentration auf das Wachstum in hochpotentiellen Bereichen wie Cyber-Versicherungen und KI-Technologien und die Verbesserung der Produktangebote im Gesundheits- und Umweltsektor kann das Unternehmen diese Segmente in Sterne in der BCG-Matrix verwandeln.

Das Verständnis der strategischen Position der PICC -Immobilien- und Unfallunternehmen, die durch die BCG -Matrix Limited Limited erscheint, zeigt eine dynamische Landschaft von Chancen und Herausforderungen; Mit seinem florierenden Autoversicherungssektor und den starken Cash Cow -Segmenten, die eine solide Stiftung bieten, muss das Unternehmen die Unsicherheiten seiner Fragezeichen steuern und gleichzeitig die Schwachstellen in seinen Hundekategorien angehen, um ein anhaltendes Wachstum und die Wettbewerbsfähigkeit auf dem sich entwickelnden Versicherungsmarkt zu gewährleisten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.