|

Bank of Xi'an Co., Ltd. (600928.SS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Xi'an Co.,Ltd. (600928.SS) Bundle

Das Verständnis, wie die Bank of Xi'an Co., Ltd. sich in der Wettbewerbslandschaft positioniert, kann ihre strategischen Entscheidungen beleuchten. Durch die Anwendung der Boston Consulting Group Matrix können wir ihre verschiedenen Geschäftssegmente in Sterne, Cash -Kühe, Hunde und Fragen kategorisieren. Jede Kategorie enthält kritische Einblicke in das Wachstumspotenzial der Bank, die Umsatzstabilität und die Verbesserungen der Bank. Tauchen Sie tiefer auf, um herauszufinden, wie diese Bezeichnungen die aktuellen Ansehen und Zukunftsaussichten der Bank widerspiegeln.

Hintergrund der Bank of Xi'an Co., Ltd.

Gegründet in 1997Die Bank of Xi'an Co., Ltd. fungiert als Handelsbank in China und bietet ein breites Spektrum an Finanzdienstleistungen. Ab 2023, es rühmt sich vorbei 200 Zweige in erster Linie in der Provinz ShaanxiCatering sowohl an Unternehmens- als auch für einzelne Kunden.

Die Bank ist für ihren Fokus auf kleine und mittelgroße Unternehmen (KMU) anerkannt, die einen wesentlichen Teil ihres Kreditportfolios bilden. Diese strategische Positionierung ermöglicht es Bank of Xi'an, ihr lokales Wissen und ihre Beziehungen zu nutzen und ihren Wettbewerbsvorteil in der Region zu verbessern.

Die Bank of Xi'an hat ein erhebliches Wachstum unterzogen und wurde zu einer börsennotierten Einheit, die in der aufgeführt ist Shanghai Stock Exchange. Die Bank meldete einen Nettogewinn von ungefähr RMB 3,4 Milliarden für die erste Hälfte von 2023, markieren eine Zunahme von gegenüber dem Vorjahr von 12%.

Mit einer Gesamtvermögensbasis überschritten RMB 600 MilliardenDie Bank erweitert ihre digitalen Bankbemühungen weiter und reagiert auf die zunehmende Nachfrage nach Online -Diensten. Diese Verschiebung zu digitalen Lösungen stimmt auch mit den breiteren Trends Chinas in Richtung Fintech -Innovationen überein.

Als die Bank of Xi'an durch die sich ständig weiterentwickelnde Finanzlandschaft navigiert, ist sie weiterhin für die Verbesserung der Kundendienst- und Risikomanagementpraktiken verpflichtet und sich als zuverlässiger Partner für lokale Unternehmen und einzelne Kunden gleichermaßen positioniert.

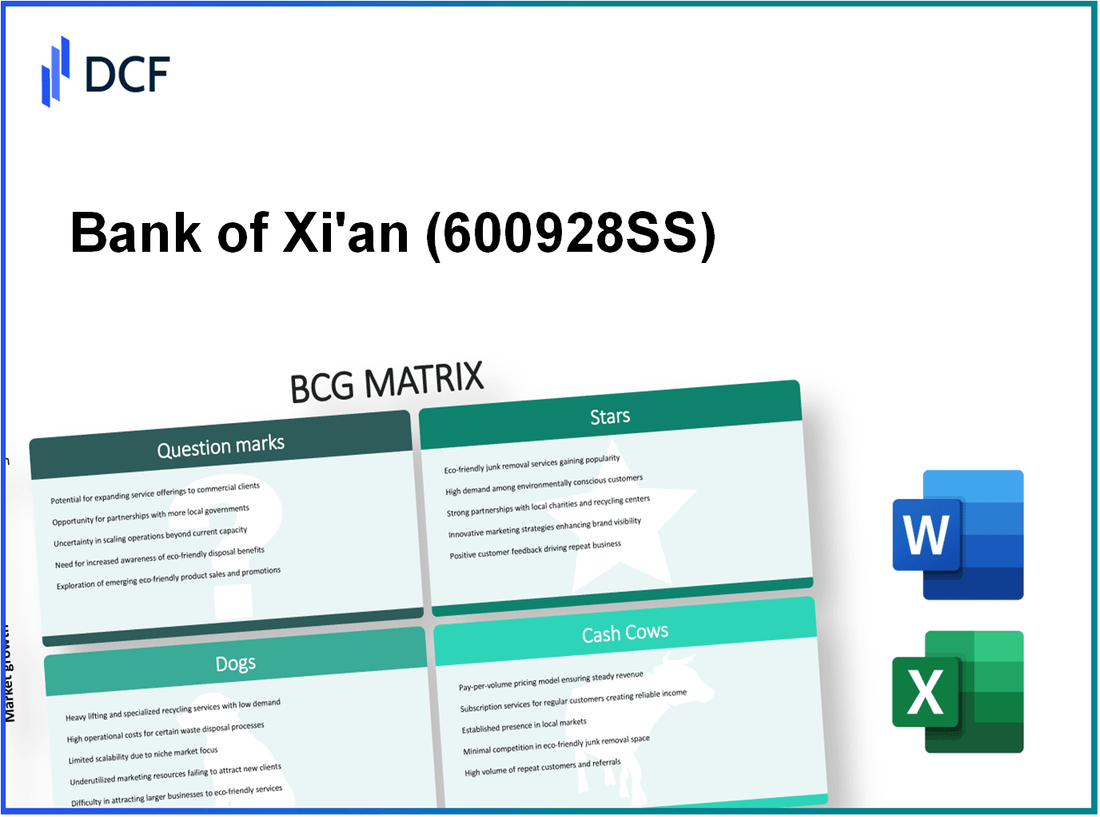

Bank of Xi'an Co., Ltd. - BCG -Matrix: Sterne

Die Bank von Xi'an engagiert sich aktiv in das schnell wachsende digitale Banksegment. Nach jüngsten Berichten hat die Bank ein Wachstum von ungefähr im Vorjahr von ungefähr verzeichnet 30% in seinen digitalen Bankeinnahmen. Im Jahr 2022 machten die digitalen Dienste ungefähr aus 25% des Gesamtumsatzes. Dieser Anstieg entspricht dem breiteren Trend in der Bankenbranche, in dem der digitale Bankmarkt voraussichtlich eine Bewertung von erreichen soll $ 1 Billion Weltweit bis 2025.

Darüber hinaus hat die Bank erfolgreiche Fintech -Partnerschaften eingerichtet, die ihre Serviceangebote verbessern. In jüngsten Zusammenarbeit hat die Bank of Xi'an mit Fintech Companies zusammengearbeitet, was zur Einführung neuer Finanzprodukte führte, die auf jüngere demografische Daten zugeschnitten sind. Diese Initiativen haben zu a beigetragen 40% Erhöhung der neuen Kundenakquisitionen im letzten Geschäftsjahr und zeigt die strategische Positionierung der Bank in der Fintech -Landschaft.

Hochdarstellende Unternehmensbankendienste spielen auch eine wichtige Rolle in der Bank of Xi'an-Stars. Im Jahr 2023 erzielten Corporate Banking Services einen beeindruckenden Einnahmen von 500 Millionen Dollareine Wachstumsrate von darstellen 25% aus dem Vorjahr. Der Kundenstamm der Bank wird um erweitert nach 15% In dieser Zeit widerspiegelt er seinen Wettbewerbsvorteil beim Anbieten maßgeschneiderter finanzieller Lösungen für Unternehmen.

Die von der Bank of Xi'an entwickelten innovativen Mobile -Banking 5 Millionen Downloads und eine Kundenzufriedenheitsbewertung von 4,8 von 5. Die Anwendung erleichtert nicht nur Transaktionen, sondern umfasst auch erweiterte Funktionen wie KI-gesteuerte Finanzplanungsinstrumente, die die Kundenbindung und -bindung weiter verstärkt haben.

| Segment | Wachstumsrate | Einnahmen (2022) | Kundenakquisitionswachstum |

|---|---|---|---|

| Digital Banking | 30% | 200 Millionen Dollar | 25% |

| Fintech -Partnerschaften | N / A | N / A | 40% |

| Unternehmensbanking | 25% | 500 Millionen Dollar | 15% |

| Mobile Banking App | N / A | N / A | N / A |

Insgesamt positioniert der strategische Fokus auf diese Stars die Bank von Xi'an für eine anhaltende Marktführungsrolle. Mit fortlaufenden Investitionen in digitale Lösungen und der Verpflichtung zu kundenorientierten Service-Modellen ist die Bank gut ausgestattet, um ihren hohen Marktanteil in diesen schnell wachsenden Sektoren aufrechtzuerhalten.

Bank of Xi'an Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank of Xi'an Co., Ltd., ein prominenter Akteur im chinesischen Bankensektor, hat ihre Position auf dem Markt durch verschiedene operative Stärken etabliert. Innerhalb der BCG -Matrix ist das Segment des Cash Cows insbesondere aufgrund seines hohen Marktanteils in einem ausgereiften Bankenumfeld besonders bemerkenswert.

Etablierte Einzelhandelsbankengeschäfte

Die Bank of Xi'an hat ihre Angebote im Einzelhandelskontrollbanken diversifiziert, was nach wie vor eine erhebliche Einnahmequelle ist. Laut den neuesten Berichten hat das Einzelhandelsbanking ungefähr beigetragen 54% des Gesamtumsatzes der Bank Im Jahr 2022 unterstützt diese solide Grundlage ihre Stabilität in einem wettbewerbsfähigen Markt.

Breites Filialletwork mit stabilem Kundenstamm

Ab Ende 2022 betrieb die Bank of Xi'an ein Netzwerk von über 200 Zweige über verschiedene Provinzen. Dieses umfangreiche Zweignetzwerk gewährleistet die Zugänglichkeit für Kunden und trägt zu einem stabilen Kundenstamm von ungefähr bei 6 Millionen Einzelhandelskunden.

Konsistente Einnahmen aus Hypothekenkrediten

Die Bank hat eine konsistente Leistung in der Hypothekenkredite verzeichnet. Für das Geschäftsjahr 2022 lag das gesamte Hypothekendarlehenportfolio bei ungefähr RMB 150 Milliardeneinen durchschnittlichen Zinssatz von 4.9%. Dieser Sektor erzeugt nicht nur einen stetigen Cashflow, sondern spiegelt auch den strategischen Fokus der Bank auf Wohnkredite wider.

Starker Markenwert auf den regionalen Märkten

Die Bank von Xi'an hat ein starkes Markenwert, insbesondere in Xi'an und den umliegenden Regionen. Die Markenbemühungen haben zu einer Kundenzufriedenheitsrate von geführt 85%, widerspiegeln Vertrauen und Zuverlässigkeit. Der Markenwert der Bank wurde ungefähr geschätzt RMB 5 Milliarden Ab 2022 verstärken die Marktposition.

| Metrisch | 2022 Wert |

|---|---|

| Einnahmenbeitrag des Einzelhandelsbankens | 54% |

| Gesamtzweige | 200+ |

| Einzelhandelskundenstamm | 6 Millionen |

| Hypothekendarlehenportfolio | RMB 150 Milliarden |

| Durchschnittlicher Hypothekenzinssatz | 4.9% |

| Markenwert | RMB 5 Milliarden |

| Kundenzufriedenheitsrate | 85% |

Die Merkmale dieser Cash -Kühe ermöglichen es Bank of Xi'an, ihre operative Stabilität aufrechtzuerhalten und die erforderlichen finanziellen Ressourcen bereitzustellen, um in andere Bereiche zu investieren, insbesondere in die Finanzierung von Wachstumschancen und die effektiven Verwaltung der Kosten.

Bank of Xi'an Co., Ltd. - BCG -Matrix: Hunde

Das Konzept der 'Hunde' in der BCG -Matrix gilt für bestimmte Bereiche innerhalb der Bank of Xi'an Co., Ltd., die ein begrenztes Wachstumspotenzial und Marktanteil gezeigt haben. Die Analyse dieser Segmente zeigt kritische Einblicke in Teile des Geschäfts, die möglicherweise nicht effektiv zur Gesamtleistung beitragen.

Fremde Zweige unterdurchschnittlich

Die Bank of Xi'an hat ihre Geschäftstätigkeit international erweitert. Viele dieser ausländischen Zweige kämpfen jedoch mit einer geringen Marktdurchdringung. Zum Beispiel haben die beiden wichtigsten internationalen Zweigstellen in Großbritannien und die USA ab Ende 2022 einen kombinierten Marktanteil von Just gemeldet 2.5% in ihren jeweiligen Regionen. Ihre Gesamtleistung trug weniger als bei 5% Um die Gesamtumsatz der Bank zu ermöglichen, werden diese Unternehmen eher Geldfallen als Wachstumstreiber erzielen.

Obsoletes ATM -Netzwerk

Das ATM -Netzwerk der Bank hat nicht mit den technologischen Fortschritten und den Kundenerwartungen Schritt gehalten. Ab Mitte 2023 ungefähr 30% Die Geldautomaten der Bank of Xi'an sind veraltet und unterstützen keine modernen Funktionen wie kontaktlose Transaktionen oder Integration von Mobile Banking. Dies hat zu einem signifikanten Rückgang des Transaktionsvolumens mit einem gemeldeten geführt 15% abnehmen Überjahreszeiten bei ATM-Transaktionen, die zu stagnierenden Einnahmen aus diesem Segment beitragen.

Traditionelle Sparkonten abnehmen

Traditionelle Sparkonten bei Bank of Xi'an verzeichneten einen bemerkenswerten Rückgang des Kundeninteresses und der Einlagen. Im Jahr 2023 wurde die Anzahl der Kunden, die traditionelle Sparkonten halten 10% im Vergleich zum Vorjahr. Die Gesamtablagerungen haben sich von ungefähr verringert ¥ 150 Milliarden im Jahr 2022 bis ¥ 135 Milliarden Im Jahr 2023. Die sinkenden Zinssätze haben ebenfalls a verursacht 20% Reduzierung der Zinserträge aus diesen Konten, die die Rentabilität behindert.

Investitionsprodukte mit niedrigem Darf

Die Aufstellung der Anlageprodukte durch die Bank hat ihre Kundenstamm nicht mitgekommen. Produkte wie herkömmliche Wertpapiere mit festem Einkommen sanken Abonnements, wobei neue Zuflüsse in Höhe von weniger als weniger als 1 Milliarde ¥ im Jahr 2023 von unten von 3 Milliarden ¥ Im Jahr 2021 wird die Marktnachfrage nach diesen Investitionen mit geringem Risiko zunehmend durch innovativere Angebote von Wettbewerbern überschattet, die einen größeren Anteil am Markt erfasst haben.

| Kategorie | 2019 Marktanteil | 2022 Marktanteil | 2023 Umsatzbeitrag |

|---|---|---|---|

| Fremde Zweige unterdurchschnittlich | 4.0% | 2.5% | 5% |

| Obsoletes ATM -Netzwerk | N / A | N / A | 15% Abnahme der Transaktionen |

| Traditionelle Sparkonten | ¥ 150 Milliarden | ¥ 135 Milliarden | 20% Rückgang des Zinseinkommens |

| Investitionsprodukte mit niedrigem Darf | 3 Milliarden ¥ | 1 Milliarde ¥ | N / A |

Diese Segmente repräsentieren die "Hunde" innerhalb des Portfolios von Bank of Xi'an, was auf Bereiche hinweist, die eine strategische Neubewertung erfordern und potenziell veräußert werden, um die Ressourcen zu optimieren und sich auf vielversprechendere Wachstumsbereiche zu konzentrieren.

Bank of Xi'an Co., Ltd. - BCG -Matrix: Fragezeichen

Die Bank of Xi'an Co., Ltd. verfügt über mehrere Geschäftseinheiten, die als Fragen gekennzeichnet sind, und nutzt wachstumsstarke Märkte mit potenziellen, aber derzeit einen niedrigen Marktanteil. Im Folgenden finden Sie wichtige Bereiche, in denen diese Fragenmarken offensichtlich sind:

Aufstrebende Vermögensverwaltungsdienste

Die Bank von Xi'an hat Vermögensverwaltungsdienste für Einzelpersonen mit hohem Netzwert eingeleitet. Im Jahr 2022 wuchs der Vermögensverwaltungssektor in China mit einer Rate von 15%, wobei die Gesamtmarktgröße ungefähr erreicht RMB 48 Billionen (um 7,5 Billionen US -Dollar). Die Marktanteil von Bank of Xi'an steht jedoch nur bei 2%, was auf einen signifikanten Wachstumsraum hinweist.

Expansion in neue geografische Märkte

Im Rahmen ihrer strategischen Expansion hat die Bank Städte in Tier 3 und Tier 4 in China eingetreten, in denen die Bankdienste zugenommen haben. Im Jahr 2022 stiegen die Anzahl der neuen Kontoöffnungen in diesen Regionen durch 20%, im Vergleich zu 10% in städtischen Gebieten. Die Penetration der Bank of Xi'an in diesen Märkten bleibt jedoch niedrig und berücksichtigt nur 1.5% des Gesamtmarktanteils in diesen neu gezielten Bereichen.

Blockchain-Initiativen im Frühstadium

Die Bank of Xi'an startete mehrere Blockchain -Initiativen, um die Sicherheit und Effizienz der Transaktion zu verbessern. Der Markt für Blockchain -Technologie im Bankgeschäft wird voraussichtlich in einem CAGR von wachsen 48% von 2020 bis 2025. Trotz dieses hohen Wachstumspotenzials macht die derzeitige Beteiligung der Bank nur aus 0.5% Von den gesamten Blockchain -Anwendungen im Bankensektor, was auf eine niedrige Nutzungsrate mit hohen Anlageberechnungskosten hinweist.

Neue digitale Zahlungslösungen

Die Bank hat auch digitale Zahlungslösungen eingeführt und sich auf die zunehmende Akzeptanz bei jüngeren Verbrauchern konzentriert. Der digitale Zahlungsmarkt in China wird voraussichtlich überschritten RMB 80 Billionen (um $ 12,5 Billion) im Jahr 2023. Die Bank von Xi'an an diesem boomenden Sektor ist jedoch derzeit nur nur 3%, um mehr Marketing und technologische Investitionen zu erfordern, um diese Zahl zu steigern.

| Geschäftseinheit | Marktwachstumsrate (% YOY) | Marktanteil der Bank of Xi'an (%) | Marktgröße (RMB -Billionen) | Investitionsanforderung (RMB Milliarden) |

|---|---|---|---|---|

| Vermögensverwaltungsdienste | 15 | 2 | 48 | 10 |

| Geografische Markterweiterung | 20 | 1.5 | 60 | 5 |

| Blockchain -Initiativen | 48 | 0.5 | 16 | 8 |

| Digitale Zahlungslösungen | 30 | 3 | 80 | 15 |

Zusammenfassend lässt sich sagen, dass die Fragezeichen von Bank of Xi'an in den Entwicklungssektoren erhebliche Wachstumschancen darstellen. Diese Einheiten erfordern jedoch erhebliche Investitionen, um den Marktanteil zu verbessern und sich in Sterne innerhalb des BCG -Matrix -Frameworks zu verwandeln.

Die Boston Consulting Group Matrix bietet eine aufschlussreiche Momentaufnahme der strategischen Positionierung der Bank of Xi'an Co., Ltd., und hebt ihr dynamisches Wachstum des digitalen Bankwesens als Stern hervor und weist gleichzeitig Gebiete auf, die Aufmerksamkeit benötigen, wie z. Durch die Nutzung seiner Cash -Kühe und die Bewältigung der Herausforderungen der Fragen der Frage kann die Bank in Richtung nachhaltiges Wachstum navigieren und ihre Wettbewerbsvorteile in der Bankenbranche verbessern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.