|

Bank of Changsha Co., Ltd. (601577.SS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Changsha Co., Ltd. (601577.SS) Bundle

Die Bank of Changsha Co., Ltd. steht an einem faszinierenden Scheideweg in der wettbewerbsfähigen Finanzlandschaft und versteht ihre Positionierung durch die Matrix der Boston Consulting Group (BCG) auf kritische Erkenntnisse. Mit vielversprechenden Sternen, die hell und Cash -Kühe ständig Einnahmen generieren, steht die Bank auch mit ihren Hunden Herausforderungen, während sie das Potenzial ihrer Fragezeichen untersucht. Tauchen Sie tiefer in diese Analyse ein, um herauszufinden, wie jedes Segment die Strategie und die zukünftigen Wachstumschancen der Bank prägt.

Hintergrund der Bank of Changsha Co., Ltd.

Bank of Changsha Co., Ltd., gegründet in 1997, ist eine prominente Handelsbank mit Hauptsitz in Changsha, Provinz Hunan, China. Ab 2023Es gilt als eine der regionalen Banken in China und bietet eine Vielzahl von Finanzdienstleistungen an, darunter Unternehmenskontrollen, persönliches Bankgeschäft und Finanzmarkthandel.

Die Bank konzentriert sich in erster Linie auf die Dienstleistung kleiner bis mittelgroßer Unternehmen (KMU) und einzelner Kunden und verbessert ihre Marktposition durch maßgeschneiderte finanzielle Lösungen. Es hat ein robustes Netzwerk mit Over entwickelt 130 Zweige In der Provinz Hunan und der Nachbarn, die erheblich zu seinem Kundenstamm und der lokalen wirtschaftlichen Entwicklung beitragen.

Die Bank of Changsha ist an der Shanghai Stock Exchange unter dem Ticker -Symbol aufgeführt 601577. Die Marktkapitalisierung hat Schwankungen festgestellt, was die breiteren Trends in der Bankenbranche und die allgemeinen wirtschaftlichen Bedingungen in China widerspiegelt.

In den letzten Jahren hat die Bank die digitale Transformation hervorgehoben und in technologische Verbesserungen zur Verbesserung der Serviceeffizienz und des Kundenerlebnisses investiert. Dies umfasst Online -Banking -Plattformen und mobile Anwendungen, die darauf abzielen, die Zugänglichkeit für seine Kunden zu erhöhen.

Die finanzielle Leistung der Bank of Changsha wurde durch ein stetiges Wachstum der Bilanzsumme gekennzeichnet, das ungefähr erreichte RMB 400 Milliarden In 2022. Die Bank meldete einen Nettogewinn von rund um RMB 6 Milliarden Im selben Jahr wird die Rentabilität inmitten des Wettbewerbsdrucks hervorgehoben.

Die strategischen Initiativen von Bank of Changsha konzentrieren sich auf Risikomanagement und Konformität und reagieren auf regulatorische Umgebungen, die den Bankensektor in China regeln. Dies positioniert die Bank als zuverlässiges Institut in einer sich schnell entwickelnden Finanzlandschaft.

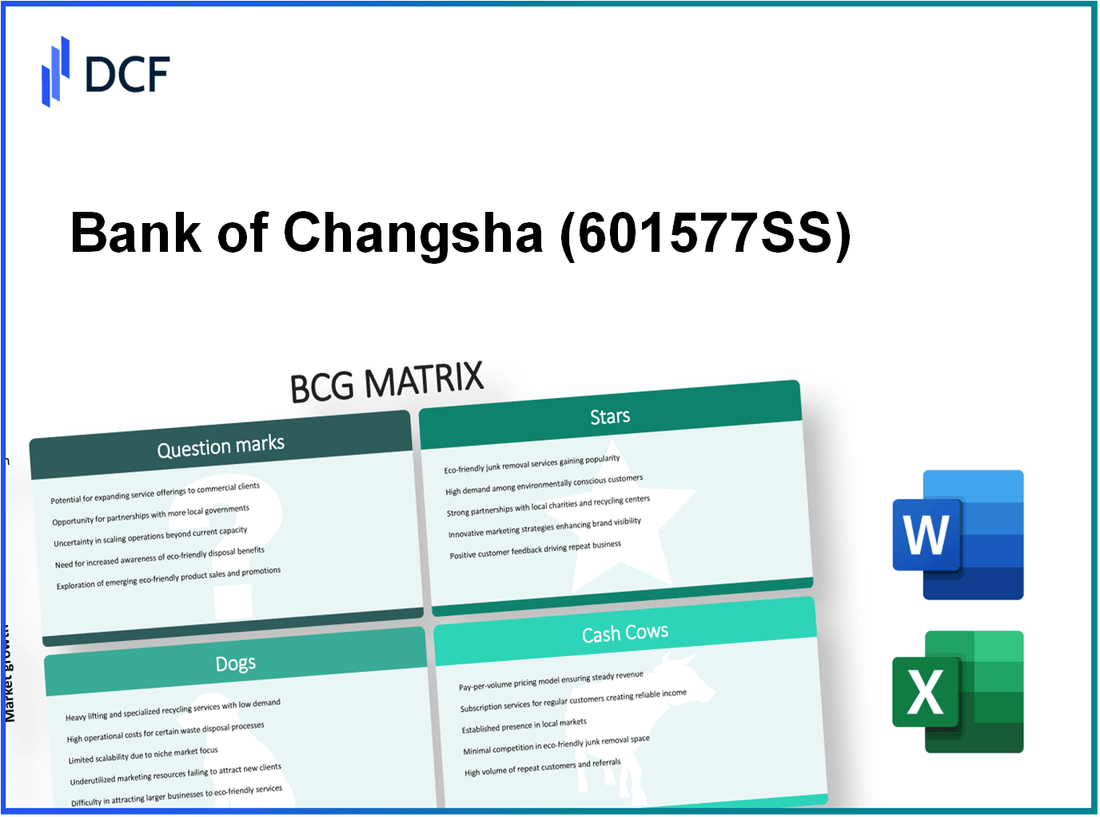

Bank of Changsha Co., Ltd. - BCG -Matrix: Sterne

Die Bank of Changsha Co., Ltd. demonstriert die Kategorie der Sterne in der Kategorie der BCG -Matrix durch ihre robusten Einzelhandelsbankendienste in städtischen Gebieten, innovativen digitalen Bankdiensten und expansiven mobilen Zahlungsplattformen.

Einzelhandelsbanken in städtischen Gebieten

Im Jahr 2022 meldete die Bank of Changsha einen Marktanteil von 41,8%** im städtischen Einzelhandelsbankensegment in der Provinz Hunan. Dieser bedeutende Anteil spiegelt seine starke Markenerkennung und Kundenbindung in städtischen Bevölkerungsgruppen wider. Das gesamte Einzelhandelsbankeneinkommen der Bank erreichte im Jahr 2022 ca. 10,5 Milliarden RMB ** (ca. ** USD 1,5 Mrd. **) und kennzeichnete ein Wachstum von ** 15%** Vorjahr.

Die Einzelhandelseinlagen der Bank in städtischen Gebieten belief sich bis Mitte 2023 auf 120 Milliarden RMB **, was darauf hinweist, dass die Bank Kunden effektiv in einem wettbewerbsfähigen Markt anzieht und aufbewahrt. Das Urban Branch Network wuchs um ** 8%** und fügte ** 20 neue Filialen ** hinzu, um eine bessere Leistungserbringung zu erleichtern und das Kundenbindung zu verbessern.

Digitale Bankdienste

In den letzten Jahren ist Digital Banking für die Bank of Changsha zu einem Schwerpunkt geworden. In ** 2023 ** wurden über ** 60%** seiner Transaktionen über digitale Kanäle durchgeführt. Die digitale Bankenplattform der Bank registriert ** RMB 75 Milliarden ** bei Transaktionen im Jahr 2022, was eine Erhöhung von ** 25%** gegenüber dem Vorjahr widerspiegelt und ihr schnelles Wachstum und die Einführung der Kunden zeigt.

Die Bank investierte ungefähr ** RMB 500 Millionen ** in technologische Fortschritte und verbesserte ihre digitale Infrastruktur, um die Benutzererfahrung zu verbessern. Bis Ende 2022 hatte die Bank über ** 8 Millionen ** Active Digital Banking -Benutzer gesammelt.

Mobile Zahlungsplattformen

Der mobile Zahlungssektor hat ein exponentielles Wachstum verzeichnet, und die mobile Plattform von Bank of Changsha ist keine Ausnahme. Ab ** 2023 ** erfuhr es einen Marktanteil von ungefähr ** 30%** im mobilen Zahlungsraum der Provinz Hunan. Das über seine mobile Zahlungsplattform verarbeitete Transaktionsvolumen erreichte im Jahr 2022 ** RMB 100 Milliarden **, bis zum Vorjahr.

Darüber hinaus hat seine mobile Zahlungs -App mehr als ** 5 Millionen ** Downloads erhalten, was auf ein starkes Benutzerbetrieb und die Marktdurchdringung hinweist. Die Bank plant, neue Funktionen in die App einzuführen und ein zusätzliches Wachstum des Transaktionsvolumens für das kommende Jahr zu erwarten.

| Bereich | Marktanteil (%) | Transaktionsvolumen (RMB Milliarden) | Vorjahreswachstum (%) | Benutzerbasis (Millionen) |

|---|---|---|---|---|

| Einzelhandelsbanken | 41.8 | 10.5 | 15 | - |

| Digital Banking | - | 75 | 25 | 8 |

| Mobile Zahlungen | 30 | 100 | 35 | 5 |

Insgesamt hat sich die Bank of Changsha Co., Ltd. erfolgreich als führend in den Segmenten mit hohem Wachstum positioniert und die Eigenschaften von Sternen innerhalb der BCG-Matrix demonstriert. Sein erheblicher Marktanteil, robuste Wachstumszahlen und strategische Investitionen unterstreichen das Potenzial, sich langfristig zu Cash -Kühen zu entwickeln.

Bank of Changsha Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank of Changsha Co., Ltd. hält mehrere wichtige Geschäftsbetriebe bei, die trotz niedriger Wachstumsprognosen erhebliche Einnahmen erzielen. Diese Segmente veranschaulichen einen hohen Marktanteil in einer ausgereiften Finanzlandschaft und erzeugen konsistente Cashflows, die den Gesamtbetrieb unterstützen. Im Folgenden befassen wir uns mit den spezifischen Aspekten dieser Cash -Kühe:

Traditionelle Sparkonten

Traditionelle Sparkonten bleiben ein wesentlicher Bestandteil des Portfolios der Bank of Changsha. Zum jetzigen Finanzberichterstattung meldete die Bank insgesamt insgesamt ¥ 150 Milliarden in Einlagen über die Sparkonten hinweg. Der auf diesen Konten angebotene durchschnittliche Zinssatz beträgt ungefähr 0.3%, was zu einem jährlichen Zinsaufwand von rund um das Ergebnis führt 450 Millionen ¥. Der hohe Marktanteil mit ungefähr 35% Der lokale Markt für Einzelhandelseinlagen stellt sicher, dass diese Konten einen stetigen Cashflow erzeugen und bei der Finanzierung anderer Bankgeschäfte helfen.

Hypothekenkredite

Die Hypothekenkredite dient als eine weitere kritische Cash -Kuh für die Bank of Changsha, die wesentlich zu ihrer Einnahmequelle beiträgt. Die Bank hält ein Hypothekenportfolio im Wert ¥ 120 Milliardenmit einem durchschnittlichen Zinssatz von 4.5%. Dies führt zu einem jährlichen Zinsumsatz von ungefähr ungefähr 5,4 Milliarden ¥. Der Hypothekenausfallsatz liegt derzeit bei 1.2%, was relativ niedrig ist, was auf ein effektives Risikomanagement und eine starke Position auf dem Markt hinweist.

| Metrisch | Wert |

|---|---|

| Hypothekenportfoliowert | ¥ 120 Milliarden |

| Durchschnittlicher Hypothekenzinssatz | 4.5% |

| Jährliche Zinseinnahmen | 5,4 Milliarden ¥ |

| Standardrate | 1.2% |

Kreditkartendienste

Kreditkartendienste bilden eine weitere prominente Cash Cow in den Angeboten der Bank of Changsha. Die Bank hat ungefähr ausgestellt 1,5 Millionen Kreditkarten, einen insgesamt ausstehenden Restbetrag von generieren 30 Milliarden ¥. Der durchschnittliche Zinssatz für Kreditkartenguthaben beträgt ungefähr 18%, was zu einem jährlichen Zinsumsatz von rund um das Leben führt 5,4 Milliarden ¥. Darüber hinaus tragen Transaktionsgebühren zusätzliche bei 1 Milliarde ¥ Erhöhung der Gesamtrentabilität aus diesem Segment jährlich.

| Metrisch | Wert |

|---|---|

| Anzahl der ausgestellten Kreditkarten | 1,5 Millionen |

| Gesamtausschuss | 30 Milliarden ¥ |

| Durchschnittlicher Zinssatz | 18% |

| Jährliche Zinseinnahmen | 5,4 Milliarden ¥ |

| Jährliche Transaktionsgebühren | 1 Milliarde ¥ |

Insgesamt bieten diese Cash Cow -Segmente der Bank of Changsha eine zuverlässige Mittelquelle. Dies ermöglicht der Bank, ihre finanzielle Stabilität zu nutzen, ihre Wachstumsinitiativen zu unterstützen und eine robuste operative Infrastruktur für die anderen Geschäftseinheiten zu gewährleisten.

Bank of Changsha Co., Ltd. - BCG Matrix: Hunde

Die Bank of Changsha Co., Ltd. hat bestimmte Segmente ihres Geschäfts identifiziert, die innerhalb des BCG -Matrix -Frameworks als „Hunde“ eingestuft wurden. Diese Segmente weisen ein geringes Wachstum und einen geringen Marktanteil auf, was darauf hinweist, dass sie für die Wachstumsstrategie des Unternehmens nicht wesentlich sind.

Stationäre Zweige in ländlichen Gebieten

Das umfangreiche Netzwerk der Bank of Changsha in ländlichen Gebieten war mit erheblichen Herausforderungen konfrontiert. Trotz der Bemühungen der Bank, die körperliche Präsenz aufrechtzuerhalten, konnten diese Zweigstellen keinen sinnvollen Beitrag zu den Einnahmen leisten. Ab Ende 2022 trugen ländliche Zweige nur bei 3.2% der Gesamtbankenumsatz, trotz des Berücksichtigung von Over Over 30% der Gesamtzählung des gesamten Zweigs.

Die Betriebskosten für die Aufrechterhaltung dieser Zweige haben dazu geführt, dass die Renditen verringert wurden. Die durchschnittlichen Kosten pro ländlicher Zweige lagen ungefähr bei ungefähr 1,5 Millionen ¥ Jährlich, während der durchschnittliche Umsatz pro Zweigstelle nur in der Nähe war ¥ 0,8 Millionen. Diese Ungleichheit zeigt an, dass die ländlichen Zweige finanziell unrentabel sind und ein klassisches "Hund" -Szenario in der BCG -Matrix darstellen.

Persönliche Kreditsegmente mit hohen Ausfallsätzen

Ein weiterer kritischer Bereich, der als "Hund" identifiziert wurde, ist das Segment Personal Loan, das von hohen Ausfallsätzen geplagt wurde. Die Ausfallrate für persönliche Kredite erreichte einen besorgten 11.5% im Jahr 2023, im Wesentlichen über dem Branchendurchschnitt von 5.3%. Dies hat zu erheblichen Bestimmungskosten in Höhe ¥ 200 Millionen Für das letzte Geschäftsjahr.

Der Umsatzbeitrag aus diesem Segment hat zurückgegangen und hat weniger als beiträgt 8% des Gesamteinkommens der Bank. Angesichts der Kosten für den Erwerb und die Dienstzeit dieser Kredite, die durchschnittlich sind ¥500,000 Per Darlehen ist das Segment eher zu einer Haftung als zu einem Vermögenswert geworden.

| Segment | Umsatzbeitrag (%) | Durchschnittliche Kosten pro Einheit (¥) | Ausfallrate (%) | Bereitstellungskosten (¥ Millionen) |

|---|---|---|---|---|

| Ländliche Zweige | 3.2% | 1,500,000 | N / A | N / A |

| Persönliche Kredite | 8% | 500,000 | 11.5% | 200 |

Zusammenfassend sind sowohl die ländlichen Zweige als auch die hochauflösenden persönlichen Kreditsegmente als starke Beispiele für „Hunde“ innerhalb des Portfolios der Bank of Changsha, die Bereiche mit potenziell erheblichem Verlust und geringem Wachstum darstellen, die möglicherweise eine strategische erneute Prüfung oder Veräußerung erfordern.

Bank of Changsha Co., Ltd. - BCG -Matrix: Fragezeichen

Die Bank of Changsha Co., Ltd. erkundet verschiedene Bereiche, die als Fragen im Rahmen ihrer Geschäftsbetriebe eingestuft wurden. Diese Segmente haben Wachstumspotenzial, halten jedoch derzeit niedrige Marktanteile und erfordern strategische Investitions- und Marketingbemühungen, um ihre vollständigen Fähigkeiten zu verwirklichen.

Vermögensverwaltungsdienste

Das Vermögensverwaltungssegment hat sich rasant erweitert und durch immer mehr Personen mit hohem Netzwert in China angeheizt. Ab 2022 wurde der Vermögensverwaltungsdienstemarkt in China mit ungefähr bewertet 25 Billionen ¥mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von rund um 12%.

Der aktuelle Marktanteil von Bank of Changsha in diesem Segment wird jedoch geschätzt 1.5%, was ungefähr übersetzt 375 Milliarden ¥ In Vermögenswerten (AUM). Trotz der Wachstumsaussichten meldete die Bank operative Verluste von ungefähr ¥ 50 Millionen In dieser Abteilung aufgrund der hohen Kundenerwerbskosten und des Wettbewerbsdrucks.

Internationale Bankenerweiterung

Im internationalen Bankgeschäft hat sich die Bank of Changsha auf die Erweiterung ihres Fußabdrucks in Südostasien und Nordamerika konzentriert. Der Gesamtmarkt für internationale Bankendienstleistungen in Asien wurde mit etwa etwa bewertet 40 Billionen ¥ im Jahr 2022 mit einer projizierten jährlichen Wachstumsrate von 10% bis 2025.

Derzeit kontrolliert die Bank eine geschätzte 0.8% von diesem Markt, der ungefähr ist 320 Milliarden ¥. Das Defizit der Markenerkennung und begrenzte Serviceangebote in diesen Regionen hat sein Wachstum gestaltet, was zu gemeldeten Verlusten von rund um ¥ 30 Millionen im letzten Geschäftsjahr.

Fintech -Partnerschaften

Die Partnerschaft mit Fintech -Unternehmen ist für die Bank of Changsha einen strategischen Schritt, um Technologie in den Bankdiensten zu nutzen. Der globale Fintech -Markt wird voraussichtlich erreichen 12 Billionen ¥ bis 2025 wachsen in einem CAGR von 25%.

Die Bank of Changsha hat sich mit mehreren Fintech -Startups beschäftigen, um ihre digitalen Fähigkeiten zu verbessern, hat jedoch derzeit einen Marktanteil von nur 1%, was gleich entspricht ¥ 120 Milliarden im Umsatzerzeugungspotential. Aufgrund hoher Erstinvestitionen und Integrationskosten meldete die Fintech -Initiativen der Bank Verluste von ungefähr ¥ 20 Millionen letztes Jahr.

| Segment | Marktwert (¥ Billion) | Marktanteil der Bank (%) | Geschätzte Umsatz (Yen Milliarden) | Gemeldete Verluste (¥ Millionen) |

|---|---|---|---|---|

| Vermögensverwaltungsdienste | 25 | 1.5 | 375 | 50 |

| Internationale Bankenerweiterung | 40 | 0.8 | 320 | 30 |

| Fintech -Partnerschaften | 12 | 1.0 | 120 | 20 |

Diese Segmente stellen einen kritischen Fokusbereich für die Bank of Changsha dar. Um das Wachstumspotential dieser Fragen zu nutzen, muss die Bank feststellen, ob sie erheblich investieren, um die Marktanteile zu verbessern oder sich von Underperformance -Einheiten zu veräußern. Strategische Entscheidungen, die in den nächsten Jahren getroffen wurden, werden entscheidend sein, um diese Fragen zu Sternen innerhalb des BCG -Matrix -Frameworks umzuwandeln.

Die Bank of Changsha Co., Ltd. präsentiert ein facettenreiches Portfolio durch die Linse der BCG -Matrix, wodurch ein dynamisches Zusammenspiel zwischen Wachstumspotenzial und aktueller Leistung enthüllt wird. Ihre Stars wie das städtische Einzelhandelsbanken und digitale Dienstleistungen treiben die Erweiterung vor, während Cash -Kühe wie traditionelle Spardienste stetige Einnahmen bieten. Die Herausforderungen von Hunden in ländlichen Gebieten und die unsicheren Aussichten auf Fragen in Bezug auf Vermögensverwaltung und Fintech -Partnerschaften unterstreichen jedoch die Notwendigkeit eines strategischen Fokus in einer sich entwickelnden Finanzlandschaft.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.