|

Jiangsu Zijin Rural Commercial Bank Co., Ltd (601860.SS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Jiangsu Zijin Rural Commercial Bank Co.,Ltd (601860.SS) Bundle

Die Boston Consulting Group Matrix bietet eine überzeugende Linse für die Analyse von Jiangsu Zijin Rural Commercial Bank Co., Ltd. Durch Kategorisierung ihrer Geschäftssegmente in Sterne, Cash -Kühe, Hunde und Fragenmarkierungen können wir die strategische Positionierung dieses Finanzinstituts aufdecken . Mit seinem robusten Wachstum der digitalen Dienstleistungen und dem etablierten ländlichen Bankgeschäft zeigt die Bank eine dynamische Landschaft, die Anleger und Analysten gleichermaßen faszinierend finden werden. Lesen Sie weiter, um zu untersuchen, wie jeder Quadrant die aktuelle Leistung und das zukünftige Potenzial der Bank widerspiegelt.

Hintergrund der Jiangsu Zijin Rural Commercial Bank Co., Ltd.

Jiangsu Zijin Rural Commercial Bank Co., Ltd, gegründet im Jahr 2010, fungiert als zentrales Finanzinstitut in der Provinz Jiangsu, China. Mit einem starken regionalen Fokus zielt die Bank hauptsächlich darauf ab, den finanziellen Bedürfnissen von ländlichen und Kleinstadtunternehmen, Landwirten und Einwohnern gerecht zu werden. Ab 2022 meldete die Bank das Gesamtvermögen über ein überschrittenes Vermögen RMB 130 MilliardenUnterstreichung des bedeutenden Fußabdrucks in der lokalen Finanzlandschaft.

Die Bank wurde aus der Konsolidierung mehrerer ländlicher Kreditgenossenschaften hervorgebracht, ein strategischer Schritt zur Verbesserung der betrieblichen Effizienz und des Kundendienstes. Durch die Integration verschiedener kleinerer Einheiten zielte die Jiangsu Zijin Rural Commercial Bank darauf ab, eine robustere Bankenplattform zu schaffen, was letztendlich ihren Kunden durch verbesserte Finanzprodukte und -dienstleistungen zugute kommt.

Jiangsu Zijin war aktiv an der Entwicklung der landwirtschaftlichen Finanzierung, der Kreditvergabe von Kleinunternehmen und persönlichen Bankprodukten beteiligt. Durch die Konzentration auf das ländliche Wirtschaftswachstum hat sich die Bank als wichtige Akteur für die Förderung der lokalen Entwicklung und die Gewährleistung der finanziellen Einbeziehung in unterversorgte Gebiete positioniert.

Im Jahr 2023 erzielte die Bank einen Nettogewinn von ungefähr RMB 1,2 Milliarden RMBAuf einen beeindruckenden Wachstumsverlust trotz der Herausforderungen des Finanzsektors in den letzten Jahren widerspiegelt. Die notleidende Darlehensquote der Bank stand auf einem überschaubaren Verhältnis 1.5%Angabe von vorsichtigem Risikomanagement und einer stabilen Vermögensqualität.

Darüber hinaus hat die Jiangsu Zijin Rural Commercial Bank die digitale Transformation angewendet und fortschrittliche Banktechnologien implementiert, um das Kundenerlebnis und die betriebliche Effizienz zu verbessern. Dieser strategische Fokus auf digitale Kanäle hat es der Bank ermöglicht, ihre Reichweite zu erweitern, Dienstleistungen für ein breiteres Publikum zu erbringen und sich an die sich entwickelnden Präferenzen der Bankverbraucher anzupassen.

Die Institution unterliegt einem robusten Risikomanagement -Rahmen, um die Einhaltung der regulatorischen Standards zu gewährleisten und gleichzeitig nachhaltiges Wachstum zu fördern. Das Verhältnis von Kapitaladäquanz übersteigt die behördliche Anforderung von konsequent 10%Verstärkung seiner finanziellen Stabilität und Fähigkeit zur Unterstützung regionaler wirtschaftlicher Initiativen.

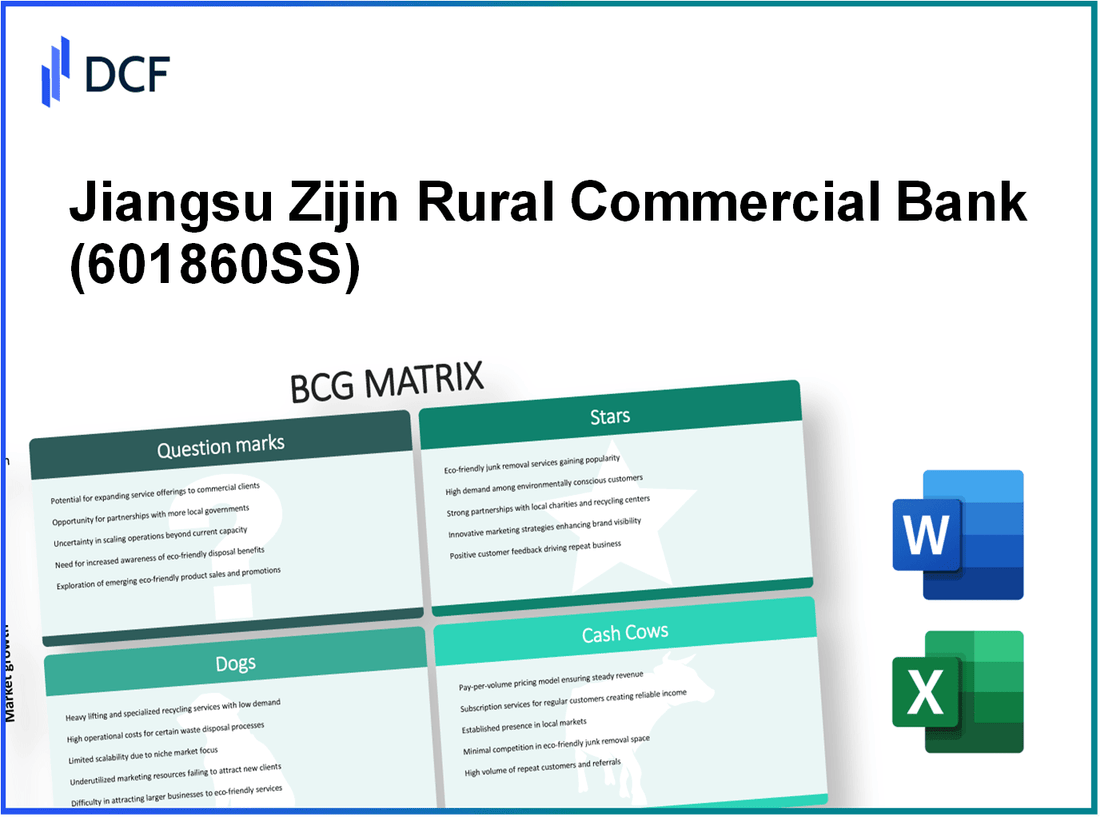

Jiangsu Zijin Rural Commercial Bank Co., Ltd - BCG Matrix: Sterne

Die Jiangsu Zijin Rural Commercial Bank hat mehrere Schlüsselbereiche in ihrem Geschäft identifiziert, die als Stars eingestuft werden, was ihr hohes Wachstumspotenzial und ihr erheblicher Marktanteil im Bankensektor widerspiegelt. Zu diesen Bereichen gehören ein hochverzinsliches Geschäftskredit, die Erweiterung des Einzelhandelsbankens in städtischen Gebieten und Mobile Banking sowie digitale Dienstleistungen.

Hochzinsgeschäftskredite

Nach den jüngsten Finanzberichten hat die Jiangsu Zijin Rural Commercial Bank im Geschäftsdarlehenportfolio erheblich wachsend. Die gesamten Geschäftsdarlehen der Bank erreichten ungefähr ¥ 120 Milliarden im Jahr 2022 markieren eine Wachstumsrate von 15% gegenüber dem Jahr. Dieses Wachstum wird auf eine erhöhte Nachfrage von kleinen und mittelgroßen Unternehmen (KMU) zurückgeführt, die ein großes Segment der Kundenkundschaft bilden.

Einzelhandelsbankerweiterung in städtischen Gebieten

Der strategische Fokus der Bank auf das städtische Einzelhandelsbanken hat zu einem wachsenden Kundenstamm geführt. Bis Ende 2022 gelang es der Jiangsu Zijin Rural Commercial Bank, ihren Einzelhandelsmarktanteil auf zu erhöhen 18% in wichtigen städtischen Regionen wie Nanjing und Suzhou. Die Gesamteinzahlungen von Einzelhandelskunden in diesem Zeitraum erreichten 80 Milliarden ¥eine stetige Wachstumsrate von 10%.

| Finanzielle Metriken | 2021 | 2022 | Wachstumsrate (%) |

|---|---|---|---|

| Gesamtbetriebskredite (Yen Milliarden) | 104 | 120 | 15 |

| Gesamteinlageneinlagen (Yen Milliarden) | 73 | 80 | 10 |

Mobile Banking und Digital Services

Mobile Banking ist zu einem kritischen Bestandteil der Strategie von Jiangsu Zijin geworden. Ab 2023 berichtete die Bank das über 60% seiner Transaktionen wurden über mobile Plattformen durchgeführt. Die Investition der Bank in digitale Dienstleistungen hat zugenommen. 25%, insgesamt eine Ausgabe von rund um 1,5 Milliarden ¥ über Technologie -Upgrades und digitales Marketing. Dieser Fokus hat zu einem beeindruckenden Wachstum digitaler Anmeldungen geführt, die erreicht werden 5 Millionen Benutzer, die ausmachen 25% von ihrem gesamten Kundenstamm.

| Digitale Bankmetriken | 2021 | 2022 | Wachstumsrate (%) |

|---|---|---|---|

| Mobile Transaktionen (% der Gesamt) | 45 | 60 | 33.33 |

| Anmeldungen für digitales Konto (Millionen) | 3 | 5 | 66.67 |

| Investition in digitale Dienste (Yen Milliarden) | 1.2 | 1.5 | 25 |

Insgesamt sind die Sterne, die in den Geschäftstätigkeiten der Commercial Bank von Jiangsu Zijin identifiziert wurden, ihr starkes Marktpositionierung und ihr Wachstumspotenzial hervorgehoben. Durch weiterhin in diese Schlüsselbereiche investiert die Bank gut positioniert für den zukünftigen Cashflow und die Rentabilität, wodurch diese Sterne effektiv in Cash-Kühe umgewandelt werden, wenn das Marktwachstum stabilisiert.

Jiangsu Zijin Rural Commercial Bank Co., Ltd - BCG -Matrix: Cash -Kühe

Jiangsu Zijin Rural Commercial Bank Co., Ltd. tätig in einem ausgereiften Markt für ländliche Bankgeschäfte und behält eine robuste Position bei, die seine Cash -Kühe kennzeichnet.

Etablierte ländliche Bankgeschäfte

Die etablierten ländlichen Bankgeschäfte von Jiangsu Zijin spielen eine entscheidende Rolle bei der Rentabilität. Ab 2022 meldete die Bank insgesamt Vermögenswerte von ungefähr 500 Milliarden ¥, mit Einlagen, die herumgerufen werden 450 Milliarden ¥, was auf eine starke Marktpräsenz in ländlichen Gebieten hinweist. Der Nettogewinn für 2022 wurde bei etwa ungefähr gemeldet ¥ 7 Milliardenin einer Nettogewinnspanne von ungefähr 1.4%. Dieser stabile Cashflow ist für die Aufrechterhaltung der Geschäftstätigkeit und die Unterstützung des Wachstums in anderen Bereichen unerlässlich.

Langfristige Staatsanleihen

Die Bank hat erhebliche Investitionen in langfristige staatliche Anleihen, die stabile Renditen erzielen. Ab Mitte 2023 hielt Jiangsu Zijin Staatsanleihen im Wert von ungefähr ¥ 100 Milliarden, mit einer durchschnittlichen Ausbeute von rund um 3.2%. Diese Investitionen tragen ungefähr bei 3,2 Milliarden ¥ Jährlich zum Einkommen der Bank, die eine zuverlässige Einkommensquelle bereitstellen und gleichzeitig das Risiko minimieren.

Hypothekenkredite

Die Hypothekenkredite sind ein weiterer wesentlicher Aspekt der Cash Cow -Strategie von Jiangsu Zijin. Das Hypothekenportfolio der Bank lag bei ungefähr ¥ 200 Milliarden im Jahr 2022 mit einem durchschnittlichen Zinssatz von ungefähr 4.5%. Dies führt zu einem Umsatzstrom von rund um 9 Milliarden ¥ Aus Hypothekenzinsen zeigt die Fähigkeit der Bank, Einkommen effektiv zu generieren und gleichzeitig einen dominanten Marktanteil in diesem Segment zu halten. Das NPL-Verhältnis (Non-Performing Loaning) in diesem Sektor blieb bei niedrig bei 1.2%Angabe einer starken Kreditqualität und der Rückzahlungskapazität der Kunden.

| Wichtige finanzielle Metriken | 2022 Werte |

|---|---|

| Gesamtvermögen | 500 Milliarden ¥ |

| Gesamtablagerungen | 450 Milliarden ¥ |

| Reingewinn | ¥ 7 Milliarden |

| Nettogewinnmarge | 1.4% |

| Staatsanleihen | ¥ 100 Milliarden |

| Durchschnittliche Ausbeute an Anleihen | 3.2% |

| Hypothekenportfolio | ¥ 200 Milliarden |

| Durchschnittlicher Hypothekenzinssatz | 4.5% |

| Hypothekeneinnahmen | 9 Milliarden ¥ |

| Nicht-Leistungs-Darlehensquote | 1.2% |

Diese Cash -Kühe sind für die operative Stabilität von Jiangsu Zijin von grundlegender Bedeutung und dienen als finanzielles Rückgrat, das Investitionen in Wachstumsbereiche unterstützt und die anhaltenden Anteilseignerrenditen sicherstellt.

Jiangsu Zijin Rural Commercial Bank Co., Ltd - BCG Matrix: Hunde

Im Zusammenhang mit Jiangsu Zijin Rural Commercial Bank Co., Ltd., zeigen die „Hunde“ ihres Geschäftsportfolios Merkmale von niedrigem Wachstum und geringem Marktanteil. Diese Einheiten werden in der Regel als notleidende Vermögenswerte angesehen, die Ressourcen konsumieren, ohne angemessene Renditen zu erzielen.

Internationale Investitionen unterdurchschnittlich

Jiangsu Zijin hat international verschiedene Investitionen getätigt, insbesondere in Südostasien und Afrika. Diese Investitionen haben jedoch kein signifikantes Wachstum geführt. Zum Beispiel meldeten ihre internationalen Tochterunternehmen eine durchschnittliche Wachstumsrate von Just 1.5% In den letzten drei Jahren deutlich unter dem Branchenstandard von 5%.

In Bezug auf den Marktanteil tragen diese internationalen Einheiten weniger als bei 2% zum Gesamtumsatz, was auf ihre begrenzte Penetration und Wettbewerbsfähigkeit in diesen Märkten hinweist. Der Gesamtumsatz dieser internationalen Investitionen lag ungefähr ¥ 200 Millionen im Jahr 2022 zeigte a 10% Rückgang Jahr-über-Jahr.

Rückgang der Zweigstandorte in niedrigen Gebieten

Jiangsu Zijin hat auch sein Zweignetz erweitert, aber viele Standorte befinden sich in Bereichen mit rückläufigen Populationen und reduzierten Bankaktivitäten. Ab Ende 2022 gab es 50 Zweige in Regionen, die einen Bevölkerungsrückgang von Over erleben 15% Seit 2018. Die Rentabilität dieser Filialen verringert 1 Million, unten von 1,5 Millionen ¥ 2019.

Diese Filialen tragen trotz ihrer geringen Umsatzerzeugung erheblich zu Gemeinkosten bei, was zu einem Nettoverlust von ca. ¥ 30 Millionen An allen Standorten im Jahr 2022. Daher sind sie Hauptkandidaten für potenzielle Schließung oder Veräußerung.

Legacy IT -Systeme

Ein weiterer Bereich, in dem Jiangsu Zijin Herausforderungen gegenübersteht, befindet sich in seinen Legacy IT -Systemen. Die Bank muss noch vollständig zu modernen Bankentechnologien übergehen und Systeme erhalten, die vorbei sind 15 Jahre alt. Diese veralteten Systeme verursachen die Durchschnittskosten für Wartungskosten 10 Millionen ¥ Jährlich ohne Wettbewerbsvorteile in Bezug auf Geschwindigkeit oder Kundenerfahrung.

Infolgedessen wird die operative Effizienz behindert und hohe Betriebskosten tragen zur Unterperformance bei. Zum Beispiel führten die IT -Ausgaben im Jahr 2022 nicht zu verbesserten Servicemetriken, wobei die Kundenzufriedenheitsbewertungen auf 60%.

| Bereich | Metrisch | Wert | Trend |

|---|---|---|---|

| Internationale Investitionen | Wachstumsrate | 1.5% | Rückläufig |

| Internationale Einnahmen | Gesamtumsatz (2022) | ¥ 200 Millionen | -10% Yoy |

| Zweigstandorte | Anzahl der Zweige | 50 | Verringerung der Nachfrage |

| Filiale Einnahmen | Durchschnittlicher Umsatz pro Filiale (2022) | 1 Million | -33% seit 2019 |

| Zweigverlust | Gesamtnettoverlust (2022) | ¥ 30 Millionen | Konsistent |

| IT -Systeme | Alter der Systeme | 15 Jahre | Veraltet |

| IT -Ausgaben | Jährliche Wartungskosten | 10 Millionen ¥ | Stabil |

| Kundenzufriedenheit | Zufriedenheitsbewertung (2022) | 60% | Rückläufig |

Insgesamt enthält das Segment „Hunde“ der Jiangsu Zijin Rural Commercial Bank erhebliche Bedenken, die eine strategische Bewertung und eine potenzielle Veräußerung erfordern. Die oben genannten Bereiche zeigen nicht nur eine Belastung der finanziellen Ressourcen, sondern unterstreichen auch die Notwendigkeit einer Neubewertung von Wachstumsstrategien, um sich auf profitablere Wege zu konzentrieren.

Jiangsu Zijin Rural Commercial Bank Co., Ltd - BCG Matrix: Fragezeichen

Im Kontext der Jiangsu Zijin Rural Commercial Bank sind mehrere Geschäftsinitiativen als Fragezeichen vorhanden. Diese Initiativen befinden sich auf wachstumsstarken Märkten, haben jedoch Probleme mit einem geringen Marktanteil, was auf einen Bedarf an strategischem Fokus und Investitionen hinweist.

Expansion in Fintech -Partnerschaften

Jiangsu Zijin hat begonnen, Partnerschaften mit Fintech -Unternehmen zu erkunden, um die digitalen Angebote zu verbessern. Im Jahr 2022 meldete die Bank a 30% Das Wachstum der digitalen Transaktionen im Jahr gegenüber dem Vorjahr, sein Marktanteil im digitalen Bankensektor bleibt jedoch unterbrochen 5%. Der Gesamtwert der digitalen Transaktionen in ganz China wurde ungefähr ungefähr gemeldet 450 Billionen ¥ Im Jahr 2022. Konkurrierende Banken mit höheren Annahmequoten wie Ameisen Financial befehlen ungefähr ungefähr 50% dieses Sektors.

Unternehmensbanking für KMU

Die Bank hat Ressourcen für Unternehmensbankendienste für kleine und mittlere Unternehmen (KMU) bereitgestellt. Im Jahr 2023 berichtete Jiangsu Zijin nur 8% Marktdurchdringung zwischen KMU in seinen operativen Regionen, obwohl der KMU -Sektor mit einer Rate von wächst 12% jährlich. Der gesamte Kredite, der KMU in Jiangsu ausgezahlt hat 3 Milliarden ¥ im vergangenen Jahr. Wettbewerber wie die ICBC und die China Construction Bank haben jedoch einen kombinierten Marktanteil von ungefähr 70%.

Vermögensverwaltungsdienste in städtischen Zentren

Jiangsu Zijin hat Vermögensverwaltungsdienste für städtische Fachkräfte eingeleitet, bei denen die Nachfrage voraussichtlich wachsen wird 15% jährlich. Die Bank hat jedoch nur eine bloße 3% Marktanteil in diesem Bereich, wobei große Wettbewerber wie HSBC und UBS den größeren Markt erfassen. Allein im Jahr 2022 wurde der Vermögensverwaltungsmarkt mit ungefähr bewertet 35 Billionen ¥ in China, mit potenziellen Kundenvermögen, die geschätzt werden 10 Billionen ¥ speziell in Jiangsu.

| Initiative | Wachstumsrate | Aktueller Marktanteil | Geschätzter Marktwert | Marktanteil des Wettbewerbs |

|---|---|---|---|---|

| Fintech -Partnerschaften | 30% | 5% | 450 Billionen ¥ (Gesamtdigitale Transaktionen) | 50% |

| Unternehmensbanking für KMU | 12% | 8% | 3 Milliarden ¥ (Gutschrift für KMU) | 70% |

| Vermögensverwaltungsdienste | 15% | 3% | 35 Billionen ¥ (Marktwert) | 70% |

Für Jiangsu Zijin bilden diese Fragen Markierungen Chancen, die mit Potenzial beladen sind, aber erhebliche Investitionen in Marketing, Partnerschaften und Serviceentwicklung erfordern, um das zukünftige Wachstum effektiv zu nutzen. Ohne schnelle Intervention riskieren diese Initiativen zu Hunden, was zu verminderten Renditen und Verschwendung von Ressourcen führt.

Die strategische Positionierung der Jiangsu Zijin Rural Commercial Bank durch die Linse der BCG -Matrix zeigt ein vielfältiges Portfolio, das sowohl potenzielles Wachstum als auch fortlaufende Herausforderungen in Einklang bringt. Mit seinen robusten Stars in hochverzinslichen Geschäftskrediten und der Expansion des Einzelhandelsbankens, ergänzt durch Cash-Kühe wie etablierte Bankenbanken, ist die Bank gut ausgestattet, um die Wettbewerbslandschaft zu steuern. Die Aufmerksamkeit für Fragenmarkierungen wie Fintech -Partnerschaften und die Notwendigkeit, die Hunde in seinem Portfolio anzusprechen, wie abnehmende Zweigstellen, werden für ein nachhaltiges Wachstum von entscheidender Bedeutung sein.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.