|

Bank of Guiyang Co., Ltd. (601997.SS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Guiyang Co.,Ltd. (601997.SS) Bundle

In der dynamischen Landschaft des modernen Bankgeschäfts bietet die BCG -Matrix einen überzeugenden Rahmen, um die strategische Positionierung der Bank of Guiyang Co., Ltd., von den florierenden Sternen digitaler Innovationen zu den unsicheren Frage zu analysieren, die strategische Entscheidungen fordern, und dieser Beitrag entpackt, wie jeder, wie jeder, wie jeder entspricht Segment trägt zur Gesamtleistung und zukünftiger Potenzial der Bank bei. Tauchen Sie ein, um das komplizierte Gleichgewicht von Wachstum und Stabilität im Portfolio dieses Finanzinstituts zu untersuchen.

Hintergrund der Bank of Guiyang Co., Ltd.

Etabliert in 2000, Bank of Guiyang Co., Ltd., ist eine prominente Handelsbank mit Hauptsitz in Guiyang, Provinz Guizhou, China. Es ist in erster Linie im Finanzdienstleistungssektor tätig und bietet eine Reihe von Produkten an, darunter persönliches und Unternehmensbanken, Investmentdienstleistungen und Vermögensverwaltung.

Die Bank wurde gegründet, um das Wirtschaftswachstum der Provinz Guizhou zu unterstützen und sich auf die Bereitstellung zugänglicher finanzieller Lösungen für lokale Unternehmen und Einwohner zu konzentrieren. Im Laufe der Jahre hat es seine Geschäftstätigkeit über die regionalen Grenzen hinaus erweitert und mit dem nationalen finanziellen Rahmen verbunden.

Ab 2022Die Bank of Guiyang meldete das Gesamtvermögen von ungefähr 500 Milliarden ¥ (rund 75 Milliarden US -Dollar) und sich als bedeutender Akteur in der regionalen Bankenlandschaft positioniert. Die Bank hat ein Netzwerk von Over 170 Zweige In ganz Guizhou und darüber hinaus wird ein vielfältiger Kundenbasis gerecht.

Die Bank of Guiyang wird an der Shanghai Stock Exchange mit einem Aktien -Ticker von öffentlich gehandelt 601997. Die Aktie der Bank hat eine stetige Leistung gezeigt, die ihren wachsenden Kundenstamm und ihre stetigen Einnahmequellen widerspiegelt. In seiner jüngsten finanziellen Leistung für das Jahresende 2022, Die Bank meldete einen Nettogewinn von ungefähr 5,1 Milliarden ¥ (rund 767 Millionen US -Dollar), ein Wachstum von 9% Jahr-über-Jahr.

Zu den strategischen Initiativen der Bank gehört die digitale Transformation zur Verbesserung des Kundenerlebnisses und der betrieblichen Effizienz. Darüber hinaus soll das Darlehensportfolio durch Erhöhen der Kredite an kleine und mittelgroße Unternehmen (KMU), die zentrale Treiber der lokalen Wirtschaft sind, stärken.

Die Bank of Guiyang engagiert sich auch aktiv an Projekten zur Entwicklung von Gemeinschaftsentwicklung und stimmt ihre Bemühungen der sozialen Verantwortung der Unternehmen mit den wirtschaftlichen und sozialen Bedürfnissen ihrer Stakeholder aus. Dieses Engagement hat dazu beigetragen, den Ruf und die Kundenbindung in der Region zu verbessern.

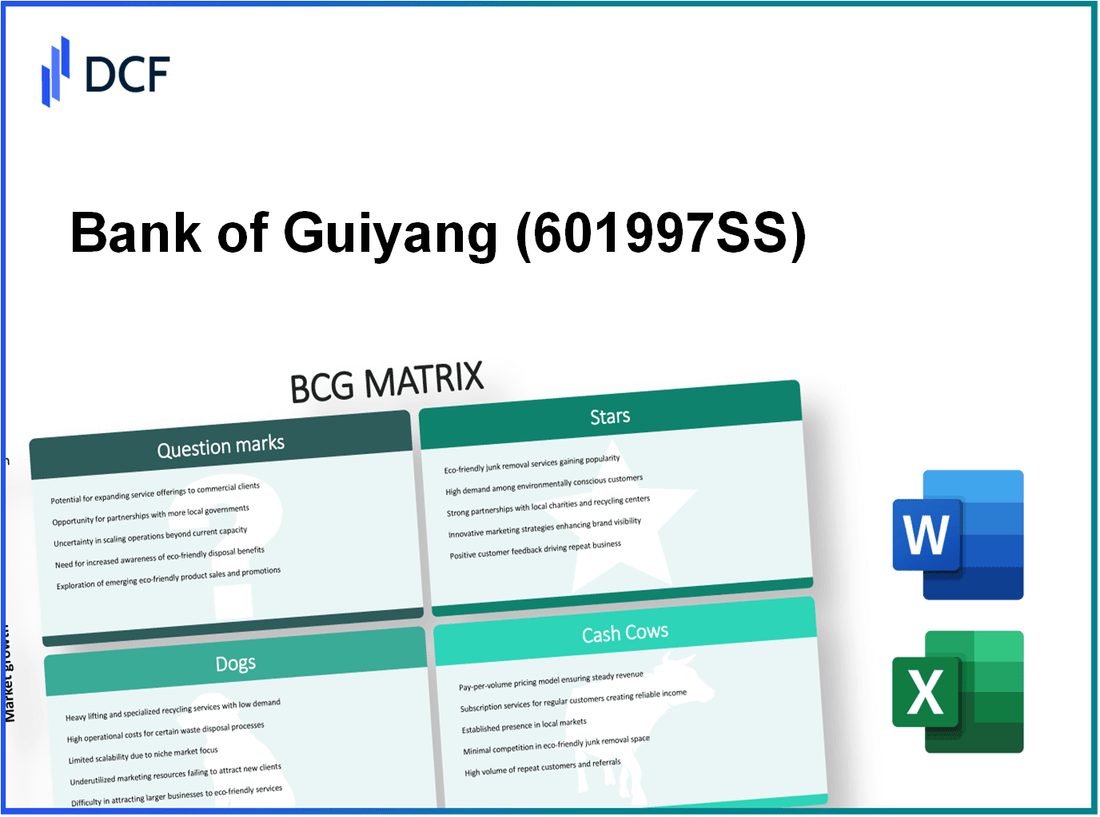

Bank of Guiyang Co., Ltd. - BCG -Matrix: Sterne

Die Bank of Guiyang Co., Ltd. hat mehrere Schlüsselbereiche identifiziert, die in die Kategorie der Sterne in der BCG -Matrix fallen und hohen Marktanteil und ein starkes Wachstumspotenzial präsentieren.

Digitale Bankdienste

Das digitale Banksegment der Bank of Guiyang hat erhebliche Traktion verzeichnet. Ab der ersten Hälfte von 2023 machten sich digitale Bankdienste ungefähr aus 30% der Gesamteinnahmen der Bank. Dieses Segment hat eine jährliche Wachstumsrate von verzeichnet 20% In den letzten drei Jahren übertrifft die traditionellen Bankdienstleistungen erheblich. Die Bank berichtete CNY 5 Milliarden in den digitalen Diensten im Jahr 2022 generierten Einnahmen.

Mobile Zahlungsplattformen

Mobile Zahlungslösungen, die von der Bank of Guiyang angeboten werden, erhalten einen erheblichen Marktanteil. Im Jahr 2022 wurde die Bank verarbeitet CNY 100 Milliarden über seine mobile Zahlungsplattform, die ein Wachstum von darstellt 25% Jahr-über-Jahr. Die Bank hält derzeit einen Marktanteil von 15% im regionalen Ökosystem für mobile Zahlung, das sich als starker Anwärter auf einem schnell wachsenden Markt positioniert.

Vermögensverwaltungsdienste mit hohem Wachstumspotenzial

Die Abteilung für Vermögensverwaltung fällt auch als Star auf. Im Jahr 2023 überschritten die verwalteten Vermögenswerte (AUM) in diesem Segment CNY 50 Milliarden, widerspiegeln eine Wachstumsrate von 35% im Vergleich zum Vorjahr. Dieser Servicebereich trägt erheblich zur allgemeinen Rentabilität bei, wobei eine Gewinnspanne von ca. 18% im Jahr 2022.

| Segment | Einnahmen (CNY) | Wachstumsrate (%) | Marktanteil (%) | Gewinnspanne (%) |

|---|---|---|---|---|

| Digitale Bankdienste | 5 Milliarden | 20 | N / A | N / A |

| Mobile Zahlungsplattformen | 100 Milliarden | 25 | 15 | N / A |

| Vermögensverwaltungsdienste | 50 Milliarden (AUM) | 35 | N / A | 18 |

Kredite für aufstrebende Branchen

Der Fokus der Bank auf die Bereitstellung von Darlehen für die aufstrebenden Branchensektoren zeigt sein Engagement für die Unterstützung von Gebieten mit wachstumsstarken Bereichen. Im Jahr 2022 erreichte das gesamte Kreditportfolio für aufstrebende Sektoren CNY 20 Milliarden, mit einer bemerkenswerten Wachstumsrate von 40% Seit 2021. Diese Kredite richten sich hauptsächlich auf Technologie-, erneuerbare Energien- und Gesundheitssektoren, die ein erhebliches Expansionspotential gezeigt haben.

Insgesamt zeigen die Stars der Bank of Guiyang eine Kombination aus starker Marktpräsenz und erheblichem Wachstumspotenzial, wodurch sie kritische Ziele für die fortgesetzte Investition und Entwicklung machen.

Bank of Guiyang Co., Ltd. - BCG -Matrix: Cash -Kühe

Bei der Analyse der Cash -Kühe der Bank of Guiyang Co., Ltd. ist es wichtig, die Segmente zu erkennen, die trotz ihrer Reife auf dem Markt konsistente Einnahmequellen erzielen.

Herkömmliche Einsparungs- und Girokonten

Die Bank of Guiyang meldet einen erheblichen Teil ihrer Einlagen aus traditionellen Ersparnis- und Girokonten. Ab Dezember 2022 hatte die Bank ungefähr ungefähr 560 Milliarden ¥ Insgesamt Einzahlungen, wobei Sparkonten beitragen 350 Milliarden ¥.

Die Zinssätze für diese Konten sind wettbewerbsfähig, oft um 1.5% für Sparkonten, die zu erheblichen Zinserträgen führen. Im Jahr 2022 erreichten die Gesamtzinserträge aus diesen Konten 5,2 Milliarden ¥.

Etablierte Unternehmenskreditdienste

Die etablierten Corporate Lending Services der Bank of Guiyang tragen erheblich zu ihrem Cashflow bei. Ab dem zweiten Quartal 2023 lag die insgesamt ausstehenden Kredite an Unternehmenskunden auf ungefähr ¥ 200 Milliarden. Das Unternehmensdarlehenportfolio der Bank hat einen durchschnittlichen Zinssatz von 5.3%ein jährliches Zinseinkommen von ungefähr 10,6 Milliarden ¥.

Dieses Segment hat Resilienz gezeigt, wobei ein NPL-Verhältnis (Non-Performing Loaning) beibehalten wird 1.2%Angabe eines effektiven Risikomanagements und konsistenten Cashflows.

Einlagenprodukte mit festen Ablagerungen

Die von der Bank of Guiyang angebotenen festen Einlagenprodukte sind zu einer weiteren bedeutenden Cash Cow geworden. Die Bank berichtete ¥ 150 Milliarden in festzeitigen Einlagen Anfang 2023. Der durchschnittliche Zinssatz für diese Einlagen liegt in der Nähe 3.2%, was zu einem jährlichen Zinsaufwand von ungefähr übereinstimmt 4,8 Milliarden ¥.

Angesichts der Reife dieser Produktlinie in einem stabilen Markt zieht die Bank weiterhin einen stetigen Zufluss an, sodass sie einen erheblichen Cashflow aus den Zinsmargen erzeugen kann.

Hypothekenkredite

Die Hypothekenkredite ist eine entscheidende Komponente der Cash Cow -Strategie von Bank of Guiyang. Das Hypothekenportfolio der Bank gehalten ¥ 120 Milliarden in ausstehenden Darlehen ab 2023. Der durchschnittliche Zinssatz für diese Hypotheken beträgt ungefähr 4.5%ein Zinseinkommen von ungefähr 5,4 Milliarden ¥ jährlich.

Das Segment der Hypothekenkredite hat eine stetige Nachfrage gezeigt, wobei die Bank ein gesunde Verhältnis von Kredit-zu-Wert (LTV) beibehält 70%, um ein geringeres Risiko und eine konsistente Umsatzerzeugung zu gewährleisten.

| Produkt/Dienstleistung | Ausstehender Betrag (Yen Milliarden) | Durchschnittlicher Zinssatz (%) | Jährliche Zinserträge (Yen Milliarden) | NPL -Verhältnis (%) |

|---|---|---|---|---|

| Herkömmliche Einsparungs- und Girokonten | 560 | 1.5 | 5.2 | N / A |

| Corporate Lending Services | 200 | 5.3 | 10.6 | 1.2 |

| Einlagenprodukte mit festen Ablagerungen | 150 | 3.2 | 4.8 | N / A |

| Hypothekenkredite | 120 | 4.5 | 5.4 | N / A |

Die Kombination dieser Produkte für die Cash-Generierung bietet nicht nur eine wesentliche Liquidität, sondern unterstützt auch laufende Geschäftstätigkeit und strategische Investitionen in der Bank of Guiyang. Durch die Konzentration auf diese Cash -Kühe kann die Bank Ressourcen effizient für Wachstumschancen zuweisen und eine starke Marktposition aufrechterhalten.

Bank of Guiyang Co., Ltd. - BCG -Matrix: Hunde

Die Bank of Guiyang Co., Ltd. ist in einer wettbewerbsfähigen und sich entwickelnden Bankenlandschaft tätig. Bestimmte Segmente seiner Operationen fallen jedoch in die Kategorie „Hunde“ der BCG -Matrix.

Veraltetes ATM -Netzwerk

Ab 2023 hatte die Bank of Guiyang ungefähr ungefähr 1.200 Geldautomaten an verschiedenen Orten. Die durchschnittliche Transaktionszeit pro Kunde bei diesen Maschinen liegt in der Nähe 4 Minuten, deutlich länger als der Branchendurchschnitt von 2 Minuten. Diese Ineffizienz ist ein Ergebnis veralteter Technologie und mangelnder Modernisierungsinvestitionen. Darüber hinaus nur im vergangenen Jahr 5% von Transaktionen wurden über Geldautomaten durchgeführt, was auf eine niedrige Nutzungsrate hinweist.

Legacy persönliche Darlehensprodukte

Das persönliche Kreditportfolio von Bank of Guiyang umfasst Legacy -Produkte, bei denen ein stagnierendes Wachstum verzeichnet wurde. Die insgesamt ausstehenden persönlichen Kredite waren zu CNY 15 Milliarden Ab dem zweiten Quartal 2023. Diese Produkte haben einen durchschnittlichen Zinssatz von Just 6%, im Vergleich zum Marktdurchschnitt von 8%. Die Wachstumsrate für diese Kredite war 0.5% gegenüber dem Vorjahr weit unter der Branchenwachstumsrate von 3.5%.

Einzelhandelszweige in rückläufigen Regionen

Die Bank ist operiert 150 Einzelhandelszweigemit einer erheblichen Zahl in Regionen mit einem wirtschaftlichen Rückgang. Im letzten Geschäftsjahr verzeichneten diese Filialen ein Gesamtwachstum von nur eine Ablagerungswachstum von nur 2%, während der Gesamtmarkt eine Wachstumsrate von verzeichnete 5%. Um 30% dieser Niederlassungen sind in Gebieten mit abnehmender Bevölkerungs- und Einkommensniveau, was zu a führt 20% In den letzten drei Jahren den Fußverkehr fallen lassen.

Versicherungsangebote mit geringer Adoption

Die Versicherungsprodukte von Bank of Guiyang haben nur langsam an Fahrtätigkeit gewonnen. Berichte deuten darauf hin 8% von Kunden, die ab 2023 in irgendeiner Form von Versicherungsprodukten eingeschrieben sind, wobei das gesamte Prämieneinkommen in Höhe von nur gerecht wird CNY 200 Millionen. Diese Zahl repräsentiert weniger als 1% des Gesamtumsatzes und ist deutlich niedriger als die Marktdurchdringungsrate von 15% Für Bankinstitutionen in der Region.

| Kategorie | Schlüsselkennzahlen | Stromwerte |

|---|---|---|

| ATM -Netzwerk | Gesamtzahl der Geldautomaten | 1,200 |

| Durchschnittliche Transaktionszeit | 4 Minuten | |

| Nutzungsrate | 5% von Transaktionen | |

| Persönliche Kredite | Gesamt ausstehende Kredite | CNY 15 Milliarden |

| Durchschnittlicher Zinssatz | 6% | |

| Wachstumsrate | 0.5% | |

| Einzelhandelszweige | Gesamtzahl der Zweige | 150 |

| Einlagenwachstumsrate | 2% | |

| Zweige in rückläufigen Regionen | 30% | |

| Versicherungsprodukte | Versicherungskunde Adoptionsatz | 8% |

| Gesamtprämieneinkommen | CNY 200 Millionen | |

| Marktdurchdringungsrate | 15% |

Bank of Guiyang Co., Ltd. - BCG -Matrix: Fragezeichen

Bank of Guiyang Co., Ltd. präsentiert mehrere vielversprechende Segmente, die in der BCG -Matrix als Fragezeichen eingestuft wurden. Diese Segmente haben ein hohes Wachstumspotenzial, haben aber derzeit einen niedrigen Marktanteil.

Fintech -Kollaborationen

In den letzten Jahren hat die Bank of Guiyang verschiedene Fintech -Kooperationen angenommen, um ihre Serviceangebote zu verbessern. Die Zusammenarbeit der Bank mit Tencent im Jahr 2021 konzentrierte sich auf digitale Banklösungen und mobile Zahlungen. Ab Ende 2022 machten Transaktionen über mobile Zahlungsplattformen aus 60% des Gesamttransaktionsvolumens der Bank. Trotz dieses Wachstums wird der Marktanteil der Bank im Fintech -Segment nur geschätzt 2%, was auf eine erhebliche Chance zur Expansion hinweist. Die Investition in Fintech -Kooperationen hat zugenommen um 25% gegenüber dem Jahr, der das Engagement der Bank für dieses Segment signalisiert.

Kryptowährungsdienste

Die Bank of Guiyang hat sich kürzlich in Cryptocurrency Services gewagt und 2023 ein Pilotprogramm gestartet, mit dem Kunden beliebte Kryptowährungen wie Bitcoin und Ethereum tauschen können. Die anfängliche Aufnahme war nur langsam mit nur mit 10,000 Aktive Nutzer ab dem zweiten Quartal 2023. Der Markt für Kryptowährungsdienste in China wird voraussichtlich umwachsen 35% Jährlich steht der Anteil der Bank bei nur 1%. Eine Umfrage ergab, dass 70% Kunden waren sich der Kryptowährungsangebote der Bank nicht bewusst, was die Notwendigkeit robuster Marketingstrategien hervorhob.

Nachhaltige Finanzierungsprodukte

Als Reaktion auf die zunehmende Nachfrage nach ökologischer Nachhaltigkeit hat die Bank of Guiyang eine Reihe nachhaltiger Finanzierungsprodukte entwickelt. Die Bank startete 2022 grüne Kredite, um Projekte für erneuerbare Energien zu unterstützen. Das Gesamtvolumen der ausgestellten nachhaltigen Finanzierungsprodukte bleibt jedoch bei 500 Millionen ¥nur erfassen 3% des gesamten Kreditmarktes. Der Markt für nachhaltige Finanzierung wächst mit einer jährlichen Rate von 20%eine erhebliche Chance für die Bank. Erhöhte Investitionen in die Vermarktung dieser Produkte wurden budgetiert ¥ 100 Millionen für 2024.

Internationale Expansionsanstrengungen in Wettbewerbsmärkte

Die Bank of Guiyang versucht, ihren internationalen Fußabdruck zu erweitern, insbesondere auf die Märkte in Südostasien. Ab dem zweiten Quartal 2023 stellte die Bank in Vietnam und Thailand eine Präsenz. In diesen Regionen verwalteten Vermögenswerte haben sich erreicht 1 Milliarde ¥, was zu einem Marktanteil von nur führt 4%. Mit dem südostasiatischen Bankenmarkt prognostiziert, um durch zu wachsen 28% Jährlich stellt dieses Segment einen kritischen Bereich für zukünftige Investitionen dar. Die Bank plant zuzuordnen ¥ 200 Millionen Für die weitere Expansion im Jahr 2024.

| Segment | Aktueller Marktanteil | Projiziertes jährliches Wachstum | Investition für 2024 | Aktive Benutzer/Volumen |

|---|---|---|---|---|

| Fintech -Kollaborationen | 2% | 25% | ¥ 100 Millionen | 60% der Transaktionen |

| Kryptowährungsdienste | 1% | 35% | N / A | 10.000 aktive Benutzer |

| Nachhaltige Finanzierungsprodukte | 3% | 20% | ¥ 100 Millionen | ¥ 500 Millionen Gesamtvolumen |

| Internationale Expansion | 4% | 28% | ¥ 200 Millionen | 1 Milliarde Vermögenswerte |

Die Analyse der Bank of Guiyang Co., Ltd. über die BCG -Matrix zeigt ein dynamisches Portfolio mit erheblichen Wachstumsaussichten und Bereichen, die Aufmerksamkeit benötigen, wodurch ein strategischer Weg nach vorne hervorgeht, der Innovationen mit starken Grunddiensten ausgleichen.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.