|

Jiangsu Suzhou Rural Commercial Bank Co., Ltd (603323.SS): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Jiangsu Suzhou Rural Commercial Bank Co., Ltd (603323.SS) Bundle

Im Herzen der ländlichen Wirtschaft Chinas liegt Jiangsu Suzhou Rural Commercial Bank Co., Ltd., ein Institut, das einzigartig gestaltet wurde, um den finanziellen Bedürfnissen seiner Gemeinde zu erfüllen. Durch die Nutzung wichtiger Partnerschaften und eines robusten Geschäftsmodells bietet diese Bank maßgeschneiderte Finanzdienstleistungen an, die nicht nur Einzelpersonen und kleine Unternehmen befähigen, sondern auch das lokale Wirtschaftswachstum fördern. Tauchen Sie in die Feinheiten der Geschäftsmodell -Leinwand ein, die ihre Operationen prägen und herausfinden, wie sie die Herausforderungen der Bankenlandschaft steuern.

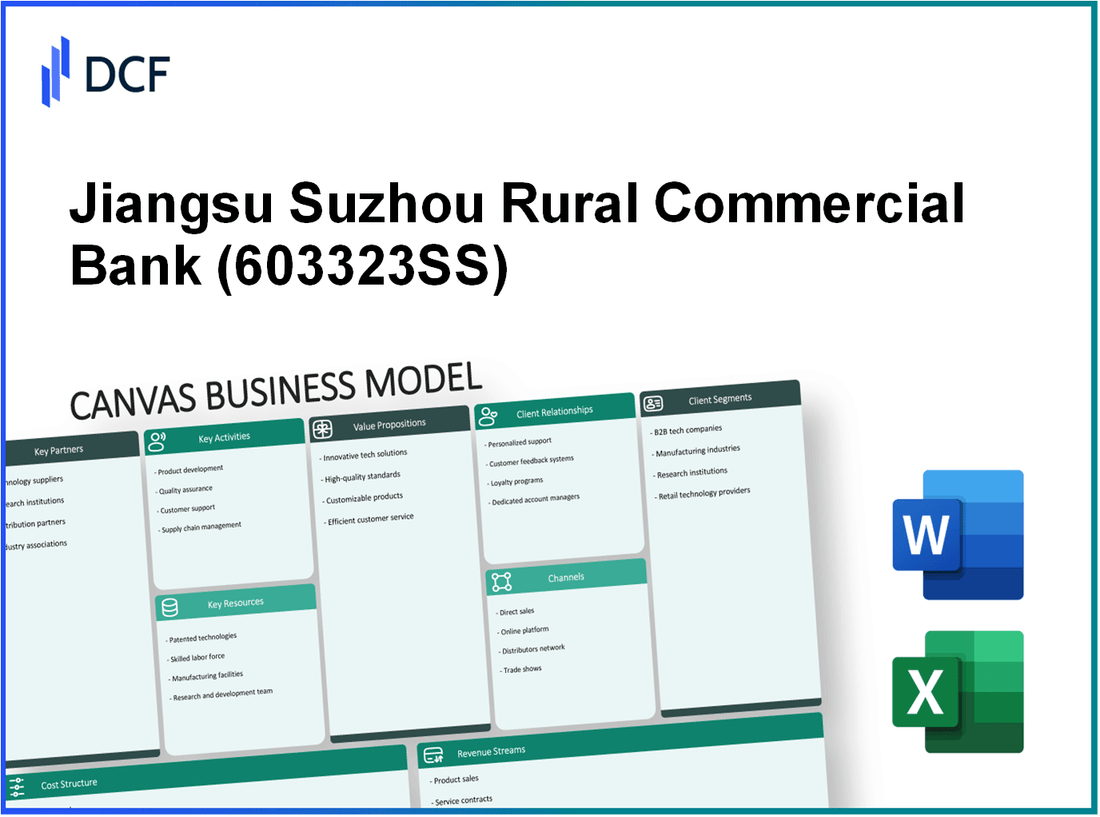

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Schlüsselpartnerschaften

Die Jiangsu Suzhou Rural Commercial Bank Co., Ltd. (JSRCCB) hat wichtige Partnerschaften eingerichtet, die ihre betriebliche Effizienz und den Wettbewerbsvorteil im Bankensektor verbessern. Diese Partnerschaften umfassen verschiedene Sektoren, darunter lokale Regierungsbehörden, Anbieter von Finanztechnologie, landwirtschaftliche Verbände und Versicherungsunternehmen.

Kommunalverwaltungsbehörden

JSRCCB arbeitet eng mit den lokalen Regierungsbehörden zusammen, um die landwirtschaftlichen Finanzierung und Initiativen zur Entwicklung ländlicher Entwicklung zu erleichtern. Im Jahr 2022 nahm die Bank an a teil RMB 500 Millionen Finanzierungsprogramm zur Unterstützung der Infrastrukturprojekte für ländliche Personen. Diese Partnerschaft entspricht den staatlichen Zielen, um ein nachhaltiges Wirtschaftswachstum in ländlichen Gebieten zu fördern.

Finanztechnologieanbieter

Die Bank arbeitet mit verschiedenen Finanztechnologieunternehmen zusammen, um ihre digitalen Bankfähigkeiten zu verbessern. Zum Beispiel hat JSRCCB im Jahr 2023 mit einem führenden Fintech-Anbieter zusammengearbeitet, um die Integration von KI-gesteuerten Kreditbewertungslösungen zu ermöglichen. Diese Partnerschaft hat zu a beigetragen 30% Reduzierung der Darlehensbearbeitungszeit, Stärkung der Kundenzufriedenheit.

| Partnerschaftstyp | Objektiv | Finanzielle Auswirkungen |

|---|---|---|

| Kommunalverwaltungsbehörden | Unterstützung landwirtschaftlicher Finanzierung | RMB 500 Millionen Finanzierung |

| Finanztechnologieanbieter | Verbessern Sie das digitale Bankgeschäft | 30% Verringerung der Verarbeitungszeit |

| Landwirtschaftsverbände | Stellen Sie maßgeschneiderte Finanzprodukte zur Verfügung | RMB 200 Millionen in Darlehen ausgezahlt |

| Versicherungsunternehmen | Risikominderung für Kredite | RMB 300 Millionen Versicherte Credits |

Landwirtschaftsverbände

Partnerschaften mit landwirtschaftlichen Verbänden sind maßgeblich für JSRCCB beteiligt. Durch diese Zusammenarbeit hat die Bank spezielle Kreditprodukte entwickelt, die den Bedürfnissen der lokalen Landwirte gerecht werden. Im Jahr 2022 hat JSRCCB ausgezahlt RMB 200 Millionen in Kredite, die darauf abzielen, die Pflanzenproduktion und die Viehzucht zu unterstützen, was ein starkes Engagement für die landwirtschaftliche Entwicklung zeigt.

Versicherungsunternehmen

JSRCCB arbeitet auch mit mehreren Versicherungsunternehmen zusammen, um Risiken im Zusammenhang mit der Kreditvergabe zu verringern. Im Jahr 2023 sicherte sich die Bank RMB 300 Millionen Versicherte Credits im Wert von im Wert von einem Sicherheitsnetz für die landwirtschaftlichen Kredite. Diese Partnerschaft hilft der Bank, Ausfälle zu verwalten und ihre Kreditvergabungsfähigkeiten zu verbessern.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Schlüsselaktivitäten

Jiangsu Suzhou Rural Commercial Bank Co., Ltd. führt mehrere wichtige Aktivitäten ein, um seine Kunden effektiv zu liefern. Diese Aktivitäten konzentrieren sich auf ihre Kernmission, vielfältige Finanzdienstleistungen zu erbringen, gleichzeitig ein robustes Risikomanagement sicherzustellen und Kundenbeziehungen zu pflegen. Im Folgenden werden die wichtigsten wichtigen Aktivitäten der Bank beschrieben.

Bereitstellung von Finanzdienstleistungen

Die Bank bietet eine breite Palette von Finanzdienstleistungen an, einschließlich, aber nicht beschränkt auf:

- Einzelhandelsbankendienstleistungen

- Corporate Banking Solutions

- Vermögensverwaltungsprodukte

- Mikrofinanzangebote

Ab dem zweiten Quartal von 2023 meldete Jiangsu Suzhou Rural Commercial Bank insgesamt Vermögenswerte in Höhe ¥ 133 Milliarden. Die Einzelhandelskredite der Bank machten ungefähr ungefähr 48% von seinen Gesamtdarlehen unterstreicht der Fokus auf einzelne Kreditnehmer.

Risikomanagement

Ein wirksames Risikomanagement ist im Bankgeschäft von entscheidender Bedeutung. Jiangsu Suzhou Rural Commercial Bank setzt umfassende Bewertungs- und Überwachungsstrategien zur Verwaltung von Kreditrisiken, Marktrisiken und operativem Risiko aus.

Ab dem Ende von 2022 stand die Nichtzuferungsquote (NPL) bei 1.5%die strengen Kreditrichtlinien der Bank widerspiegeln. Die Bank hat eine engagierte Risikomanagementabteilung eingerichtet, die für die Identifizierung potenzieller Risiken und die Reduzierung des Engagements unter den volatilen Marktbedingungen verantwortlich ist.

Kundenbeziehungsmanagement

Der Aufbau starker Kundenbeziehungen ist für die Kundenbindung und -zufriedenheit von entscheidender Bedeutung. Jiangsu Suzhou Rural Commercial Bank engagiert verschiedene Strategien zur Verbesserung des Kundenbindung.

- Personalisierte Bankerfahrung durch maßgeschneiderte Finanzlösungen

- Nutzung des Kundenfeedbacks zur Verbesserung der Serviceverbesserung

- Laufende Schulungen für Kundendienstmitarbeiter, um ein qualitativ hochwertiges Engagement zu gewährleisten

Im Jahr 2023 erreichte der Kundenzufriedenheitssatz der Bank nach internen Umfragen 85%Angabe erfolgreicher Kundenbeziehungsinitiativen. Die Bank meldete auch ein Kundenstammwachstum von 10% Jahr-über-Jahr.

Digital Banking Development

Die Verlagerung in Richtung Digital Banking hat die Jiangsu Suzhou Rural Commercial Bank dazu veranlasst, in technologiebetriebene Lösungen zu investieren. Zu den wichtigsten Initiativen gehören:

- Entwicklung einer Mobile -Banking -App

- Online -Konto Öffnungsdienste

- Implementierung sicherer Zahlungssysteme

Im Jahr 2023 machten die digitalen Transaktionen der Bank ungefähr ungefähr 60% von Gesamttransaktionen, die einen erheblichen Trend zum Online -Banking veranschaulichen. Die mobile Anwendung sah über 500,000 Downloads innerhalb der ersten sechs Monate nach dem Start, wodurch zur Einbindung und Zufriedenheit des Benutzers beigetragen wird.

| Schlüsselaktivität | Beschreibung | Leistungsmetriken |

|---|---|---|

| Bereitstellung von Finanzdienstleistungen | Einzelhandels- und Unternehmensbankendienstleistungen, Vermögensverwaltung, Mikrofinanzierung | Gesamtvermögen: ¥ 133 Milliarden, Einzelhandelskredite: 48% |

| Risikomanagement | Bewertungs- und Überwachungsstrategien für Kredit-, Markt- und Betriebsrisiken | NPL -Verhältnis: 1.5% |

| Kundenbeziehungsmanagement | Personalisierte Erfahrungen, Feedback -Nutzung, Kundendienstausbildung | Kundenzufriedenheitsrate: 85%, Kundenstammwachstum: 10% |

| Digital Banking Development | Mobile App, Online -Konten, sichere Zahlungssysteme | Digitale Transaktionen: 60% von insgesamt mobile App -Downloads: 500,000 |

Durch diese wichtigen Aktivitäten positioniert sich Jiangsu Suzhou Rural Commercial Bank Co., Ltd strategisch, um die Kundenbedürfnisse zu decken und ihre Marktpräsenz im Bankensektor zu verbessern.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Schlüsselressourcen

Jiangsu Suzhou Rural Commercial Bank Co., Ltd, verlässt sich auf mehrere wichtige Ressourcen, die für ihre Kunden von entscheidender Bedeutung sind und seinen Wettbewerbsvorteil im Finanzsektor aufrechterhalten.

Umfangreiches Zweignetz

Die Bank verfügt über ein umfangreiches Zweignetzwerk mit Over 300 Zweige Ab 2023 ermöglicht diese weit verbreitete Präsenz der Bank, Kunden aus verschiedenen demografischen Daten zu gewinnen und einen einfachen Zugang zu Bankdienstleistungen zu ermöglichen.

Starker Marken -Ruf

Die Jiangsu Suzhou Rural Commercial Bank hat in der Provinz Jiangsu einen starken Ruf der Marken etabliert. Die Bank ist durchweg für ihre Vertrauenswürdigkeit anerkannt und dient über 4 Millionen Kunden. In der jüngsten Umfrage zur Kundenzufriedenheit erreichte sie eine Punktzahl von 85%, reflektiert hohe Servicequalität.

Qualifizierte Arbeitskräfte

Die Bank beschäftigt ungefähr ungefähr 6.000 Mitarbeiter, ein erheblicher Teil von ihnen hat einen fortgeschrittenen Abschluss in Finanz- und Unternehmensmanagement. Die durchschnittliche Arbeitnehmerzeit ist in der Nähe 5 Jahre, was auf starke Mitarbeiterbindung und -kompetenz in der Branche hinweist.

Fortgeschrittene IT -Infrastruktur

Die Jiangsu Suzhou Rural Commercial Bank hat stark in Technologie investiert, mit Over 1 Milliarde ¥ der IT -Infrastruktur in den letzten drei Jahren zugewiesen. Die Bank hat ein hochmodernes Kernbankensystem implementiert, wodurch die betriebliche Effizienz und das Kundenerlebnis verbessert werden.

| Schlüsselressource | Beschreibung | Quantitative Daten |

|---|---|---|

| Umfangreiches Zweignetz | Anzahl der Zweige in der Provinz Jiangsu | 300 |

| Starker Marken -Ruf | Kundenstamm und Zufriedenheit | Über 4 Millionen Kunden, 85% Zufriedenheitsbewertung |

| Qualifizierte Arbeitskräfte | Zählung und Aufbewahrung der Mitarbeiter | 6,000 Mitarbeiter, durchschnittliche Amtszeit 5 Jahre |

| Fortgeschrittene IT -Infrastruktur | Investition in Technologie | Gesamtinvestition: 1 Milliarde ¥ In 3 Jahren |

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Wertversprechen

Barrierefreie Bankdienstleistungen

Jiangsu Suzhou Rural Commercial Bank (JSRCB) priorisiert die Zugänglichkeit für ihre Kunden, insbesondere in ländlichen Gebieten. Ab Mitte 2023 hat sich die Bank übergeben 300 Zweige In der Provinz Jiangsu erhöht sich die Reichweite erheblich. Diese Erweiterung ermöglicht es der Bank, einen vielfältigen Kundenbasis zu bedienen, wobei die Gesamtvermögen auf ungefähr ungefähr ¥ 200 Milliarden bis Ende 2022.

Geschnittene Finanzlösungen für ländliche Kunden

JSRCB ist auf die Bereitstellung maßgeschneiderter Finanzprodukte spezialisiert, die auf die Bedürfnisse ländlicher Kunden zugeschnitten sind. Im Jahr 2022 berichtete die Bank um das herum 60% sein Darlehensportfolio richtete sich auf landwirtschaftliche Finanzierung und ländliche Entwicklungsprojekte. Diese Fokussierung auf die Landwirtschaft wird durch die Bereitstellung von Kredite mit niedrigem Interesse durchschnittlich belegt 3.5% im Vergleich zum nationalen Durchschnitt von 4.5%.

| Kredittyp | JSRCB -Durchschnittszins (%) | Nationaler durchschnittlicher Zinssatz (%) |

|---|---|---|

| Landwirtschaftliche Kredite | 3.5 | 4.5 |

| Ländliche Wohnungsbaudarlehen | 4.0 | 4.8 |

| Kredite für kleine Unternehmen | 5.0 | 6.0 |

Wettbewerbszinsen

Das Engagement von JSRCB für wettbewerbsfähige Preisgestaltung ist ein wesentliches Element seines Wertversprechens. Ab August 2023 wurden die Zinssätze für Sparkonto der Bank bei positioniert 1.75%übertreffen die durchschnittliche Rate von 1.50% angeboten von großen Wettbewerbern in der Region. Darüber hinaus waren die festzeitigen Einlagensätze der Bank so hoch wie 3.00%und es zu einer attraktiven Option für Anleger, die bessere Renditen suchen.

Community-orientierte Initiativen

JSRCB beteiligt sich aktiv an Initiativen zur Entwicklung von Community -Entwicklung und spiegelt sein Engagement für den Kundenstamm wider. Die Bank hat über investiert ¥ 100 Millionen In lokalen Gemeinschaftsprojekten seit 2021, einschließlich Bildungs- und Gesundheitsprogrammen. Darüber hinaus hat JSRCB Partnerschaften mit den lokalen Regierungen gefördert, um die ländliche Infrastruktur zu verbessern, was ungefähr profitiert 1 Million Bewohner in ländlichen Gebieten.

Die Kombination dieser Wertversprechen befasst sich nicht nur mit den spezifischen Bedürfnissen ihrer Zielgruppe, sondern positioniert auch Jiangsu Suzhou Rural Commercial Bank als führend im ländlichen Bankgeschäft in China.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Kundenbeziehungen

Jiangsu Suzhou Rural Commercial Bank Co., Ltd. (JSRCB) betont eine genau definierte Strategie für Kundenbeziehungen, die sich auf die vielfältigen Bedürfnisse seiner Kunden auswirkt und gleichzeitig auf personalisierte und gemeinschaftsorientierte Bankdienste konzentriert.

Personalisierte Bankdienste

JSRCB bietet maßgeschneiderte Banklösungen an, die so gestaltet sind, dass die individuellen Kundenanforderungen erfüllt werden. Ab Ende 2022 meldete die Bank einen Kundenstamm von Over 1,2 Millionen Einzelpersonen, die eine Wachstumsrate bei der Einführung der personalisierten Dienstleistungen durch widerspiegeln 15% gegenüber dem Jahr. Die Dienstleistungen der Bank umfassen maßgeschneiderte Kreditprodukte, Sparpläne und Anlagemöglichkeiten, die auf detaillierten Kundenprofilen basieren.

Beziehungsmanager

Die Bank beschäftigt sich über 300 Beziehungsmanager In seinen Filialen werden Personen und Geschäftskunden direkt unterstützt. Diese Manager sind für die Aufrechterhaltung einer durchschnittlichen Kundenbindung von Kunden verantwortlich 92% Ab dem zweiten Quartal 2023, um sicherzustellen, dass der personalisierte Dienst an der Spitze ihrer Operationen steht.

| Art der Unterstützung | Anzahl der Manager | Kundenbindungsrate (%) | Durchschnittlicher Kundenzufriedenheit (1-10) |

|---|---|---|---|

| Individuelle mit hohem Netzwert | 120 | 94 | 9.2 |

| Geschäftskunden | 180 | 90 | 8.9 |

Programme für die Engagement in der Gemeinschaft

JSRCB nimmt aktiv an Initiativen zur Aufbau von Communitys teil und hostet über 50 Ereignisse im Jahr 2022, die das lokale Engagement fördern. Die Bank weist herum RMB 5 Millionen Jährlich in Bezug auf Community -Entwicklungsprojekte, einschließlich Workshops für Finanzkompetenz, Unterstützung lokaler Unternehmen und Sponsoring von Bildungsinitiativen.

Im Jahr 2023 verzeichnete die Bank eine Beteiligung von einer Beteiligung von 20% In seinen Community -Programmen spiegelt das Engagement für die Verbesserung der Kundenbeziehungen durch lokalisiertes Engagement wider.

Digitaler Kundenbetreuung

Der Aufstieg des Digital Banking hat JSRCB dazu veranlasst, seine Online -Kundendienstsysteme zu verbessern. Ab 2023 hat die Mobile Banking -App der Bank vorbei 500.000 aktive Benutzermit einem überschrittenen Transaktionsvolumen RMB 2 Milliarden pro Monat. Die Bank bietet einen automatisierten Kundenservice rund um die Uhr und erreicht eine Reaktionszeit von unter 2 Minuten Für Abfragen, die über digitale Kanäle angemeldet sind.

Darüber hinaus hat der digitale Kundenfeedback -Mechanismus der Bank den Kundenerlebnis -Score nach verbessert 25% Seit seiner Einführung beeinflusst die Sicherstellung von Feedback die Serviceverbesserung direkt.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Kanäle

Die Kanäle der Jiangsu Suzhou Rural Commercial Bank Co., Ltd sind entscheidend für die Bereitstellung ihres Wertschöpfungsversprechens und die Beschäftigung mit Kunden. Jeder Kanal spielt eine eindeutige Rolle bei der Erreichung des vielfältigen Kundenstamms der Bank.

Physische Zweige

Ab 2023 betreibt die Jiangsu Suzhou Rural Commercial Bank ungefähr ungefähr 120 physische Zweige in verschiedenen Regionen. Diese Filialen dienen als wesentlicher Interaktionspunkt und ermöglichen es Kunden, persönliche Transaktionen durchzuführen, Beratung zu erhalten und auf eine Reihe von Finanzdienstleistungen zuzugreifen.

- Anzahl der Mitarbeiter: Etwa 1,500 Die Mitarbeiter sind in diesen Filialen beschäftigt.

- Gesamtvermögen: Die physischen Filiale trugen zu einem Rahmen der Bank bei ungefähr rund bei 300 Milliarden ¥ (um 42,5 Milliarden US -Dollar).

Online -Banking -Plattform

Die Online -Banking -Plattform der Bank hat ein erhebliches Wachstum mit Over verzeichnet 1 Million registrierte Benutzer. Im Jahr 2023, vorbei 60% von Transaktionen werden online durchgeführt, was eine starke Verschiebung in Richtung Digital Banking widerspiegelt.

- Jährliche Wachstumsrate: Die Plattform wuchs um ungefähr um 25% Jahr-über-Jahr in Bezug auf die Benutzerakzeptanz.

- Transaktionsvolumen: Die Online -Plattform hat Transaktionen im Wert von einem geschätzten Wert abgeschlossen ¥ 200 Milliarden (um 28,3 Milliarden US -Dollar) im Jahr 2023.

Mobile Banking App

Die Mobile Banking -App war ein wichtiger Wachstumskanal für die Bank. Ab Ende 2023 wurde die App heruntergeladen 800.000 Mal, wobei aktive monatliche Benutzer ungefähr erreichen 400,000.

- App -Funktionen: Die App bietet Funktionen wie Fonds-, Kontomanagement- und Kreditanträge sowie die Bedürfnisse von technisch versierten Kunden.

- Nutzungsstatistik: Um 70% von mobilen Transaktionen beziehen sich auf Fondtransfers und Rechnungszahlungen.

Kundendienst -Hotline

Die Jiangsu Suzhou Rural Commercial Bank bietet eine engagierte Kundendienst -Hotline, die rund um die Uhr verfügbar ist. Im Jahr 2023 erhielt die Hotline über 500.000 Anrufe, mit einer Kundenzufriedenheitsrate von ungefähr 92%.

- Ansprechzeit: Die durchschnittliche Reaktionszeit für Anfragen liegt unter 2 Minuten.

- Kunden Support -Mitarbeiter: Um 200 Vertreter sind für verschiedene Kundendienstszenarien geschult.

| Kanal | Schlüsselkennzahlen | Kundenreichweite | Transaktionsvolumen |

|---|---|---|---|

| Physische Zweige | 120 Zweige | 1.500 Mitarbeiter | 300 Milliarden ¥ |

| Online -Banking -Plattform | 1 Million registrierte Benutzer | 60% Transaktionsanteil | ¥ 200 Milliarden |

| Mobile Banking App | 800.000 Downloads | 400.000 aktive Benutzer | N / A |

| Kundendienst -Hotline | 500.000 Anrufe | 200 Support -Mitarbeiter | N / A |

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Kundensegmente

Die Kundensegmente von Jiangsu Suzhou Rural Commercial Bank Co., Ltd spiegeln den strategischen Fokus auf die spezifischen Bedürfnisse verschiedener Gruppen in ihrem Betriebsumfeld wider. Hier sind die unterschiedlichen Kundensegmente der Bank:

Ländliche Personen

Die Bank zielt hauptsächlich auf ländliche Einwohner ab und bietet Dienstleistungen an, die auf die finanziellen Bedürfnisse von Einzelpersonen in diesen Bereichen zugeschnitten sind. Ende 2022 hatte Jiangsu Suzhou Rural Commercial Bank ungefähr ungefähr 2,5 Millionen persönliche Bankkunden. Die Dienstleistungen der Bank umfassen Sparkonten, persönliche Kredite und Mikrofinanzierungslösungen, die eine stärkere finanzielle Eingliederung in ländliche Gemeinden ermöglichen.

Kleine und mittlere Unternehmen (KMU)

KMU umfasst einen erheblichen Teil der Kundenkundschaft, die ungefähr etwa 60% des gesamten Kreditportfolios. Im Jahr 2022 wurde das Gesamtguthaben auf KMUs angegeben 45 Milliarden ¥ (ca. 7 Milliarden US -Dollar). Die Bank stellt diesen Unternehmen maßgeschneiderte Finanzprodukte zur Verfügung, einschließlich Betriebskapitaldarlehen und Ausrüstungsfinanzierung.

Landwirtschaftliche Unternehmen

Agrarunternehmen sind ein entscheidendes Segment für die Jiangsu Suzhou Rural Commercial Bank, die sich an der Strategie zur Wirtschaftsentwicklung der ländlichen Wirtschaft entspricht. Die Bank berichtete, dass sie übernimmt ¥ 20 Milliarden (ca. 3 Milliarden US-Dollar) jährlich zu Landwirtschaftsunternehmen. Diese Unterstützung umfasst Kredite für die Ernteproduktion, das Vieh und die Käufe von landwirtschaftlichen Geräten.

Lokale Regierungsbehörden

Kommunalverwaltungsunternehmen sind auch ein wichtiges Kundensegment, insbesondere für die Finanzierung öffentlicher Projekte. Im Jahr 2022 erweiterte sich die Bank ungefähr 10 Milliarden ¥ (ca. 1,5 Milliarden US -Dollar) für verschiedene lokale Regierungsprojekte, die die Entwicklung der Infrastruktur in ländlichen Gebieten unterstützen. Diese Finanzierung unterstützt Initiativen wie Straßenbau- und Gemeindeentwicklungsprogramme.

| Kundensegment | Schlüsseldienste | Kundenstamm | Finanzielles Engagement (2022) |

|---|---|---|---|

| Ländliche Personen | Sparkonten, persönliche Kredite | 2,5 Millionen | N / A |

| Kleine und mittlere Unternehmen (KMU) | Betriebskapitalkredite, Ausrüstungsfinanzierung | 60% des Kreditportfolios | 45 Milliarden ¥ (ca. 7 Milliarde US -Dollar) |

| Landwirtschaftliche Unternehmen | Ernteproduktionsdarlehen, Ausrüstungsfinanzierung | N / A | ¥ 20 Milliarden (ca. 3 Milliarden US -Dollar) |

| Lokale Regierungsbehörden | Infrastrukturprojektfinanzierung | N / A | 10 Milliarden ¥ (ca. 1,5 Milliarden US -Dollar) |

Durch die Konzentration auf diese Kundensegmente befasst sich Jiangsu Suzhou Rural Commercial Bank effektiv auf die einzigartigen finanziellen Bedürfnisse jeder Gruppe und fördert das Wirtschaftswachstum in den ländlichen und landwirtschaftlichen Sektoren der Provinz Jiangsu.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur von Jiangsu Suzhou Rural Commercial Bank Co., Ltd ist entscheidend dafür, wie die Bank im Wettbewerbsbankensektor effizient tätig ist. Hier sind die Hauptkomponenten seiner Kostenstruktur:

Betriebskosten des Zweignetzwerks

Die mit dem Zweignetzwerk verbundenen Betriebskosten umfassen Miete, Versorgungsunternehmen, Wartung und allgemeine Verwaltungskosten. Im Jahr 2022 meldete Jiangsu Suzhou Rural Commercial Bank operative Kosten von ungefähr 1,2 Milliarden ¥ im Zusammenhang mit seinem umfangreichen Netzwerk von Filialen in der Provinz Jiangsu.

Gehälter der Mitarbeiter und Leistungen

Die Arbeitskosten stellen einen erheblichen Teil der Ausgaben der Bank dar. Das Gesamtgehalt und die Leistungen für Mitarbeiter machten sich um rund um 45% der Betriebskosten der Bank und summieren sich bis zu ungefähr 3 Milliarden ¥ im Jahr 2022. Die Bank beschäftigt sich über 5,000 Personen, mit einer durchschnittlichen Arbeitnehmerentschädigung bei geschätzt ¥600,000 jährlich.

IT -Systemwartung

Das technologische Rückgrat der Bank erfordert erhebliche Investitionen. Die IT -Systemwartungskosten, die Software -Updates, Sicherheitsprotokolle und Infrastruktur abdecken, wurden mit geschätzten Bereichen gemeldet 400 Millionen ¥ im Jahr 2022. Dies ist ungefähr 5% der Gesamtbetriebskosten der Bank.

Marketing- und Werbekosten

Um seine Marktpräsenz aufrechtzuerhalten und neue Kunden anzuziehen, verursacht Jiangsu Suzhou Rural Commercial Bank Marketing und Werbemaßnahmen. Im Jahr 2022 erreichten die Marketingkosten ungefähr ¥ 200 Millionen, berücksichtigen 2.5% der Gesamtkosten. Die Bank konzentriert sich auf digitale Marketingstrategien und engagiert sich gleichzeitig an Community -Sponsoring und -veranstaltungen.

| Kostenkomponente | 2022 Betrag (¥ Millionen) | Prozentsatz der Gesamtkosten |

|---|---|---|

| Betriebszweigkosten | 1,200 | 15% |

| Gehälter der Mitarbeiter und Leistungen | 3,000 | 45% |

| IT -Systemwartung | 400 | 5% |

| Marketingkosten | 200 | 2.5% |

| Gesamtkosten | 7,000 | 100% |

Dies detailliert overview von Jiangsu Suzhou Die Kostenstruktur der Commercial Bank unterstreicht die Bedeutung der effektiven Verwaltung sowohl fester als auch variabler Kosten. Die Bank sucht ständig nach Möglichkeiten, ihre betriebliche Effizienz zu optimieren und gleichzeitig den Wert für Kunden und Stakeholder gleichermaßen zu maximieren.

Jiangsu Suzhou Rural Commercial Bank Co., Ltd - Geschäftsmodell: Einnahmenströme

Jiangsu Suzhou Rural Commercial Bank Co., Ltd. leitet seine Einnahmen aus mehreren Bächen ab und konzentriert sich hauptsächlich auf den Finanzdienstleistungssektor in der Provinz Jiangsu. Im Folgenden finden Sie die wichtigsten Einnahmequellen:

Zinserträge aus Darlehen

Die Haupteinnahmequelle für die Jiangsu Suzhou Rural Commercial Bank ist das Zinseinkommen, die aus Krediten erzielt werden. Im Jahr 2022 meldete die Bank ein Gesamtzinserträge von ungefähr ungefähr 3,56 Milliarden ¥, ein erheblicher Teil von kurzfristigen Darlehen und persönlichen Darlehen an Einzelpersonen und Unternehmen.

Gebühren aus Bankdienstleistungen

Gebühren für verschiedene Bankdienstleistungen sind eine weitere entscheidende Einnahmequelle. Im Geschäftsjahr Dezember 2022 verdiente die Bank ungefähr 1,2 Milliarden ¥ Aus diesen Gebühren. Dies umfasst Transaktionsbearbeitungsgebühren, Kontowartungsgebühren und Gebühren für zusätzliche Dienstleistungen, die den Kunden zur Verfügung gestellt werden.

Provisionen aus Versicherungsprodukten

Die Jiangsu Suzhou Rural Commercial Bank erzielt auch Einnahmen durch Provisionen für Versicherungsprodukte. Die Bank arbeitet mit verschiedenen Versicherungsunternehmen zusammen, um ihren Kunden Richtlinien anzubieten. Im Jahr 2022 beliefen sich die Provisionen von Versicherungsprodukten auf ungefähr ¥ 600 Millionen.

Anlageeinkommen

Investitionsergebnisse sind ein weiterer wichtiger Einnahmequellen, der aus den Anlageaktivitäten der Bank in Wertpapieren und anderen Finanzinstrumenten stammt. Die Bank verzeichnete ein Investitionseinkommen von rund um 450 Millionen ¥ Im Jahr 2022 widerspiegelte er seine Strategie zur Diversifizierung von Einkommensquellen durch Investitionen.

Umsatzbaus

| Einnahmequelle | Betrag (¥ Milliarden) | Prozentsatz des Gesamtumsatzes (%) |

|---|---|---|

| Zinserträge aus Darlehen | 3.56 | 70 |

| Gebühren aus Bankdienstleistungen | 1.2 | 24 |

| Provisionen aus Versicherungsprodukten | 0.6 | 6 |

| Anlageeinkommen | 0.45 | 1 |

Insgesamt spiegeln die Einnahmequellen die Strategie der Commercial Bank von Jiangsu Suzhou Rural Commercial Bank wider, auf einen vielfältigen Kundenstamm gerecht zu werden und gleichzeitig ein stabiles Einkommen durch verschiedene angebotene Finanzdienstleistungen zu gewährleisten.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.