|

LBX Pharmacy Chain Joint Stock Company (603883.SS): Porter's 5 Forces Analysis |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

LBX Pharmacy Chain Joint Stock Company (603883.SS) Bundle

In der sich ständig weiterentwickelnden Landschaft der pharmazeutischen Industrie ist das Verständnis der Wettbewerbsdynamik für den Erfolg von entscheidender Bedeutung. Mit Michael Porters Five Forces -Framework befassen wir uns mit dem komplizierten Zusammenspiel von Lieferanten- und Kundenmacht, Wettbewerbsrivalität, Bedrohungen durch Ersatzstoffe und den Barrieren, mit denen neue Teilnehmer spezifisch für die gemeinsame Aktiengesellschaft der LBX -Pharmaziekette konfrontiert sind. Entdecken Sie, wie diese Kräfte die Betriebsstrategien und die Marktpositionierung dieser wachsenden Apothekenkette prägen und was sie für die Stakeholder im Gesundheitssektor bedeutet.

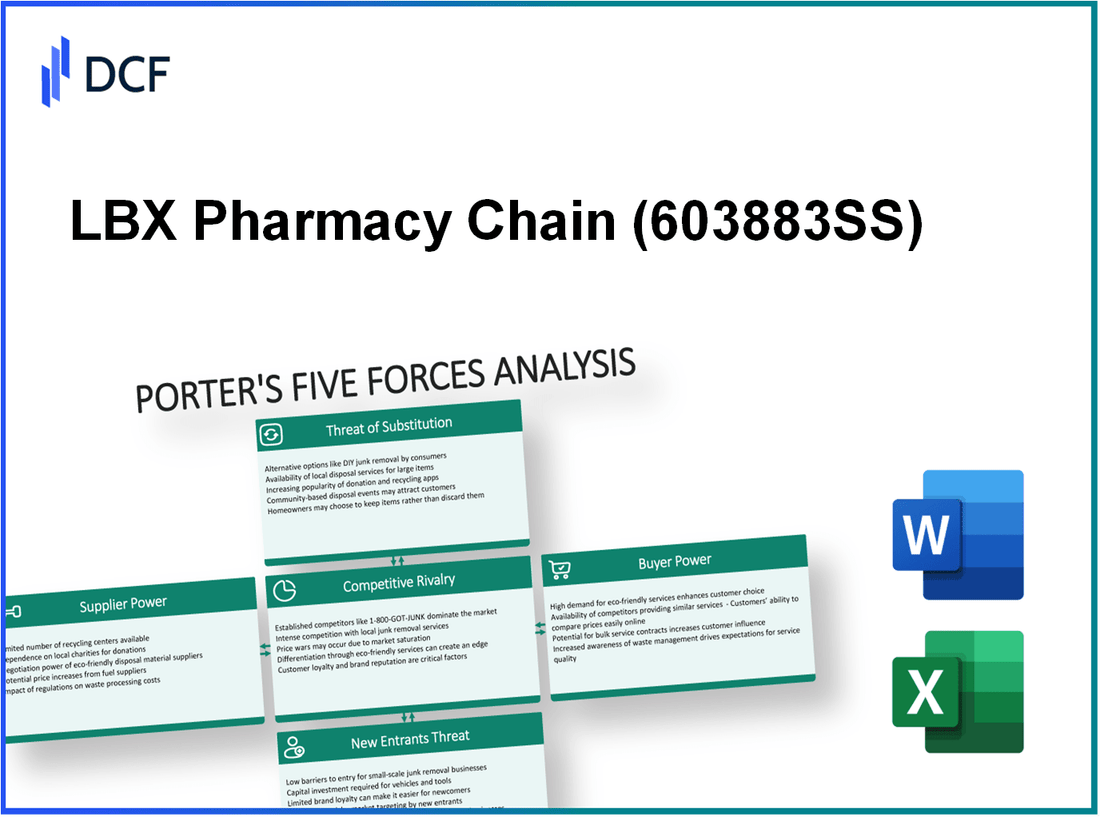

LBX Pharmacy Chain Joint Stock Company - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Lieferantenleistung in der Pharmaindustrie ist ein kritischer Faktor, der die Betriebseffizienz und Kostenstruktur der LBX -Apothekenkette beeinflusst. Diese Analyse deckt verschiedene Dimensionen der Lieferantenverhandlungsleistung ab, die das Unternehmen betreffen.

Große Lieferantenbasis verfügbar

LBX Pharmacy tätig in einem Markt, der von einem großen Pool von Lieferanten gekennzeichnet ist, die ihre Verhandlungsleistung verdünnen. Nach dem Iqvia Institute for Human Data Science, es gibt vorbei 80,000 Registrierte Arzneimittellieferanten weltweit, mit einer bedeutenden Anzahl von generischen Produkten, wodurch der Wettbewerb verbessert wird. Allein in Vietnam wird die Anzahl der Arzneimittellieferanten auf etwa rund umgeschätzt 6,000.

Standardisierte pharmazeutische Produkte

Die Mehrheit der pharmazeutischen Produkte ist standardisiert, insbesondere Generika. Ab 2022 machte die Generika ungefähr ungefähr 90% des Verkaufsvolumens auf dem US -amerikanischen Pharmamarkt, laut dem FDA. Diese Standardisierung bedeutet, dass Lieferanten nur eine begrenzte Leistung haben, um Preise zu bestimmen, da es mehrere Quellen für äquivalente Produkte gibt.

Niedrige Umschaltkosten für den Kauf

Die niedrigen Umschaltkosten für die LBX -Apotheke bedeuten, dass sie leicht Lieferanten wechseln können, ohne erhebliche Kosten zu entstehen. Eine Umfrage von durchgeführt von McKinsey & Company zeigte das an 75% Von den Apotheken meldete minimale Kosten, die mit dem Umschalten zwischen Pharmazeutischen im Zusammenhang mit dem Wechsel zwischen den Arzneimittellieferanten gemeldet wurden. Diese Flexibilität verringert die Lieferantenleistung und ermöglicht es LBX, bessere Bedingungen auszuhandeln.

Potenzial für die Vorwärtsintegration durch Lieferanten

Während sich viele Lieferanten auf die Herstellung konzentrieren, besteht das Potenzial für die Vorwärtsintegration. Zum Beispiel mögen große Lieferanten Pfizer Und Roche investieren in Direkt-zu-Verbraucher-Kanäle, die ihre Verhandlungsleistung erhöhen können. Im Jahr 2023 erreichten die Einnahmen von Pfizer aus Direkt-zu-Consumer-Initiativen ungefähr 2,5 Milliarden US -Dollar.

Abhängigkeit von Schlüssellieferanten für bestimmte Medikamente

Die LBX-Apotheke hängt von einigen wichtigen Lieferanten für spezifische Medikamente mit hoher Nachfrage ab. Zum Beispiel Daten von Statista zeigt das über 30% Der Umsatz von LBX ergibt sich aus dem Verkauf von fünf spezifischen Arzneimitteln, die aus einer begrenzten Anzahl von Lieferanten stammen. Sollten diese Lieferanten die Preise oder Störungen erhöhen, könnte sich die Rentabilität von LBX erheblich auswirken.

| Lieferantenfaktor | Auswirkungen auf die Verhandlungsleistung | Unterstützende Daten |

|---|---|---|

| Lieferantenbasisgröße | Niedrig | Über 80,000 Globale Lieferanten |

| Standardisierung von Produkten | Niedrig | Generika repräsentieren 90% des US -Verkaufsvolumens |

| Kosten umschalten | Niedrig | 75% Melden Sie minimale Kosten, um Lieferanten zu wechseln |

| Vorwärtsintegrationspotential | Mäßig | Direkt-zu-Consumer-Einnahmen von 2,5 Milliarden US -Dollar für Pfizer |

| Abhängigkeit von Schlüssellieferanten | Hoch | Um 30% Einnahmen aus fünf spezifischen Medikamenten |

LBX Pharmacy Chain Joint Stock Company - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungskraft der Kunden ist ein kritischer Faktor, der die Geschäftstätigkeit und die Rentabilität der LBX -Apothekenkette beeinflussen. Das Verständnis dieser Macht hilft, Marktdynamik- und Preisstrategien zu kartieren.

Hohe Nachfrage nach Pharmazeutika und Gesundheitsprodukten

Der globale Markt für Pharmazeutika wurde bewertet $ 1,48 Billion im Jahr 2021 und soll ungefähr erreichen $ 1,96 Billion bis 2027 wachsen in einem CAGR von rund um 5.1% Von 2022 bis 2027. Allein im Jahr 2022 erzielte der US -amerikanische Einzelhandels -Apothekensektor Einnahmen von ungefähr 353 Milliarden US -Dollar.

Preissensitivität bei Einzelhandelskunden

Nach einer Umfrage von 2023 von Statista um ungefähr 87% von Verbrauchern gaben an, dass der Preis beim Kauf von rezeptfreien Medikamenten ein wesentlicher Faktor ist. Eine separate Analyse von Deloitte ergab das 64% Kunden würden Apotheken wechseln, wenn sie an anderer Stelle niedrigere Preise fanden.

Verfügbarkeit alternativer Apothekenketten

LBX arbeitet in einer wettbewerbsfähigen Landschaft über Over 60,000 Allein in den Vereinigten Staaten. Zu den wichtigsten Wettbewerbern zählen die Walgreens Boots Alliance, CVS Health und Rite Aid, die Wettbewerbsdruck ausüben. Zum Beispiel berichtete CVS Health mehr als 10,000 Einzelhandelsstandorte im Jahr 2023 und schaffen ausreichende Alternativen für Kunden.

Die Fähigkeit der Kunden, die Preise leicht zu vergleichen

Mit Online -Plattformen wie Goodrx und Blink Health können Kunden die Medikamentenpreise problemlos vergleichen. Ein Bericht von Goodrx ergab, dass die Preise für das gleiche Medikament um so stark variieren können wie 80% über verschiedene Apotheken hinweg. Dieser Zugang zu Preisinformationen erhöht die Verbraucherverhandlungsleistung.

Einfluss von Versicherungsunternehmen und Massenkäufern

Versicherungsunternehmen spielen eine wesentliche Rolle bei der Einkaufskraft der Verbraucher. Im Jahr 2022 ungefähr 66% von den Rezepten wurden unter Verwendung einer Krankenversicherung besetzt und die Kosten erheblich beeinflussten. Darüber hinaus üben Bulk -Käufer wie Pharmacy Benefit Manager (PBMS) und Gruppeneinkaufsorganisationen (GPOs) erhebliche Preisdrucke aus. Zum Beispiel verhandeln PBMS Rabatte, die durchschnittlich zwischeneinander sind 20% Und 30% Aus den Einzelhandelspreisen und beeinflusst, wie LBX seine Preisstrategie strukturiert.

| Faktor | 2022 Daten | Auswirkungen auf LBX |

|---|---|---|

| Marktgröße | $ 1,48 Billion | Hohe Nachfrage steigert das Umsatzpotenzial |

| Preissensitivität | 87% betrachten den Preis signifikant | Erhöht die Konkurrenz bei der Preisgestaltung |

| Wettbewerber Apotheken | 60.000 Apotheken in den USA | Hoher Konkurrenz um Verbraucherloyalität |

| Preisvariation | Bis zu 80% Varianz zwischen Apotheken | Fördert Preisvergleich und Umschalten |

| Versicherungseinfluss | 66% der Rezepte per Versicherung | Preisgestaltung durch Verhandlungen mit Versicherern |

| Rabatte von PBMS | 20% - 30% Rabatt auf den Einzelhandelspreis | Druck auf den Einzelhandelspreisstrategien |

LBX Pharmacy Chain Joint Stock Company - Porters fünf Kräfte: Wettbewerbsrivalität

Der Apothekensektor zeichnet sich durch ein hohes Maß an Wettbewerbsrivalität aus, insbesondere für eine wachsende Einheit wie die LBX -Apothekenkette. Die folgenden Faktoren veranschaulichen diese Wettbewerbslandschaft im Detail.

Präsenz großer inländischer und internationaler Apothekenketten

Auf dem Pharmazie -Einzelhandelsmarkt sieht sich LBX sowohl durch inländische als auch durch internationale Ketten wie Walgreens, CVS Health und Boots UK einem starken Wettbewerb aus. Zum Beispiel arbeitet CVS mehr als 9,900 Einzelhandelsstandorte in den USA, während Walgreens vorbei hat 9,000 Apotheken. Darüber hinaus dominieren lokale Akteure wie Watsons und Guardian bestimmte regionale Märkte und verstärkt den Wettbewerb weiter.

Intensiver Wettbewerb um Preise und Servicequalität

Preisstrategien bei Apothekenketten können aggressiv sein. Zum Beispiel meldete Walgreens eine grobe Gewinnspanne von 19.3% Im Jahr 2022 führen Unternehmen häufig Preiskriege ein, um Kunden anzulocken. Laut IbisWorld wird die durchschnittliche jährliche Wachstumsrate für Apothekenketten bei projiziert 2.3% von 2023 bis 2028, was auf einen Bedarf an wettbewerbsfähigen Preisgestaltung und verbesserte Servicequalität hinweist.

Häufige Werbeaktionen und Kundenbindungsprogramme

Werbeaktivitäten sind entscheidend für die Bindung von Kunden. Ketten wie CVS und Walgreens investieren stark in Loyalitätsprogramme. Lebenslauf zum Beispiel hat ungefähr 80 Millionen Mitglieder seines Extracare -Programms, das ein erhöhtes Verkaufsvolumen bedeutet. Werberabatte können von von 10% Zu 50%Abhängig von der Produktkategorie ist es für LBX wichtig, effektive Kundenbindungstrategien zu implementieren.

Langsames Wachstum der Branche in gesättigten Märkten

Der Apothekenmarkt steht vor einem langsamen Wachstum, insbesondere in städtischen Gebieten, in denen die Sättigung weit verbreitet ist. Laut Statista wurde der US -amerikanische Apothekenhandelsmarkt ungefähr ungefähr bewertet 200 Milliarden Dollar im Jahr 2022, voraussichtlich nur bei einem CAGR von von nur wachsen 1.8% Bis 2027. Diese Stagnation verstärkt den Wettbewerb und zwingt Unternehmen, die Preise zu innovieren oder zu senken, um den Marktanteil aufrechtzuerhalten.

Differenzierung durch Dienstleistungen und Angebote im Laden

Um Rivalität zu bekämpfen, muss sich die LBX -Apotheke auf die Differenzierung konzentrieren. Nach einer Marktanalyse ungefähr 30% von Verbrauchern bevorzugen Apotheken, die zusätzliche Dienstleistungen anbieten, wie z. B. Gesundheitsvorsorge oder Konsultationen. Ketten, die Spezialleistungen anbieten, sehen einen erheblichen Anstieg der Kundenbindung und -bindung. Zum Beispiel berichtete Rite Aid, dass Apotheken, die Immunisierungsdienste anbieten 5% Im letzten Geschäftsjahr.

| Unternehmen | Anzahl der Standorte | 2022 Bruttomarge (%) | Mitglieder des Treueprogramms (Millionen) | Marktwachstumsrate (% CAGR) |

|---|---|---|---|---|

| CVS -Gesundheit | 9,900 | 19.0 | 80 | 2.3 |

| Walgreens | 9,000 | 19.3 | N / A | 1.8 |

| Ritus Hilfe | 2,400 | 20.5 | N / A | 1.5 |

| Stiefel uk | 2,500 | 18.0 | N / A | 2.0 |

| Lokale Ketten | Variiert | 16.5 | N / A | N / A |

Da die LBX Pharmacy Chain Joint Stock Company weiterhin in ihrer Wettbewerbslandschaft navigiert, wird das Verständnis dieser Dynamik von entscheidender Bedeutung sein, um wirksame Strategien gegen seine Konkurrenten im Apothekensektor zu entwickeln.

LBX Pharmacy Chain Joint Stock Company - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe für die LBX -Apothekenkette wird von verschiedenen Faktoren beeinflusst, die die Auswahl der Verbraucher und die Marktdynamik beeinflussen. Das Verständnis dieser Faktoren ist entscheidend, um die Wettbewerbslandschaft zu verstehen.

Verfügbarkeit von Online -Apotheken und Lieferoptionen zu Hause

Nach einem Bericht von StatistaDer globale Online -Apothekenmarkt wurde ungefähr ungefähr bewertet 54,4 Milliarden US -Dollar im Jahr 2022 und wird voraussichtlich erreichen 102,9 Milliarden US -Dollar bis 2025 reflektiert ein CAGR von 14.8%. Dieses Wachstum zeigt die Verschiebung der Verbraucherpräferenz für den Online-Kauf, insbesondere nach der Covid-19-Pandemie.

Alternative Gesundheit und Wellnessprodukte

Der globale Markt für Gesundheit und Wellnessprodukte erreichte eine Bewertung von 4,4 Billionen US -Dollar im Jahr 2021 mit einem projizierten Wachstum zu 6,3 Billionen US -Dollar Bis 2025. Dieser Trend zeigt, dass sich die Verbraucher zunehmend alternativen Optionen wenden, einschließlich Vitaminen, Nahrungsergänzungsmitteln und ganzheitlicher Behandlungen, die als Ersatz für traditionelle Pharmazeutika dienen können.

Anstieg der Verfügbarkeit von Generika

Generika konstituierte ungefähr 90% von insgesamt Rezepten in den USA im Jahr 2020 nach Angaben der FDA. Durch die Bereitstellung einer günstigeren Alternative zu Markenmedikamenten steigern Generika die Ersatzdrohung erheblich, insbesondere für kostengünstige Verbraucher.

Regierungsgesundheitsprogramme bieten direkte Alternativen

Ab 2023 decken staatliche Gesundheitsprogramme wie Medicaid und Medicare eine Vielzahl von pharmazeutischen Produkten ab, wobei die Gesamtausgaben umgeben sind $ 1,2 Billion jährlich. Diese erhebliche finanzielle Unterstützung verbessert den Zugang der Verbraucher zu Alternativen, die die Notwendigkeit von Produkten aus der LBX -Apothekenkette mindern.

Verbraucherpräferenz verlagert sich in Richtung ganzheitlicher Lösungen

Untersuchungen durch durchgeführt von MarketResearch.com zeigt das ungefähr an 70% Verbraucher suchen aktiv nach ganzheitlichen Gesundheitslösungen. Dieser wachsende Trend stellt eine direkte Bedrohung für traditionelle pharmazeutische Angebote dar, da mehr Kunden sich für natürliche Mittel und Lebensstilanpassungen gegenüber herkömmlichen Medikamenten entscheiden.

| Faktor | Aktueller Marktwert | Projiziertes Wachstum | Prozentsatz der Verbraucher |

|---|---|---|---|

| Online -Apothekenmarkt | 54,4 Milliarden US -Dollar (2022) | 102,9 Milliarden US -Dollar (2025) | N / A |

| Gesundheit und Wellnessprodukte | 4,4 Billionen US -Dollar (2021) | 6,3 Billionen US -Dollar (2025) | N / A |

| Generika | N / A | N / A | 90% der Rezepte (2020) |

| Staatliche Gesundheitsausgaben | 1,2 Billionen US -Dollar pro Jahr | N / A | N / A |

| Verbraucherpräferenz für ganzheitliche Lösungen | N / A | N / A | 70% |

Diese kombinierten Faktoren deuten auf eine starke Bedrohung durch Ersatzstoffe hin, dass die LBX -Apothekenkette navigieren muss, um ihre Marktposition aufrechtzuerhalten.

LBX Pharmacy Chain Joint Stock Company - Porters fünf Streitkräfte: Bedrohung durch Neueinsteiger

Die Pharmaindustrie bietet ein herausforderndes Umfeld für neue Teilnehmer, insbesondere im Kontext der LBX -Apothekenkette. Es gibt mehrere wichtige Faktoren, die zu dieser Landschaft beitragen.

Hohe regulatorische Hindernisse in der Pharmaindustrie

Der Pharmasektor ist eine der am stärksten regulierten Branchen weltweit. In den USA benötigt beispielsweise die FDA umfangreiche Test- und Genehmigungsverfahren, die durchschnittlich von vorliegen können 10 bis 15 Jahre und Kosten über 2,6 Milliarden US -Dollar pro Drogen. Darüber hinaus tragen verschiedene Lizenzen- und Compliance -Protokolle zur Komplexität und den Kosten für den Eintritt in den Markt bei.

Bedeutende Kapitalinvestitionen für die Einrichtung von Einzelhandelsketten

Die Einrichtung einer Pharmazie -Einzelhandelskette erfordert erhebliche Erstinvestitionen. Zum Beispiel können die Startkosten für eine einzige Apotheke ab reichen von $500,000 Zu 1 Million Dollar, abhängig von Standort und Inventar. Für eine Kette multipliziert sich dieses Kapital erheblich, wenn sie an mehreren Standorten, Einstellungen und Betriebskosten berücksichtigt werden.

Etablierte Markentreue unter den bestehenden Spielern

Unternehmen wie Walgreens Boots Alliance und CVS Health dominieren den Markt und halten ungefähr 40% Marktanteil gemeinsam. Der etablierte Kundenstamm dieser Unternehmen spiegelt eine starke Markentreue wider, die neue Teilnehmer möglicherweise Schwierigkeiten haben. Eine kürzlich durchgeführte Umfrage ergab, dass über 70% von Verbrauchern bleiben ihrem derzeitigen Apothekenanbieter treu.

Skaleneffekte der aktuellen Marktführer genossen

Aktuelle Marktführer profitieren von Skaleneffekten und ermöglichen es ihnen, bessere Preise mit Lieferanten zu verhandeln und die operativen Effizienz zu nutzen. Zum Beispiel meldete CVS einen Umsatz von 256 Milliarden US -Dollar im Jahr 2021 mit einem groben Rand von 21.2%. Diese Skala ermöglicht es den Führungskräften, im Vergleich zu potenziellen neuen Teilnehmern niedrigere Preise anzubieten.

Herausforderungen bei der Sicherung erstklassiger Einzelhandelsstandorte

Die Sicherung der Hauptstandorte ist eine weitere bedeutende Barriere. Hoch-profile Einzelhandelsflächen werden häufig für Prämienpreise vermietet. In den wichtigsten Metropolen kann die durchschnittliche Miete für einen Einzelhandelsbereich überschreiten $ 60 pro Quadratfuß. Infolgedessen konkurrieren neue Teilnehmer um begrenzte Leasingmöglichkeiten und erhöhen die Gemeinkosten erheblich.

| Faktor | Beschreibung | Auswirkungen |

|---|---|---|

| Regulatorische Anforderungen | Die FDA-Genehmigung dauert 10-15 Jahre und kostet 2,6 Milliarden US-Dollar | Hohe Eintrittsbarrieren |

| Startkosten | Durchschnittliche anfängliche Kosten von 500.000 bis 1 Million US -Dollar | Bedeutende Kapitalinvestitionen erforderlich |

| Marktanteil der Führungskräfte | Walgreens und CVS halten einen Marktanteil von ~ 40% | Starke Markentreue |

| Brutto -Rand der Führer | CVS berichtete über eine Bruttomarge von 21,2% im Jahr 2021 | Volksvorteilswirtschaften |

| Einzelhandelspunkte | Durchschnittliche Miete in Hauptgebieten über 60 USD pro Quadratfuß | Herausforderungen bei der Sicherung von Orten |

Die Landschaft der LBX Pharmacy Chain Joint Stock Company wird durch komplexe Dynamik geprägt, die ihre strategischen Entscheidungen und die Marktpositionierung erheblich beeinflussen kann. Durch das Verständnis der Verhandlungskraft von Lieferanten und Kunden, der Intensität der Wettbewerbsrivalität, der Bedrohung durch Ersatzstoffe und der Hindernisse, mit denen neue Teilnehmer konfrontiert sind, können die Stakeholder diese vielfältige Industrie besser steuern und vorteilhafte Möglichkeiten für nachhaltiges Wachstum identifizieren.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.