|

Bank of Guizhou Co., Ltd. (6199.hk): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Guizhou Co., Ltd. (6199.HK) Bundle

Die Entwicklung des Bankgeschäfts wird durch innovative Strategien umgestaltet, und die Bank of Guizhou Co., Ltd. ist keine Ausnahme. Das Verständnis seiner Position durch die Linse der Boston Consulting Group Matrix zeigt kritische Einblicke in ihre Sterne, Cash -Kühe, Hunde und Fragen. Das Portfolio der Bank ist von schnell wachsenden digitalen Diensten bis hin zu aufstrebenden Fintech -Partnerschaften und ist eine dynamische Landschaft, die die Erkundung verdient. Tauchen Sie ein, um herauszufinden, wie diese Elemente die Leistung und das zukünftige Potenzial der Bank vorantreiben.

Hintergrund der Bank of Guizhou Co., Ltd.

Bank of Guizhou Co., Ltd., gegründet in 2007, ist eine Geschäftsbank mit Sitz in Guiyang, Provinz Guizhou, China. Als eine der Provinzbanken spielt es eine entscheidende Rolle in der Finanzlandschaft der Region und bietet eine Vielzahl von Finanzdienstleistungen, darunter Corporate Banking, persönliches Bankgeschäft und Vermögensverwaltung.

Ab Ende von 2022, Die Bank meldete das Gesamtvermögen von ungefähr 1,4 Billionen ¥ (rund 200 Milliarden US -Dollar), die sein Wachstum und seine Expansion innerhalb des wettbewerbsfähigen chinesischen Bankensektors präsentieren. Die Bank hat sich auf das Einzelhandelsbanken konzentriert, eine Strategie, die erheblich zu ihrer Einnahmequelle beigetragen hat.

In Bezug auf die Marktpräsenz hat es ein Netzwerk von festgelegt über 300 Zweige In den Provinzen in China, mit einem starken Schwerpunkt auf kleinen und mittelgroßen Unternehmen (KMU) und einzelnen Kunden. Diese strategische Positionierung ermöglicht es der Bank, die wachsende inländische Nachfrage nach Finanzdienstleistungen zu nutzen.

Die Bank of Guizhou wird nicht nur für ihre robuste Leistung anerkannt, sondern auch für ihre zunehmende Betonung der Technologieintegration, einschließlich digitaler Banklösungen. Ziel ist es, das Kundenerlebnis zu verbessern und seine Vorgänge über digitale Plattformen zu rationalisieren. Das Engagement der Bank für Innovationen entspricht den breiteren Trends in der Bankenbranche, insbesondere in China, wo sich die digitale Finanzierung rasch entwickelt.

In Bezug auf die finanzielle Leistung meldete die Bank einen Nettogewinn von rund um 25 Milliarden ¥ (ca. 3,6 Milliarden US -Dollar) in 2022, was auf eine Wachstumsrate von gegenüber dem Vorjahr hinweist 11%. Dieses Wachstum unterstreicht die effektiven Managementstrategien der Bank und ihren starken Markt.

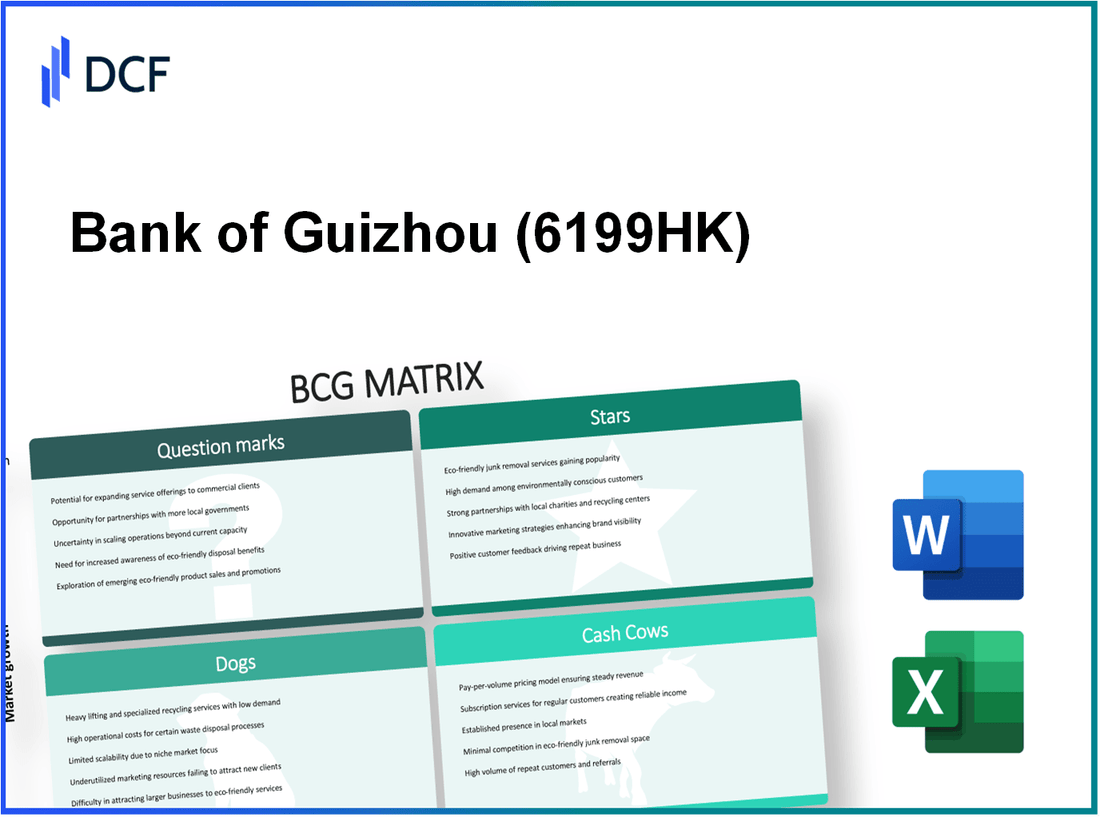

Bank of Guizhou Co., Ltd. - BCG Matrix: Sterne

Die Bank of Guizhou hat sich als führend in den schnell wachsenden digitalen Bankdiensten positioniert, was aufgrund der Verschiebung zu Online -Banking -Lösungen von entscheidender Bedeutung ist. In der ersten Hälfte von 2023 meldete die Bank ein digitales Banktransaktionsvolumen, das ungefähr erreichte 1,2 Billionen ¥, das ein Wachstum von reflektiert 35% gegenüber dem Jahr. Dieser Anstieg ist ein direktes Ergebnis einer zunehmenden Einführung von Online -Banking -Plattformen in China, die prognostiziert wird, dass sie mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von einer zusammengesetzten jährlichen Wachstumsrate (CAGR) wachsen wird 17.4% bis 2025.

Im Bereich innovativer mobiler Zahlungslösungen hat die Bank of Guizhou mehrere Produkte eingeführt, darunter ihre proprietäre mobile Brieftasche, die übernommen wurde 5 Millionen Aktive Benutzer innerhalb des ersten Jahres. Der mobile Zahlungssektor in China soll überschreiten ¥ 100 Billionen ¥ im Transaktionswert bis 2025 und schafft der Bank erhebliche Möglichkeiten, einen größeren Marktanteil zu erfassen.

Die Erweiterung von Vermögensverwaltungsangeboten ist zu einer Schlüsselstrategie für die Bank of Guizhou geworden. Ab Mitte 2023 erreichte ihr Vermögensverwaltungsvermögen (AUM) ¥ 200 Milliardenein Wachstum von gegenüber dem Vorjahres 28%. Dieses Wachstum wird durch eine umfassende Reihe von Anlageprodukten vorangetrieben, die sich an Einzelpersonen mit hohem Netzwerk und wohlhabende Kunden richten und auf eine steigende Nachfrage nach personalisierten Finanzdienstleistungen reagieren.

Advanced Data Analytics spielt eine wichtige Rolle in der Strategie der Bank of Guizhou, um Kundenerkenntnisse zu gewinnen. Die Bank nutzt Big Data Technologies, um das Kundenverhalten zu analysieren, was zu einem geführt hat 20% Erhöhung der Kundenbindungsraten. Darüber hinaus haben Predictive Analytics es der Bank ermöglicht, Marketingkampagnen besser anzupassen, was sich nachgewiesen hat, die Conversion -Raten nach 15%.

| Geschäftseinheit | Marktwachstumsrate | Aktueller Marktanteil | Transaktionsvolumen (H1 2023) | AUM (Mitte 2023) |

|---|---|---|---|---|

| Digitale Bankdienste | 17.4% | 12% | 1,2 Billionen ¥ | N / A |

| Mobile Zahlungslösungen | 19.5% | 10% | 500 Milliarden ¥ (Est.) | N / A |

| Vermögensverwaltungsangebote | 28% | 8% | N / A | ¥ 200 Milliarden |

| Datenanalyse | N / A | N / A | N / A | N / A |

Durch diese Initiativen demonstriert die Bank of Guizhou Co., Ltd. ihre Kapazität als robuster Akteur im Finanzsektor und nutzt Innovationen und kundenorientierte Strategien, um ihren Status als Star innerhalb des BCG-Matrix-Frameworks aufrechtzuerhalten.

Bank of Guizhou Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank of Guizhou Co., Ltd. hat im Einzelhandelsbankensektor eine erhebliche Präsenz festgelegt und insbesondere zu ihrer Leistung als Cash Cow beigetragen. Im Jahr 2022 meldete die Bank ein Gesamteinkommen des Einzelhandelsbankens von ungefähr ungefähr ¥ 15,6 Milliarden, widerspiegelt seinen hohen Marktanteil innerhalb eines ausgereiften Marktes.

Etablierte Einzelhandelsbankengeschäfte

Mit einem robusten Netzwerk von Over 300 Zweige In der Provinz Guizhou ist das Segment der Bank of Guizhou für das Einzelhandelsbanken gut positioniert, um Verbrauchereinlagen und Kredite zu erfassen. Die Nettozinsspanne dieser Operationen lag bei 3.45% im Jahr 2022, was auf eine starke Rentabilität hinweist.

Robuste Unternehmensbankendienstleistungen

Die Corporate Banking Division hat Widerstandsfähigkeit gezeigt, die herumgebildet ist ¥ 12,3 Milliarden Im Jahr 2022 einnahmen 8%, angetrieben von einer starken Nachfrage von lokalen Unternehmen.

Bewährte Hypothekenkreditprodukte

Die Bank of Guizhou hat ein stabiles Produktangebot mit Hypothekenkrediten mit 45 Milliarden ¥ in ausstehenden Hypothekenkredit 0.22%, Angabe eines effektiven Kreditmanagements.

Stabil

Die Finanzierungsstruktur der Bank of Guizhou ist in erster Linie einzahlungsgetrieben, wobei die gesamten Kundeneinlagen erreicht werden ¥ 250 Milliarden Im Jahr 2022 ermöglicht diese stabile Basis der Bank die Liquidität bei gleichzeitiger Unterstützung ihrer Kreditvergabe.

| Kategorie | 2022 Betrag (¥ Milliarden) | Wachstumsrate (%) | Nettozinsspanne (%) | Kriminalitätsrate (%) |

|---|---|---|---|---|

| Einzelhandelsbankeinkommen | 15.6 | 4 | 3.45 | N / A |

| Einnahmen von Unternehmensbanking | 12.3 | 8 | N / A | N / A |

| Hervorragende Hypothekendarlehen | 45.0 | 6 | N / A | 0.22 |

| Gesamtkundeneinlagen | 250.0 | N / A | N / A | N / A |

Cash -Kühe in der Bank of Guizhou sind von entscheidender Bedeutung, um überschüssigen Cashflows zu erzeugen, was bei der Finanzierung anderer strategischer Initiativen und der Gewährleistung der operativen Stabilität hilft. Durch die Aufrechterhaltung dieser Cash -Kühe kann die Bank die Effizienz und Rentabilität langfristig weiter verbessern.

Bank of Guizhou Co., Ltd. - BCG Matrix: Hunde

Das Hundesegment in der Bank of Guizhou Co., Ltd., repräsentiert Geschäftseinheiten, die durch einen geringen Marktanteil und ein geringes Wachstum gekennzeichnet sind. Diese Einheiten erzielen in der Regel minimale Renditen und bleiben kostenschwerend, was häufig zu erheblichen Geldabflüssen führt. Im Folgenden finden Sie detaillierte Beobachtungen zu bestimmten Hunden innerhalb der Organisation.

Traditionelle Niederlassungsaktivitäten abnehmen

Traditionelle Bankenaktivitäten bei Bank of Guizhou haben einen stetigen Rückgang verzeichnet. Die Anzahl der Zweigtransaktionen nahm durch 15% gegenüber dem Jahr. Im Jahr 2022 machten traditionelle Zweige nur aus 20% des Gesamtumsatzes, unten von 30% Im Jahr 2019 haben die mit der Aufrechterhaltung dieser Zweige verbundenen Kosten auf ungefähr ungefähr eskaliert 500 Millionen ¥ jährlich.

Internationale Operationen unterdurchschnittlich

Internationale Operationen haben nicht zu den Erwartungen geführt, sondern nur für die Erzeugung ¥ 200 Millionen im Umsatz im Jahr 2022 mit einer operativen Marge von -5%. Der Marktanteil in den Märkten aus Übersee, der hauptsächlich in Südostasien fokussiert ist 2%einen Mangel an Wettbewerbsfähigkeit widerspiegeln. Darüber hinaus beträgt die Investition in diese Einheiten rund um 1 Milliarde ¥, die sehr wenig Rückkehr ergibt.

Redundante veraltete Bankentechnologien

Die Bank of Guizhou hat stark in Legacy Banking Technology Systems investiert, die jetzt als veraltet angesehen werden. Jährliche Wartungskosten für diese Systeme erreichen 300 Millionen ¥. Die Systeme tragen weniger als bei 10% des Gesamttransaktionsvolumens bei der Darstellung 40% Ausgaben. Der Übergang zu moderneren Lösungen wird durch diese versunkenen Kosten behindert.

Nicht-Kern-Nebendienste

Nicht-Kern-Dienstleistungen, einschließlich Versicherungs- und Vermögensverwaltungsangeboten, die nicht mit der Hauptgeschäftsstrategie der Bank übereinstimmen, haben sich unterdurchschnittlich. Diese Dienstleistungen haben nur beigetragen ¥ 150 Millionen zu Gesamteinnahmen im Jahr 2022, wobei das Wachstum stagnierte 0%. Die mit diesen Dienstleistungen verbundenen Kosten bleiben hoch und führen zu einem negativen Betriebsergebnis von etwa ¥ 50 Millionen.

| Kategorie | Einnahmen (2022) | Wachstumsrate | Betriebsspanne | Jährliche Kosten |

|---|---|---|---|---|

| Traditionelle Zweigaktivitäten | 500 Millionen ¥ | -15% | 5% | 500 Millionen ¥ |

| Internationale Operationen | ¥ 200 Millionen | -10% | -5% | 1 Milliarde ¥ |

| Veraltete Technologien | ¥ 100 Millionen | 0% | -20% | 300 Millionen ¥ |

| Nicht-Kerndienste | ¥ 150 Millionen | 0% | -33% | ¥ 200 Millionen |

Insgesamt belasten diese Hunde in der Bank of Guizhou Co., Ltd. das Unternehmen mit ineffizienter Ressourcenzuweisung und bieten minimale Renditen. Die Finanzstatistik unterstreicht die Notwendigkeit einer schwerwiegenden Neubewertung und einer möglichen Veräußerung dieser Segmente, um die Geschäftstätigkeit zu optimieren und die Gesamtbeschaffung der finanziellen Gesundheit zu verbessern.

Bank of Guizhou Co., Ltd. - BCG Matrix: Fragezeichen

Die Bank of Guizhou Co., Ltd. besitzt mehrere Geschäftseinheiten, die als Fragezeichen eingestuft wurden, die jeweils ein hohes Wachstumspotenzial in ihren jeweiligen Märkten darstellen, derzeit jedoch einen niedrigen Marktanteil haben. Diese Kategorisierung bietet Einblicke in Bereiche, die möglicherweise strategische Fokus- und Ressourcenzuweisung erfordern.

Aufkommende Fintech -Partnerschaften

In den letzten Jahren hat die Bank of Guizhou mehrere Fintech -Partnerschaften aufgenommen, um ihre Serviceangebote zu verbessern. Ab August 2023 soll der chinesische Fintech -Markt bis 2025 bis 2025 ungefähr $ 325 Milliarden $ erreichen, was zu einer jährlichen Rate von ** 13,5%** wächst. Der aktuelle Marktanteil der Bank in diesem Segment beträgt jedoch nur ** 2%**, was auf einen erheblichen Wachstumsraum hinweist. Investitionen in diese Partnerschaften könnten die Bank in einem sich schnell entwickelnden Markt besser positionieren.

Unterentwickelte Versicherungsprodukte

Die Bank hat kürzlich ihre Finanzdienstleistungen um Versicherungsprodukte erweitert, aber nach den neuesten Daten hält sie nur 1,5%** des Versicherungsmarktes in der Provinz Guizhou. Der Versicherungssektor in China verzeichnet jährlich eine Wachstumsrate von ** 25,6%**. Im Jahr 2022 erreichte der Gesamtprämiumeinkommen auf dem chinesischen Versicherungsmarkt rund 626 Milliarden US -Dollar **, doch die Versicherungseinnahmen von Bank of Guizhou betrugen ungefähr ** $ 200 Millionen **. Es gibt eine klare Chance für die Bank, diese Produkte aggressiver zu innovieren und zu vermarkten, um einen größeren Anteil dieses lukrativen Marktes zu erfassen.

Unerschlossener ländlicher Bankenmarkt

Der ländliche Bankensektor in China, insbesondere in der Provinz Guizhou, wurde für sein Wachstumspotenzial zunehmend anerkannt. Die ländliche Bevölkerung in Guizhou beträgt ungefähr ** 38 Millionen **, wobei weniger als ** 30%** Zugang zu formellen Bankdienstleistungen hat. Die Bank hat mehrere Filialen in ländlichen Regionen eingerichtet, ihre Marktdurchdringung ist jedoch auf ** 5%** beschränkt. Da der Markt für ländliche Finanzdienstleistungen voraussichtlich jährlich um ** 15%** wächst, besteht dringend erforderlich, dass die Bank ihre Öffentlichkeitsarbeit und Produktangebote in diesen Bereichen erhöht.

Aufstrebende Green Finance Initiativen

Green Finance bietet der Bank of Guizhou eine oberste Chance, wobei globale Investitionen in nachhaltige Initiativen voraussichtlich bis 2030 zu erreichen sind. nur ** 0,3%** des gesamten Bankvermögens, die ungefähr 300 Milliarden US -Dollar ** sind. Um ihren Ansehen in diesem wichtigen Sektor zu verbessern, könnte die Bank in die Vermarktung von grünen Darlehen und nachhaltigen Anlageprodukten investieren, die auf umweltbewusste Verbraucher und Unternehmen abzielen und sich an nationalen Strategien für eine nachhaltige Entwicklung auszurichten.

| Geschäftseinheit | Marktpotential (Milliarden US -Dollar) | Aktueller Marktanteil (%) | Jährliche Wachstumsrate (%) | Investition erforderlich (Milliarde US -Dollar) |

|---|---|---|---|---|

| Aufkommende Fintech -Partnerschaften | 325 | 2 | 13.5 | 0.5 |

| Unterentwickelte Versicherungsprodukte | 626 | 1.5 | 25.6 | 0.4 |

| Unerschlossener ländlicher Bankenmarkt | 100 | 5 | 15 | 0.3 |

| Aufstrebende Green Finance Initiativen | 30 | 0.3 | N / A | 0.2 |

Zusammenfassend lässt sich sagen, dass die Fragezeichen der Bank of Guizhou Co., Ltd., erhebliche Investitionsmöglichkeiten mit hohem Wachstumspotenzial in verschiedenen Sektoren darstellen. Die strategische Bekämpfung dieser Bereiche könnte sie in Sterne verwandeln und in der wettbewerbsfähigen Banklandschaft erhebliche Renditen erzielen.

Bei der Navigation der dynamischen Landschaft des Finanzsektors nimmt die Bank of Guizhou Co., Ltd., eine eigene Position innerhalb der BCG -Matrix ein und zeigt seine Stärken in schnell wachsenden digitalen Diensten und balanciert gleichzeitig die Legacy -Operationen, die das zukünftige Wachstum behindern könnten. Da es sich um ihren Sternvermögen nutzen und ihre Fragezeichen neu bewerten, werden die strategischen Entscheidungen der Bank entscheidend für die Förderung der Innovation und die Gewährleistung der Nachhaltigkeit in einem sich ständig weiterentwickelnden Markt sein.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.