|

SBI Sumishin Net Bank, Ltd. (7163.t): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

SBI Sumishin Net Bank, Ltd. (7163.T) Bundle

Die SBI Sumishin Net Bank, Ltd. navigiert die dynamische Landschaft des digitalen Bankgeschäfts, in der Innovation die Tradition entspricht. Unter Verwendung der Boston Consulting Group Matrix zerlegen wir die Angebote der Bank in vier Kategorien: Sterne, Cash -Kühe, Hunde und Fragen. Jedes Segment enthält einzigartige Einblicke in sein Wachstumspotenzial und seine Herausforderungen. Tauchen Sie ein, um zu untersuchen, wie SBI Sumishin sich im Wettbewerbsfinanzsektor positioniert und was die Zukunft für dieses faszinierende Institut enthält.

Hintergrund der SBI Sumishin Net Bank, Ltd.

Die SBI Sumishin Net Bank, Ltd. ist eine prominente japanische Online -Bank, die in Betrieb in Betrieb genommen wurde 2007. Es ist ein Joint Venture zwischen der State Bank of India (SBI) und der Sumitomo Mitsui Trust Bank, einem wichtigen Akteur im japanischen Finanzsektor. Ab 2023, SBI hält a 40% Pfahl, während die Sumitomo Mitsui Trust Bank die verbleibende besitzt 60%.

Die Bank konzentriert sich in erster Linie auf die Bereitstellung umfassender digitaler Bankdienste, einschließlich Sparkonten, Zeiteinlagen, Wohnungsbaudarlehen und verschiedenen Anlageprodukten, die sowohl für Einzelhandels- als auch für Unternehmenskunden zugeschnitten sind. Mit einem kundenorientierten Ansatz nutzt die SBI Sumishin Net Bank die Technologie, um die Benutzererfahrung zu verbessern, was zu attraktiven Zinssätzen und einer Vielzahl von Online-Diensten führt.

Die technologisch fortgeschrittene SBI Sumishin Net Bank zielt darauf ab, die wachsende Nachfrage nach digitalen Banklösungen in Japan zu bewältigen und sich als wettbewerbsfähiger Akteur in einem Markt zu positionieren, der sich zunehmend zu Online -Transaktionen neigt. Sein Geschäftsmodell soll die mit physischen Zweigstellen verbundenen Kosten minimieren und wettbewerbsfähige Preisstrategien ermöglichen, die einen vielfältigen Kundenstamm ansprechen.

Nach den jüngsten Finanzberichten hat die Bank ein beeindruckendes Wachstum der Kundenkonten verzeichnet und übertrifft 8 Millionen In 2023eine starke Marktpräsenz widerspiegeln. Das Vermögen der Bank erreichte eine bemerkenswerte Expansion, wobei ein gemeldeter Gesamtvermögenswert überschritten wurde 5 Billionen ¥ (etwa 45 Milliarden US -Dollar).

Darüber hinaus hat die Bank kontinuierlich in die Verbesserung ihrer technologischen Infrastruktur investiert und mit Fintech -Unternehmen zusammenarbeiten, um ihre Serviceangebote zu innovieren. Diese strategische Ausrichtung zielt darauf ab, die sich entwickelnden Bedürfnisse der technisch versierten japanischen Bevölkerung zu erfüllen und reibungslose digitale Transaktionen und die allgemeine Kundenzufriedenheit zu ermöglichen.

Darüber hinaus wurde die SBI Sumishin Net Bank für ihr robustes Risikomanagement -Rahmen anerkannt, was dazu beigetragen hat, die Stabilität unter schwankenden Marktbedingungen aufrechtzuerhalten. Das Engagement für die Einhaltung von Vorschriften und die Exzellenz des Kundenservice wird durch Auszeichnungen, die von verschiedenen Finanzinstituten in Japan erhalten wurden, unterstrichen.

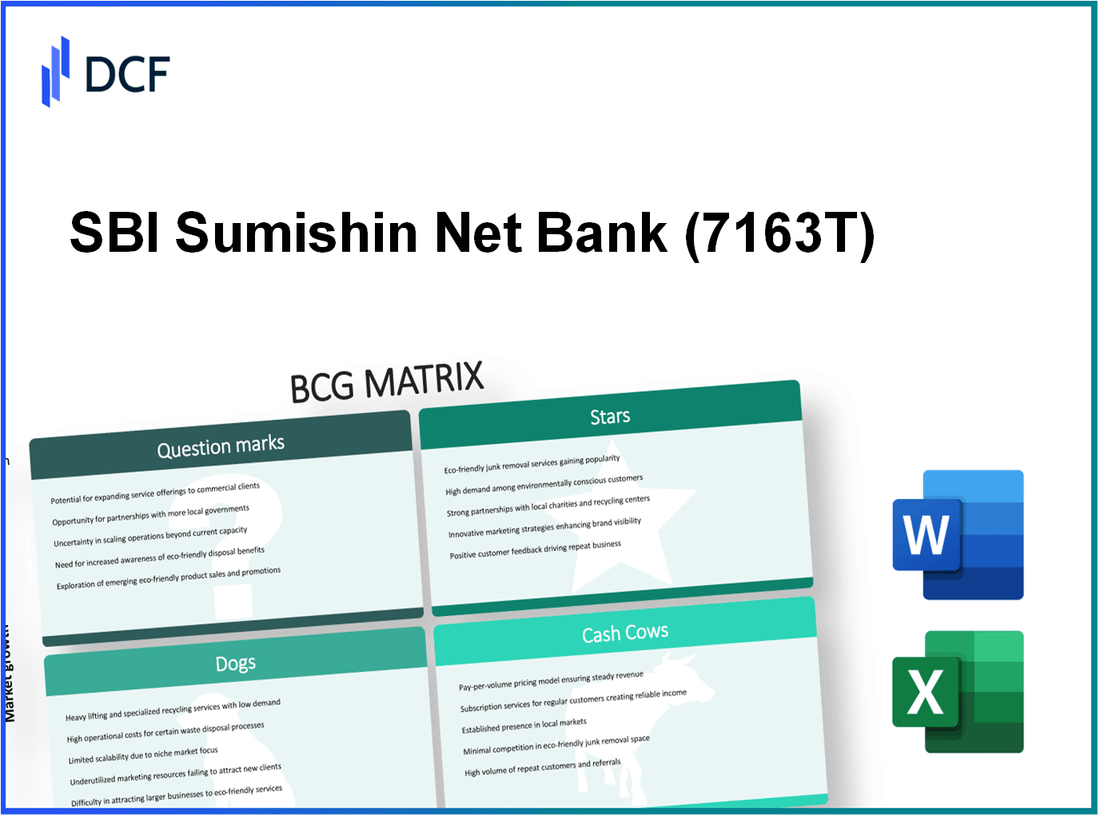

SBI Sumishin Net Bank, Ltd. - BCG -Matrix: Sterne

Die SBI Sumishin Net Bank ist zu einem bedeutenden Akteur im digitalen Bankbereich geworden, insbesondere im Bereich der wachstumsstarken digitalen Bankdienste. Ab März 2023 verzeichnete die Bank insgesamt ungefähr 2,9 Billionen Yen In Tribon -Vermögenswerten spiegelt sich die robuste Marktpräsenz und die Wachstumskrajektorie wider. Mit dem Fokus auf die Nutzung von Technologie für Banklösungen hat die Bank erfolgreich auf eine wachsende Digital Banking -Kunden geeignet.

Ein wesentlicher Innovationsbereich waren die Funktionen der mobilen App. Die neueste Aktualisierung der Anwendung SBI Sumishin Mobile Banking verzeichnete eine Erhöhung der aktiven Benutzer durch 25% Jahr-über-Vorjahr, um die Gesamtzahl der aktiven Benutzer auf rund um 1,5 Millionen. Die App bietet Funktionen wie Instant Fund-Transfers, biometrisches Login und KI-gesteuerte finanzielle Empfehlungen, die ein technisch versiertes Bankerlebnis erleichtern.

| Besonderheit | Wert |

|---|---|

| Aktive Benutzer (2023) | 1,5 Millionen |

| Wachstum der aktiven Benutzer im Jahr gegen das Jahr | 25% |

| Neue Funktionen gestartet (2023) | 6 Hauptmerkmale |

Die modernsten Fintech-Kooperationen der SBI Sumishin Net Bank festigen ihren Status als Stern in der BCG-Matrix weiter. Zusammenarbeit mit führenden Fintech -Firmen wie z. Geld vorwärts Und Finatext haben zu verbesserten Finanzmanagement -Tools und Investitionsdiensten für Kunden geführt. Ab September 2023 haben diese Partnerschaften zu einer Zunahme der Kreuzverkaufsmöglichkeiten geführt und zu a beitragen 15% Erhöhung des Umsatzes aus digitalen Finanzdienstleistungen im Jahr gegenüber dem Jahr.

Die Bank hat auch einen wachsenden Kundenstamm in Online -Sparkonten gesehen, die zu einem Schwerpunkt ihrer Strategie geworden sind. Ab Juni 2023 erreichte die Anzahl der geöffneten Online -Sparkonten ungefähr ungefähr 1 Million, mit einem Gesamteinzahlungsbetrag von rund um 1,2 Billionen Yen. Dies spiegelt eine signifikante Wachstumsrate von wider 30% Im Vergleich zum Vorjahr, was auf eine starke Nachfrage nach attraktiven Einsparungsprodukten inmitten einer Umgebung mit niedrigem Anteil hinweist.

| Metrisch | Wert |

|---|---|

| Anzahl der Online -Sparkonten | 1 Million |

| Gesamteinlagenbilanz | 1,2 Billionen Yen |

| Einlagenwachstum gegenüber dem Vorjahr | 30% |

Zusammenfassend lässt sich sagen, dass die SBI Sumishin Net Bank die Attribute eines Sterns innerhalb der BCG -Matrix durch ihren hohen Marktanteil in einem wachsenden Markt für digitales Bankwesen veranschaulicht. Die laufenden Investitionen in Technologie und strategische Partnerschaften zeigen das Potenzial, sich in eine anhaltende Cash -Kuh zu wechseln, wenn der Markt reift.

SBI Sumishin Net Bank, Ltd. - BCG -Matrix: Cash -Kühe

Die SBI Sumishin Net Bank hat sich mit ihren starken Angeboten im Einzelhandel und im Unternehmensbanken als bedeutender Akteur im Online -Banking -Sektor etabliert. Die Fähigkeiten der Bank in diesen Segmenten zeigen ihre Cash -Kühe, die für die Finanzierung anderer Geschäftsinitiativen innerhalb der Organisation von entscheidender Bedeutung sind.

Etablierte Einzelhandelsbankendienstleistungen

Die Einzelhandelsbankendienste der SBI Sumishin Net Bank haben einen Marktanteil von ca. 7.7% Innerhalb des japanischen Online -Bankraums zum letzten Geschäftsjahr. Diese Reife im Einzelhandel ermöglicht es der Bank, gesunde Margen und konsistente Cashflows zu genießen. Im Geschäftsjahr 2022 meldete die Bank ein Einkommen des Einzelhandelsbankens von rund um JPY 75 Milliarden, angetrieben von einem soliden Kundenstamm, der überschritten wird 7,5 Millionen Konten.

Stabile Unternehmensbankengeschäfte

Im Unternehmensbankensektor hat die SBI Sumishin Net Bank eine erhebliche Präsenz und zeigt stabile Geschäftstätigkeit mit einem Marktanteil in der Nähe 13%. Für das Geschäftsjahr 2022 belief sich das Unternehmensdarlehensportfolio der Bank ungefähr auf ca. JPY 1,3 Billionen, mit nicht leistungsstarken Darlehen bei 0.4%, was auf eine robuste Kreditqualität hinweist. Dies trägt positiv zu den erzielten Nettozinserträgen der Bank bei JPY 27 Milliarden allein aus Unternehmenskredite.

Starker Markenreputation und Kundenbindung

Die SBI Sumishin Net Bank hat einen soliden Ruf, der durch hohe Kundenzufriedenheitssätze unterstützt wird. Die Bank wurde für ihre effizienten Dienstleistungen anerkannt, die sich in einem Kunden -Treue -Index mit einer Punktzahl von widerspiegeln 75%. Diese Markenstärke erhöht die Preisgestaltung der Bank und ermöglicht es, wettbewerbsfähige Zinssätze aufrechtzuerhalten und gleichzeitig erhebliche Gewinnmargen zu generieren, die geschätzt werden 40% für seine Kernbankenprodukte.

Konsistente Einnahmen aus Transaktionsgebühren

Transaktionsgebühren bilden einen Eckpfeiler des Umsatzmodells der SBI Sumishin Net Bank. Die Bank meldete die Übertragungsgebührerträge von ungefähr JPY 18 Milliarden im Geschäftsjahr 2022, angetrieben von einem hohen Volumen von Online -Transaktionen, insgesamt über 100 Millionen Transaktionen jährlich. Diese konsequente Einnahmequelle ermöglicht es der Bank, die Betriebskosten effektiv zu decken und gleichzeitig zur allgemeinen Rentabilität beizutragen.

| Jahr | Einzelhandelsbankeinkommen (JPY Milliarden) | Corporate Loan Portfolio (JPY Billion) | Nettozinserträge aus Unternehmenskrediten (JPY Milliarden) | Transaktionsgebührenerträge (JPY Milliarden) |

|---|---|---|---|---|

| 2022 | 75 | 1.3 | 27 | 18 |

| 2021 | 70 | 1.1 | 25 | 15 |

| 2020 | 65 | 1.0 | 22 | 14 |

Die Cash -Kühe der SBI Sumishin Net Bank veranschaulichen, wie die Bank ihre etablierten Einzelhandels- und Unternehmensbankendienste, starke Markenpräsenz und zuverlässige Einnahmequellen nutzt, um ihren Wettbewerbsvorteil aufrechtzuerhalten. Diese Elemente erhalten nicht nur die Rentabilität, sondern bieten auch eine wesentliche Liquidität für zukünftige Wachstumsinitiativen und die Aktionärsrenditen.

SBI Sumishin Net Bank, Ltd. - BCG -Matrix: Hunde

Im Kontext der SBI Sumishin Net Bank umfasst das Segment "Hunde" verschiedene Unterperformancebereiche, die ein geringes Wachstum und ein geringes Marktanteil aufweisen. Die Identifizierung dieser Segmente ist kritisch, da sie Ressourcen entlassen und die allgemeine Rentabilität behindern können.

Legacy IT -Systeme unterdurchschnittlich

Die Abhängigkeit von SBI Sumishin Net Bank in veraltete IT -Infrastruktur hat zu Ineffizienzen geführt. Zum Beispiel lag die IT -Ausgaben der Bank ab dem Geschäftsjahr 20123 ungefähr 10 Milliarden ¥nur mit 15% für die Modernisierungsbemühungen zugewiesen. Ineffiziente Systeme führten zu einem Verhältnis von Betriebskosten zu Einkommen, der überschritten wurde 75%.

Traditionelle stationäre Bankenmodelle

Die traditionellen Bankenzweige von SBI Sumishin sind jetzt im Vergleich zu digitalen Diensten unterdurchschnittlich. Ab 2023 berichtete die Bank, dass Filialen nur dazu beigetragen haben 18% der Gesamteinnahmen, während digitale Kanäle erfasst wurden 82%. Die Anzahl der physikalischen Zweige nahm ab 150 im Jahr 2020 bis 120 Im Jahr 2023, das den Rückgang ihrer Relevanz hervorhebt.

Finanzprodukte mit geringem Marktanteil

Bestimmte finanzielle Produkte, die von SBI Sumishin angeboten werden, haben sich bemüht, Traktion zu gewinnen. Zum Beispiel haben die Hypothekenprodukte der Bank einen Marktanteil von gerade 5% im japanischen Hypothekensektor trotz des Gesamtmarktwachstums von 7% im vergangenen Jahr. Dies weist auf eine dringende Notwendigkeit hin, ihre Produktstrategie neu zu bewerten.

Begrenzte internationale Präsenz

Der internationale Fußabdruck von SBI Sumishin ist nach wie vor minimale und begrenzte Wachstumsaussichten. Ab 2023 meldete die Bank internationale Operationen nur in 4 Länder, die weniger als beitragen 2% zu Gesamteinnahmen. Im Gegensatz dazu haben große Wettbewerber ihre Reichweite auf mehr als 15 Länder, die ihre Marktpräsenz erheblich verbessern.

| Aspekt | Datenpunkte | Kommentare |

|---|---|---|

| IT -Ausgaben | 10 Milliarden ¥ | Nur 15% für die Modernisierung |

| Betriebskosten-Einkommens-Verhältnis | 75% | Zeigt Ineffizienzen an |

| Zweigumsatzbeitrag | 18% | Rückgang der Relevanz |

| Anzahl der physischen Zweige | 120 | Von 150 im Jahr 2020 runter |

| Hypothekenmarktanteil | 5% | Im Vergleich zu 7% Marktwachstum |

| Internationale Operationen | 4 Länder | Nur 2% des Gesamtumsatzes |

| Internationale Wettbewerberpräsenz | Mehr als 15 Länder | Signifikant höhere Marktpräsenz |

SBI Sumishin Net Bank, Ltd. - BCG -Matrix: Fragezeichen

Innerhalb der SBI Sumishin Net Bank werden mehrere Geschäftsbereiche angesichts ihres Wachstumspotentials eingestuft, da sie jedoch relativ geringer Marktanteil haben. Die Bank erkundet aktiv neue Dienstleistungen und Produkte, die sie positiv in der wettbewerbsfähigen Marktlandschaft positionieren könnten.

Aufstrebende Blockchain-basierte Dienste

Die Blockchain -Technologie gewinnt weltweit an Traktion. Ab 2023 wurde die globale Blockchain -Marktgröße bei ungefähr ungefähr bewertet 3 Milliarden Dollar, mit den Erwartungen, um eine zusammengesetzte jährliche Wachstumsrate (CAGR) von zu wachsen 67.3% Von 2023 bis 2030. SBI Sumishin konzentriert sich auf die Nutzung von Blockchain zur Verbesserung der Sicherheit und der Effizienz der grenzüberschreitenden Zahlungen.

Neue Finanzprodukte mit nachhaltig ausgerichteter Fokussierung

Der Markt für nachhaltige Finanzierungsprodukte steigt, wobei nachhaltige Investitionsanlagen voraussichtlich überschreiten werden 53 Billionen US -Dollar Global bis 2025. SBI Sumishin zielt darauf ab, neue Finanzprodukte einzuführen, die mit den ethischen Vorlieben der Anleger in Verbindung stehen. Derzeit ist ihre Marktdurchdringung in nachhaltigkeitsorientierten Produkten geringer als 5%, was auf ein erhebliches Wachstumspotenzial hinweist.

Eintritt in Kryptowährungsmärkte

Der Kryptowährungsmarkt soll herumgehen 32 Milliarden US -Dollar Bis 2026 wachsen in einem CAGR von ungefähr 12.8%. Die SBI Sumishin Net Bank hat diesen Raum mit begrenzten Angeboten eingetragen. Ihre Kryptowährungsdienste erfassen derzeit über 2% des Gesamtmarktanteils, was die Möglichkeit hervorhebt, ihre Präsenz zu erweitern. Berichten zufolge hat die Bank a gesehen 150% Zunahme von Kunden, die sich an Kryptowährungsprodukten interessieren, seit Anfang 2023.

Unbewiesene KI-gesteuerte Bankenwerkzeuge

Die Anwendung von KI im Bankgeschäft wird wachsen, wobei Vorhersagen darauf hindeuten, dass die KI auf dem Bankenmarkt erreichen wird 64 Milliarden US -Dollar bis 2027 beschleunigen Sie sich bei einem CAGR von 23.4%. SBI Sumishin experimentiert mit KI-gesteuerten Tools für personalisierte Banklösungen und prädiktive Analysen. Derzeit haben diese Tools nur gewonnen 3% Marktdurchdringung, die sowohl eine Herausforderung als auch die Möglichkeit demonstrieren, den Marktanteil effektiv zu innovieren und zu erfassen.

| Service/Produktbereich | Marktgröße (2023) | Wachstumsrate (CAGR) | Aktuelle Marktdurchdringung | Investitionspotential |

|---|---|---|---|---|

| Blockchain-basierte Dienste | 3 Milliarden Dollar | 67.3% | Niedrig | Hoch |

| Nachhaltigkeitsfokussierte Finanzprodukte | 53 Billionen US -Dollar (projiziert bis 2025) | N / A | 5% | Hoch |

| Kryptowährungsmärkte | 32 Milliarden US -Dollar (projiziert bis 2026) | 12.8% | 2% | Hoch |

| AI-gesteuerte Bankenwerkzeuge | 64 Milliarden US -Dollar (projiziert bis 2027) | 23.4% | 3% | Hoch |

Diese Fragen sind die SBI Sumishin Net Bank sowohl Herausforderungen als auch Chancen. Das effektive Management dieser aufstrebenden Bereiche erfordert strategische Investitionen und Marketinganstrengungen, um den Marktanteil zu verbessern und die Aussichten mit hohem Wachstum zu nutzen.

Bei der Beurteilung der SBI Sumishin Net Bank, Ltd. über das BCG-Matrix-Objektiv ist es offensichtlich, dass die Bank eine dynamische Position in der digitalen Banklandschaft innehat, mit vielversprechenden Möglichkeiten in hochmodernen Technologien wie Blockchain und KI, während sie gleichzeitig Herausforderungen in Legacy-Systemen vorliegen und gleichzeitig Herausforderungen in Legacy-Systemen haben . Das Verständnis dieser Quadranten hilft nicht nur bei der strategischen Entscheidungsfindung, sondern zeigt auch das Potenzial der Bank, sich in einem sich schnell entwickelnden finanziellen Umfeld zu innovieren und anzupassen.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.