|

Aichi Financial Group, Inc. (7389.t): Porter's 5 Forces Analysis |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Aichi Financial Group, Inc. (7389.T) Bundle

In einer sich ständig weiterentwickelnden Finanzlandschaft ist das Verständnis der Dynamik für jedes Institut von entscheidender Neuer Teilnehmer - wir können den strategischen Druck aufdecken, der seine Operationen prägt. Tauchen Sie ein, um zu untersuchen, wie diese Kräfte die Marktpositionierung von Aichi beeinflussen und ihre Geschäftsentscheidungen im wettbewerbsfähigen Finanzsektor vorantreiben.

Aichi Financial Group, Inc. - Porters fünf Kräfte: Verhandlungsmacht der Lieferanten

Die Verhandlungsmacht von Lieferanten für die Aichi Financial Group, Inc. wird von mehreren Faktoren beeinflusst, die feststellen, wie leicht Lieferanten Preiserhöhungen auferlegen und die Betriebskosten beeinflussen können.

Begrenzte Anzahl wichtiger Technologielieferanten

Die Aichi Financial Group stützt sich erheblich auf einige wichtige Technologie -Lieferanten für kritische Komponenten ihrer Geschäftstätigkeit. Zum Beispiel bezieht das Unternehmen Software und Hardware von großen Anbietern wie IBM und Oracle. Im Jahr 2022 verbrachte Aichi ungefähr ¥ 4 Milliarden (um 36 Millionen Dollar) In Bezug auf Technologiedienste unterstreicht es die Abhängigkeit von einer begrenzten Anzahl von Lieferanten.

Abhängigkeit von Softwareanbietern für Fintech -Lösungen

Das Engagement des Unternehmens mit Fintech Solutions hängt stark von Software -Lieferanten ab. Im Jahr 2023 berichtete die Aichi Financial Group das 65% ihrer Technologieinfrastruktur hängt von Software von Drittanbietern ab. Diese Abhängigkeit legt eine erhebliche Menge an Verhandlungsmacht in die Hände dieser Lieferanten und ermöglicht es ihnen, höhere Preise zu verhandeln.

Bedarf an wettbewerbsfähigen Preisen von Service -Anbietern

Die Aichi Financial Group bewertet die Servicekosten kontinuierlich, um in der Fintech -Branche wettbewerbsfähig zu bleiben. Im Geschäftsjahr 2023 stieg die durchschnittlichen jährlichen Kosten pro Serviceanbieter um um 10%das Unternehmen zwingen, alternative Anbieter zu erkunden. Dieser Druck zeigt die Notwendigkeit wettbewerbsfähiger Preise zur Aufrechterhaltung ihrer Margen.

Einfluss von regulatorischen Veränderungen auf die Lieferkette

Die Finanzdienstleistungsbranche ist stark reguliert, und alle Änderungen können die Lieferantendynamik beeinflussen. Im Jahr 2022 belief sich die Kosten für die Einhaltung der Vorschriften für Aichi auf 1,5 Milliarden ¥ (etwa 13,5 Millionen US -Dollar) Auswirkungen auf Verhandlungen mit Lieferanten, die die Compliance -Kosten an die Organisation weitergeben können.

Hohe Schaltkosten für Kernbankensysteme

Die Umschaltkosten für die Aichi Financial Group in Bezug auf Kernbankensysteme sind besonders hoch. Im Jahr 2023 lag die geschätzten Kosten für den Übergang zu einem neuen System 10 Milliarden ¥ (fast 90 Millionen Dollar), um es schwieriger zu machen, Lieferanten zu wechseln, ohne wesentliche Kosten zu erregen. Diese hohen Schaltkosten verstärken die Macht der Lieferanten bei den Verhandlungen.

| Lieferantenfaktor | Details | Finanzielle Auswirkungen |

|---|---|---|

| Wichtige Technologie -Lieferanten | Abhängigkeit von IBM, Orakel | ¥ 4 Milliarden (36 Millionen US -Dollar) für technologische Dienstleistungen |

| Softwareanbieter | 65% der technischen Infrastruktur, die auf Software von Drittanbietern angewiesen sind | Erhöhtes Betriebsrisiko und Preiskontrolle |

| Serviceanbieter Preisgestaltung | Durchschnittliche Servicekostenerhöhung um 10% im Jahr 2023 | Auswirkungen auf die Rentabilitätsmargen |

| Vorschriftenregulierung | Beeinflusst durch regulatorische Veränderungen | 1,5 Milliarden ¥ (13,5 Mio. USD) in Compliance -Kosten |

| Kosten umschalten | Hohe Kosten für die Änderung der Kernbankensysteme | 10 Milliarden ¥ (90 Millionen US -Dollar) geschätzt, um zu wechseln |

Aichi Financial Group, Inc. - Porters fünf Kräfte: Verhandlungsmacht der Kunden

Die Verhandlungsbefugnis der Kunden ist ein wesentlicher Aspekt der Wettbewerbslandschaft für die Aichi Financial Group, Inc. Mehrere Faktoren beeinflussen diese Dynamik, was letztendlich die Preisgestaltung und Rentabilität der Angebote des Unternehmens beeinflusst.

Breites Spektrum von Finanzprodukten, die Kunden zur Verfügung stehen

Die Aichi Financial Group, Inc. bietet ein vielfältiges Portfolio an Finanzprodukten an, darunter Einzelhandelsbanken, Geschäftsbanken und Investmentdienstleistungen. Ab 2023 hat die Gruppe berichtet, dass sie ungefähr dient 1,2 Millionen Kunden über verschiedene Segmente hinweg. Mit den Produktangeboten können Kunden aus traditionellen Sparkonten, persönlichen Darlehen und Anlageprodukten wählen und den Wettbewerb zwischen Finanzinstituten vorantreiben.

Digital Banking Trends erhöhen die Erwartungen der Kunden

Der Aufstieg des Digital Banking hat die Erwartungen der Kunden deutlich verändert. Im Jahr 2022 griff die Digital Banking -Benutzer in Japan an 82 Millionen, berücksichtigen 80% der gesamten Erwachsenenbevölkerung. Diese Verschiebung hat den Druck auf die Aichi Financial Group ausgeübt, ihre digitalen Plattformen zu verbessern, was zu einem gemeldeten Anstieg von führt 25% in Investitionen in Technologielösungen seit 2020.

Der Zugang der Kunden zu umfangreichen Finanzinformationen online

Kunden haben jetzt einen beispiellosen Zugang zu Finanzinformationen. Nach einem 2023 Umfrage, um 70% Kunden verwendeten Online -Ressourcen, um Finanzprodukte zu vergleichen, bevor sie Entscheidungen treffen. Diese Verfügbarkeit ermöglicht Kunden, bessere Bedingungen auszuhandeln und Institutionen wie die Aichi Financial Group zu veranlassen, wettbewerbsfähige Preise und innovative Angebote aufrechtzuerhalten.

Hohe Empfindlichkeit gegenüber Änderungen der Zinssätze und Gebühren

Die Zinssätze beeinflussen das Kundenverhalten erheblich. Ab Mitte 2023 behielt die japanische Bank of Japan die Zinssätze bei beibehalten -0.1%. Dieses Umfeld hat zu einer erhöhten Sensibilität bei den Kunden in Bezug auf Gebühren und Zinssätze geführt. Ein Bericht zeigte darauf hin 62% von den Verbrauchern würden die Banken wechseln, wenn sie bessere Zinssätze feststellten, was den Druck auf die Aichi Financial Group ausübt, um wettbewerbsfähig zu bleiben.

Verbrauchernachfrage nach personalisierten Finanzdienstleistungen

Die Personalisierung in den Finanzdienstleistungen ist für die Kundenbindung von wesentlicher Bedeutung geworden. Eine kürzlich durchgeführte Studie ergab das 83% von Verbrauchern bevorzugen personalisierte finanzielle Beratung, die auf ihre Bedürfnisse zugeschnitten sind. Als Reaktion darauf hat die Aichi Financial Group Strategien umgesetzt, um maßgeschneiderte Produkte anzubieten, was zu a führt 15% Zunahme der Kundenbindung im vergangenen Jahr, was die wachsende Bedeutung der Verringerung der individuellen Präferenzen widerspiegelt.

| Faktor | Daten | Auswirkungen |

|---|---|---|

| Kundenstamm | 1,2 Millionen | Wettbewerbsdifferenzierung |

| Digital Banking -Benutzer | 82 Millionen | Druck zum Innovation |

| Kundenvergleichsgenutzung | 70% | Verhandlungsmacht |

| Ratenempfindlichkeit | 62% bereit, die Banken zu wechseln | Preisdruck |

| Präferenz für die Personalisierung | 83% | Bedarf an maßgeschneiderten Diensten |

| Aufbewahrungsrate erhöht sich | 15% | Auswirkung der Personalisierung |

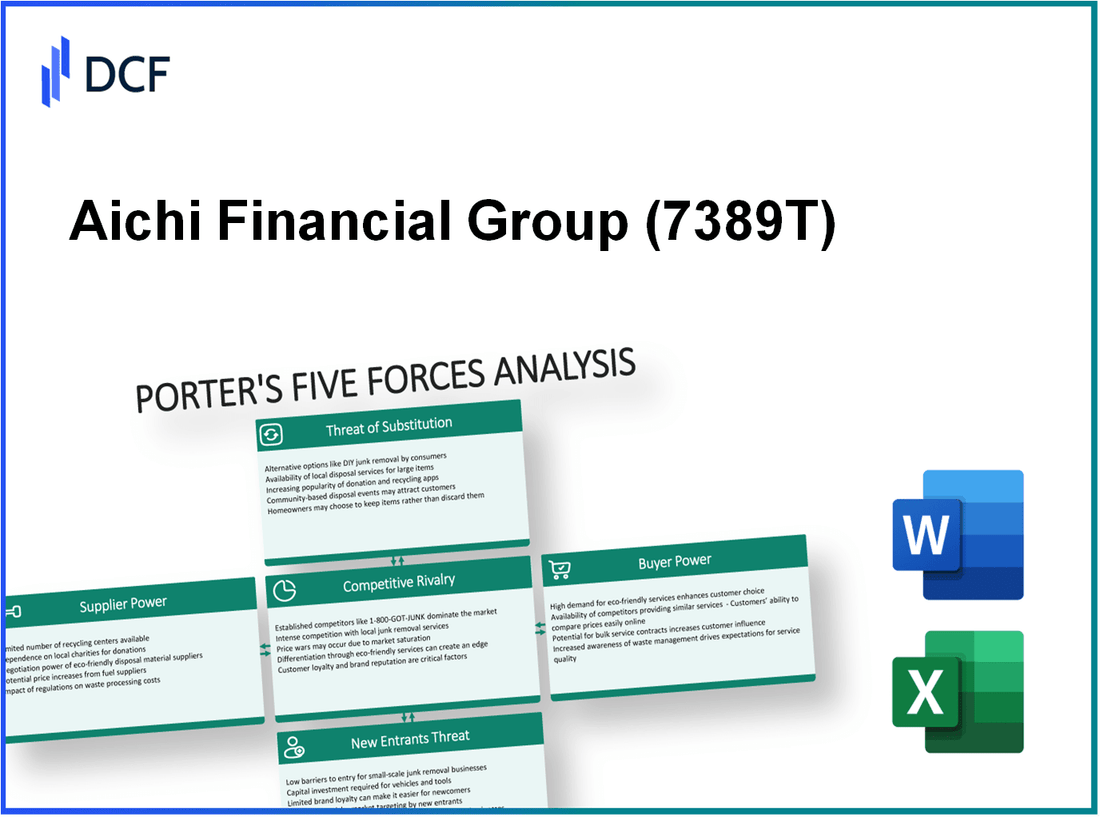

Aichi Financial Group, Inc. - Porters fünf Kräfte: Wettbewerbsrivalität

Der Finanzsektor in Japan zeichnet sich durch eine erhebliche Anzahl gut etablierter Wettbewerber aus. Die Aichi Financial Group, Inc. tätig in einem Umfeld, in dem die Mitsubishi UFJ Financial Group, die Sumitomo Mitsui Financial Group und die Mizuho Financial Group gehören. Ab dem Geschäftsjahr 2022 meldete Mitsubishi UFJ insgesamt ein Vermögen von ungefähr 372 Billionen ¥, während Sumitomo Mitsui ungefähr hatte ¥ 66 Billionen ¥ In Tholing Assets. Dieser heftige Wettbewerb wird durch das Vorhandensein von Regionalbanken und weniger bekannten Finanzunternehmen, die um Marktanteile kämpfen, verschärft.

Darüber hinaus hat sich der Aufstieg von Banken nur digitaler Wettbewerb erheblich verschärft. Laut einem Bericht der Finanzdienstleistungsagentur Japans entfielen digitale Banken bis Ende 2022 ungefähr 5% des gesamten Einzelhandelsbankenvermögens im Land mit einer projizierten Wachstumsrate von 20% jährlich. Beispiele sind die Rakuten Bank und die Jibun Bank, die bereits wesentliche Marktsegmente mit kostengünstigen Diensten und fortschrittlichen technologischen Plattformen erfasst haben.

Konkurrierte Finanzinstitute haben sich auch mit aggressiven Marketingstrategien befasst, um Kunden anzulocken. Die Aichi Financial Group wurde erhöht 15% Jahr-zum-Vorjahr, der sich auf den Trend der Branche zu erhöhten Werbeausgaben ausrichtet. Das konsolidierte Marketingbudget für Finanzdienstleistungsunternehmen in Japan erreichte ungefähr ungefähr 800 Milliarden ¥ Im Jahr 2022 zielten Initiativen zur Verbesserung der Markensichtbarkeit und zur Förderung der Kundenbindung.

Die hohen Kosten, die mit dem Kundenakquisition verbunden sind, tragen ein weiterer Beitrag zur Wettbewerbsrivalität innerhalb des Sektors bei. Laut einer kürzlich von Deloitte stehenden Studie wurden die durchschnittlichen Kundenerwerbskosten im Bankensektor auf rund um ¥40,000 Per Kunde ab 2022. Diese Zahl unterstreicht den finanziellen Druck, dem Unternehmen bei der Übernahme neuer Kunden in einem gesättigten Markt ausgesetzt sind. Unternehmen untersuchen jetzt innovative Methoden wie Überweisungsanreize und digitale Engagement -Taktiken, um diese Kosten zu mildern.

Trotz des heftigen Wettbewerbs profitiert die Aichi Financial Group von einer starken Markentreue zwischen ihren bestehenden Kunden. Eine kürzlich durchgeführte Umfrage ergab, dass ungefähr 70% Kunden äußerten sich für ihre derzeitigen Finanzversorger und zitierten Faktoren wie Vertrauen und etablierte Beziehungen. Kundenbindungsstrategien, einschließlich personalisierter Finanzdienstleistungen und umfassender Kundenbetreuung, sind kritische Komponenten, die diese Loyalität vorantreiben.

| Wettbewerber | Gesamtvermögen (¥ Billion) | Marktanteil (%) | Kundenerwerbskosten (¥) |

|---|---|---|---|

| Mitsubishi UFJ Financial Group | 372 | 16 | 40,000 |

| Sumitomo Mitsui Financial Group | 66 | 10 | 40,000 |

| Mizuho Financial Group | 66 | 9 | 40,000 |

| Rakuten Bank | N / A | 5 | N / A |

| Jibun Bank | N / A | 5 | N / A |

Aichi Financial Group, Inc. - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe für die Aichi Financial Group, Inc. wird erheblich von verschiedenen Faktoren auf dem Finanzdienstleistungsmarkt beeinflusst. Die Entstehung von Fintech -Lösungen und alternativen Investitionsplattformen hat wettbewerbsfähigen Druck erzeugt und traditionelle Bankenpraktiken in Frage gestellt.

Aufstieg von Fintech -Unternehmen, die innovative Produkte anbieten

Allein im Jahr 2021 erreichte die globale Investition in Fintech ungefähr ungefähr 210 Milliarden US -Dollareinen meteorischen Anstieg seit 2020, als Investitionen in der Nähe waren 112 Milliarden US -Dollar. Unternehmen wie Square, PayPal und Robinhood haben revolutioniert, wie sich die Verbraucher mit Finanzdienstleistungen beschäftigen, und sich von etablierten Banken wie der Aichi Financial Group aufmerksam machen.

Alternative Investitionsplattformen, die an Popularität gewonnen werden

Laut einem Bericht von Statista erreichte die globale Marktgröße für alternative Investitionen nahezu 14 Billionen Dollar im Jahr 2022 zunimmt von ungefähr 8 Billionen US -Dollar Im Jahr 2010. Plattformen wie Wealthfront, Betterment und andere bieten Kunden maßgeschneiderte Portfolio -Strategien an, was zu einer erhöhten Kundenmigration von traditionellen Bankoptionen führt.

Crowdfunding und Peer-to-Peer-Kredite als Optionen

Der Crowdfunding -Markt wird voraussichtlich auswachsen 10 Milliarden Dollar im Jahr 2021 bis über 28 Milliarden US -Dollar Bis 2025. Peer-to-Peer-Kredit-Plattformen wie LendingClub und Prosper haben Kredite überschritten 60 Milliarden Dollar Seit ihrer Gründung. Diese Verschiebung bietet den Verbrauchern vielfältigere Finanzierungsoptionen, die die traditionellen Kreditdienste der Aichi Financial Group in Frage stellen.

Kryptowährung Einführung als finanzielle Alternative

Ende 2023 beträgt die Gesamtmarktkapitalisierung von Kryptowährungen ungefähr $ 1 Billion, mit Bitcoin allein, um 550 Milliarden US -Dollar. Das Wachstum von Kryptowährungen als legitime alternative Investition hat zu einer signifikanten Veränderung der Wahrnehmung von Wert und Investitionsmöglichkeiten von Personen geführt und somit eine Bedrohung für konventionelle Bankunternehmen darstellt.

Traditionelle Bankdienste werden durch digitale Lösungen ersetzt

Untersuchungen zeigen, dass der digitale Bankmarkt voraussichtlich aussteigen wird $ 1,2 Billion im Jahr 2022 bis ungefähr $ 3,1 Billion Bis 2030. Dienstleistungen wie Mobile Banking und digitale Geldbörsen verändern das Verhalten des Verbraucherbankens, wodurch die Aichi Financial Group weiter unter Druck gesetzt wird, ihre Angebote zu innovieren und anzupassen.

| Ersatzkategorie | 2021 Marktgröße | 2025 projizierte Marktgröße | Jährliche Wachstumsrate |

|---|---|---|---|

| Fintech -Investition | 210 Milliarden US -Dollar | N / A | 79% (2020-2021) |

| Alternative Investitionen | 14 Billionen Dollar | N / A | 75% (2010-2022) |

| Crowdfunding -Markt | 10 Milliarden Dollar | 28 Milliarden US -Dollar | 27% (2021-2025) |

| Kryptowährungsmarkt | $ 1 Billion | N / A | N / A |

| Digital Banking | $ 1,2 Billion | $ 3,1 Billion | 12.8% (2022-2030) |

Insgesamt sind die Bedrohungen durch Ersatzstoffe erheblich, wobei erhebliche Marktverschiebungen durch technologische Fortschritte und die sich ändernden Verbraucherpräferenzen beeinflusst werden und die Notwendigkeit der Aichi Financial Group unterstreichen, ihre Strategien als Reaktion auf den Wettbewerbsdruck anzupassen.

Aichi Financial Group, Inc. - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Bedrohung durch Neueinsteiger in der Finanzdienstleistungsbranche, insbesondere für die Aichi Financial Group, Inc., wird durch verschiedene Faktoren gemildert, die die Wettbewerbslandschaft definieren.

Bedeutende Kapitalanforderungen für ein Finanzinstitut

Das Starten eines Finanzinstituts erfordert häufig erhebliche Kapitalinvestitionen. Nach dem Bank für internationale Siedlungen (BIS), ein Mindestkapitalanforderungen von rund um 8% von risikobeswertetem Vermögen ist für Banken weltweit vorgeschrieben. In Japan, wo Aichi arbeitet, kann dieser Betrag überschreiten 1 Milliarde ¥ (etwa 7,2 Millionen US -Dollar) Nur um den Anforderungen des regulatorischen Kapitals zu decken. Darüber hinaus kann die Einrichtung einer operativen Infrastruktur und des Erwerbs von Technologie die Anfangskosten überschreiten 5 Milliarden ¥ (um 36 Millionen Dollar).

Strenge regulatorische Hindernisse für den Eintritt in die Finanzbranche

Der Finanzsektor ist stark reguliert. In Japan müssen Unternehmen die von der festgelegten Richtlinien einhalten Finanzdienstleistungsbehörde (FSA). Der Prozess zur Erlangung einer Bankenlizenz kann zwischen den 1 bis 2 Jahremit umfassender Prüfung der Geschäftsmodelle, Governance -Strukturen und Compliance -Maßnahmen. Wenn Sie diese Vorschriften nicht erfüllen, kann dies zu schweren Strafen führen und potenzielle Teilnehmer entmutigen.

Hoher Kundenvertrauen musste in den Markt eindringen

Vertrauen ist im Bankwesen von größter Bedeutung. Entsprechend Statista, 65% von Verbrauchern in Japan zeigen eine Präferenz für etablierte Banken aufgrund der wahrgenommenen Sicherheit und Zuverlässigkeit. Die Aichi Financial Group hat mit ihrer langjährigen Marktpräsenz einen bedeutenden Vertrauensvorteil. Neue Teilnehmer müssten beträchtliche Ressourcen in die Marketing- und Kundenakquisition investieren, um ein ähnliches Vertrauensniveau aufzubauen.

Etablierte Markenpräsenz, die Marktverteidigung bietet

Die Aichi Financial Group hat eine robuste Markenpräsenz, die für Over eingerichtet wurde 70 Jahre. Das Unternehmen meldete die Gesamtvermögen von ungefähr 5,1 Billionen ¥ (um 46,5 Milliarden US -Dollar) bis März 2023. Diese Skala bietet erhebliche Wettbewerbsvorteile, einschließlich der Kundenbindung und der Skaleneffekte, die neue Teilnehmer Schwierigkeiten haben, sich zu replizieren.

Bedarf an technologischem Fachwissen, um effektiv zu konkurrieren

Der Finanzdienstleistungssektor ist zunehmend von Technologie abhängig. Aichi Financial hat stark in digitale Banklösungen investiert, wobei die Ausgaben von ungefähr gemeldet wurden 10 Milliarden ¥ (um 90 Millionen Dollar) in digitalen Transformationsinitiativen im vergangenen Geschäftsjahr. Neue Teilnehmer ohne fortschrittliche Technologie und Fachwissen sind möglicherweise eine schwierige Konkurrenz, insbesondere in Bereichen wie Mobile Banking und Cybersicherheit.

| Barrierentyp | Details | Geschätzte Kosten |

|---|---|---|

| Kapitalanforderungen | Mindestkapital für die Banklizenz | 1 Milliarde ¥ (~ 7,2 Millionen US -Dollar) |

| Betriebsinfrastruktur | Einrichtungs- und Technologiekosten | 5 Milliarden ¥ (~ 36 Millionen US -Dollar) |

| Lizenzierung und Regulierung | Zeit, Bankenlizenz zu erhalten | 1 bis 2 Jahre |

| Verbrauchervertrauen | Prozentualer Bevorzugung etablierter Banken | 65% |

| Digitale Investition | Investition in Technologielösungen | 10 Milliarden ¥ (~ 90 Millionen US -Dollar) |

| Etablierte Marktposition | Gesamtvermögen | 5,1 Billionen ¥ (~ 46,5 Milliarden US -Dollar) |

Das Verständnis der Dynamik der Aichi Financial Group, Inc. durch die fünf Kräfte von Porter zeigt eine komplexe Landschaft, in der Lieferantenabhängigkeiten, Kundenerwartungen und Wettbewerbsdrucks zusammenarbeiten. Da Fintech Innovation beschleunigt und regulatorische Herausforderungen bestehen, wird die Fähigkeit der Gruppe, diese Kräfte zu steuern, entscheidend für die Aufrechterhaltung ihrer Marktposition und die Gewährleistung eines nachhaltigen Wachstums in einem sich entwickelnden Finanzökosystem.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.