|

Die Shiga Bank, Ltd. (8366.t): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Shiga Bank, Ltd. (8366.T) Bundle

Die Shiga Bank, Ltd. navigiert in einer dynamischen Finanzlandschaft, und ihre Leistung kann effektiv über die Linse der Boston Consulting Group (BCG) -Matrix analysiert werden. Durch die Kategorisierung seiner Angebote in Sterne, Cash -Kühe, Hunde und Fragenmarkierungen können wir wertvolle Einblicke in die strategische Positionierung und das zukünftige Wachstumspotenzial der Bank aufdecken. Neugierig darüber, welche Segmente gedeihen und welche möglicherweise neu bewerten müssen? Tauchen Sie tiefer, um die Nuancen des Portfolios der Shiga Bank zu erkunden.

Hintergrund der Shiga Bank, Ltd.

Die Shiga Bank, Ltd., gegründet in 1943ist eine regionale Bank mit Sitz in der Präfektur Shiga Japans. Es ist in erster Linie im Finanzdienstleistungssektor tätig und konzentriert sich auf Einzelhandelsbanken, Unternehmensbanken und Investmentdienstleistungen. Mit einem robusten Netzwerk von Filialen und Büros bedient die Bank sowohl Einzelpersonen als auch Geschäftskunden und bietet eine Reihe von Finanzprodukten an, darunter Kredite, Einlagen, Devisendienste und Vermögensverwaltung.

Ab Ende von 2022, Die Shiga Bank meldete insgesamt Vermögenswerte von ungefähr 2,6 Billionen ¥ (rund 24 Milliarden US -Dollar) und präsentiert seine erhebliche Präsenz in der regionalen Bankenlandschaft. Die Bank ist an der Tokyo Stock Exchange unter dem Ticker -Symbol aufgeführt 8366. Der Kundenstamm besteht aus ungefähr 1 Million Einzelpersonen und Unternehmen, die seinen starken Halt auf dem lokalen Markt hervorheben.

Finanziell hat die Shiga Bank ein solides Kapitaladäquanzquote von ungefähr aufrechterhalten 8.4%, die den regulatorischen Anforderungen hält und die Stabilität der Bank widerspiegelt. Die Shiga Bank zielt darauf ab, ihre Serviceangebote durch digitale Transformation und strategische Partnerschaften zu verbessern und sich auf die Verbesserung des Kundenerlebnisses und der betrieblichen Effizienz zu konzentrieren.

Darüber hinaus beteiligt sich die Bank aktiv an Initiativen zur Entwicklung der Gemeinschaft, was ihr Engagement für regionales Wachstum und nachhaltige Praktiken widerspiegelt. Es hat die Anerkennung für die Bemühungen der sozialen Verantwortung für die soziale Verantwortung von Unternehmen erlangt und seine Geschäftsziele mit der Verbesserung der Community übereinstimmen.

Der jüngste Ertragsbericht der Bank für das Geschäftsjahr endete im März 2023 zeigte ein Nettoeinkommen von rund um 11,2 Milliarden ¥ (104 Mio. USD) mit einem Anstieg des Vorjahres, der auf verbesserte Kreditportfolios und Kostenmanagementstrategien zurückzuführen ist. Eine solche finanzielle Leistung verfestigt die Position der Shiga Bank als bedeutender Akteur in der japanischen Bankenbranche.

Die Shiga Bank, Ltd. - BCG Matrix: Sterne

Die Shiga Bank, Ltd. hat mehrere wichtige Geschäftseinheiten identifiziert, die in die Kategorie "Sterne" der BCG -Matrix fallen. Diese sind durch einen hohen Marktanteil in schnell wachsenden Sektoren gekennzeichnet, was kontinuierliche Investitionen und Unterstützung erfordert.

Digitale Bankdienste

Das Segment Digital Banking Services hat aufgrund der erhöhten Verbraucherpräferenz für Online -Transaktionen ein erhebliches Wachstum verzeichnet. Zum jüngsten Geschäftsjahr meldete die Shiga Bank eine Erhöhung der Digital Banking -Nutzer von ** 30%** und erreichte insgesamt 500.000 ** aktive Benutzer. Diese Verschiebung hat zu einem Wachstum von ** 20%** bei den digitalen Serviceeinnahmen beigetragen, was im letzten Quartal ungefähr ** ¥ 2 Milliarden ** entspricht.

Online -Kundensupport

Die Online -Kundendiensteinheit ist zu einem entscheidenden Bestandteil der operativen Strategie der Shiga Bank geworden. Dieses Segment hat eine Kundenzufriedenheitsrate von ** 85%** erreicht, gegenüber ** 75%** im Vorjahr. Die Bank hat in KI-gesteuerte Chat-Support investiert und die durchschnittliche Reaktionszeit auf unter ** 2 Minuten ** verkürzt. Die mit dem Kundenbetrieb verbundenen Kosten wurden optimiert, was zu einer Abnahme der Ausgaben im Vergleich zum Vorjahr führte, was zu einer jährlichen Einsparung von rund 500 Mio. ¥ ** führt.

Mobile Banking Apps

Die Mobile Banking -Anwendung der Shiga Bank ist ein wichtiger Spieler in ihrem Star -Portfolio. Die App wurde seit ihrer Start von über ** 300.000 ** Benutzern heruntergeladen und hat eine Erhöhung von 40%** in Transaktionen über mobile Plattformen verzeichnet, wobei ein Transaktionsvolumen von ungefähr ** ¥ 150 Milliarden ** überreicht wurde das vergangene Jahr. Die Bank berichtete, dass ** 60%** ihrer Gesamttransaktionen nun über Mobile verarbeitet werden, wodurch die entscheidende Rolle der App in der Gesamtstrategie der Bank gezeigt wird.

| Geschäftseinheit | Marktanteil (%) | Wachstumsrate (%) | Umsatz (¥ Million) |

|---|---|---|---|

| Digitale Bankdienste | 25 | 30 | 2,000 |

| Online -Kundensupport | 15 | 10 | 500 |

| Mobile Banking Apps | 18 | 40 | 1,200 |

| Projektfinanzierung erneuerbarer Energien | 20 | 25 | 1,500 |

Projektfinanzierung erneuerbarer Energien

Das Segment zur Finanzierung von Renewable Energy Project Financing ist ebenfalls als Star für die Shiga Bank heraus. Die Bank hat im vergangenen Jahr über ** 10 große erneuerbare Projekte ** finanziert, was eine Investition von ** ¥ 10 Milliarden ** insgesamt finanziert hat. In diesem Segment wurde eine beeindruckende jährliche Wachstumsrate von 25%** verzeichnet, was den breiteren Trend zur Nachhaltigkeit und zur grünen Finanzierung widerspiegelt. Die Nachfrage nach Finanzierung in diesem Sektor wird voraussichtlich wachsen, wobei bis zum Ende des nächsten Geschäftsjahres erwartete künftige Investitionen von bis zu 15 Milliarden ** erwartet werden.

Die Shiga Bank, Ltd. - BCG -Matrix: Cash -Kühe

Die Shiga Bank, Ltd., eine prominente Regionalbank in Japan, zeigt mehrere Geschäftssegmente, die in der Boston Consulting Group Matrix als Cash -Kühe eingestuft wurden. Diese Segmente zeichnen sich durch einen hohen Marktanteil in etablierten Märkten mit stabiler Umsatzerzeugung aus.

Einzelhandelsbanken

Das Segment des Einzelhandelsbankens der Shiga Bank spielt eine wichtige Rolle bei der Erzeugung eines signifikanten Cashflows. Ab dem Geschäftsjahr 2022 machte der Einzelhandelsbankensektor ungefähr rund aus 42% des Gesamtumsatzeseine starke Position inmitten niedriger Wachstumsaussichten widerspiegeln.

Die Kundeneinlagen im Einzelhandelsbanken lagen bei 1,5 Billionen Yen mit einem Kredit-zu-Deposit-Verhältnis von 60%. Die Nettozinsspanne für dieses Segment ist in etwa stabil geblieben 1.2% in den letzten Jahren.

Unternehmensbanking

Corporate Banking ist eine weitere kritische Geldkuh für die Shiga Bank. Dieses Segment bietet Bankdienste für Unternehmen, einschließlich Darlehen und Finanzdienstleistungen. Im Geschäftsjahr 2022 repräsentierten Unternehmenskredite ungefähr 50% der Gesamtdarlehen von der Bank ausgestellt, in Höhe von 2 Billionen Yen.

Die durchschnittliche Rendite für Unternehmenskredite wird bei angegeben 1.5%zu einer robusten Gewinnspanne angesichts eines geringen Wachstums. Trotz der Marktstagnation erzielte die Corporate Banking -Abteilung einen Gewinn von rund 15 Milliarden Yen.

Personalkreditsegment

Das Segment Personal Loan hat als Cash Cow konsequente Leistung gezeigt und erzielt stetige Zinserträge. Im jüngsten Geschäftsjahr beliefen sich die persönlichen Kredite auf 300 Milliarden Yen und ergab einen Zinssatz von ca. 2.0%.

Dieses Segment trug dazu bei 10% des Gesamtumsatzes, mit nicht leistungsstarken Darlehen auf einem niedrigen 0.5% Zinssatz, was auf ein effizientes Management und ein geringes Risiko hinweist.

Hypothekendienstleistungen

Hypothekendienstleistungen stellen einen wesentlichen Teil der Cash Cow der Shiga Bank dar profile, mit einem Marktanteil von ungefähr 25% in der Region. Der ausstehende Hypothekendarlehensgut bis Ende 2022 erreichte 800 Milliarden Yen.

Der durchschnittliche Zinssatz für diese Hypotheken liegt in der Nähe 1.8%einen stetigen Einkommensstrom produzieren. Das Hypothekensegment hat rund 12 Milliarden Yen Gewinne für die Bank erzielt und seine Fähigkeit unterstreicht, weitere Investitionen in Wachstumsbereiche zu unterstützen.

| Segment | Umsatzbeitrag | Hervorragende Kredite (Yen Milliarden) | Gewinn (¥ Milliarden) | Zinssatz (%) |

|---|---|---|---|---|

| Einzelhandelsbanken | 42% | 1,500 | Nicht offengelegt | 1.2% |

| Unternehmensbanking | 50% | 2,000 | 15 | 1.5% |

| Personalkreditsegment | 10% | 300 | Nicht offengelegt | 2.0% |

| Hypothekendienstleistungen | 25% | 800 | 12 | 1.8% |

Zusammenfassend lässt sich sagen, dass die Cash -Kühe der Shiga Bank - das Einzelhandelsbanken, das Unternehmensbanken, persönliche Kredite und Hypothekendienstleistungen - die Fähigkeit der Bank, einen erheblichen Cashflow zu generieren und gleichzeitig die Stabilität in einem ausgereiften Markt aufrechtzuerhalten. Diese Segmente spielen eine entscheidende Rolle bei der Unterstützung der allgemeinen finanziellen Gesundheits- und Finanzierungsmöglichkeiten für Wachstumsinitiativen der Bank.

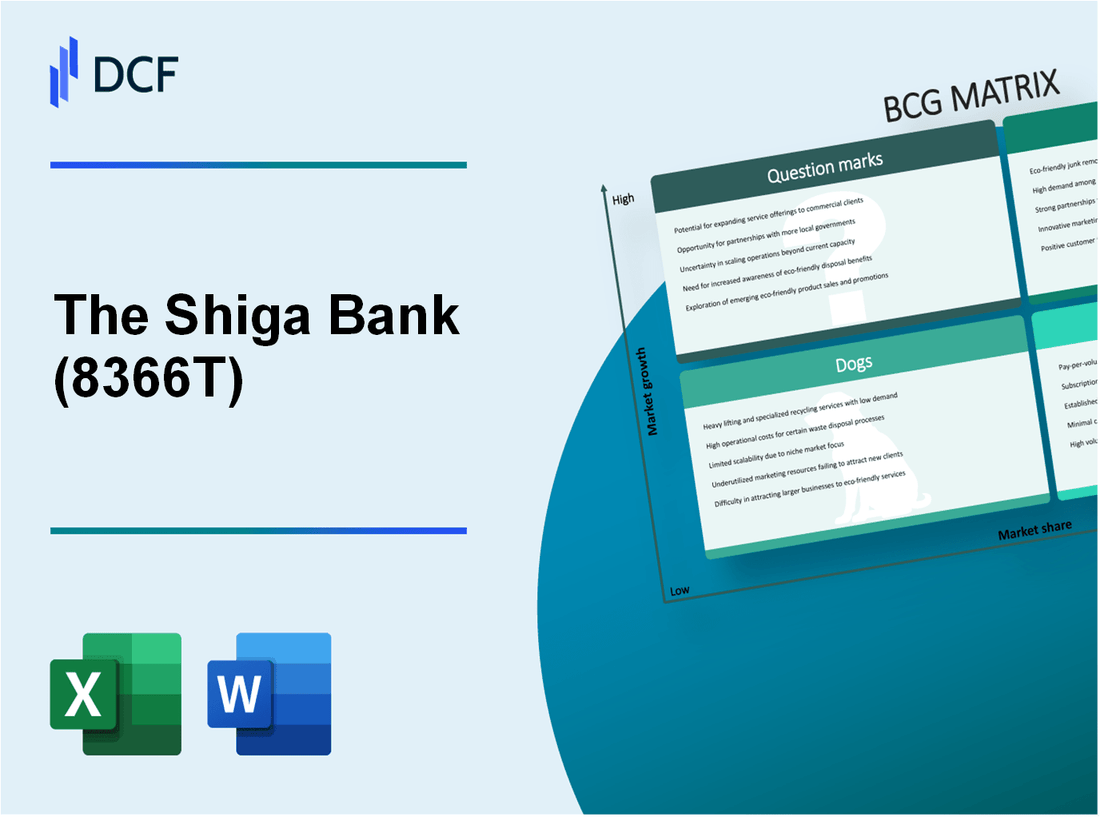

Die Shiga Bank, Ltd. - BCG Matrix: Hunde

Das Hundesegment der Shiga Bank, Ltd. repräsentiert Geschäftseinheiten, die sich derzeit auf Marktmärkten mit niedrigem Wachstum befinden und einen niedrigen Marktanteil aufrechterhalten. Diese Einheiten erfordern sorgfältige Berücksichtigung, da sie dazu neigen, finanzielle Ressourcen zu nutzen, ohne erhebliche Renditen zu erzielen. Im Folgenden finden Sie spezifische Beispiele für die Kategorie der Hunde innerhalb der Operationen der Bank:

Traditionelle Filiale Bankgeschäfte

Durch das traditionelle Filiale der Shiga Bank hat der Kundenfußverkehr aufgrund des Anstiegs der digitalen Banklösungen zugenommen. Im Geschäftsjahr2022 nahmen Zweigtransaktionen ungefähr zurück 15% Jahr-über-Jahr. Trotzdem blieben die Betriebskosten im Zusammenhang mit der Niederlassung hoch und im Durchschnitt herum 1,2 Milliarden ¥ pro Zweig jährlich. Mit einem Marktanteil von nur 2.5% Im Bankensektor kämpft das traditionelle Branch Banking um die Aufrechterhaltung der Rentabilität.

Persönliche Schecks

Persönliche Schecks sind ein erheblicher Nutzungsrückgang, der auf die zunehmende Einführung digitaler Zahlungsmethoden zurückzuführen ist. Die Shiga Bank berichtete, dass persönliche Schecktransaktionen vergangen sind 20% im Jahr 2022 nur mit 10,000 Schecks monatlich verarbeitet im Vergleich zu 50,000 Nur fünf Jahre zuvor. Die niedrige Nachfrage hat zu einer nahezu braakeven -Betriebskosten geführt, die geschätzt wurde ¥ 15 Millionen jährlich.

Manuelle Buchhaltungsdienste

Die von der Shiga Bank angebotenen manuellen Buchhaltungsdienste sind als Automatisierung und fortschrittliche Finanzsoftware -Zugkraft weniger rentabel geworden. Das Segment erzielte Einnahmen von nur ¥ 100 Millionen im Geschäftsjahr 2022, während die Ausgaben ungefähr ungefähr lagen ¥ 90 Millioneneine schlanke Gewinnspanne widerspiegeln. Die Wachstumsrate für diesen Service hat bei gestagnt 0% In den letzten drei Jahren unterstreicht es seine Position als Hund.

Reisende Schecks

Die Schecks des Reisenden, einst ein Grundnahrungsmittel für internationale Reisende, verzeichneten einen dramatischen Rückgang der Nachfrage. Die Shiga Bank meldete den Umsatz der Schecks des Reisenden auf 3,500 Einheiten im Geschäftsjahr 2022, unten von 10,000 im Geschäftsjahr2021. Der Gesamtumsatz aus diesem Segment war geringer als 5 Millionen ¥, mit den Betriebskosten ungefähr ¥ 7 Millionen, um es in ein Cash -Trap -Szenario zu legen.

| Geschäftseinheit | Marktanteil | Wachstumsrate | Jahresumsatz (GJ2022) | Jährliche Kosten (GJ2022) | Rentabilität |

|---|---|---|---|---|---|

| Traditionelle Filiale Bankgeschäfte | 2.5% | -15% | Nicht offengelegt | 1,2 Milliarden ¥/Zweig | Niedrig |

| Persönliche Schecks | N / A | -20% | ¥ 100 Millionen | ¥ 15 Millionen | Die Gewinnzone erreichen |

| Manuelle Buchhaltungsdienste | N / A | 0% | ¥ 100 Millionen | ¥ 90 Millionen | Niedrig |

| Reisende Schecks | N / A | -N / A | 5 Millionen ¥ | ¥ 7 Millionen | Bargeldfalle |

Jede dieser Einheiten zeigt die klassischen Eigenschaften von Hunden. Sie spiegeln einen geringen Marktanteil, verminderte Wachstumsaussichten und frühere Investitionen wider, die minimale Renditen erzielen. Sie sind Kandidaten für Veräußerung oder Neubewertung in Strategien, um Ressourcen für vielversprechendere Sektoren freizugeben.

Die Shiga Bank, Ltd. - BCG Matrix: Fragezeichen

Bei der Analyse des Segments der Fragezeichen der Shiga Bank, Ltd. ist es wichtig, Bereiche hervorzuheben, in denen ein hohes Wachstumspotenzial existiert, bei der die Bank derzeit einen niedrigen Marktanteil hält. Im Folgenden finden Sie wichtige Segmente, die als Fragezeichen eingestuft werden.

Kryptowährungsinvestitionen

Der Aufstieg der Kryptowährung war tiefgreifend, wobei die globale Marktkapitalisierung der Kryptowährung ungefähr erreicht hat $ 1,07 Billion Ab Oktober 2023. Die Shiga Bank hat vorläufige Einsätze in diesen Bereich unternommen, vor allem durch Partnerschaften und Kundenerziehungsinitiativen. Der aktuelle Marktanteil des Krypto -Vermögensmanagements ist jedoch geringer als 1%, was auf einen signifikanten Wachstumsraum hinweist. Der Wettbewerb bleibt heftig, wobei große Akteure wie Coinbase und Binance erhebliche Marktanteile halten.

Fintech -Partnerschaften

Fintech verändert die Bankenlandschaft, und die Shiga Bank untersucht Kollaborationen, um ihre digitalen Serviceangebote zu verbessern. Ab 2023 erreichte die globale Fintech -Investition um 210 Milliarden US -Dollarein wachsendes Interesse an innovativen finanziellen Lösungen widerspiegeln. Die Partnerschaftsinitiativen der Shiga Bank haben noch keine erhebliche Marktpräsenz und erfassen ungefähr 2% vom lokalen Fintech -Markt, der sowohl auf die langsame Einführung der Bank als auch auf intensive Konkurrenz durch aufstrebende digitale Banken hinweisen könnte.

Nachhaltigkeitsgebundene Kredite

Die Nachfrage nach Nachhaltigkeitskredite steigt, wobei der globale Green Loan-Markt schätzungsweise auf einem CAGR von CAGR wächst 22% bis 2026. Shiga Bank hat begonnen, solche Kredite anzubieten, hat aber einen mageren Marktanteil von ungefähr 3% In diesem schnell wachsenden Segment. Die gesamte nachhaltigkeitsgebundene Kreditausgabe in Japan war in der Nähe 36 Milliarden US -Dollar Im Jahr 2022 präsentiert die Bank eine lukrative Gelegenheit, ihren Fußabdruck zu erweitern, indem sie das Bewusstsein und die Einführung dieser Kreditprodukte erhöht.

Vermögensverwaltungsdienste

Das Vermögensverwaltung hat sich zu einem lukrativen Segment entwickelt, wobei die verwalteten Vermögenswerte weltweit zu erwarten sind 100 Billionen Dollar Bis 2025. Die derzeitige Aktie der Shiga Bank an Wealth Management Services liegt bei etwa etwa 4%auf ein Potenzial für signifikantes Wachstum. Die Angebote der Bank in diesem Bereich gewinnen an die Anklang, um jedoch auf dem wachsenden Markt zu profitieren, muss sie stark in Marketing- und Kundenakquisitionsstrategien investieren.

| Segment | Globale Marktgröße | Marktanteil von Shiga Bank | Wachstumspotential |

|---|---|---|---|

| Kryptowährungsinvestitionen | $ 1,07 Billion | 1% | Hoch |

| Fintech -Partnerschaften | 210 Milliarden US -Dollar | 2% | Hoch |

| Nachhaltigkeitsgebundene Kredite | 36 Milliarden US -Dollar (2022 Emission) | 3% | Hoch |

| Vermögensverwaltungsdienste | 100 Billionen US -Dollar (projiziert 2025) | 4% | Hoch |

Jedes dieser Segmente bietet der Shiga Bank, Ltd., eine bedeutende Chance, ihre Angebote zu verändern und ihre Präsenz in wachstumsstarken Märkten zu verbessern. Durch die strategische Investition kann die Bank darauf abzielen, diese Fragenmarkierungen in tragfähige Produktlinien mit bemerkenswertem Marktanteil und Rentabilität umzuwandeln.

Die Shiga Bank, Ltd. navigiert ein vielfältiges Portfolio innerhalb der BCG -Matrix und zeigt ihre Stärken und Chancen und tritt mit Herausforderungen in traditionellen Sektoren auseinander. Indem die Bank von seinen Stars wie digitalem Bankgeschäft und Finanzierung erneuerbarer Energien und der strategischen Beantwortung von Fragenmodellen wie Kryptowährungsinvestitionen strategisch behandelt wird, ist die Bank auf nachhaltiges Wachstum in einer sich ständig weiterentwickelnden Finanzlandschaft bereit.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.