|

Ein Korporation (8515.t): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Aiful Corporation (8515.T) Bundle

In der wettbewerbsfähigen Landschaft der Finanzdienstleistungen fällt ein Unternehmen mit seiner innovativen Geschäftsmodell -Leinwand auf. Dieser strategische Rahmen zeigt, wie einvoll wichtige Partnerschaften, Aktivitäten und Ressourcen effektiv nutzt, um seinen vielfältigen Kundenstamm einen außergewöhnlichen Wert zu bieten. Mit einem ausgeprägten Fokus auf zugängliche Kreditlösungen und einem nahtlosen Kundenerlebnis ist ein Puif für das anhaltende Wachstum und die Widerstandsfähigkeit bereit - die wesentlichen Komponenten entdecken ihren Erfolg unten.

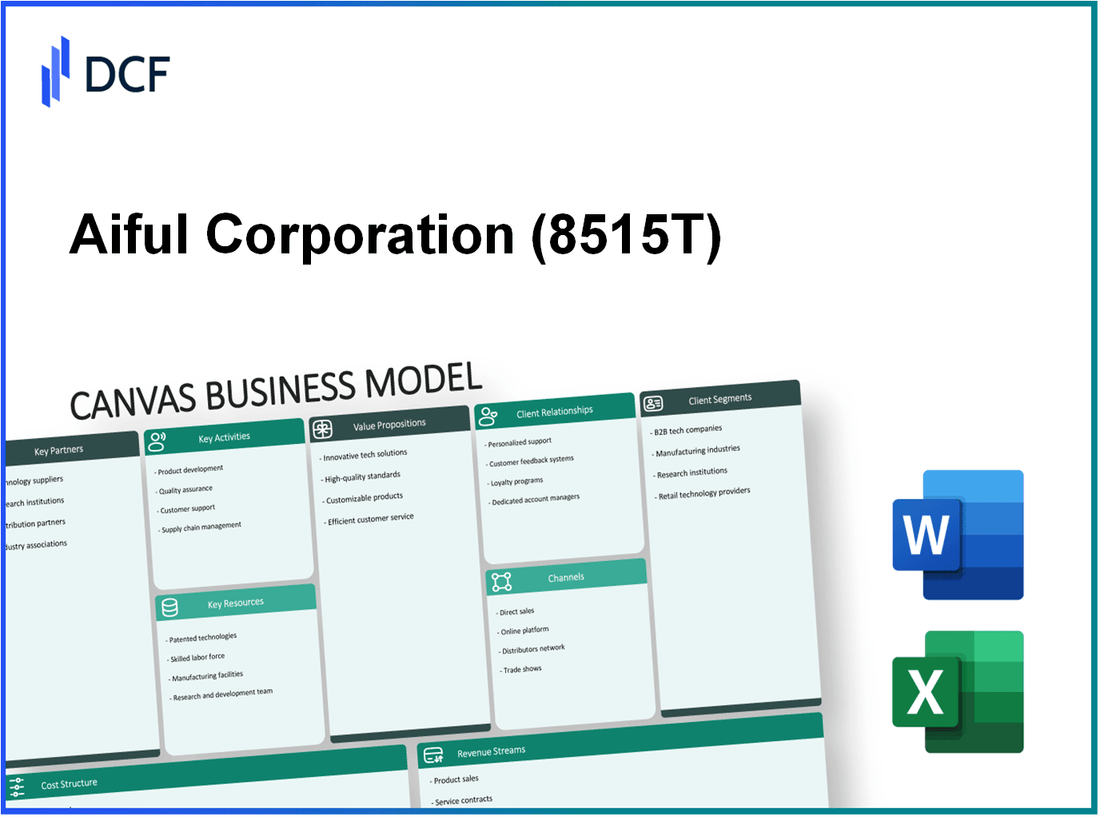

Aiful Corporation - Geschäftsmodell: Schlüsselpartnerschaften

Ein kulisches Unternehmen, ein führendes Finanzunternehmen in Japan, stützt sich auf verschiedene Partnerschaften, um seine Geschäftstätigkeit und die Marktreichweite zu verbessern. Im Folgenden sind kritische Bereiche, in denen Partnerschaften eine wichtige Rolle spielen:

Finanzinstitutionen

Eine körperliche Gesellschaft arbeitet mit zahlreichen Finanzinstituten zusammen, um Kunden umfassende Kreditdienste anzubieten. Diese Partnerschaften helfen einer verdienten sicheren Finanzierung für die Kreditvergabebetriebe sowie Zugang zu einem breiteren Kundenstamm.

Ab März 2023 erreichte ein konsolidiertes Gesamtvermögen eines Lebens ¥ 936,4 Milliarden (ungefähr 8,5 Milliarden US -Dollar). Im Geschäftsjahr bis März 2023 lag die Kredite von Finanzinstituten von der Kule ungefähr ungefähr ¥ 200 Milliarden (1,8 Milliarden US -Dollar), die die Bedeutung dieser Partnerschaften für Liquidität und Finanzierung veranschaulichen.

| Finanzinstitut | Partnerschaftstyp | Beitrag zum Gesamtvermögen (Yen Milliarden) |

|---|---|---|

| Mizuho Bank | Finanzierungsunterstützung | 50 |

| Sumitomo Mitsui Banking Corporation | Kreditfazilität | 30 |

| Japan Post Bank | Darlehenssyndizierung | 20 |

Technologieanbieter

Um seine Serviceangebote und die betriebliche Effizienz zu verbessern, arbeitet ein verdächtiger Partner mit verschiedenen Technologieanbietern zusammen. Diese Kooperationen ermöglichen die Integration fortschrittlicher Technologien in Kundendienst, Datenanalyse und Risikomanagement.

Im Jahr 2022 investierte ein Puif ungefähr 1,5 Milliarden ¥ (13,5 Millionen US -Dollar) in technologischen Upgrades, um seine Plattformen zu verbessern. Dies umfasste Partnerschaften mit Fintech -Unternehmen, die sich auf KI und maschinelles Lernen spezialisiert haben, um die Risikobewertungsprozesse zu verbessern.

| Technologieanbieter | Partnerschaftsfokus | Investitionsbetrag (¥ Millionen) |

|---|---|---|

| NTT Data Corporation | Kundenmanagementsysteme | 600 |

| Fujitsu Ltd. | Datenanalyselösungen | 500 |

| Hitachi Ltd. | Cybersecurity Services | 400 |

Regulierungsbehörden

Aiful hat robuste Beziehungen zu relevanten Aufsichtsbehörden aufrechterhalten, um die Einhaltung der lokalen Gesetze und Vorschriften für Finanzdienstleistungen zu gewährleisten. Diese Partnerschaft ist entscheidend für das Risikomanagement und die Aufrechterhaltung des Rufs des Unternehmens.

Die Financial Services Agency (FSA) Japans beaufsichtigt einen Voriftiger, und die Einhaltung ihrer Vorschriften wird schätzungsweise einiger Zeit umgeben 1 Milliarde ¥ (9 Millionen US -Dollar) jährlich. Diese Investition gewährleistet die operative Legalität eines PEFUL und fördert das Kundenvertrauen.

| Regulierungsbehörde | Compliance -Bereich | Jährliche Compliance -Kosten (¥ Millionen) |

|---|---|---|

| Finanzdienstleistungsbehörde (FSA) | Darlehensvorschriften | 700 |

| Japan Consumer Credit Association | Verbraucherschutzgesetze | 200 |

| Finanzministerium | Steuereinhaltung | 100 |

Ein korrektes Unternehmen - Geschäftsmodell: Schlüsselaktivitäten

Ein Korporation, ein führendes Unternehmen für Verbraucherfinanzierung in Japan, führt mehrere wichtige Aktivitäten durch, um sein Wertversprechen effektiv zu liefern. Diese Aktivitäten konzentrieren sich auf die Entstehung von Krediten, die Risikobewertung und den Kundendienst. Im Folgenden finden Sie eine detaillierte Analyse jeder Schlüsselaktivität.

Kreditorientierung

Ein Darlehensprozess von Aifer Corporation ist ein wesentlicher Bestandteil der Geschäftstätigkeit und konzentriert sich auf die Anziehung und Genehmigung neuer Kreditnehmer. In seinem Geschäftsjahr 2023 meldete ein Puif insgesamt ungefähr 466 Milliarden ¥ (4,23 Milliarden US -Dollar) in der Ausführung von Darlehen. Das Unternehmen nutzt verschiedene Kanäle, einschließlich Online -Anwendungen, mobiler Plattformen und physischen Filialen, um einen einfachen Zugriff auf Kredite zu ermöglichen.

- Online -Darlehensanträge: Ein verdächtiger Anstieg von einer Erhöhung von 15% in Online -Kreditanträgen im Jahr 2022, die eine Verschiebung zur Digitalisierung widerspiegeln.

- Zweignetzwerk: Ab 2023 arbeitet ein Preis über 450 Filialen in ganz Japan, die personalisierte Dienstleistungen und Unterstützung bieten.

- Kreditarten: Das Unternehmen bietet eine Reihe von Darlehen an, darunter persönliche Kredite, Autokredite und Geschäftsdarlehen, die zu seinem diversifizierten Kreditportfolio beitragen.

Risikobewertung

Ein wirksames Risikomanagement ist für die Aufrechterhaltung der Rentabilität und die Minimierung der Ausfallraten von entscheidender Bedeutung. Das Unternehmen setzt fortschrittliche Datenanalyse- und Kreditbewertungsmodelle ein, um potenzielle Kreditnehmer zu bewerten. Im Jahr 2022 stand das Verhältnis von NPL-Darlehen (NOBLE-Kredite) bei 3.5%, was niedriger ist als der Branchendurchschnitt von 5%.

| Schlüsselkennzahlen | Geschäftsjahr 2022 | Geschäftsjahr 2023 |

|---|---|---|

| Nicht-Leistungs-Darlehensquote | 3.5% | 3.2% |

| Kreditverlustbestimmungen | 8,5 Milliarden ¥ (77 Millionen US -Dollar) | 7,9 Milliarden ¥ (72 Millionen US -Dollar) |

| Kreditgenehmigungsrate | 45% | 50% |

Kundendienst

Die Bereitstellung eines außergewöhnlichen Kundendienstes ist ein Eckpfeiler der Geschäftsstrategie einesul. Das Unternehmen hat in Schulungsprogramme und -technologie investiert, um die Kundeninteraktionen zu verbessern. Im Jahr 2022 verzeichnete ein Puif einen durchschnittlichen Kundenzufriedenheit von Kunden von der Kundenzufriedenheit von 85% basierend auf Umfragen unter Kreditnehmern.

- Callcenter -Vorgänge: Das Callcenter eines Peulen 1 Million Anfragen jährlich, um sofortige und effiziente Antworten auf die Kundenbedürfnisse zu gewährleisten.

- Digitaler Support: Das Unternehmen hat eine mobile App gestartet, die eine Echtzeit-Darlehensverfolgung und den Kundensupport bietet, bei dem eine Benutzerakaditionsrate von zugenommen wurde 60% unter neuen Kreditnehmern.

- Feedback -Mechanismus: Ein KEFER führt regelmäßige Feedback -Sitzungen mit Kunden durch, um Verbesserungsbereiche zu identifizieren, was direkt zu einer Erhöhung der Retentionsraten durch beigetragen hat 10% Jahr-über-Jahr.

Ein korrektes Unternehmen - Geschäftsmodell: Schlüsselressourcen

Ein Korporation, ein führendes Unternehmen für Verbraucherfinanzierungen in Japan, stützt sich auf mehrere wichtige Ressourcen, die für seine Geschäftstätigkeit und die Wertschöpfung entscheidend sind. Im Folgenden finden Sie die kritischen Komponenten, die die wichtigsten Ressourcen einesul darstellen.

Finanzkapital

Ein einmules Unternehmen hat eine solide finanzielle Grundlage, die für seine Kreditvergabebereiche von wesentlicher Bedeutung ist. Zum jüngsten Finanzberichten belief sich das Gesamtvermögen eines PERS auf ungefähr ¥ 614 Milliarden (um 5,6 Milliarden US -Dollar). Das Unternehmen meldete finanzielle Verbindlichkeiten bei etwa 577 Milliarden ¥ (etwa 5,3 Milliarden US -Dollar), was zu einem Nettovermögenswert von ungefähr führt 37 Milliarden ¥ (um 340 Millionen Dollar). Dieses Finanzkapital bietet den erforderlichen Ressourcen, um Kredite zu finanzieren und die Betriebskosten zu verwalten.

Technologieinfrastruktur

Aiful hat erheblich in die Technologie investiert, um seine Servicebereitstellung und die betriebliche Effizienz zu verbessern. Das Unternehmen verwendet fortschrittliche Datenanalysen und KI, um das Kreditrisiko zu bewerten, was bei der Entscheidung über Kreditvergabefunktionen hilft. Im Geschäftsjahr 2022 hat ein verdächtig ungefähr zugewiesen 8,1 Milliarden ¥ (um 73 Millionen Dollar) für IT -Infrastrukturentwicklung. Diese Investition hat den Kundenservice durch schnellere Anwendungsverarbeitung und bessere Betrugserkennungsmechanismen verbessert.

| Jahr | IT -Investition (¥ Milliarden) | IT -Investition (USD Millionen) | Kreditzeit (Tage) (Tage) |

|---|---|---|---|

| 2020 | 7.5 | 68 | 3 |

| 2021 | 7.9 | 72 | 2.5 |

| 2022 | 8.1 | 73 | 2 |

Erfahrene Belegschaft

Ein körperliches Unternehmen ist stolz darauf, eine qualifizierte Belegschaft zu haben, die eine entscheidende Rolle in seinen Geschäftstätigkeit spielt. Ab 2023 wird ein Preis ungefähr eingesetzt 2,200 Mitarbeiter, einschließlich Finanzanalysten, Kundendienstmitarbeiter und Risikomanagementspezialisten. Das Unternehmen konzentriert 1,5 Milliarden ¥ (etwa 14 Millionen Dollar) jährlich für Mitarbeiterausbildungsprogramme. Diese Investition in die Humanressourcen stellt sicher, dass die Mitarbeiter gut ausgestattet sind, um die Kundenbedürfnisse zu decken und komplexe finanzielle Szenarien zu erfüllen.

| Jahr | Mitarbeiterzahl | Schulungsinvestition (¥ Millionen) | Schulungsinvestition (USD Tausend) |

|---|---|---|---|

| 2020 | 2,000 | 1,200 | 11,000 |

| 2021 | 2,100 | 1,400 | 12,700 |

| 2022 | 2,200 | 1,500 | 13,600 |

Ein korrektes Unternehmen - Geschäftsmodell: Wertversprechen

Ein Korporation, ein führendes Unternehmen für Verbraucherfinanzierung in Japan, bietet eine einzigartige Reihe von Wertversprechen an, die den unterschiedlichen Bedürfnissen seiner Kundensegmente gerecht werden. Diese Wertvorschläge sollen einen erheblichen Wert schaffen und gleichzeitig einige von seinen Wettbewerbern auf dem hochwettbewerbsintensiven Finanzdienstleistungsmarkt unterscheiden.

Zugängliche Kreditlösungen

AUFUL bietet zugängliche Kreditlösungen, die auf die finanziellen Bedürfnisse verschiedener Verbraucherdemografien zugeschnitten sind. Zum Geschäftsjahr 2022 meldete ein Verbraucher einen Verbraucherkreditguthaben von ungefähr 1,3 Billionen ¥ (rund 10 Milliarden US -Dollar), die Millionen von Kunden bedienen. Das Unternehmen konzentriert sich darauf, Kredite ohne umfangreiche Sicherheitenanforderungen anzubieten und so den Zugang zu Krediten für Personen mit begrenzter Finanzgeschichte zu erweitern.

Schneller Genehmigungsprozess

Der Genehmigungsprozess für Kredite in einem verdorbenen ist rationalisiert und effizient. Im Durchschnitt hat ein verdächtig eine Zulassungszeit von 30 Minuten für persönliche Kredite. Ihre digitalen Plattformen ermöglichen Online -Anwendungen, verringern die traditionelle Belastung des Papierkrams und die Verbesserung des Kundenerlebnisses. Laut einer Umfrage zur Kundenzufriedenheit von 2022 Over 87% von Kreditnehmern äußerte sich zufrieden mit der Servicegeschwindigkeit.

Flexible Rückzahlungsoptionen

Ein weiterer wesentlicher Aspekt des Wertversprechens eines PUEfL sind die flexiblen Rückzahlungsoptionen für Kunden. Mit einem verdorbenen Kreditnehmern können Kreditnehmer aus verschiedenen Rückzahlungsplänen auswählen, einschließlich monatlicher Raten, zweiwöchentlichen Zahlungen und sogar der Option, Zahlungen unter bestimmten Bedingungen aufzuschieben. Zum jetzigen Berichten herum 45% Die Kunden von den Kunden von den Kunden entschieden sich für maßgeschneiderte Rückzahlungspläne und demonstrierten die Effektivität dieser Strategie bei der Verpflegung individueller finanzieller Situationen.

| Wertversprechen | Details | Statistische Daten |

|---|---|---|

| Zugängliche Kreditlösungen | Verbraucherkredite ohne Sicherheiten | ¥ 1,3 Billionen Darlehensguthaben |

| Schneller Genehmigungsprozess | Durchschnittliche Zulassungszeit von 30 Minuten | 87% Kundenzufriedenheit mit Geschwindigkeit |

| Flexible Rückzahlungsoptionen | Anpassbare Rückzahlungspläne | 45% der Kunden bevorzugen maßgeschneiderte Pläne |

Ein kermes Unternehmen - Geschäftsmodell: Kundenbeziehungen

Ein Korporation betont robuste Kundenbeziehungen, um das Engagement voranzutreiben und die Loyalität zu verbessern. Diese Strategie ist entscheidend für den Kundenakquisition, die Aufbewahrung und das Umsatzwachstum. Nachfolgend finden Sie die Schlüsselkomponenten ihrer Kundenbeziehungsstrategie.

Personalisierte Unterstützung

Ein Corporation wird einen personalisierten Support -Ansatz anwendet, um den individuellen Kundenbedürfnissen gerecht zu werden. Das Kundendienstteam ist geschult, um maßgeschneiderte finanzielle Beratung zu geben, was für ihre Kreditdienste von entscheidender Bedeutung ist. Im Geschäftsjahr 2022 meldete ein Puif eine Kundenzufriedenheitsrate von Kunden 88%Angabe der Wirksamkeit ihrer personalisierten Interaktionen.

Online-Self-Service-Portal

Das Unternehmen bietet ein Online-Self-Service-Portal an, mit dem Kunden ihre Konten unabhängig verwalten können. Dieses Portal enthält Funktionen wie Kreditanträge, Zahlungsabwicklung und Kontoanfragen. Ab dem zweiten Quartal 2023 ungefähr 60% ihrer Transaktionen wurden über diesen digitalen Kanal durchgeführt, was einen wachsenden Trend zur Digitalisierung im Finanzdienstleistungssektor widerspiegelt.

| Jahr | Self-Service-Transaktionen (%) | Kundenzufriedenheitsrate (%) | Kosteneinsparungen aus der Digitalisierung (¥ Milliarden) |

|---|---|---|---|

| 2020 | 30% | 82% | 1.5 |

| 2021 | 45% | 85% | 2.0 |

| 2022 | 55% | 88% | 2.5 |

| 2023 (Q3) | 60% | 88% | 3.0 |

Kundenfeedback -Kanäle

Eine körperliche Gesellschaft bietet aktiv das Kundenfeedback ein, um seine Dienstleistungen zu verbessern. Sie haben mehrere Feedback -Mechanismen, einschließlich Umfragen und Fokusgruppen, implementiert, um Erkenntnisse zu sammeln. Im letzten Geschäftsjahr analysierte ein Feedback von Over 15,000 Befragte, die Verbesserungen in ihrem Kundendienstmodell leiteten. Zusätzlich führte das Feedback zu a 20% Reduzierung der Reaktionszeiten für Kundenanfragen.

Das Unternehmen hat außerdem Feedback in seinen Produktentwicklungsprozess integriert, was zu einem neuen Darlehensprodukt im zweiten Quartal 2023 geführt hat, das die spezifischen Anforderungen von den Kunden entspricht. Dieses Produkt hat bereits zu a beigetragen 10% Erhöhung neuer Kundenkonten innerhalb der ersten sechs Monate nach dem Start.

Aifer Corporation - Geschäftsmodell: Kanäle

Ein Korporation beschäftigt verschiedene Kanäle, um die Wertversprechen effektiv zu kommunizieren und zu liefern. Diese Kanäle ermöglichen es dem Unternehmen, einen breiten Kundenstamm zu erreichen und gleichzeitig den Zugang zu seinen Finanzdienstleistungen zu gewährleisten. Im Folgenden finden Sie die wichtigsten Kanäle, die von einem kreisversorgten Unternehmen verwendet werden.

Online -Plattformen

Eine Online -Plattform eines Publoration der Unternehmen erleichtert das Einbindung und die Lieferung von Services für die Benutzer. Das Unternehmen hat erheblich in seine digitale Infrastruktur investiert. Zum Geschäftsjahr 2023 machten Online -Transaktionen ungefähr ungefähr 30% ihrer Gesamttransaktionen. Die Website bietet verschiedene Dienstleistungen an, einschließlich Kreditanwendungen und Kontoverwaltung, Verbesserung der Kundenbequemlichkeit und der Servicegeschwindigkeit.

Das Unternehmen meldete eine beeindruckende Erhöhung des Website -Verkehrs mit Over 2 Millionen eindeutige Besucher pro Monat. Darüber hinaus haben die Online -Marketing -Bemühungen eines PEUPENs zu a beigetragen 25% steigen bei der Kundenakquise über digitale Kanäle.

Zweigstellen

Ein Corporation unterhält ein Netzwerk von Niederlassungen in ganz Japan. Ab September 2023 ist das Unternehmen tätig 150 ZweigstandorteKundenberatung und Service für Kunden. Diese Filialen befinden sich strategisch in städtischen Gebieten und richten sich an die Zugangsanforderungen der Kunden.

Die Zweigstellen des Unternehmens tragen erheblich zu seinen Gesamteinnahmen bei und generieren ungefähr ungefähr 40% des Gesamtumsatzes Für das Geschäftsjahr 2023. Jede Zweigstelle dient normalerweise herum 300 Kunden pro Tag, um eine effiziente Kundenarbeit und Beziehungsaufbau zu ermöglichen.

Mobile Anwendungen

Die mobile Anwendung, die von einem Corporation entwickelt wurde, hat sich als entscheidender Kanal für die Kundeninteraktion entwickelt. Mit Over 1 Million DownloadsDie App kombiniert Funktionen und benutzerfreundliches Design, sodass Kunden ihre Kredite und Zahlungen nahtlos verwalten können.

Die App enthält Echtzeit-Benachrichtigungen und Aktualisierungen von Kreditstatus, was das Kundenbindung verbessert hat. Neuere Daten aus Q2 2023 beleuchten, dass mobile App -Benutzer zu einem Beitrag führen 35% der Online -Transaktionenden wachsenden Trend zu Mobile Banking -Lösungen präsentieren.

| Kanal | Beitrag zum Umsatz (%) | Monatliche Benutzer (ab Q3 2023) | Einzigartige monatliche Besucher (Web) |

|---|---|---|---|

| Online -Plattformen | 30% | 2 Millionen (Web) | 1 Million (mobile App) |

| Zweigstellen | 40% | 150 Standorte | N / A |

| Mobile Anwendungen | 35% | 1 Million (Downloads) | N / A |

Die Nutzung dieser verschiedenen Kanäle durch die Unternehmen unterstreicht das Engagement für die Bereitstellung kundenorientierter Finanzdienstleistungen, die sich an technologische Fortschritte und das Verhalten der Verbraucher anpassen.

Ein korrektes Unternehmen - Geschäftsmodell: Kundensegmente

Ein kerlaubes Unternehmen zielt hauptsächlich auf drei bedeutende Kundensegmente ab: einzelne Kreditnehmer, kleine und mittlere Unternehmen (KMU) und Kunden mit hohem Risiko. Jedes Segment hat unterschiedliche Merkmale und Bedürfnisse, die sich durch maßgeschneiderte Finanzprodukte und -dienstleistungen effektiv effektiv ansprechen.

Einzelne Kreditnehmer

Ein Corporation bietet persönliche Kredite an, die auf einzelne Kreditnehmer zugeschnitten sind. Zum Abschluss des Geschäftsjahres bis März 2023 berichtete das Unternehmen, dass sein individuelles Darlehensabschnitt ungefähr beigetragen hat 62% des Gesamtumsatzes. Die durchschnittliche Darlehensgröße für einzelne Kreditnehmer lag von JPY 100.000 Zu JPY 500.000mit einem durchschnittlichen Zinssatz um 15% pro Jahr.

Kleine und mittlere Unternehmen

Das KMU -Segment ist entscheidend für eine verdische und trägt ungefähr bei 25% des Gesamtumsatzes. Aifif bietet Geschäftskredite, Ausrüstungsfinanzierung und Betriebskapitallösungen für KMU an. Im Jahr 2023 gab ein verdächtig bekannt, dass der durchschnittliche Darlehensbetrag für KMU ungefähr betrug JPY 1 Million. Die Rückzahlungsperioden reichen von 6 Monate bis 5 Jahreund die Zinssätze können zwischen variieren. 8% und 12% pro JahrAbhängig von der Kreditwürdigkeit und der Finanzgeschichte des Kreditnehmers.

Kunden mit hohem Risiko

Ein Publizier zielt auch auf Kunden mit hohem Risiko ab, ein Segment, das aufgrund von Initiativen zur finanziellen Einbeziehung zu Wachstum geführt hat. Diese Kundengruppe enthält fast 13% des gesamten Kreditportfolios. Im Jahr 2023 berichtete ein Puif, dass der durchschnittliche Kreditbetrag für Kunden mit hohem Risiko ungefähr beträgt JPY 300.000Die Zinssätze sind deutlich höher und haben gemessen 18% bis 25%das mit dieser Bevölkerung verbundene erhöhte Risiko widerspiegeln. Die Standardrate in diesem Segment lag in der Nähe 10% im vorherigen Geschäftsjahr.

| Kundensegment | Umsatzbeitrag | Durchschnittliche Darlehensgröße | Zinssatz | Rückzahlungszeit | Standardrate |

|---|---|---|---|---|---|

| Einzelne Kreditnehmer | 62% | JPY 100.000 - 500.000 | 15% | Nicht angegeben | Nicht anwendbar |

| Kleine und mittlere Unternehmen | 25% | JPY 1 Million | 8% - 12% | 6 Monate - 5 Jahre | Nicht anwendbar |

| Kunden mit hohem Risiko | 13% | JPY 300.000 | 18% - 25% | Nicht angegeben | 10% |

Diese detaillierte Segmentierung ermöglicht es einem produzierten Unternehmen, seine Angebote anzupassen, um sicherzustellen, dass jede Gruppe die Dienstleistungen erhält, die ihren einzigartigen Bedürfnissen und finanziellen Situationen am besten entsprechen.

Ein korrektes Unternehmen - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur eines körperlichen Unternehmens ist von entscheidender Bedeutung, um zu verstehen, wie das Unternehmen seine Ausgaben verwaltet und gleichzeitig Wert liefert. Im Folgenden finden Sie die Schlüsselkomponenten ihrer Kostenstruktur:

Kreditverarbeitungskosten

Die Kreditverarbeitungskosten umfassen alle Ausgaben im Zusammenhang mit der Bewertung, Genehmigung und Auszahlung von Darlehen. Im Geschäftsjahr bis März 2023 meldete eine Kredite für die Verarbeitungskosten in Höhe von Darlehensabrechnungen in Höhe 4,5 Milliarden ¥. Diese Kosten umfassen Gehälter der Verarbeitungsmitarbeiter, Technologie, die für die Verarbeitung von Anwendungen verwendet werden, und die damit verbundenen Verwaltungsunterstützungskosten.

Technologieinvestition

Technologische Fortschritte sind für die Verbesserung der betrieblichen Effizienz und die Verbesserung des Kundenerlebnisses mit einem Vorifter von wesentlicher Bedeutung. Im Jahr 2023 erreichten die Kapitalausgaben eines Peulens für Technologie 2,8 Milliarden ¥, darstellen a 12% Erhöhen Sie sich gegenüber dem Vorjahr. Diese Investition konzentriert sich hauptsächlich auf Datenanalysen, Blockchain -Integration für sichere Transaktionen und Verbesserungen der mobilen Anwendungen, um Kreditanwendungen zu erleichtern.

Compliance -Ausgaben

Die Compliance -Kosten sind für eine FIL von entscheidender Bedeutung, um die behördlichen Anforderungen zu erfüllen und ethische Kreditvergabepraktiken zu gewährleisten. Im Geschäftsjahr 2023 entstand ein Verbrauch 1,2 Milliarden ¥. Zu diesen Kosten gehören Rechtskosten, Audits und die Umsetzung neuer Compliance -Systeme, um sich an aktualisierten finanziellen Vorschriften anzupassen.

| Kostenkategorie | Geschäftsjahr 2023 Kosten (¥ Milliarden) | Veränderung gegenüber dem Vorjahr (%) |

|---|---|---|

| Kreditverarbeitungskosten | 4.5 | N / A |

| Technologieinvestition | 2.8 | 12 |

| Compliance -Ausgaben | 1.2 | N / A |

Der Fokus von Aififes auf die Aufrechterhaltung einer ausgewogenen Kostenstruktur ist entscheidend, um die Rentabilität zu maximieren und gleichzeitig den Qualitätsdienst zu halten. Durch die effektive Verwaltung dieser Ausgaben ist ein Puif positioniert, um einen Wettbewerbsvorteil auf dem Finanzdienstleistungsmarkt zu erhalten.

Aiful Corporation - Geschäftsmodell: Einnahmequellenströme

Ein Korporation generiert Einnahmen über mehrere Schlüsselströme, die sich hauptsächlich auf Finanzdienstleistungen konzentrieren. Im Folgenden finden Sie detaillierte Einblicke in die Haupteinnahmequellen:

Zinserträge

Ein erheblicher Teil der Einnahmen von Aiful ergibt sich aus Zinserträgen, die aus Kredite abgeleitet werden, die Verbrauchern und Unternehmen zur Verfügung gestellt werden. Im Geschäftsjahr 2022 berichtete ein Preis ungefähr 106,1 Milliarden ¥ in Zinserträgen, die eine Erhöhung aus widerspiegeln ¥ 100,5 Milliarden im Vorjahr. Der durchschnittliche Zinssatz für Verbraucherkredite steht herum 18% bis 25% Abhängig von der Kreditwürdigkeit des Kreditnehmers.

Verarbeitungsgebühren

Aifer erzielt auch Einnahmen durch Bearbeitungsgebühren, die mit Kreditanträgen und Auszahlungen verbunden sind. Im selben Geschäftsjahr machten sich die Bearbeitungsgebühren ungefähr aus ¥ 12,3 Milliarden des Gesamtumsatzes. Dieses Segment hat eine stetige Wachstumsrate von ungefähr verzeichnet 5% gegenüber dem Vorjahr Da sich mehr Kunden für Online -Kreditdienste entscheiden. Eine Aufschlüsselung der Verarbeitungsgebühren ist unten aufgeführt:

| Jahr | Bearbeitungsgebühren (¥ Milliarden) | Wachstumsrate (%) |

|---|---|---|

| 2020 | ¥10.5 | - |

| 2021 | ¥11.7 | 11.4 |

| 2022 | ¥12.3 | 5.1 |

Verspätete Zahlungsstrafen

Verspätete Zahlungsstrafen tragen zur Umsatzstrategie einesul bei und erfassen Gebühren von Kunden, die die Rückzahlungspläne nicht erfüllen. Dieser Umsatzstrom erzeugte ungefähr 8,8 Milliarden ¥ Im Geschäftsjahr 2022, das sich umsetzt 8% des Gesamtumsatzes. Die durchschnittliche Strafgebühr kann so hoch sein wie ¥5,000 pro verspäteter Zahlung abhängig vom Darlehensbetrag und der Dauer der Verzögerung.

Eine Zusammenfassung der Strafen der späten Zahlung in den letzten Jahren zeigt den Trend, das Vertrauen in diese Einnahmequelle zu steigern:

| Jahr | Verspätte Zahlungsstrafen (Yen Milliarden) | Prozentsatz des Gesamtumsatzes (%) |

|---|---|---|

| 2020 | ¥7.2 | 8.0 |

| 2021 | ¥8.5 | 7.5 |

| 2022 | ¥8.8 | 8.0 |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.