|

Jaccs Co., Ltd. (8584.t): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

JACCS Co., Ltd. (8584.T) Bundle

In der schnelllebigen Welt der Finanzen steht Jaccs Co., Ltd. an einem Scheideweg, an dem die Chancen strategische Entscheidungsfindung entspricht. Mit der BCG -Matrix (Boston Consulting Group) befassen wir uns mit dem Portfolio des Unternehmens und enthüllen seine Stars, Cash -Kühe, Hunde und Fragen. Von florierenden persönlichen Kreditsegmenten in Asien bis hin zu den Herausforderungen veralteter Produkte deckt diese Analyse auf, wo Jaccs glänzt und wo sie möglicherweise drehen muss. Begleiten Sie uns, während wir die Finanzlandschaft von JACCs erkunden und Einblicke in das Wachstumspotenzial und die Marktpositionierung geben.

Hintergrund von Jaccs Co., Ltd.

Jaccs Co., Ltd., gegründet in 1954ist ein prominentes Finanzdienstleistungsunternehmen mit Sitz in Japan. JACCS hat sich ursprünglich auf Verbraucherkredite konzentriert und hat sich entwickelt, um eine breite Palette von Finanzdienstleistungen anzubieten, darunter Kreditkarten, Autokredite und persönliche Kredite. Das Unternehmen ist bekannt für seine innovativen Praktiken und die starke Marktpräsenz.

Zum jüngsten Geschäftsjahr meldete Jaccs einen Umsatz von ungefähr JPY 248 MilliardenPräsentation eines signifikanten Wachstums seiner Kredit- und Kreditabteilungen. Das Unternehmen ist hauptsächlich in Japan tätig, mit zusätzlichen Unternehmungen in südostasiatischen Märkten.

JACCS hat eine robuste digitale Plattform entwickelt, die das Kundenbindung verbessert und die Servicebereitstellung optimiert. Dieser technologische Fortschritt ist in der sich schnell entwickelnden Finanzlandschaft von entscheidender Bedeutung. Das Engagement des Unternehmens zur Verbesserung des Kundenerlebnisses hat seinen Marktanteil gestärkt und es zu einem wichtigen Akteur im Bereich der Verbraucherfinanzierung ist.

Die Aktie des Unternehmens wird öffentlich gegen die gehandelt Tokyo Stock Exchange Unter dem Tickersymbol 8584. Im vergangenen Jahr hat Jaccs Aktienkursschwankungen erlebt, die größtenteils von den regionalen wirtschaftlichen Bedingungen und dem Wettbewerb durch Fintech -Unternehmen beeinflusst wurden.

Mit dem Fokus auf nachhaltiges Wachstum möchte Jaccs seinen internationalen Fußabdruck erweitern und gleichzeitig sein Kerngeschäft in Japan beibehalten. Strategische Partnerschaften und Akquisitionen waren für seine Wachstumsstrategie entscheidend und ermöglichten es ihm, seine Dienstleistungen zu diversifizieren und seinen Wettbewerbsvorteil zu verbessern.

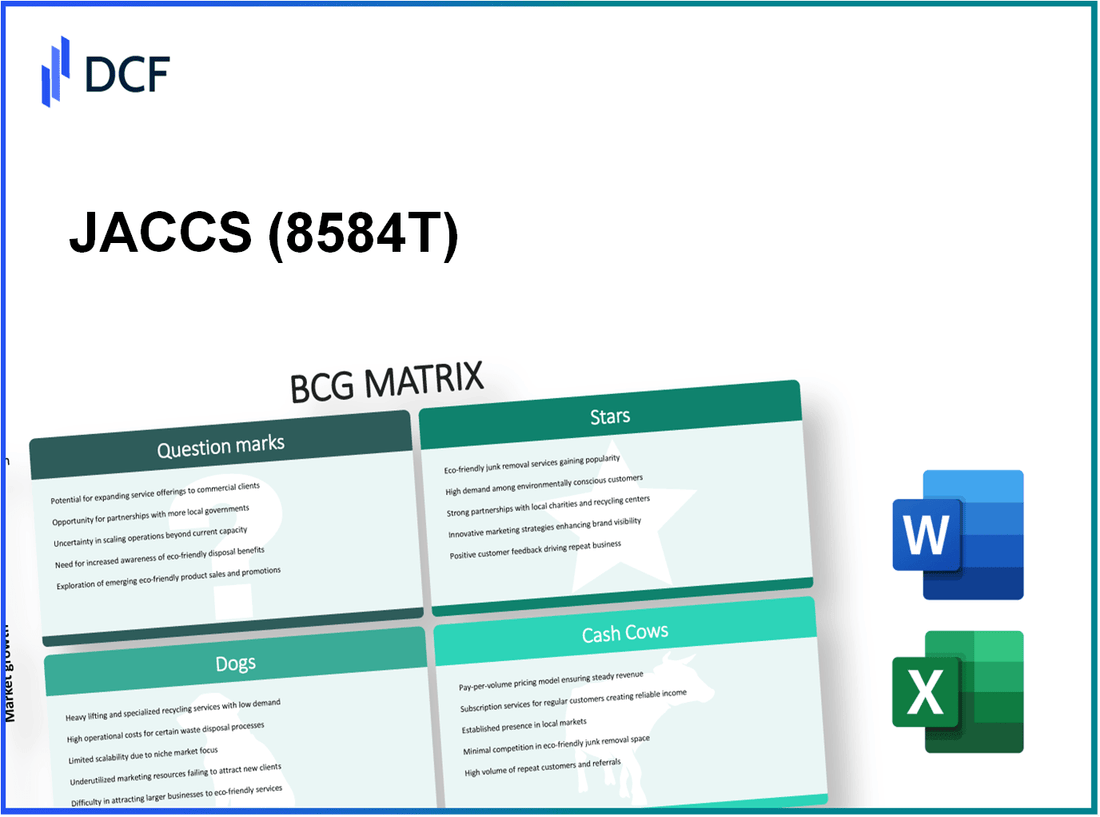

Jaccs Co., Ltd. - BCG Matrix: Sterne

Jaccs Co., Ltd. betreibt mehrere Produktlinien, die gemäß der Boston Consulting Group Matrix als Sterne qualifiziert sind. Diese Produkte zeichnen sich durch einen hohen Marktanteil und schnelle Wachstumsraten aus, wodurch der Umsatz des Unternehmens erheblich beiträgt und erhebliche Investitionen zur Aufrechterhaltung ihrer Positionen erfordern.

Persönliche Darlehensprodukte in schnell wachsenden asiatischen Märkten

JACCS hat in seinem persönlichen Kreditsegment in ganz Asien eine bemerkenswerte Wachstumskurie verzeichnet. Ab den neuesten Berichten wird der Markt für persönliche Kredite in Asien voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von wachsen 12.5% von 2021 bis 2026.

In Japan lag der Marktanteil von JACCS an persönlichen Krediten auf ungefähr 15% Im Jahr 2023 ist es in diesem Segment führend. Die gesamten persönlichen Darlehensauszahlungen des Unternehmens erreichten ¥ 700 Milliarden (etwa 6,3 Milliarden US -Dollar) im letzten Geschäftsjahr, das ein Wachstum von widerspiegelt 20% Jahr-über-Jahr.

Kreditkartendienste in Regionen mit hohen Annahmesätzen

Der Kreditkartenmarkt in Japan ist robust, und Jaccs hält einen Marktanteil von 8% Ab 2023. Das Kreditkartensegment hat eine Wachstumsrate von verzeichnet 9% jährlich, angetrieben von Erhöhung der Verbraucherausgaben und der Einführung der digitalen Zahlung.

Im Jahr 2022 berichteten Jaccs 300 Milliarden ¥ (etwa 2,7 Milliarden US -Dollar) in Kreditkartentransaktionen, die a markiert haben 15% Erhöhen Sie sich gegenüber dem Vorjahr. Das Unternehmen investiert weiterhin in Marketing und Partnerschaften, um seine Sichtbarkeit in der Wettbewerbslandschaft zu verbessern.

Autodarlehensdienstleistungen in wachsenden städtischen Gebieten

Jaccs hat auf dem Autodarlehensmarkt eine bedeutende Nische geschnitten, insbesondere in städtischen Zentren, die sich einer raschen Entwicklung unterziehen. Der Autodarlehensmarkt in Japan wird voraussichtlich auf einem CAGR von wachsen 10% bis 2025.

Ab 2023 erreichte JACCs einen Marktanteil von 12% im Autodarlehensegment mit Gesamtautodarlehen in Höhe 500 Milliarden ¥ (etwa 4,5 Milliarden US -Dollar). Dies ist ein Wachstum von gegenüber dem Vorjahr von 18%, zugeordnet auf erhöhte Fahrzeugkäufe und günstige Kreditzinsen.

| Produktkategorie | Marktanteil (%) | Jährliche Wachstumsrate (%) | Gesamtdarlehensbetrag (Yen Milliarden) | Gesamtdarlehensbetrag (USD Milliarden) |

|---|---|---|---|---|

| Persönliche Kredite | 15 | 20 | 700 | 6.3 |

| Kreditkarten | 8 | 15 | 300 | 2.7 |

| Autodarlehen | 12 | 18 | 500 | 4.5 |

Zusammenfassend zeigt Jaccs Co., Ltd. ein starkes Portfolio von Sternprodukten innerhalb der BCG-Matrix, insbesondere in persönlichen Darlehen, Kreditkartendiensten und Autodarlehen, die alle auf wachstumsstarken Märkten florieren und erhebliche Marktanteile aufrechterhalten.

Jaccs Co., Ltd. - BCG -Matrix: Cash -Kühe

Jaccs Co., Ltd., ein herausragender Akteur im Verbraucherfinanzierungssektor in Japan, zeigt mehrere wichtige Attribute einer Geldkuh in der BCG -Matrix.

Etablierte Verbraucherfinanzierungsdienste in Japan

JACCS hat eine robuste Grundlage für die Verbraucherfinanzierung, die seine Position auf dem japanischen Markt speziell nutzt. Nach den neuesten Finanzberichten hat JACCS einen stabilen Marktanteil von gemeldet 11.3% auf dem Verbraucherkreditmarkt, was ungefähr ungefähr 1,2 Billionen ¥ in ausstehenden Kredite zum Geschäftsjahr 2023.

Langfristige Autokreditportfolios mit stabilen Renditen

Das Unternehmen hat gut etablierte langfristige Autodarlehenportfolios entwickelt. Das Autodarlehensegment hat beigetragen 450 Milliarden ¥ im Jahr 2023 im Umsatz und bei der Aufrechterhaltung einer beeindruckenden Nettozinsspanne von 3.5%. Diese Kredite haben eine konsequente Rückzahlungsrate von 98.7%ein Risiko mit geringem Risiko angeben profile Das gewährleistet stabile Renditen.

| Jahr | Autodarlehensumsatz (Yen Milliarden) | Nettozinsspanne (%) | Rückzahlungsrate (%) |

|---|---|---|---|

| 2021 | 430 | 3.2 | 97.5 |

| 2022 | 440 | 3.4 | 98.0 |

| 2023 | 450 | 3.5 | 98.7 |

Gut verwurzelte Ratenverkaufsdienste

JACCS hat auch einen starken Fußabdruck in der Branche für Ratenverkaufsdienste eingerichtet. Im jüngsten Geschäftsjahr machte dieses Segment aus 300 Milliarden ¥eine signifikante darstellen 6% Wachstum aus dem Vorjahr, obwohl der Gesamtmarkt langsam war. Der Marktanteil des Unternehmens in diesem Bereich bleibt solide bei 15%, angetrieben von strategischen Partnerschaften mit großen Einzelhändlern und einem starken Markenreputation.

Die betriebliche Effizienz in diesem Sektor ermöglicht es JACCs, niedrigere Marketingkosten aufrechtzuerhalten und gleichzeitig Kunden zu gewinnen und so einen positiven Beitrag zum gesamten Cashflow zu tragen. Der Fokus des Unternehmens auf die Aufbewahrung bestehender Kunden hat zu einer Kundenzufriedenheit von Kunden geführt 4.6/5, um ein hohes Maß an Wiederholungsgeschäft zu gewährleisten.

Jaccs Co., Ltd. - BCG Matrix: Hunde

Jaccs Co., Ltd. betreibt mehrere veraltete Darlehensprodukte, bei denen niedrige Akzeptanzsätze verzeichnet wurden. Zum Beispiel bietet das Unternehmen persönliche Kredite mit hohen Zinsen, die mit Marktalternativen nicht wettbewerbsfähig sind. Nach den jüngsten Finanzberichten haben diese Kreditprodukte eine Adoptionsrate von nur 5%, erheblich zurückgeblieben hinter der Industrie -Durchschnittswerte von rund um 20%. Infolgedessen können die veralteten Angebote von JACCS nicht neue Kunden anziehen und sich auf den Gesamtmarktanteil auswirken.

Die rückläufigen Märkte für traditionelle Finanzierungsoptionen haben die Herausforderungen für JACCs verschärft. Die Nachfrage nach persönlichen und Autodarlehen in Japan ist durch gesunken 15% In den letzten fünf Jahren bevorzugt Fintech -Lösungen. Infolge 10% des Gesamtumsatzes im letzten Geschäftsjahr im Vergleich zu 15% In den vergangenen Jahren.

Darüber hinaus verfügt Jaccs über mehrere unterdurchschnittliche Zweige in gesättigten Bereichen. Das Unternehmen hat vorbei 50 Physische Zweige, aber viele arbeiten mit Verlust, insbesondere in Metropolen, in denen der Wettbewerb sowohl durch traditionelle Banken als auch auf aufstrebenden Fintech -Unternehmen heftig ist. Zum Beispiel haben Filialen in Tokio nachstehend durchschnittliche jährliche Einnahmen gemeldet ¥ 30 Millionen, während die Betriebskosten bleiben 40 Millionen ¥ pro Zweig. Diese Ungleichheit zeigt einen Bargeldabfluss mit minimaler Kapitalrendite an.

| Zweigstandort | Durchschnittlicher Jahresumsatz (¥) | Betriebskosten (¥) | Nettogewinn/Verlust (¥) |

|---|---|---|---|

| Tokio | 30,000,000 | 40,000,000 | (10,000,000) |

| Osaka | 28,000,000 | 39,000,000 | (11,000,000) |

| Nagoya | 25,000,000 | 38,000,000 | (13,000,000) |

| Fukuoka | 27,000,000 | 37,000,000 | (10,000,000) |

Angesichts der überwältigenden Leistung dieser Produkte und Zweige steht Jaccs vor einer erheblichen Herausforderung. Die Auswirkungen der Aufrechterhaltung dieser „Hunde“ innerhalb des Portfolios könnten zu einer weiteren Kapitalverschwendung führen, da sie Bargeldfallen repräsentieren und Ressourcen konsumieren, ohne erhebliche Renditen zu erzielen. Finanzanalysten empfehlen, dass JACCs die Veräußerung von diesen niedrig leistungsstarken Vermögenswerten in Betracht ziehen, um sich auf vielversprechendere Segmente ihres Geschäfts zu konzentrieren und die Gesamtrentabilität zu verbessern.

Jaccs Co., Ltd. - BCG Matrix: Fragezeichen

Innerhalb von JACCS Co., Ltd. umfasst die Kategorie der Fragezeichen eine Reihe aufstrebender Produkte und Dienstleistungen, die ein erhebliches Wachstumspotenzial haben, aber derzeit einen niedrigen Marktanteil haben. Diese Möglichkeiten erfordern erhebliche Investitionen, um entweder die Markttraktion oder das Risiko zu gewinnen, als Hunde eingestuft zu werden.

Aufkommende digitale Finanzplattformen

JACCS hat begonnen, verschiedene digitale Finanzplattformen zu erkunden, die darauf abzielen, das Kundenerlebnis und die betriebliche Effizienz zu verbessern. Zum Beispiel hat der Digital Wallet -Sektor ein schnelles Wachstum verzeichnet, wobei der globale Markt für digitale Geldbörse erwartet wird 7,6 Billionen US -Dollar bis 2025 wachsen in einem CAGR von 15.4% Ab 2020.

Im Jahr 2023 meldete Jaccs eine Marktdurchdringung von nur 4% In diesem aufstrebenden Segment, was auf einen erheblichen Wachstumsraum hinweist. Die Investition des Unternehmens in diese Plattformen lag insgesamt um 1,5 Milliarden ¥ Während des letzten Geschäftsjahres, um den Marktanteil zu steigern und Funktionen zu verbessern, die eine breitere Benutzerbasis anziehen.

Neue Fintech -Kollaborationen

JFACC hat auch Partnerschaften mit mehreren Fintech -Startups geschlossen, um innovative Lösungen zu schaffen, die auf die Bedürfnisse der Verbraucher zugeschnitten sind. Im Jahr 2022 arbeitete JACCS mit einem prominenten Fintech-Unternehmen zusammen, das sich auf KE-gesteuerte Kreditbewertung spezialisiert hat, was aufgrund der wachsenden Nachfrage nach schnelleren und zuverlässigeren Kreditbewertungen einen Anstieg des Interesses verzeichnete.

Diese Partnerschaft führte zu einem Pilotprogramm, das die Zinssätze für die Kreditgenehmigung um ungefähr erhöhte 25%. Trotz dieser Verbesserung bleibt der Marktanteil für KI-basierte Kreditlösungen nur bei gerecht 3%. Jaccs plant, zusätzliche zuzuweisen 500 Millionen ¥ für aggressive Marketingkampagnen zur Förderung dieser Dienste.

Innovative Finanzprodukte in der Testphase

JACCS testet derzeit mehrere innovative Finanzprodukte, darunter flexible Zahlungspläne und abonnementbasierte Finanzierungsmodelle. Diese Produkte richten sich an die sich entwickelnde Landschaft der Verbraucherfinanzierung und stützen sich in den Trend der Personalisierung und Anpassungsfähigkeit in Finanzlösungen.

Nach den neuesten Berichten hat JACCS einen potenziellen Kundenbasis von identifiziert 10 Millionen Benutzer für diese Angebote; Die tatsächlichen Adoptionsraten sind jedoch niedrig, wobei die aktuellen Benutzer bei geschätzt werden 200,000nur darstellen 2% Marktdurchdringung. Das Unternehmen plant, zusätzliche zu investieren 1 Milliarde ¥ In den nächsten zwei Jahren, um diese Produkte weiterzuentwickeln und zu vermarkten 10 Milliarden Dollar im Jahr 2023.

| Produkt/Dienstleistung | Aktueller Marktanteil | Wachstumsrate (CAGR) | Investition (¥ Milliarden) | Potenzieller Kundenstamm | Aktuelle Benutzer |

|---|---|---|---|---|---|

| Digitale Brieftaschenplattformen | 4% | 15.4% | 1.5 | 10 Millionen | 400,000 |

| AI-gesteuerte Kreditlösungen | 3% | 25% | 0.5 | 10 Millionen | 300,000 |

| Abonnementbasierte Finanzierung | 2% | 20% | 1.0 | 10 Millionen | 200,000 |

Das Potenzial in diesen Fragen kategorien unterstreicht die Notwendigkeit von JACCs, strategisches Marketing und Investitionen auszuführen, um nicht nur den Marktanteil zu erhöhen, sondern auch diese Chancen in profitable Unternehmen zu verwandeln. Mit dem richtigen Fokus und der richtigen Ressourcen könnten sich diese Segmente zu erheblichen Mitwirkenden zum gesamten Geschäftsportfolio von JACCS entwickeln.

Die BCG -Matrix bietet einen klaren Rahmen für Jaccs Co., Ltd., um ihre vielfältigen Angebote, Wachstumschancen und potenzielle Risiken strategisch zu bewerten. Durch die Nutzung seiner Sterne für maximale Auswirkungen, die Förderung von Cash -Kühen für konsistente Einnahmen, die Bekämpfung der Schwächen von Hunden und das strategische Investition in Fragezeichen können JACCS seine Wettbewerbspositionierung in der Dynamic Finance -Landschaft verbessern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.