|

AIB Group Plc (A5G.IR): Canvas -Geschäftsmodell |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

AIB Group plc (A5G.IR) Bundle

Das Geschäftsmodell Canvas von AIB Group Plc bietet einen faszinierenden Einblick in die operativen Strategien einer der führenden Finanzinstitute Irlands. Durch die Prüfung der wichtigsten Partnerschaften, Aktivitäten und Kundensegmente können wir aufdecken, wie AIB die sich ständig weiterentwickelnde Bankenlandschaft navigiert. Tauchen Sie tiefer, um zu untersuchen, wie dieses umfassende Rahmen es AIB ermöglicht, innovative finanzielle Lösungen zu liefern und einen Wettbewerbsvorteil auf dem Markt zu erhalten.

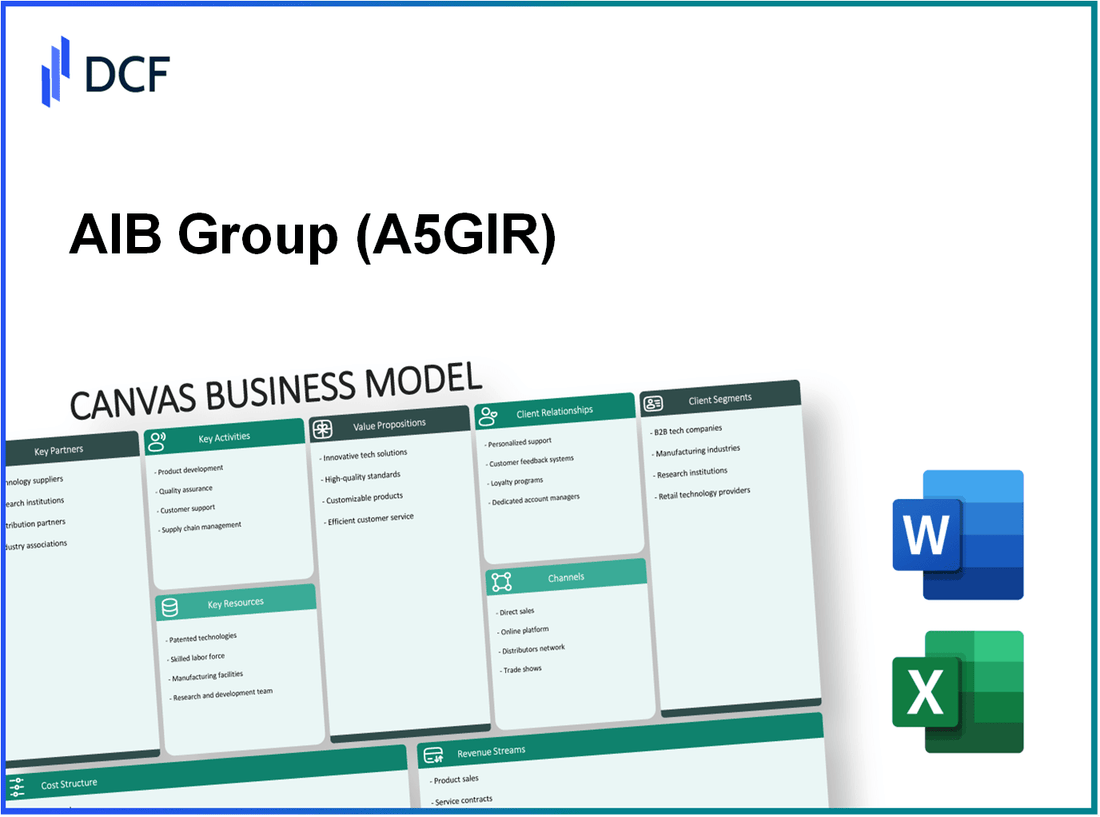

AIB Group Plc - Geschäftsmodell: Schlüsselpartnerschaften

Die AIB Group PLC beteiligt sich auf verschiedene strategische Partnerschaften, um ihre Angebote und die Marktposition zu verbessern. Zu den wichtigsten Partnerschaften gehören die Zusammenarbeit mit Fintech -Unternehmen, Regulierungsbehörden und anderen Finanzinstituten.

Strategische Allianzen mit Fintech -Unternehmen

AIB hat strategische Allianzen mit verschiedenen Fintech -Unternehmen eingerichtet, um ihre digitalen Angebote zu innovieren und zu verbessern. Zum Beispiel hat AIB im Jahr 2021 miteinander verbunden Streifen, eine führende Online -Zahlungsverarbeitungsplattform, um Zahlungslösungen für Unternehmen zu optimieren. Diese Zusammenarbeit ermöglicht es AIB, integrierte Zahlungsdienste bereitzustellen, den E-Commerce zu erleichtern und das Kundenerlebnis zu verbessern.

Darüber hinaus hat AIB APIs implementiert, um Fintech -Lösungen in ihre Bankdienste zu integrieren und eine nahtlose Erfahrung für Kunden zu fördern. Die Einführung solcher Technologien hat einen signifikanten Anstieg der Online -Transaktionen mit Over gezeigt 50% von AIBs Transaktionen, die bis Mitte 2022 über digitale Kanäle auftreten.

Zusammenarbeit mit Aufsichtsbehörden

Die Zusammenarbeit mit den Aufsichtsbehörden ist für die AIB -Gruppe von entscheidender Bedeutung, um die Einhaltung der Risiken zu gewährleisten. AIB arbeitet eng mit dem zusammen Zentralbank von Irland Um seine Geschäftstätigkeit an den regulatorischen Standards auszurichten und neue regulatorische Rahmenbedingungen im Finanzdienstleistungssektor zu erleichtern. In den letzten Jahren hat AIB an Initiativen teilgenommen, die sich auf die Verbesserung der finanziellen Stabilität und auf die Verbraucherschutz konzentrieren.

Ab 2023 hat AIB ungefähr zugewiesen 40 Millionen € Jährlich in Bezug auf die Einhaltung und die Regulierungskosten, was das Engagement für die Erfüllung der sich entwickelnden regulatorischen Anforderungen widerspiegelt.

Partnerschaften mit anderen Finanzinstituten

AIB hat sich mit verschiedenen Finanzinstituten zusammengetan, um ihre Serviceangebote zu erweitern und das Risikomanagement zu verbessern. Insbesondere hat AIB Vereinbarungen mit geschlossen Bank von New York Mellon Für Sorgerechts- und Investmentdienstleistungen. Diese Partnerschaft ermöglicht es AIB, seinen Kunden breitere Lösungen für das Vermögensverwaltung anzubieten.

Darüber hinaus arbeitet AIB mit anderen Banken über Industriekonsortien zusammen, wie z. SCHNELL, um Zahlungssysteme zu verbessern und die grenzüberschreitende Zahlungseffizienz zu verbessern. AIB war einer der frühen Anwender der Swift GPI Initiative, die die grenzüberschreitenden Zahlungszeiten auf eine Frage der Stunden reduziert hat und die Kundenzufriedenheit erheblich verbessert.

| Partnerschaftstyp | Partner | Jahr etabliert | Finanzielle Auswirkungen (Mio. €) |

|---|---|---|---|

| Fintech -Zusammenarbeit | Streifen | 2021 | Nicht öffentlich offengelegt |

| Regulatorische Zusammenarbeit | Zentralbank von Irland | Laufend | 40 |

| Finanzinstitut -Partnerschaft | Bank von New York Mellon | 2019 | Nicht öffentlich offengelegt |

| Branchenkonsortium | SCHNELL | 2017 | Nicht öffentlich offengelegt |

Die strategischen Partnerschaften der AIB Group Plc veranschaulichen sein Engagement für Innovation, Compliance und verbesserte Servicebereitstellung. Durch die Nutzung dieser Kooperationen ist AIB so positioniert, dass sie sich an Marktänderungen anpassen und damit verbundene Risiken effizient mindert.

AIB Group Plc - Geschäftsmodell: Schlüsselaktivitäten

Die AIB Group Plc, ein prominentes Finanzinstitut in Irland, führt mehrere wichtige Aktivitäten durch, die für die Bereitstellung seines Wertversprechens wesentlich sind. Diese Aktivitäten umfassen verschiedene Aspekte von Banking und Finanzen und betonen Innovation, Compliance und Kundenservice.

Bereitstellung von Bank- und Finanzdienstleistungen

Die AIB Group bietet eine Reihe von Dienstleistungen an, die für persönliche, geschäftliche und korporative Bankgeschäfte gerecht werden. Im Jahr 2022 berichtete AIB a 2,02 Milliarden € Gewinn vor Steuern, was eine erhebliche Erhöhung seiner Betriebsleistung widerspiegelt. Die Bank dient vorbei 3,5 Millionen Kunden und bietet Produkte wie Kredite, Hypotheken, Leistungskonten und Sparkonten an. Die Bank verzeichnete auch eine Nettozinsspanne von 1,54 Milliarden € Im Jahr 2022, unterstützt durch starke Nachfrage nach persönlichen Darlehen und verstärkten Hypothekenkrediten.

| Service -Typ | Kundenstamm (2022) | Gewinnbeitrag (2022) |

|---|---|---|

| Persönliches Bankgeschäft | 2,5 Millionen | 1,1 Milliarden € |

| Business Banking | 750,000 | 800 Millionen € |

| Unternehmensbanking | 50,000 | 120 Millionen € |

Entwicklung digitaler Banklösungen

AIB hat stark in digitale Transformationsinitiativen investiert, um das Kundenerlebnis zu verbessern. Ab 2023 überschritten die digitale Bankbasis der Bank der Bank 1,9 Millionen aktive Benutzer, ein Wachstum von 30% Seit 2020 haben die Mobilfunkanmeldungen von AIB übernommen 10 Millionen Downloads und die Bank betont weiterhin die Entwicklung innovativer Lösungen, einschließlich kontaktloser Zahlungen und fortgeschrittener Online -Banking -Funktionen.

Im Jahr 2022 hat AIB ungefähr zugewiesen 200 Millionen € In Richtung digitaler Innovation, Verbesserung der Cybersicherheitsmaßnahmen und zur Integration künstlicher Intelligenz in den Kundendienstbereich. Diese Investition hat zu einer Reduzierung der Betriebskosten durch geführt 15% In den letzten zwei Jahren.

Risikomanagement und Konformität

Das Risikomanagement ist ein Eckpfeiler von AIBs Operationen, insbesondere im Zusammenhang mit sich entwickelnden regulatorischen Rahmenbedingungen. Im Jahr 2022 berichtete AIB a 300 Millionen € Bereitstellung von Darlehensverlusten im Rahmen seiner strengen Risikobewertung und -managementstrategien. Die Kapitalquote der Bank stand bei 16.4%weit über dem erforderlichen regulatorischen Minimum, der eine starke finanzielle Stabilität zeigt. AIB setzt fortschrittliche Analysen und Stresstests ein, um Risiken zu mildern und die Einhaltung von Rahmenbedingungen wie den Basel III -Vorschriften zu gewährleisten.

Die Compliance -Kosten von AIB für 2022 waren ungefähr ungefähr 120 Millionen €das Engagement der Bank für die Einhaltung rechtlicher und regulatorischer Anforderungen.

AIB Group Plc - Geschäftsmodell: Schlüsselressourcen

Die AIB Group PLC nutzt eine Vielzahl von Schlüsselressourcen, die für die Bereitstellung von Wert für seine Kunden und die Aufrechterhaltung eines Wettbewerbsvorteils von entscheidender Bedeutung sind.

Finanzielle und Belegschaft

Die AIB -Gruppe beschäftigt ungefähr 9,000 Mitarbeiter aller Geschäftstätigkeit, was für die Bereitstellung umfassender Finanzdienstleistungen von entscheidender Bedeutung ist. Die Belegschaft besteht aus Fachleuten mit fortgeschrittenen Finanzabschlüssen und Zertifizierungen, die die Fähigkeit der Bank, komplexe Finanzprodukte zu verwalten, verbessert. Im Jahr 2022 meldete AIB über eine Rendite der Eigenkapital (ROE) von 12.5%die Effektivität seines finanziellen Fachwissens bei der Erzielung von Gewinn.

Fortgeschrittene IT -Infrastruktur

AIB hat erheblich in ihre IT -Infrastruktur investiert, wobei die Investitionen in den Investitionen reichen 300 Millionen € 2022. Diese Investition konzentriert sich auf die Verbesserung des Kundenerlebnisses durch digitale Banklösungen, Cybersicherheitsmaßnahmen und Datenanalysefunktionen. Die digitale Bankenplattform der Bank dient nun dient vorbei 1,5 Millionen Aktive Benutzer, die die Effektivität seiner IT -Investition demonstrieren.

| Es Investitionen | Jahr | Betrag (Mio. €) |

|---|---|---|

| Digitale Banklösungen | 2021 | 250 |

| Cybersicherheitsverbesserungen | 2022 | 50 |

| Gesamtinvestition | 2022 | 300 |

Starker Marken- und Kundenvertrauen

Die AIB Group hat eine starke Markenpräsenz in Irland mit Over etabliert 3 Millionen Kunden, die sich auf seine Bankdienste verlassen. In einer kürzlich durchgeführten Umfrage zur Kundenzufriedenheit hat AIB ein Tor erzielt 84% Für die allgemeine Kundenzufriedenheit ist ein Beweis für den Ruf und Vertrauen der Marke unter den Kunden. Darüber hinaus hat die Bank eine starke Bonität von beibehalten Baa1 von Moody's, was auf finanzielle Stabilität und Zuverlässigkeit hinweist.

Das Engagement der Bank für Nachhaltigkeits- und Sozialverantwortungsinitiativen hat das Vertrauen des Kunden weiter verstärkt, wobei die AIB übergeben hat 1 Milliarde € in nachhaltigen Finanzen bis Ende 2022.

AIB Group Plc - Geschäftsmodell: Wertversprechen

Umfassende finanzielle Lösungen

Die AIB Group PLC bietet eine breite Palette von Finanzprodukten und -dienstleistungen, die auf die verschiedenen Kundenbedürfnisse zugeschnitten sind. Ab 2023 verzeichnete AIB im ersten Halbjahr ein Gesamteinkommen von 1,9 Milliarden € und zeigt ein Wachstum, das auf eine starke Nachfrage nach persönlichen und geschäftlichen Bankdiensten zurückzuführen ist. Der Nettozinserträge der Bank betrug 1,3 Milliarden €, was ein Anstieg des Vorjahres von gegenüber dem Vorjahr entspricht 7%.

Sichere und innovative digitale Bankgeschäfte

Die AIB Group hat stark in ihre digitale Bankplattform investiert, was zu einer erheblichen Zunahme des Benutzers Engagement führte. Ab September 2023 hatte die Bank vorbei 1,2 Millionen aktive Mobile Banking -Benutzer, markieren a 25% Erhöhen Sie sich gegenüber dem Vorjahr. Darüber hinaus berichtete die Bank das 70% Von allen Transaktionen werden jetzt über digitale Kanäle durchgeführt, wodurch die Verschiebung zum Online -Banking unterstreicht.

Im Jahr 2022 investierte AIB rund 200 Mio. EUR in Technologie- und Digitalisierungsinitiativen, um das Kundenerlebnis zu verbessern und innovative Lösungen einzuführen. Das Engagement der Bank für Cybersicherheit ist mit einem gemeldeten 95% Erfolgsquote bei der Vereitelung von Cyber -Bedrohungen und der Sicherstellung, dass die Kundendaten sicher sind.

Kundenorientiertes Servicemodell

Der kundenorientierte Ansatz der AIB Group spiegelt sich in den hohen Kundenzufriedenheitsbewertungen wider. Im Jahr 2023 erzielte die Bank einen Net Promoter Score (NPS) von +35, was auf eine starke Kundenbindung und -zufriedenheit hinweist. Darüber hinaus hat die Beschwerdungsauflösung der Bank durchschnittlich 2 Tage, signifikant Verbesserung gegenüber dem Vorjahr.

| Service -Typ | Kundensegment | 2023 Kundenzufriedenheitsbewertung (%) | Nettozinserträge (Mrd. €) |

|---|---|---|---|

| Persönliches Bankgeschäft | Individuen | 88% | 1.0 |

| Business Banking | KMU | 85% | 0.8 |

| Unternehmensbanking | Große Unternehmen | 90% | 1.1 |

Die proaktive Behandlung von AIB mit den Kundenbedürfnissen wird durch seine Kundeninitiativen weiter veranschaulicht, die sich auf das personalisierte Bankgeschäft konzentrieren. Die Bank hat verschiedene Programme eingeführt, um Kunden bei der Finanzplanung zu unterstützen, was zu einer gemeldeten Aufnahme von führt 52% in Beratungsdiensten.

Durch die effektive Kombination dieser Wertversprechen erfüllt die AIB Group Plc nicht nur die Erwartungen seiner verschiedenen Kundensegmente, sondern verfestigt auch seine Position als führend im Wettbewerbsbankensektor.

AIB Group Plc - Geschäftsmodell: Kundenbeziehungen

Die AIB Group PLC hat eine Reihe von Kundenbeziehungen aufgebaut, die das Kundenbindung und die Zufriedenheit verbessern sollen. Durch verschiedene Strategien konzentriert sich die Bank auf Wert, Loyalität und Unterstützung für ihre Kunden.

Personalisierte finanzielle Beratung

Die AIB Group PLC betont den personalisierten Finanzberat, um den unterschiedlichen Bedürfnissen seiner Kunden zu erfüllen. Die Bank beschäftigt sich über 3,000 Berater in ganz Irland, die sich auf maßgeschneiderte Finanzlösungen spezialisiert haben, darunter Anlagestrategien, Altersvorsorge und Vermögensverwaltung. Ab dem zweiten Quartal 2023 berichtete AIB ungefähr 75% seiner Kunden sind mit den personalisierten Dienstleistungen zufrieden, die sie erhalten.

Engagierter Kundensupport

Der Kundensupport ist ein kritischer Bestandteil des Geschäftsmodells von AIB. Die Bank bietet mehrere Kanäle für die Kundeninteraktion, einschließlich Telefon-, Online-Chat- und persönlichen Besprechungen. AIB betreibt ein dediziertes Kundendienstteam, das gelöst wurde 90% von Themen zum ersten Kontakt gemäß ihren neuesten Serviceberichten. Im Jahr 2022 stellte AIB einen Chatbot -Dienst vor, der erfolgreich behandelt wurde 500,000 Anfragen, die den Benutzern sofortige Unterstützung bieten.

Loyalitätsprogramme und Anreize

Die AIB Group PLC hat Treueprogramme implementiert, die darauf abzielen, die Kundenbindung zu stärken. Mit dem AIB Rewards -Programm können Kunden durch ihre Bankaktivitäten Punkte sammeln, die für verschiedene Belohnungen eingelöst werden können. Nach den neuesten Daten über 300,000 Kunden nehmen aktiv an diesem Programm teil und tragen zu a bei 20% Erhöhung der Kundenbindungsraten seit dem Start im Jahr 2021.

| Programm/Service | Details | Kundenauswirkungen |

|---|---|---|

| Personalisierte Finanzberatung | Über 3.000 Berater; maßgeschneiderte Lösungen | 75% Kundenzufriedenheitsrate |

| Kundenbetreuung | Support für Multi-Channel; 90% erster Kontaktauflösung | Über 500.000 Anfragen von Chatbot behandelt |

| Treueprogramme | AIB Rewards -Programm; Punkte für Bankaktivitäten | Mehr als 300.000 Teilnehmer; 20% Zunahme der Retention |

Der Fokus auf die Stärkung von Kundenbeziehungen durch personalisierte Dienstleistungen, engagierte Unterstützung und Loyalitätsanreize hat die AIB Group Plc als Wettbewerbsakteur im Bankensektor positioniert.

AIB Group Plc - Geschäftsmodell: Kanäle

Die AIB Group PLC nutzt eine Vielzahl von Kanälen, um Kunden zu kommunizieren und ihre Wertversprechen zu liefern, wodurch die Zugänglichkeit und Bequemlichkeit auf verschiedenen Plattformen sichergestellt wird.

Online -Banking -Plattform

Mit der Online -Banking -Plattform der AIB können Kunden ihre Finanzen effektiv verwalten. Nach den neuesten Berichten hat AIB übernommen 1,3 Millionen aktive Online -Banking -Benutzer. Die Plattform ermöglicht verschiedene Transaktionen, einschließlich Zahlungen, Überweisungen und Bill -Management. Im Jahr 2022 berichtete AIB über eine Zunahme von 15% In Online-Transaktionen im Jahresvergleich, was auf eine zunehmende Abhängigkeit von digitalen Banklösungen hinweist.

| Metrisch | 2021 | 2022 |

|---|---|---|

| Aktive Benutzer | 1,2 Millionen | 1,3 Millionen |

| Wachstum des Jahr für das Jahr | 10% | 15% |

| Gesamttransaktionen | 45 Millionen | 51 Millionen |

Mobile Banking Apps

Die Mobile Banking -App von AIB ist zu einem wichtigen Kanal für die Kundeninteraktion geworden. Ab Oktober 2023 wurde die App heruntergeladen 1 Million Mal über verschiedene Plattformen hinweg. Im Jahr 2022 erleichterte die App Transaktionen im Wert von ungefähr 80 Milliarden €. Die App enthält auch a 4.6 von 5 Bewertung in App Stores, was die starke Kundenzufriedenheit widerspiegelt.

- Anzahl der Downloads: 1 Million

- Transaktionswert (2022): 80 Milliarden €

- App -Bewertung: 4.6/5

Zweignetzwerk und Geldautomaten

AIB betreibt ein weit verbreitetes Zweignetzwerk mit ungefähr 170 Zweige ganz Irland. Zusätzlich hat AIB über installiert 900 Geldautomaten Um sicherzustellen, dass die Abhebung von Bargeld und die Bankdienste leicht zugänglich ist. Ab 2023 hat der Fußverkehr in Zweigen um gesunken 20%Mit einer Verschiebung in Richtung digitaler Kanäle bleibt das Zweignetzwerk für personalisierte Bankdienste von entscheidender Bedeutung.

| Kanal | Zählen | 2023 Fußverkehrsänderung |

|---|---|---|

| Zweige | 170 | -20% |

| Geldautomaten | 900 | N / A |

AIB Group Plc - Geschäftsmodell: Kundensegmente

Die AIB Group Plc bedient verschiedene Kundensegmente, die jeweils auf ihre spezifischen finanziellen Bedürfnisse zugeschnitten sind. Zu den Hauptsegmenten gehören Einzelhandelsverbraucher, kleine und mittlere Unternehmen (KMU) und Unternehmenskunden.

Einzelhandelsverbraucher

Die AIB Group bietet eine breite Palette von Dienstleistungen für Einzelhandelsverbraucher an, einschließlich persönlicher Bankprodukte, Hypotheken und Sparkonten. Ab Ende 2022 berichtete AIB, dass es ungefähr ungefähr war 3,3 Millionen Einzelhandelskunden ganz Irland und Großbritannien. Die Einzelhandelsgeschäfte der Bank machten sich um rund um 58% des Gesamtbetriebseinkommens im Jahr 2022.

| Service | Anzahl der Kunden | Marktanteil im Einzelhandelsbanken |

|---|---|---|

| Girokonten | 1,5 Millionen | 27% |

| Hypotheken | 200,000 | 23% |

| Kreditkarten | 700,000 | 25% |

Kleine und mittlere Unternehmen

Die AIB Group ist ein bedeutender Akteur im KMU -Bankensektor und bietet maßgeschneiderte Lösungen wie Geschäftskonten, Darlehen und Versicherungen an. Im Jahr 2022 berichtete AIB, dass es sich ums Leben hatte 200.000 KMU -Kunden, ungefähr beizutragen 25% zu den Gesamteinnahmen von AIB.

| Segment | Kreditportfoliogröße | Anzahl der Konten |

|---|---|---|

| Kleine Unternehmen | 6 Milliarden € | 120,000 |

| Mittlere Unternehmen | 8 Milliarden € | 80,000 |

Unternehmenskunden

Für Unternehmenskunden bietet die AIB Group umfassende Bankdienstleistungen, einschließlich Finanzierungslösungen, Unternehmensfinanzierungen und Investmentdienstleistungen. AIB dient ungefähr 10.000 Unternehmenskunden Ab 2022, wobei das Corporate Banking beiträgt 17% zum Gesamtbetriebseinkommen.

| Service -Typ | Aktive Clients | Jährlicher Umsatzbeitrag |

|---|---|---|

| Unternehmensbanking | 5,000 | 300 Millionen € |

| Investmentbanking | 1,500 | 150 Millionen € |

| Finanzlösungen | 3,500 | 100 Millionen € |

AIB Group Plc - Geschäftsmodell: Kostenstruktur

Die Kostenstruktur der AIB Group SPS umfasst verschiedene Facetten, die für ihre Geschäftstätigkeit erforderlich sind, was sich erheblich auf die finanzielle Leistung des Instituts auswirkt. Hier sind die Schlüsselkomponenten ihrer Kostenstruktur:

Betriebs- und Personalkosten

Die Betriebskosten für die AIB Group Plc umfassen vorwiegend Gehälter, Leistungen und andere Personalkosten. Im Jahr 2022 meldete AIB die Mitarbeiterkosten von ungefähr 1,16 Milliarden €, was eine leichte Zunahme von 1,14 Milliarden € Im Jahr 2021 hat sich die Bank darauf konzentriert, ihre Belegschaft zu optimieren, um die Effizienz inmitten der sich ändernden Marktdynamik aufrechtzuerhalten.

Darüber hinaus umfassen die Betriebskosten auch Zweigbetriebe, Facility Management und tägliche Betriebskosten, was zu einer Gesamtbetriebskosten von rund um 2,5 Milliarden € im Jahr 2022.

IT -Entwicklungs- und Wartungskosten

Die Investition in Technologie ist für die AIB -Gruppe von entscheidender Bedeutung, da digitale Bankdienste zunehmend wichtig sind. Im Jahr 2022 hat die AIB -Gruppe ungefähr zugewiesen 200 Millionen € Für die IT -Entwicklung, die Ausgaben für Software -Upgrades, Cybersicherheitsmaßnahmen und Infrastrukturwartung umfasst. Diese Zahl spiegelt eine bemerkenswerte Zunahme von der wider 170 Millionen € Im Jahr 2021 verbracht, um das Engagement von AIB für die Verbesserung des Kundenerlebnisses und der betrieblichen Effizienz durch Technologie zu demonstrieren.

Kosten für die Einhaltung von Vorschriften

Die Einhaltung der Regulierung bleibt für die AIB -Gruppe ein wesentlicher Kostenfahrer. Die Bank entsprach conpliance-bezogene Kosten von ungefähr 75 Millionen € Im Jahr 2022 eine konsistente Zahl im Vergleich zu 74 Millionen € Im Jahr 2021 decken diese Kosten verschiedene Compliance-Aktivitäten ab, darunter die Bemühungen der Anti-Geld-Wäsche (AML), die Risikobewertungen und die Einhaltung von Bankenvorschriften, die von der Zentralbank von Irland und anderen Aufsichtsbehörden festgelegt wurden.

| Kostenkomponente | 2022 (€ Millionen) | 2021 (€ Millionen) | Notizen |

|---|---|---|---|

| Mitarbeiterkosten | 1,160 | 1,140 | Erhöhung aufgrund von Betriebsanpassungen |

| Betriebskosten | 2,500 | N / A | Beinhaltet Zweigabläufe und Verwaltungskosten |

| IT -Entwicklungskosten | 200 | 170 | Investition in die digitale Banktechnologie |

| Kosten für die Einhaltung von Vorschriften | 75 | 74 | Konsequente Kosten, die die kontinuierlichen Compliance -Bemühungen widerspiegeln |

Das sorgfältige Management dieser Kosten spielt eine entscheidende Rolle in der Fähigkeit von AIB Group PLC, ihren Aktionären einen Mehrwert zu bieten und sich selbst im Bankensektor wettbewerbsfähig zu positionieren.

AIB Group PLC - Geschäftsmodell: Einnahmequellenströme

Die AIB Group Plc erzielt Einnahmen durch mehrere kritische Ströme, was die vielfältigen Bank- und Finanzdienstleistungen widerspiegelt. Jedes Segment spielt eine wichtige Rolle im Gesamteinkommen der Organisation profile.

Zinserträge aus Kredite und Hypotheken

Zinserträge sind ein erheblicher Teil der Einnahmen von AIB. Für das am 31. Dezember 2022 endende Geschäftsjahr berichtete AIB 2,3 Milliarden € in Nettozinserträgen, up von 1,8 Milliarden € Im Jahr 2021 wurde der Anstieg durch ein Wachstum der Kreditmengen und Zinsanpassungen zurückzuführen.

Die Bank verfügt über ein robustes Hypothekenportfolio, wobei die gesamten Bruttohypotheken ungefähr auf ungefähr 24 Milliarden € ab Ende 2022. Der durchschnittliche Zinssatz für diese Hypotheken lag in der Nähe 2.5%, beitragen zum Nettozinserträge.

Gebühren aus Finanzdienstleistungen

Zusätzlich zu den Zinserträgen verdient AIB erhebliche Gebühren für verschiedene Finanzdienstleistungen. Für 2022 meldete AIB ein nicht zinszinsliches Einkommen von 845 Millionen €, einschließlich Gebühren aus Kontowartung, Transaktionsdiensten und Beratungsdiensten.

Eine Aufschlüsselung der Gebühren für Schlüsseldienste umfasst:

| Service -Typ | 2022 Umsatz (Millionen €) |

|---|---|

| Kontowartungsgebühren | 350 |

| Transaktionsgebühren | 200 |

| Beratungsdienste | 295 |

Investitions- und Vermögensverwaltungsdienstleistungen

AIB bietet eine Reihe von Investitions- und Vermögensverwaltungsdienstleistungen an, die weiter zu ihren Einnahmen beitragen. Im Jahr 2022 erzielte dieses Segment einen Umsatz von ungefähr 500 Millionen €. Die Bank verwaltet Vermögenswerte mit insgesamt herum 35 Milliarden € in Investmentfonds.

Zu den wichtigsten Komponenten dieses Einnahmequellens gehören:

- Wealth Management Services - 300 Millionen €

- Anlageberatungsdienste - 150 Millionen €

- Fondsmanagementgebühren - 50 Millionen €

Insgesamt spiegeln die diversifizierten Einnahmequellen der AIB Group PLC den strategischen Fokus auf verschiedene Kundensegmente und Marktbedürfnisse wider und stärken seine finanziellen Stabilitäts- und Wachstumsaussichten.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.