|

Alstom SA (Alo.pa): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Alstom SA (ALO.PA) Bundle

In der dynamischen Landschaft des Transportsektors steht Alstom SA als zentraler Akteur und navigiert durch das komplizierte Netz der Wettbewerbs- und Marktkräfte. Das Verständnis der Nuancen von Michael Porters fünf Kräften zeigt kritische Einblicke in die Verwaltung von Alstom und nutzt Chancen. Von der Verhandlungsmacht von Lieferanten und Kunden bis hin zu Wettbewerbsrivalität und der drohenden Bedrohung durch Ersatz und Neueinsteiger prägt jede Kraft die strategische Landschaft von Alstom. Tauchen Sie ein, um das komplizierte Zusammenspiel dieser Kräfte und ihre Auswirkungen auf die Zukunft von Alstom aufzudecken.

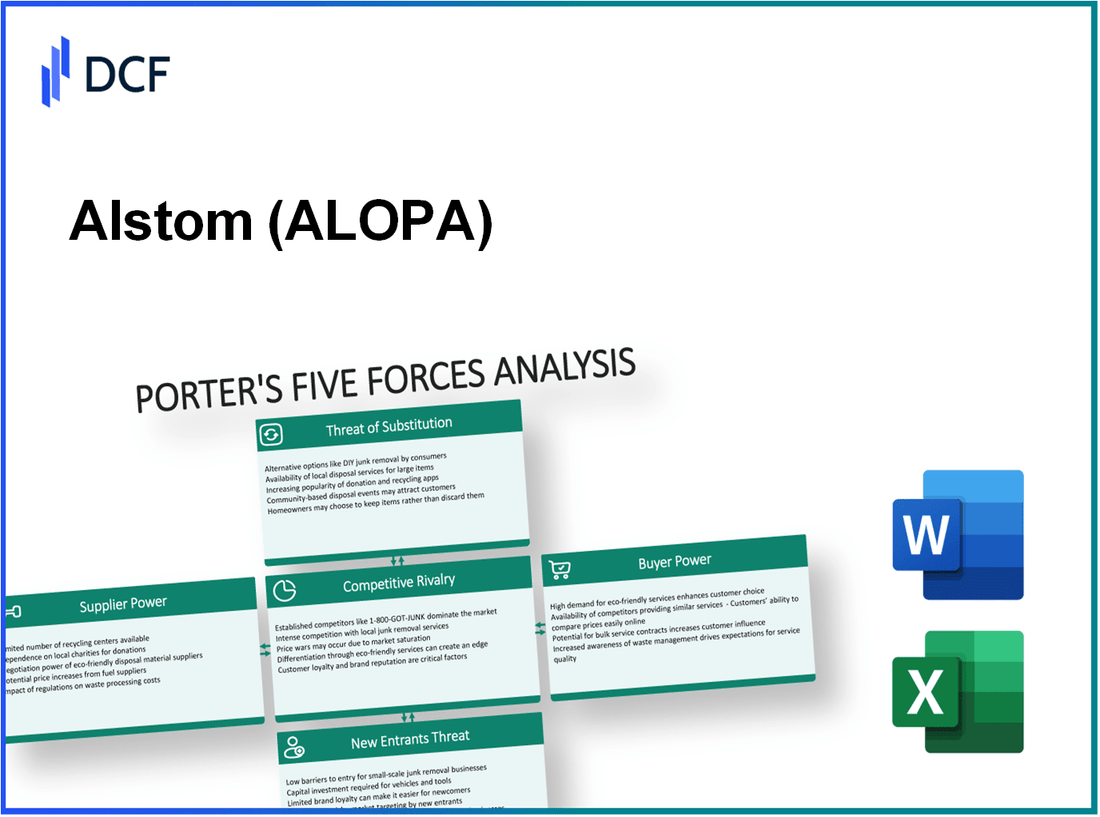

Alstom SA - Porters fünf Kräfte: Verhandlungskraft von Lieferanten

Die Verhandlungsleistung von Lieferanten ist eine signifikante Überlegung für Alstom SA angesichts seiner Abhängigkeit von spezialisierten Komponenten für den Eisenbahn- und Transportsektor.

Begrenzter Pool spezialisierter Lieferanten

Alstom tätig in einem Nischenmarkt mit begrenzten Lieferanten für spezielle Komponenten wie Signalsysteme und Antriebstechnologie. Zum Beispiel wurde der Markt für Eisenbahnsignalgeräte im Jahr 2022 auf ungefähr geschätzt 4 Milliarden €, mit ein paar wichtigen Spielern, die die Produktion dominieren. Diese Konsolidierung verbessert die Lieferantenleistung, da weniger Alternativen ihren Einfluss auf Preisgestaltung und Begriffe erhöhen.

Hohe Abhängigkeit von fortschrittlichen Technologiekomponenten

Die Operationen von Alstom hängen stark von fortschrittlichen Technologiekomponenten ab, insbesondere von der Herstellung von Zügen und Signalsystemen. Diese Abhängigkeit bedeutet, dass Lieferanten, die technische Technologie anbieten, höhere Preise erfordern können. Im Jahr 2023 berichtete Alstom um das herum 40% dessen Beschaffungsbudget wird für High-Tech-Komponenten zugeteilt, was auf ein starkes Vertrauen hinweist, das zu einer erhöhten Preisträgerin der Lieferanten führen könnte.

Langzeitverträge können die sofortige Umstellung verringern

Alstom hat zahlreiche langfristige Verträge mit Lieferanten durchgeführt, um die Preisgestaltung zu stabilisieren und Qualität zu gewährleisten. Ab 2023 ungefähr 70% Die wichtigsten Lieferantenverträge von Alstom sind mehrjährige Vereinbarungen. Dies kann zwar das sofortige Risiko mindern, kann aber auch die Flexibilität bei der Reaktion auf Preiserhöhungen von Lieferanten behindern.

Die Input der Lieferanten für die Aufrechterhaltung der Produktqualität entscheidend

Die Qualität der Endprodukte von Alstom wird stark von seinen Lieferanten beeinflusst, insbesondere in Bereichen wie Materialien und spezialisierten Geräten. Im Jahr 2022 wurde hervorgehoben, dass dies hervorgehoben wurde 50% Die Produktionsverzögerungen wurden mit Lieferantenproblemen in Verbindung gebracht, was die kritische Natur von Lieferantenbeziehungen bei der Aufrechterhaltung der Betriebsstandards und -fristen demonstriert hatte.

Rohstoffkostenschwankungen wirken sich auf Verhandlungen aus

Rohstoffkostenschwankungen können die Verhandlungen mit Lieferanten erheblich beeinflussen. Zum Beispiel stiegen die Stahlpreise im Jahr 2023 um 25% Jahr-über-Vorjahr, die die Kostenstruktur für Alstom direkt beeinflussen. Diese Schwankung bedeutet, dass Lieferanten möglicherweise auf höheren Preisen zur Aufrechterhaltung ihrer Margen bestehen und ihre Verhandlungsleistung gegenüber Alstom weiter erhöht.

| Lieferantenfaktoren | Auswirkungen auf Alstom | Quantitativer Wert |

|---|---|---|

| Anzahl der spezialisierten Lieferanten | Begrenzte Optionen verbessern die Lieferantenleistung | 4 Milliarden € Signalmarkt |

| Beschaffungsbudget für High-Tech-Komponenten | Hohe Abhängigkeit erhöht das Risiko für Preiserhöhungen | 40% |

| Langfristige Lieferantenverträge | Stabilität, reduziert aber die Flexibilität | 70% Mehrjahresverträge |

| Produktionsverzögerungen aufgrund von Lieferanten | Kritische Beziehungen beeinflussen die betriebliche Effizienz | 50% im Zusammenhang mit Lieferantenfragen |

| Stahlpreiserhöhung gegenüber dem Vorjahr | Auswirkungen der Verhandlungskraft von Materiallieferanten | 25% |

Alstom SA - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungskraft der Kunden im Kontext von Alstom SA ist kritisch und kann die Preisstrategien und die Rentabilität erheblich beeinflussen. Diese Analyse untersucht verschiedene Faktoren, die zur Verhandlungsleistung der Kunden im Geschäftsrahmen von Alstom beitragen.

Große Verträge geben den Käufern erhebliche Hebelwirkung

Alstom tätigt häufig Verträge im Wert von Hunderten von Millionen bis Milliarden Euro. Zum Beispiel sicherte sich Alstom im Jahr 2022 einen Vertrag im Wert von ungefähr 2,5 Milliarden € Für die Lieferung von Rolling -Aktien- und Wartungsdiensten in Deutschland. Solche wesentlichen Verträge bieten den Käufern erhebliche Hebelwirkung, um Bedingungen zu verhandeln und die Preisgestaltung in der gesamten Lieferkette zu beeinflussen.

Hohe Erwartungen an Qualität und Innovation

Kunden, insbesondere im Transportsektor, haben die Erwartungen in Bezug auf Technologie und Servicequalität erhöht. Die Innovationsbemühungen von Alstom führten zur Einführung der Coradia Ilint, des weltweit ersten Wasserstoff-Zugs, der die hohen Standards widerspiegelt, die die Kunden erwarten. Im Jahr 2023 erreichte die F & E -Investition des Unternehmens herum 101 Millionen €und betont sein Engagement für die Erfüllung dieser Kundenerwartungen.

Einfluss aufgrund erheblicher Investitionen in Projekte

Viele der Kunden von Alstom tätigen in Sektoren, die starke Investitionen benötigen, wie z. B. städtische Transport- und Schieneninfrastruktur. Die Europäische Investmentbank berichtete, dass allein in Europa Projekte für Schieneninfrastruktur investieren müssen 70 Milliarden € jährlich. Solche bedeutenden finanziellen Verpflichtungen verstärken den Einfluss der Kunden und ermöglichen es ihnen, günstigere Begriffe mit Lieferanten wie Alstom auszuhandeln.

Optionen für die Auswahl der globalen Wettbewerber

Alstom steht dem Wettbewerb von Global Player wie Siemens, Bombardier (jetzt Teil von Alstom) und Hitachi, das den Kunden Optionen bietet. Laut einer Marktanalyse im Jahr 2023 hielt Alstom einen Marktanteil von ungefähr 15% auf dem europäischen Schienenmarkt. Diese Wettbewerbslandschaft gewährt den Käufern die Leistung, da sie die Lieferanten wechseln können, wenn die Begriffe nicht zufriedenstellend sind.

Die Nachfrage nach maßgeschneiderten Lösungen erhöht die Verhandlungskraft

Während sich Projekte wie die Hochgeschwindigkeitsbahnen-Netzwerke und die städtischen Transitsysteme entwickeln, fordern Kunden zunehmend maßgeschneiderte Lösungen. Im Jahr 2023 berichtete Alstom darüber 40% seiner Einnahmen stammten aus maßgeschneiderten Lösungen und Dienstleistungen. Diese Verschiebung erfordert eine größere Verhandlungskraft für Kunden, da sie versuchen, spezifische betriebliche Anforderungen zu erreichen, die auf ihre einzigartigen Umgebungen zugeschnitten sind.

| Faktor | Aufprallebene | Beispiele |

|---|---|---|

| Große Verträge | Hoch | Verträge im Wert von bis zu 2,5 Milliarden € |

| Qualitätserwartungen | Hoch | Investition von 101 Mio. € in F & E (2023) |

| Investitionseinfluss | Medium | Jährliche Anforderung von 70 Milliarden € für die Bahninfrastruktur |

| Wettbewerbslandschaft | Medium | 15% Marktanteil in Europa (2023) |

| Anpassungsbedarf | Hoch | 40% Einnahmen aus maßgeschneiderten Lösungen |

Alstom SA - Porters fünf Kräfte: Wettbewerbsrivalität

Die Wettbewerbslandschaft für Alstom SA wird durch das Vorhandensein starker Global -Akteure, einschließlich Siemens und Bombardier, erheblich geprägt. Im Bahnverkehr haben Siemens und Bombardier erhebliche Marktanteile, was den Wettbewerb verstärkt. Ab 2023 meldete Siemens einen Umsatz von ungefähr 62,3 Milliarden €, während Bombardier prognostiziert wird, um Einnahmen von rund um 6,5 Milliarden € Aus seiner Schienenabteilung.

Die Intensität des Wettbewerbs wird durch den Fokus auf Preis und technologische Fortschritte weiter verschärft. Unternehmen bemühen sich ständig, die Kosten zu senken und gleichzeitig ihre Technologien voranzutreiben. Zum Beispiel hat Alstom stark in Forschung und Entwicklung investiert, die sich umgeben 1,9 Milliarden € Im Geschäftsjahr 2022 signalisiert er sein Engagement für Innovationen, den Wettbewerbsvorteil aufrechtzuerhalten. Diese Investition ist von entscheidender Bedeutung, da die Branche aufgrund von Wettbewerbsbetriebsprozessen für Verträge nach unten Druck auf die Preise ausgesetzt ist.

Hohe Fixkosten spielen auch eine wichtige Rolle bei der Beeinflussung von Preisstrategien in der Branche. Mit erheblichen Investitionen in Fertigungseinrichtungen und Forschung haben Unternehmen wie Alstom weiterhin finanzielle Verpflichtungen, die wettbewerbsfähige Preismodelle erfordern. In der Schienenindustrie können Fixkosten so viel darstellen wie 70% von den Gesamtkosten, die Unternehmen auffordern, aggressive Preisgestaltung aufrechtzuerhalten, um Verträge zu sichern und die Marktpräsenz zu sichern.

Die Differenzierung durch Innovation und Service ist eine wichtige Strategie, die von Alstom angewendet wird, um sich unter seinen Konkurrenten abzuheben. Alstoms Einführung der Coradia Iltint, des weltweit ersten Wasserstoff -Brennstoffzellzugs, verkörpert diesen Ansatz. Diese Innovation befasst sich nicht nur um Umweltprobleme, sondern positioniert Alstom auch als führend in nachhaltigen Transportlösungen und ist für eine wachsende Nachfrage nach grünen Technologie im öffentlichen Verkehr verbunden.

Die Wettbewerbslandschaft ist auch durch häufige Fusionen und Akquisitionen gekennzeichnet, die die Branchendynamik neu verändern. Zum Beispiel erwarb Alstom selbst den Bombardier -Transport Anfang 2021 für ungefähr 5 Milliarden €die Produktportfolio und die Marktreichweite erheblich verbessern. Diese Akquisition war Teil eines breiteren Trends, bei dem der Schienensektor gesehen hat 20 Milliarden € Bei Fusionen und Übernahmen von 2020 bis 2023 spiegelt sich eine strategische Konsolidierungsanstrengungen zur Erreichung von Skaleneffekten und die Erhöhung der Wettbewerbsfähigkeit wider.

| Unternehmen | 2022 Einnahmen (Mrd. Euro) | Schlüsselfaktor |

|---|---|---|

| Alstom | ~€15.4 | Innovation und Servicedifferenzierung |

| Siemens | €62.3 | Starke technologische Fortschritte |

| Bombenschütze | €6.5 | Kosten Wettbewerbsfähigkeit |

| CAF | €2.3 | Innovation in Rolling Stock |

Zusammenfassend ist die wettbewerbsfähige Rivalität in der Betriebsumgebung von Alstom SA durch das Vorhandensein beeindruckender Wettbewerber, die Nachfrage nach Innovation und den Einfluss hoher Fixkosten gekennzeichnet. Die dynamische Natur der Branche, die durch laufende Fusionen und Akquisitionen gekennzeichnet ist, prägt weiterhin die Wettbewerbsstrategien von wichtigsten Akteuren, einschließlich Alstom.

Alstom SA - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Der Transportsektor erlebt eine signifikante Transformation, insbesondere im Kontext des Betriebs von Alstom SA im Schienenverkehr. Die Bedrohung durch Ersatzstoffe ist ein entscheidender Faktor, der die Wettbewerbslandschaft beeinflusst.

Wachsendes Interesse an alternativen Transportmodi wie Elektrofahrzeugen

Im Jahr 2022 übertraf die globalen Verkäufe von Elektrofahrzeugen (EV) 10 Millionen Einheitenein Wachstum von 55% Laut der International Energy Agency (IEA) gegenüber dem Jahr. Dieses steigende Interesse an EVs wirkt sich direkt auf Alstom aus, das sich hauptsächlich auf Schienenlösungen konzentriert, da sich die Verbraucher für persönliche Transportoptionen gegenüber öffentlichen Verkehrsmitteln entscheiden können.

Entwicklung robuster öffentlicher Verkehrssysteme als Alternativen

Städte weltweit investieren stark in öffentliche Verkehrssysteme. Zum Beispiel in der Europäischen Union die EU -Haushalt für die Entwicklung des öffentlichen Verkehrs Im Jahr 2021-2027 wird ungefähr ungefähr eingestellt 46 Milliarden €. Verbesserte Optionen für öffentliche Verkehrsmittel können die Abhängigkeit von Bahndiensten verringern und eine direkte Bedrohung für den Marktanteil von Alstom darstellen.

Ersatztechnologien mit niedrigeren Betriebskosten anbieten

Technologische Fortschritte haben zum Anstieg von Alternativen wie autonomen Fahrzeugen und Elektrobussen geführt, die niedrigere Betriebskosten liefern können. Zum Beispiel haben Elektrobusse die Betriebskosten ungefähr ungefähr 40% niedriger als traditionelle Dieselbusse, was sie zu einer attraktiven Option für Stadtplaner und -betreiber macht.

Umweltvorschriften, die umweltfreundlichere Lösungen drängen

Ab 2023 mehr als 40 Länder haben sich verpflichtet, bis 2050 die Netto-Null-Emissionen zu erreichen, was zu strengen Umweltvorschriften führt. Diese Vorschriften fördern die Einführung umweltfreundlicherer Transportoptionen. Im Jahr 2022 stimmte das Europäische Parlament für den Verkauf neuer Benzin- und Dieselautos von 2035, drängt auf eine Zunahme der Attraktivität von elektrischen und hybriden Technologien.

Kundenverschiebung in Richtung digitaler und intelligenter Mobilitätsoptionen

Laut McKinsey wird der Markt für Smart Mobility Solutions voraussichtlich auswachsen 1,5 Billionen US -Dollar im Jahr 2022 bis 2,5 Billionen US -Dollar Bis 2030. Diese Verschiebung der Verbraucherpräferenzen gegenüber digitalen Lösungen birgt ein Risiko für herkömmliche Schienendienste, da intelligente Mobilitätsoptionen (z. B. Mitfahrgelegenheit und Mikromobilität) häufiger werden.

| Faktor | 2022 Wert/Schätzung | Projizierter Wert/Schätzung (2030) |

|---|---|---|

| Globaler EV -Verkauf | 10 Millionen Einheiten | N / A |

| Budget des öffentlichen Verkehrs in EU (2021-2027) | 46 Milliarden € | N / A |

| Betriebskostenreduzierung von Elektrobussen | 40% niedriger | N / A |

| Länder, die sich für die Netto-Null-Emissionen verpflichtet haben | 40 | N / A |

| Projizierte Marktgröße für intelligente Mobilität (2030) | 1,5 Billionen US -Dollar | 2,5 Billionen US -Dollar |

Alstom SA - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Bedrohung durch neue Teilnehmer im Eisenbahn- und Transportsektor wird von mehreren kritischen Faktoren geprägt, die die Marktdynamik für Alstom SA beeinflussen.

Hochkapitalbedarf schrecken potenzielle Teilnehmer ab

Die Eisenbahnbranche fordert in der Regel erhebliche Kapitalinvestitionen. Die Investitionsausgaben von Alstom haben gemittelt 500 Millionen € jährlich in den letzten fünf Jahren. Neue Marktteilnehmer müssten ähnliche oder größere Investitionen benötigen, um Produktionsanlagen zu etablieren und Produktlinien zu entwickeln, wodurch ein beeindruckendes Eintrittsbarriere geschaffen wird.

Strenge regulatorische und conpliance -Standards

Der Transportsektor ist stark reguliert, insbesondere in Bezug auf Sicherheit, Emissionen und Betriebsstandards. Einhaltung der Vorschriften der Europäischen Union, wie die EU -Richtlinie der Eisenbahnwesen (2016/797)erfordert erhebliche technische Kenntnisse und Investitionen. Im Jahr 2022 entstand Alstom ungefähr 45 Millionen € Unter den Kosten für die Compliance würde die Unterstreichung der potenziellen Finanzbelastungen ausgesetzt sein.

Etablierte Marken besitzen eine starke Kundenbindung

Alstom hat eine seriöse Marke aufgebaut, die für Qualität und Zuverlässigkeit anerkannt ist. Vertragliche Beziehungen zu wichtigen Kunden, einschließlich der nationalen Eisenbahnen, tragen zu einer starken Kundenbindung bei. Im Jahr 2022 sicherte sich Alstom Verträge im Wert 10,6 Milliarden € Über verschiedene Projekte hinweg, was auf eine solide Marktposition und Kundenbindung hinweist, die neue Teilnehmer zu replizieren würden.

Komplexe Lieferketten, die erhebliche Fachwissen erfordern

Die Herstellung und Lieferung von Schienensystemen hängt von komplizierten Versorgungsketten ab. Alstom bezieht weltweit Komponenten und erfordert strategische Partnerschaften und Fachwissen, um diese Beziehungen effektiv zu verwalten. Ihre Lieferkettenkosten machten sich auf 60% der Gesamtbetriebskosten im Jahr 2022, was es für neue Teilnehmer herausfordernd macht, wettbewerbsfähige Supply -Chain -Netzwerke ohne vorherige Erfahrung einzurichten.

Skaleneffekte bevorzugen etablierte Unternehmen gegenüber neuen Teilnehmern

Skaleneffekte spielen eine entscheidende Rolle bei der Kosteneffizienz für etablierte Spieler wie Alstom. Mit Einnahmen an ungefähr 9,5 Milliarden € Im Jahr 2022 reduziert Alstoms Fähigkeit, Fixkosten über einen größeren Ausgang zu verbreiten, die Kosten pro Einheit. Neue Teilnehmer würden einem erheblichen Nachteil ausgesetzt sein und häufig höhere Kosten pro Einheit haben, bis sie den Betrieb effektiv skalieren können.

| Faktor | Details | Finanzielle Auswirkungen |

|---|---|---|

| Kapitalanforderungen | Jährliche Investitionsausgaben | 500 Millionen € |

| Regulierungskosten | Compliance-bezogene Kosten | 45 Millionen € |

| Kundenverträge | Verträge im Jahr 2022 gesichert | 10,6 Milliarden € |

| Lieferkettenkosten | Prozentsatz der Betriebskosten | 60% |

| Einnahmen | 2022 Gesamtumsatz | 9,5 Milliarden € |

Das Verständnis der Feinheiten der fünf Kräfte von Porter im Kontext von Alstom SA zeigt ein komplexes Zusammenspiel der Lieferantendynamik, der Kundenkraft, der Wettbewerbsrivalität, der Ersatzbedrohungen und der Eintrittsbarrieren, die die strategische Positionierung des Unternehmens im Transportsektor beeinflussen. Inmitten der Herausforderungen und Chancen muss Alstom diese Landschaft mit Beweglichkeit navigieren, um seinen Wettbewerbsvorteil aufrechtzuerhalten und in einem sich schnell entwickelnden Markt weiter innovativ zu sein.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.