|

Burke & Herbert Bank & Trust Company (BHRB): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Burke & Herbert Bank & Trust Company (BHRB) Bundle

Das Verständnis der Wettbewerbslandschaft der Burke & Herbert Bank & Trust Company erfordert einen tiefen Eintauchen in Michael Porters Five Forces -Rahmen. Diese Analyse zeigt, wie Lieferant- und Kundendynamik, Wettbewerbsrivalität, Ersatzdrohung und neue Markteinsteuer die strategische Positionierung der Bank beeinflussen. Erforschen Sie, wie diese Kräfte sich verflechten, um die Entscheidungsfindung und die operative Effizienz innerhalb der Bankenbranche zu beeinflussen, und geben Sie die Feinheiten auf, die den Erfolg in einem sich schnell entwickelnden finanziellen Umfeld vorantreiben.

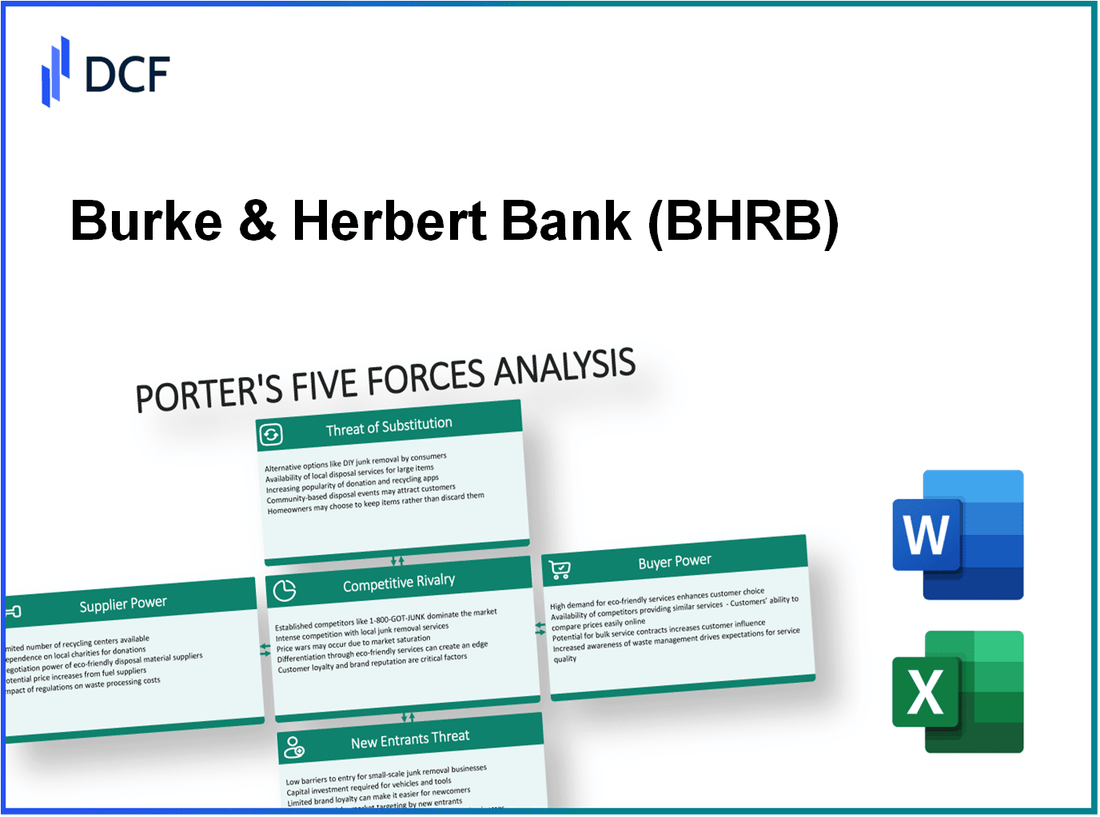

Burke & Herbert Bank & Trust Company - Porters fünf Streitkräfte: Verhandlungsmacht der Lieferanten

Die Verhandlungsmacht der Lieferanten für die Burke & Herbert Bank & Trust Company zeigt, dass die Einflusslieferanten auf die Geschäftstätigkeit der Bank, insbesondere bei steigenden Preisen, auftreten können. Die Analyse zeigt mehrere wichtige Aspekte der Lieferantendynamik.

Begrenzte Abhängigkeit von Lieferanten

Die Burke & Herbert Bank hat aufgrund ihrer vielfältigen Serviceangebote und internen Fähigkeiten eine begrenzte Abhängigkeit von Lieferanten. Im Jahr 2022 meldete die Bank insgesamt Vermögenswerte von ungefähr 2,5 Milliarden US -Dollar und Nettoeinkommen von ungefähr 15 Millionen Dollar, damit es eine Reihe von Diensten intern verwalten kann, ohne sich stark auf externe Lieferanten zu verlassen.

Zu den Lieferanten gehören IT- und Finanzdienstleistungsanbieter

Die Hauptlieferanten für Burke & Herbert bestehen aus IT -Anbietern und Finanzdienstleistungspartnern. Ab 2023 nutzte die Bank Cloud -Service -Anbieter wie Amazon Web Services (AWS) und Finanzdatendienste von Unternehmen wie FIS, die für die operative Effizienz von wesentlicher Bedeutung sind, aber aufgrund ihrer Nischenmarktpositionen eine begrenzte Verhandlungsvermittlung anbieten.

Hohe Schaltkosten für bestimmte technologische Systeme

Im Bereich der IT -Dienste steht die Bank mit hohen Schaltkosten im Zusammenhang mit ihren Kernbankensystemen aus. Der Übergang von einem Legacy -System kann beispielsweise zu Kosten übersteigt 1 Million Dollar in Ausfallzeit und Umschulung. Die Abhängigkeit von etablierten Softwarelösungen wie Temenos T24 schränkt die Lieferantenleistung weiter ein, da bereits erhebliche Investitionen getätigt wurden.

Regulierungsanforderungen begrenzen die Lieferantenleistung

Die Einhaltung der Regulierung spielt eine entscheidende Rolle bei der Begrenzung der Lieferantenmacht in der Bankenbranche. Burke & Herbert müssen strenge Vorschriften von Organisationen wie der Federal Reserve und dem Virginia Bureau of Financial Institutions einhalten. Compliance -Anforderungen erfordern spezifische Servicestandards und verringern die Fähigkeit der Lieferanten, Begriffe zu diktieren oder die Preise erheblich zu erhöhen.

Skaleneffekte in Dienstleistungen reduzieren die Auswirkungen auf den individuellen Lieferanten

Burke & Herberts Fokus auf die Erweiterung seines Zweignetzwerks, das enthielt 10 Zweige Ab 2023 hat in der Dienstleistungsbeschaffung Skaleneffekte geführt. Mit dieser breiten Servicereich ermöglicht es der Bank, ihr Volumen bei der Aushandlung von Verträgen mit Lieferanten zu nutzen und die Auswirkungen des individuellen Lieferanten zu minimieren. Das Betriebsmodell der Bank wird effektiv den Einfluss eines einzelnen Lieferanten verdünnt.

| Faktor | Details |

|---|---|

| Begrenzte Abhängigkeit von Lieferanten | Vermögenswerte: 2,5 Milliarden US -Dollar; Nettoeinkommen: 15 Millionen Dollar |

| Schlüssellieferanten | IT -Anbieter: AWS, FIS; Finanzdienstleistungspartner |

| Kosten für IT -Systeme umschalten | Übergangskosten:> 1 Million Dollar in Ausfallzeit und Umschulung |

| Vorschriftenregulierung | Einhaltung der Federal Reserve und Virginia Bureau of Financial Institutions |

| Skaleneffekte | Zweignetzwerk: 10 Zweige Verbesserung der Beschaffungsverleihung |

Burke & Herbert Bank & Trust Company - Porters fünf Streitkräfte: Verhandlungsmacht der Kunden

Die Verhandlungsmacht der Kunden im Bankensektor wird insbesondere von mehreren Faktoren beeinflusst, die ihre Entscheidungen und folglich die Gesamtwettbewerbslandschaft für die Burke & Herbert Bank & Trust Company beeinflussen.

Kundenbindungsprogramme verbessern die Bindung

Die Treueprogramme der Burke & Herbert Bank wie Belohnungskonten und Werbemaßnahmen sind maßgeblich an der Verbesserung der Kundenbindung beteiligt. Ab 2022 ungefähr 60% von US -Banken boten eine Art Treueprogramm, die eine kritische Strategie ist, da dies vorhanden ist 80% Kunden bleiben eher bei einer Bank, die ein Prämienprogramm anbietet.

Die Vielzahl von Bankoptionen erhöht die Erwartung der Kunden

Die Bankenlandschaft hat sich mit der Entstehung digitaler Banken und Fintech -Lösungen entwickelt. Kunden haben jetzt Zugang zu Over 4,900 Banken und Kreditgenossenschaften in den USA, was zu erhöhten Erwartungen an Produktangebote und Servicequalität führt. Diese Fülle an Optionen schafft Druck auf die Burke & Herbert Bank, kontinuierlich innovativ zu sein und ihre Dienstleistungen zu erweitern, mit einem gemeldeten 20% Erhöhung der digitalen Banknutzung seit 2020.

Einfacher Zugriff auf Informationen ermächtigt Kunden

Mit Ressourcen wie Bankrate und Nerdwallet, die vergleichende Daten zu Bankgebühren, Zinssätzen und Serviceangeboten liefern, sind Kunden besser für fundierte Entscheidungen gerüstet. Untersuchungen zeigen das 73% von Bankkunden vergleichen mehrere Optionen, bevor sie finanzielle Entscheidungen treffen, was auf eine starke Verhandlungsmacht hinweist, die durch die Zugänglichkeit der Information beeinflusst wird.

Hoher Wettbewerb bietet Kunden alternative Entscheidungen

Das Wettbewerbsumfeld im Bankensektor ist mit einem gemeldeten 6% Jährliche Wachstumsrate in der Anzahl der neuen Teilnehmer, einschließlich Neobanks und Kreditgenossenschaften. Die Burke & Herbert Bank ist nicht nur vor Ort, sondern auch von nationalen Unternehmen konkurrieren, was es wesentlich macht, durch Tarife, Gebühren und Kundendienst zu differenzieren.

Personalisierte Banklösungen reduzieren die Kundenleistung

Trotz der hohen Verhandlungsmacht der Kunden konzentriert sich die Burke & Herbert Bank & Trust Company darauf, personalisierte Banklösungen wie maßgeschneiderte Finanzberatung und maßgeschneiderte Kreditoptionen anzubieten. Laut einer kürzlich durchgeführten Umfrage, 75% Kunden zeigten Interesse an personalisierten Dienstleistungen, die ihre Verhandlungsmacht durch Verbesserung der Kundenzufriedenheit und -bindung mildern können.

| Faktor | Datenpunkt | Auswirkungen auf die Kundenleistung |

|---|---|---|

| Treueprogramme | 60% der Banken bieten Treueprogramme an | Verbessert die Retention; reduziert die Abwanderung |

| Bankoptionen | Über 4.900 Banken in den USA | Erhöht die Erwartungen der Kunden |

| Informationszugriff | 73% vergleichen mehrere Bankoptionen | Stärkt die Verhandlungsleistung von Kunden |

| Marktwettbewerb | 6% jährliche Wachstumsrate neuer Teilnehmer | Bietet alternative Auswahlmöglichkeiten für Kunden |

| Personalisierte Lösungen | 75% interessiert an personalisierten Diensten | Reduziert die Gesamtleistung der Kunden |

Burke & Herbert Bank & Trust Company - Porters fünf Streitkräfte: Wettbewerbsrivalität

Der Bankensektor in Virginia ist durch eine bedeutende Wettbewerbsrivalität geprägt, insbesondere für die Burke & Herbert Bank & Trust Company. Mit zahlreichen lokalen und nationalen Banken in der Region hat sich der Wettbewerb verstärkt.

- Ab 2023 gibt es vorbei 150 Banken operiert in Virginia, einschließlich lokaler und nationaler Institutionen. Bemerkenswerte Wettbewerber sind Wells Fargo, Bank of America und Truist Financial.

Burke & Herbert unterscheidet sich durch personalisierte Dienstleistungen und Relationship Banking und konzentriert sich auf die Kundenzufriedenheit und maßgeschneiderte Finanzlösungen. Nach ihrem Jahresbericht 2022 um 80% ihrer Kunden berichteten über ein hohes Maß an Zufriedenheit mit ihren Dienstleistungen. Dieser Ansatz hat zu einem geführt 5,3% steigen In den Kundenbindungsraten von Jahr zu Jahr.

In Bezug auf die Markenpräsenz hat Burke & Herbert einen starken Ruf in der örtlichen Gemeinde entwickelt, da er seitdem operiert ist 1852. Ihr Marktanteil in der Region Northern Virginia liegt bei ungefähr 7%, was auf eine solide lokale Anerkennung im Vergleich zu größeren nationalen Banken hinweist.

Der Aufstieg der Trends des digitalen Bankgeschäfts hat den Wettbewerb weiter verstärkt. Im Jahr 2022 erreichten Digital Banking -Benutzer in den USA 200 Millionen, führt Banken, um stark in Technologie zu investieren. Burke & Herbert hat bereitgestellt 2,5 Millionen US -Dollar Im Jahr 2023, um seine digitalen Bankfunktionen zu verbessern, um die Benutzererfahrung zu verbessern und seine Online -Angebote zu erweitern.

Innovation in Finanzprodukten prägt die Marktdynamik. Ab 2023 hat Burke & Herbert mehrere neue Produkte auf den Markt gebracht, darunter a High-Yield-Sparkonto mit einem Zinssatz von 2.5%, was gegen nationale Durchschnittswerte wettbewerbsfähig ist. Bundweit haben Sparkontozinsen einen durchschnittlichen Zinssatz von verzeichnet 0.5%.

| Bankname | Marktanteil (%) | Kundenzufriedenheit (%) | Digital Banking Investment (Millionen US -Dollar) | Durchschnittlicher Sparkontostandsatz (%) |

|---|---|---|---|---|

| Burke & Herbert Bank | 7 | 80 | 2.5 | 2.5 |

| Wells Fargo | 10 | 77 | 3 | 0.5 |

| Bank of America | 12 | 75 | 5 | 0.6 |

| Truist Financial | 15 | 74 | 4 | 0.4 |

Die Wettbewerbslandschaft für die Burke & Herbert Bank & Trust Company bleibt dynamisch, angetrieben von einer Kombination aus regionalen Banken und größeren nationalen Unternehmen. Jeder Wettbewerber bringt einzigartige Stärken und Fähigkeiten mit sich, die die Intensität der Rivalität innerhalb des Sektors erhöhen.

Burke & Herbert Bank & Trust Company - Porters fünf Streitkräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe innerhalb der Finanzdienstleistungsbranche ist für die Burke & Herbert Bank & Trust Company von Bedeutung. Es sind verschiedene Alternativen zu traditionellen Bankdiensten entstanden, die sich auf die Kundenbindung und -förderung auswirken können.

Fintech -Unternehmen bieten alternative Banklösungen an

Fintech -Unternehmen haben erhebliche Traktion gewonnen und die Technologie eingesetzt, um Bankdienstleistungen zu geringeren Kosten zu erbringen. Im Jahr 2021 beliefen sich die US -amerikanischen Fintech -Investitionen in etwa ungefähr 29 Milliarden US -Dollar In verschiedenen Segmenten, einschließlich Zahlungsverarbeitung, Kreditvergabe und Vermögensverwaltung.

Peer-to-Peer-Kredit-Plattformen verfügbar

Peer-to-Peer-Kreditplattformen (P2P) haben die Kreditlandschaft verändert. Im Jahr 2022 erreichte der P2P -Kreditmarkt in den USA eine Bewertung von 8,5 Milliarden US -Dollarund Plattformen wie LendingClub und Prosper bieten Verbrauchern direkten Zugang zu persönlichen Kredite und umgehen damit traditionelle Banken.

Kryptowährung stellt eine neue Art von Ersatz dar

Der Aufstieg der Kryptowährungen als alternative Finanzinstrumente ist bemerkenswert. Ab Oktober 2023 liegt die Gesamtmarktkapitalisierung von Kryptowährungen in der Nähe $ 1,1 Billion. Bitcoin machte ungefähr aus 39% von diesem Markt, die die jüngere demografische Merkmale beeinflussen, die nach Investitionsoptionen suchen, die über traditionelle Sparkonten hinausgehen.

Traditionelle Nichtbanken-Finanzinstitute präsentieren Alternativen

Nichtbank-Finanzinstitute wie Kreditgenossenschaften und Versicherungsunternehmen bieten ähnliche Finanzprodukte an. Ab 2022 haben Kreditgenossenschaften in den USA übernommen $ 2 Billionen In Vermögenswerten, die einen wesentlichen Rivalen für traditionelle Banken darstellen, darunter Burke & Herbert.

Zunehmende Präferenz für digitale Geldbörsen und Zahlungssysteme

Digitale Geldbörsen und Zahlungssysteme verzeichneten ein exponentielles Wachstum. Der Markt für digitale Zahlungen soll erreichen 10,57 Billionen US -Dollar weltweit bis 2026, wachsen in einem CAGR von 13.7%. Dienstleistungen wie Paypal, Venmo und Square werden an Popularität gewonnen, insbesondere bei Millennials und Gen Z -Benutzern, die sich für diese über traditionellen Bankmethoden entscheiden können.

| Alternatives Finanzinstrument | Marktgröße (2022/2023) | Projizierte Wachstumsrate (CAGR) |

|---|---|---|

| Fintech -Investitionen | 29 Milliarden US -Dollar | Variiert je nach Segment |

| Peer-to-Peer-Kredite | 8,5 Milliarden US -Dollar | 15% (2023-2028) |

| Kryptowährungsmarkt | $ 1,1 Billion | 15% (2023-2028) |

| Kreditgenossenschaften | $ 2 Billionen | 4% (jährliches Wachstum) |

| Digitale Zahlungen | 10,57 Billionen US -Dollar | 13.7% (2023-2026) |

Der direkte Wettbewerb dieser Ersatzstoffe stellt eine Herausforderung für die Burke & Herbert Bank & Trust Company dar, da Verschiebungen der Verbraucherpräferenzen zu einer verringerten Nachfrage nach traditionellen Bankendiensten führen könnten. Die erheblichen Finanzdaten deuten darauf hin, dass Anpassungsfähigkeit und Innovation für die Aufrechterhaltung eines Wettbewerbsvorteils in dieser sich schnell verändernden Landschaft von entscheidender Bedeutung sind.

Burke & Herbert Bank & Trust Company - Porters fünf Streitkräfte: Bedrohung durch Neueinsteiger

Die Bankenlandschaft wird durch zahlreiche Dynamik geprägt, und die Gefahr von Neueinsteidern ist ein Schlüsselfaktor, der den Wettbewerb beeinflusst. Für die Burke & Herbert Bank & Trust Company ist das Verständnis dieser Bedrohung für die Aufrechterhaltung seiner Marktposition von wesentlicher Bedeutung.

Hohe regulatorische Barrieren abschrecken neue Teilnehmer

Der Finanzdienstleistungssektor ist durch strenge behördliche Anforderungen gekennzeichnet. Zum Beispiel können die Kosten für die Einhaltung der Vorschriften übertreffen 10 Millionen Dollar für neue Banken abhängig von der Größe und Komplexität des Betriebs. Dazu gehören Kapitalanforderungen im Rahmen des Dodd-Frank-Gesetzes und der Aufsicht der Federal Reserve und der FDIC.

Der etablierte Kundenstamm ist ein erheblicher Vorteil

Die Burke & Herbert Bank hat eine langjährige Präsenz mit Over 160 Jahre Erfahrung. Sein Kundenstamm von ungefähr 34,000 Accounts bietet erhebliche Hindernisse, da neue Teilnehmer stark in Marketing und Kundenakquisition investieren müssen, um dieser festgelegten Loyalität entsprechen.

Skaleneffekte machen den Einstieg herausfordernder

Etablierte Banken wie Burke & Herbert profitieren von Skaleneffekten. Zum Beispiel überschritten das Gesamtvermögen der Bank 2023 2,1 Milliarden US -Dollar, um niedrigere Betriebskosten pro Transaktion im Vergleich zu potenziellen Neueinsteidern zuzulassen, die in der Regel mit weniger Vermögenswerten und höheren Kosten benachteiligt werden.

Technologie und Innovation niedrigere Einstiegsbarrieren

Während die Technologie den Einstieg erleichtern kann, erhöht sie auch die Messlatte für neue Teilnehmer. Fintech -Unternehmen sind entstanden und nutzten die Technologie, um Marktanteile zu gewinnen. Im Jahr 2022 meldete der Fintech -Sektor eine Gesamtinvestition von ungefähr 210 Milliarden US -DollarVeranschaulichung der finanziellen Unterstützung für innovative Startups. Dies führt jedoch häufig eher zu Wettbewerbsdruck als zu einem direkten Markteintritt.

Der Ruf und Vertrauen der Marken sind in der Finanzbranche von entscheidender Bedeutung

Ein starker Markenreuf ist im Bankwesen von entscheidender Bedeutung. Die Burke & Herbert Bank hat einen hohen Vertrauensfaktor unter ihren Kunden mit einer Kundenzufriedenheitsrate von 90% Nach jüngsten Umfragen. Neue Teilnehmer müssen ein ähnliches Vertrauensniveau fördern, das Zeit und erhebliche Investitionen in Kundenbeziehungen erfordert.

| Faktor | Details |

|---|---|

| Kosten für die Einhaltung von Vorschriften | Über 10 Millionen Dollar Für neue Banken |

| Etablierte Kundenkonten | Etwa 34,000 Konten |

| Bank Gesamtvermögen | Überschreiten 2,1 Milliarden US -Dollar |

| Fintech -Sektorinvestition (2022) | Etwa 210 Milliarden US -Dollar |

| Kundenzufriedenheitsrate | 90% basierend auf den jüngsten Umfragen |

Bei der Navigation in der komplexen Landschaft der Finanzdienstleistungsbranche sieht sich die Burke & Herbert Bank & Trust Company mit einer Vielzahl von Kräften aus, die ihre Strategie und seinen Betrieb prägen. Während die Verhandlungsmacht sowohl von Lieferanten als auch von Kunden einzigartige Herausforderungen darstellt, bleibt die Wettbewerbsrivalität noch heftig. Die Entstehung von Fintech -Alternativen und die anhaltende Bedrohung durch Neueinsteiger beeinflusst weiterhin die Marktdynamik. Das Verständnis dieser Faktoren ist entscheidend für das anhaltende Wachstum und den Erfolg der Bank in einem sich ständig weiterentwickelnden Umfeld.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.