|

Essent Group Ltd. (ESNT): 5 Kräfteanalyse [Januar 2025 Aktualisiert] |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Essent Group Ltd. (ESNT) Bundle

In der dynamischen Landschaft der Hypothekenversicherung navigiert die Essent Group Ltd. (ESNT) ein komplexes Ökosystem wettbewerbsfähiger Kräfte, die seine strategische Positionierung prägen. Als wichtiger Akteur auf dem Markt für Hypothekenversicherungen muss sich ESNT kontinuierlich an das komplizierte Zusammenspiel von Lieferantenleistung, Kundendynamik, Wettbewerbsdruck, potenzielle Ersatzstoffe und Markteintrittsbarrieren anpassen. Diese Analyse des Fünf -Kräfte -Rahmens von Michael Porter zeigt die kritischen strategischen Herausforderungen und Chancen, die das wettbewerbsfähige Umfeld der Essent -Gruppe im Jahr 2024 definieren und einen umfassenden Einblick in die Marktresilienz und das strategische Potenzial des Unternehmens bieten.

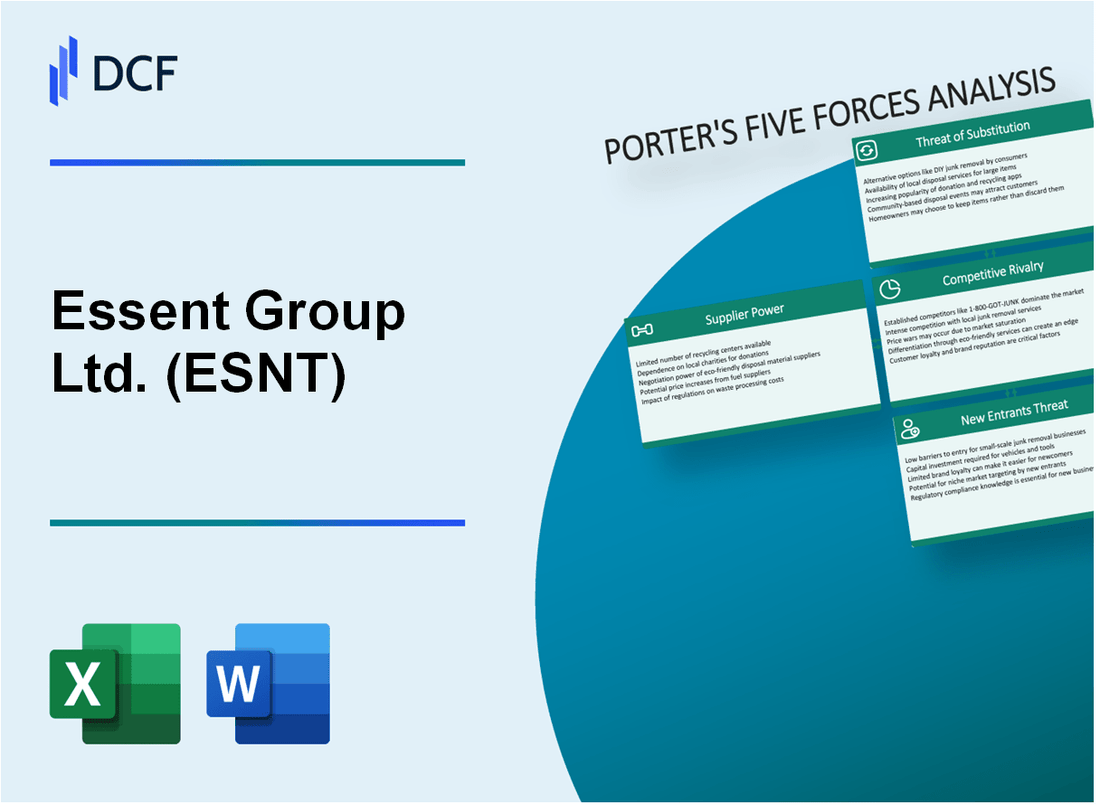

Essent Group Ltd. (ESNT) - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Begrenzte Anzahl von Hypothekenversicherungs- und Rückversicherungsanbietern

Ab 2024 zeichnet sich der Markt für Hypothekenversicherungen durch eine konzentrierte Lieferantenlandschaft aus:

| Anbieter | Marktanteil | Globale Präsenz |

|---|---|---|

| Essent Group Ltd. | 22.3% | Vereinigte Staaten |

| Genworth Financial | 18.7% | Nordamerika |

| MGIC Investment Corporation | 16.5% | Vereinigte Staaten |

| Radian Group | 15.9% | Vereinigte Staaten |

Spezialisierte Plattformen für Technologie- und Risikobewertung

Zu den Schlüsselanforderungen für Hypothekenversicherungslieferanten gehören:

- Erweiterte Risikomodellierungssoftware

- Algorithmen für maschinelles Lernen

- Echtzeit-Datenintegrationsplattformen

- Cybersecurity Compliance -Systeme

Vorschriftenanforderungen für die Vorschriften für Lieferanten

Kosten für die Einhaltung von Vorschriften für Hypothekenversicherer:

| Compliance -Bereich | Jährliche Investition |

|---|---|

| Regulierungstechnologie | 3,2 Millionen US -Dollar |

| Rechtsberatung | 1,7 Millionen US -Dollar |

| Prüfung und Berichterstattung | 2,5 Millionen US -Dollar |

Hohe Schaltkosten für Hypothekenversicherungspartner

Schaltkosten für Hypothekenversicherungspartnerschaften:

- Technologie -Integrationskosten: $450,000 - $750,000

- Vertragsbeendungsstrafen: 3-5% des jährlichen Vertragswerts

- Datenmigrationsaufwendungen: $250,000 - $500,000

- Umschulung und Onboarding: $150,000 - $300,000

Essent Group Ltd. (ESNT) - Porters fünf Kräfte: Verhandlungskraft der Kunden

Großer Banken und Hypothekenkreditgeber Markteinfluss

Ab dem vierten Quartal 2023 kontrollierten die Top 5 Hypothekengeber 57,3% des US -Hypothekenmarktes, darunter JPMorgan Chase, Wells Fargo und Bank of America. Der Marktanteil von Essent Group betrug im gleichen Zeitraum rund 12,8%.

| Top -Hypothekengeber | Marktanteil (%) |

|---|---|

| JPMorgan Chase | 22.4% |

| Wells Fargo | 16.5% |

| Bank of America | 11.2% |

| Essent -Gruppe | 12.8% |

Preissensitivität im Hypothekenversicherungsmarkt

Die durchschnittlichen Hypothekenversicherungsprämie im Jahr 2023 lag zwischen 0,5% und 1,5% des Darlehensbetrags. Kunden zeigen eine hohe Preissensitivität, wobei 68% die Zinssätze über mehrere Anbieter verglichen werden.

- Durchschnittliche Hypothekenversicherungsprämie: 0,85%

- Kundenpreisvergleichsrate: 68%

- Jährliches Marktvolumen für Hypothekenversicherungen: 45,3 Milliarden US -Dollar

Anforderungen des Kundenrisikoschutzprodukts

Hypothekenversicherungskunden suchen einen umfassenden Risikoschutz. 73% priorisieren Vollständiger Standardschutz und flexible Anklageerklärungsoptionen.

| Risikoschutzmerkmale | Kundenpräferenz (%) |

|---|---|

| Standardschutz | 73% |

| Flexible Ansprüche | 62% |

| Schnelle Siedlung | 55% |

Underwriting -Anforderungen Auswirkungen

Komplexe Versichererprozesse beeinflussen die Auswahl der Kunden. Die durchschnittliche Zeichnungszeit beträgt 15-22 Tage, wobei 41% der Kunden die Verarbeitungsgeschwindigkeit als kritischen Entscheidungsfaktor angeben.

- Durchschnittliche Underwriting -Zeit: 18,5 Tage

- Kunden priorisieren die Verarbeitungsgeschwindigkeit: 41%

- Ablehnungsrate für Hypothekenversicherungsanträge: 22%

Essent Group Ltd. (ESNT) - Porters fünf Kräfte: Wettbewerbsrivalität

Konzentrierten Hypothekenversicherungsmarkt

Ab 2024 besteht der Hypothekenversicherungsmarkt aus 4 primären privaten Hypothekenversicherern in den USA:

- Essent Group Ltd. (ESNT)

- Genworth Hypothekenversicherung

- Nationale Hypothekenversicherungsgesellschaft

- MGIC Investment Corporation

| Unternehmen | Marktanteil (%) | 2023 Prämien ($ m) |

|---|---|---|

| Essent Group Ltd. | 32.5% | 1,245 |

| Genworth | 25.3% | 967 |

| Mgic | 22.7% | 868 |

| National MI | 19.5% | 744 |

Wettbewerbspreisstrategien

Durchschnittliche Hypothekenversicherungsprämie -Zinsen im Jahr 2024:

- 0,5% bis 1,5% des Darlehensbetrags jährlich

- Durchschnittliche Prämienrate der Essent Group: 0,75%

- Branchenstandard Premium -Reichweite: 30 bis 70 USD pro 100.000 US -Dollar geliehen

Risikobewertungstechnologie

Technologische Investitionen in die Risikobewertung für 2024:

| Unternehmen | Jährliche F & E -Ausgaben ($ m) | KI/maschinelles Lernen Investition |

|---|---|---|

| Essent Group Ltd. | 42.3 | 18.7 |

| Genworth | 35.6 | 15.2 |

| Mgic | 29.4 | 12.5 |

Branchenkonsolidierung

Fusions- und Erwerbsaktivität in 2023-2024:

- Gesamt -M & A -Transaktionen: 3

- Gesamttransaktionswert: 1,2 Milliarden US -Dollar

- Durchschnittliche Deal -Größe: 400 Millionen US -Dollar

Essent Group Ltd. (ESNT) - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Alternative Risikomanagementstrategien für Kreditgeber

Essent Group Ltd. steht durch verschiedene alternative Risikomanagementansätze im Hypothekenversicherungsmarkt aus potenziellen Substitutionsrisiken.

| Risikomanagementstrategie | Marktdurchdringung | Jährliche Kosteneinsparungen |

|---|---|---|

| Selbstversicherungsprogramme | 12.4% | 47,6 Millionen US -Dollar |

| Rückversicherungsarrangements | 18.7% | 63,2 Millionen US -Dollar |

| Verbriefungsstrategien | 9.3% | 35,8 Millionen US -Dollar |

Von der Regierung unterstützte Hypothekenprogramme

Regierungsprogramme stellen erhebliche Substitutionsbedrohungen für die private Hypothekenversicherung dar.

- FHA -Hypothekenversicherung: 16,5% Marktanteil

- VA -Darlehensgarantien: 9,2% Marktdurchdringung

- USDA ländliche Wohnungsbaudarlehen: 3,7% Marktabdeckung

Private Hypothekenversicherungsalternativen

| Alternative Option | Jahresvolumen | Durchschnittliche Kosten |

|---|---|---|

| Kreditgeber bezahlte Hypothekenversicherung | 87,3 Milliarden US -Dollar | 0.50% - 0.75% |

| Single Premium MI | 42,6 Milliarden US -Dollar | 1.5% - 2.2% |

| Split Premium mi | 23,4 Milliarden US -Dollar | 0.75% - 1.25% |

Aufkommende Finanztechnologielösungen

Technologische Innovationen führen potenzielle Substitutionsrisiken ein.

- Blockchain-basierte Risikobewertung: 4,3% Einnahmequote

- AI -Underwriting -Plattformen: 7,6% Marktimplementierung

- Peer-to-Peer-Kreditplattformen: 24,7 Milliarden US-Dollar Jahresvolumen

Essent Group Ltd. (ESNT) - Porters fünf Kräfte: Bedrohung durch Neueinsteiger

Hohe regulatorische Hindernisse für den Eintritt in die Hypothekenversicherung

Essent Group Ltd. steht für potenzielle neue Marktteilnehmer vor erheblichen regulatorischen Herausforderungen. Ab 2024 verlangt der Hypothekenversicherungssektor:

- Minimale risikobasierte Kapitalanforderungen von 500 Millionen US-Dollar

- Komplexe Versicherungslizenz für staatliche Ebene in 50 Gerichtsbarkeiten

- Einhaltung der Dodd-Frank Wall Street Reform-Vorschriften

Bedeutende Kapitalanforderungen für die Marktbeteiligung

| Kapitalmetrik | Erforderliche Menge |

|---|---|

| Mindestkapital | 250 Millionen Dollar |

| Risikobasierte Kapitalquote | 25% Minimum |

| Bewertungsanforderung für finanzielle Stärke | A- oder höher |

Fortgeschrittene Risikomodellierung und Technologieinfrastruktur

Technologieinvestitionsanforderungen:

- Erste Technologieinfrastrukturkosten: 75-100 Millionen US-Dollar

- Jährliche Ausgaben für Cybersecurity Compliance: 15 bis 20 Millionen US-Dollar

- Entwicklung des maschinellen Lernens Risikobewertung Systementwicklung: 25-40 Millionen US-Dollar

Komplexes Underwriting -Fachwissen wesentlich

| Fachkenntnisse | Quantitative Benchmark |

|---|---|

| Mindestjahre der Branchenerfahrung | 10+ Jahre |

| Fortgeschrittene versicherungsmathematische Zertifizierung | FRM, ARM -Anmeldeinformationen erforderlich |

| Datenanalysekenntnisse | Doktorand oder gleichwertiges Fachwissen |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.