|

F & G -Annuitäten & Life, Inc. 7.95 (FGN): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

F&G Annuities & Life, Inc. 7.95 (FGN) Bundle

In der dynamischen Landschaft der Finanzdienstleistungen ist es für Anleger und Analysten gleichermaßen von entscheidender Bedeutung, zu verstehen, wo ein Unternehmen in seinem Wachstumstrajekt steht. F & G Annuities & Life, Inc. präsentiert eine faszinierende Studie durch die Linse der BCG-Matrix und zeigt das Potenzial seiner Produkte mit hoher Wachstumspflege und innovativen Lebensversicherungsangeboten und unterstreicht die Herausforderungen, die von veralteten Systemen und rückläufigen Produkten gestellt werden. Tauchen Sie tiefer in die Kategorisierungen von Sternen, Cash -Kühen, Hunden und Fragen ein, um strategische Erkenntnisse zu entdecken, die Investitionsentscheidungen beeinflussen könnten.

Hintergrund von F & G Annuities & Life, Inc. 7.95

F & G Annuities & Life, Inc., ein prominenter Akteur auf dem Versicherungs- und Annuitätsmarkt, konzentriert sich auf die Bereitstellung innovativer Lösungen, um den finanziellen Bedürfnissen seiner Kunden gerecht zu werden. Das 1959 gegründete Unternehmen hat einen starken Ruf für seine Altersvorsorgeprodukte entwickelt, einschließlich fester indizierter Annuitäten und Lebensversicherungspolicen.

Als Tochtergesellschaft von FGL Holdings tätig ist F & G hauptsächlich in den USA und richtet sich an eine vielfältige Klientel, die von einzelnen Versicherungsnehmern bis hin zu Institutionen reichen. In den letzten Jahren hat F & G das Wachstum durch strategische Initiativen betont, einschließlich der Verbesserung seiner Vertriebskanäle und der Erweiterung der Produktangebote.

Finanziell hat F & G -Annuitäten Widerstandsfähigkeit gezeigt und die wachsende Nachfrage nach Rentensparlösungen profitiert. Ab 2022 meldete das Unternehmen einen beeindruckenden Umsatzanstieg und erreichte ungefähr ungefähr 2,1 Milliarden US -Dollar. Der Fokus auf Kundenservice und innovatives Produktdesign hat es in einer Wettbewerbslandschaft positioniert.

Die festen indexierten Annuitäten von F & G haben erhebliche Anträge erlangt und die Verbraucher ansprechend sowohl das Kapitalwachstum als auch den Schutz vor der Marktvolatilität ansprechen. Allein dieses Segment hat zu dem erheblichen Marktanteil des Unternehmens beigetragen, der F & G als einen der führenden Anbieter auf dem Rentenmarkt positioniert hat.

Darüber hinaus hat F & G Annuities & Life, Inc. einen starken finanziellen Fundament beibehalten, was sich durch seine robusten Ratings von Kreditagenturen zeigt. Zum jetzigen Einschätzungen hält das Unternehmen eine A- (Ausgezeichnet) Bewertung von A.M. Das Beste, das seine finanzielle Stabilität und sein Engagement für die Erfüllung der Verpflichtungen der Versicherungsnehmer unterstreicht.

Der strategische Fokus des Unternehmens auf Innovation, unterstützt durch technologische Fortschritte bei der Produkte und Kundenbindung, prägt weiterhin seine Wachstumskurie in den Renten- und Versicherungssektor.

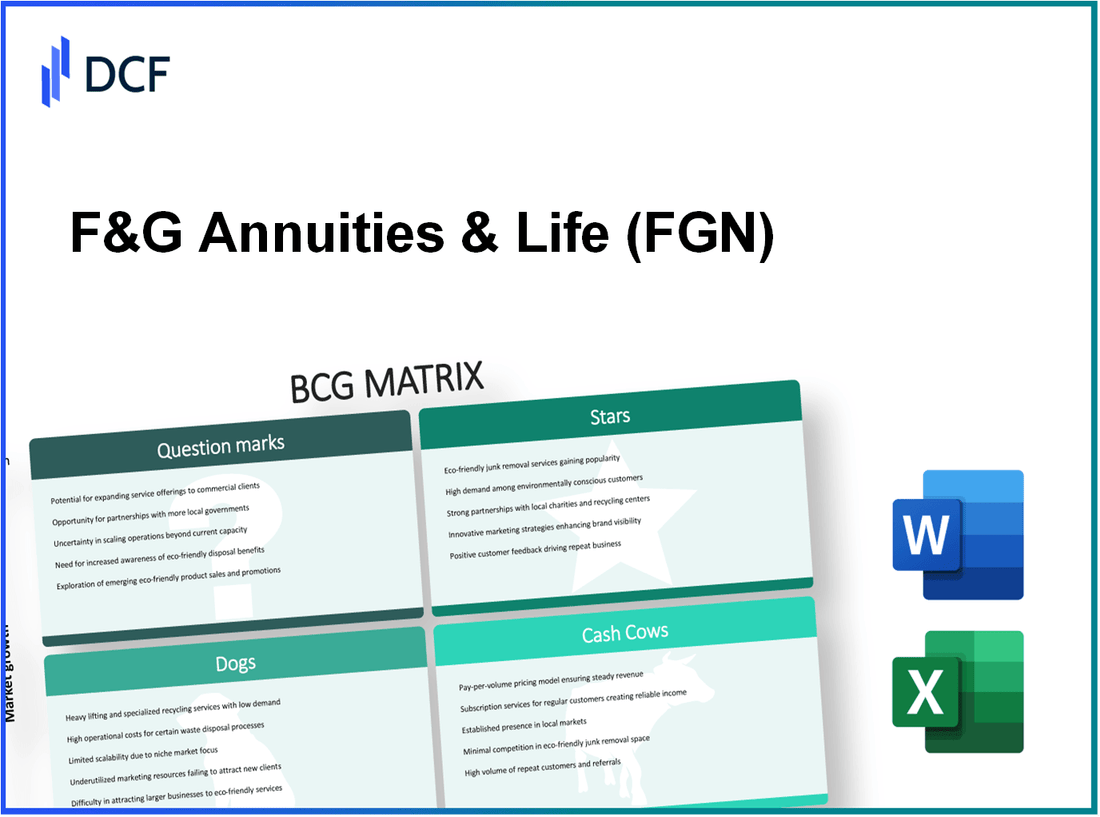

F & G Annuities & Life, Inc. 7.95 - BCG -Matrix: Sterne

Rentenprodukte mit hohem Wachstum

F & G Annuities & Life, Inc. verzeichnete ein signifikantes Wachstum seiner Annuitätsangebote, insbesondere bei festen indexierten Renten (FIAS). Im Jahr 2022 berichtete F & G über 3,1 Milliarden US -Dollar im Verkauf neuer Annuität, die einen Anstieg von darstellen 15% Jahr-über-Jahr. Die durchschnittliche Wachstumsrate für FIA -Produkte in der Branche war 9% Im gleichen Zeitraum. F & Gs Fokus auf wettbewerbsfähige Gutschriften und innovative Produktdesigns hat zu diesem Erfolg beigetragen.

Innovative Lebensversicherungsangebote

Das Lebensversicherungssegment von F & G hat ebenfalls ein robustes Wachstum verzeichnet, wobei das Prämieneinkommen erzielt wurde 400 Millionen Dollar im Jahr 2022. Dies ist a 20% Zunahme von 2021. Das jüngste Produkt des Unternehmens, die Lebenseinkommenswahl 100 Millionen Dollar in Prämien im ersten Jahr. Die durchschnittliche jährliche Wachstumsrate für Lebensversicherungsprämien in der Branche beträgt ungefähr 5%Präsentation der starken Marktposition von F & G.

Marktführende Altersvorsorgelösungen

Die Altersvorsorgelösungen von F & G haben sich schnell als Marktführer entwickelt. Ihre Produkte, einschließlich Altersvorsorgepläne und Einkommenslösungen, erzeugten 2 Milliarden Dollar im Verkauf im Jahr 2022 mit einer Steigerung von 12% aus dem Vorjahr. Der Marktanteil des Unternehmens im Ruhestandsproduktsektor beträgt ungefähr 8%, positionieren F & G unter den drei besten Anbietern der Branche.

Spitzendere digitale Verkaufsplattformen

F & G hat stark in digitale Transformation investiert, was zum Start einer neuen digitalen Verkaufsplattform im Jahr 2022 führte. Diese Plattform hat zu einem geführt 40% Erhöhung der Online -Transaktionen mit Over 500 Millionen Dollar in Verkäufen über digitale Kanäle generiert. Die durchschnittliche Branchenakkollierungsrate für digitale Verkaufsplattformen liegt in der Nähe 25%so veranschaulicht die Führung von F & G in diesem Raum.

| Produkt/Angebot | Umsatz im Jahr 2022 (in Milliarden) | Wachstumsrate (%) | Marktanteil (%) |

|---|---|---|---|

| Festgelegte indexierte Annuitäten festgelegt | $3.1 | 15 | 8 |

| Lebensversicherungsprodukte | $0.4 | 20 | 4 |

| Ruhestandslösungen | $2.0 | 12 | 8 |

| Verkäufe der digitalen Verkaufsplattform | $0.5 | 40 | N / A |

F & G Annuities & Life, Inc. 7.95 - BCG -Matrix: Cash -Kühe

Die Cash-Kühe von F & G-Annuitäten & Leben bestehen hauptsächlich aus etablierten Lebensversicherungspolicen, langjährigen Lebensversicherungsplänen, ausgereiften Renteneinnahmen und bewährten Vertriebskanälen. Diese Einheiten zeigen einen hohen Marktanteil in einem ausgereiften Markt und bieten einen erheblichen Cashflow, um laufende Geschäftstätigkeit und Investitionen in Wachstumsinitiativen zu unterstützen.

Etablierte Lebensversicherungspolicen

F & G -Annuitäten und Lebensversicherungspolicen des Lebens umfassen einen erheblichen Teil ihrer Einnahmen. Im Jahr 2022 erreichten die gesamten direkten Prämien für die ganze Lebensversicherung ungefähr 150 Millionen Dollarzu einer stabilen Einkommensquelle. Diese Richtlinien, die für eine lebenslange Abdeckung bereitgestellt werden, bieten garantierte Todesvorteile, die ihre Position auf dem Markt festigten.

Langjährige Laufzeit von Lebensversicherungsplänen

Die Laufzeit von Lebensversicherungen haben sich auch zu einer wichtigen Cash Cow für F & G Ringes & Life entwickelt. Ab Ende 2022 meldete das Unternehmen einen Marktanteil von ungefähr ungefähr 15% Im Segment der Lebensversicherung, mit insgesamt insgesamt rund um die Prämien 130 Millionen Dollar. Die kostengünstige Struktur dieser Pläne sorgt für hohe Gewinnmargen, insbesondere da die Verwaltungskosten niedrig bleiben.

Reife Annuitätseinnahmenströme

Die Annuitätsprodukte von F & G, insbesondere feste und indexierte Annuitäten, haben konsistente Cashflows generiert. Das Unternehmen hat übernommen 1 Milliarde US -Dollar in Rentenprämien im Jahr 2022 mit einer Verlängerungsrate von ungefähr 85% auf bestehende Verträge. Diese Umsatzstabilität unterstreicht die Stärke ihres Annuitätsportfolios, was minimale laufende Investitionen erfordert und gleichzeitig kontinuierlich Renditen erzielt.

| Cash Cow -Typ | Marktanteil (%) | Gesamtprämien (in Millionen) | Erneuerungsrate (%) |

|---|---|---|---|

| Ganze Lebensversicherung | 20 | 150 | N / A |

| Begriff Lebensversicherung | 15 | 130 | N / A |

| Renten | 10 | 1,000 | 85 |

Bewährte Verteilungskanäle

F & G -Annuitäten & Leben nutzt ein vielfältiges und effizientes Vertriebsnetz, um seine Cash -Kühe zu stärken. Das Unternehmen nutzt über 2,500 Unabhängige Agenten und Makler landesweit, die eine umfassende Reichweite und die Marktdurchdringung ermöglichen. Dieser etablierte Vertriebskanal ist kritisch, da er den Verkauf ihres profitablen Lebens- und Annuitätsprodukts mit relativ geringem Investition in Marketing und Werbung fördert.

Die Wirksamkeit dieser Kanäle spiegelt sich in der Fähigkeit des Unternehmens wider, eine starke Aufbewahrungsrate unter den Versicherungsnehmern aufrechtzuerhalten, wobei eine Lapse -Rate von ungefähr 5%, im Vergleich zum Branchendurchschnitt von 7%. Dies weist auf einen loyalen Kundenstamm hin, der den Cashflow von F & G aus diesen Produkten weiter stärkt.

F & G -Annuitäten & Life, Inc. 7.95 - BCG -Matrix: Hunde

Innerhalb des Portfolios F & G Annuities & Life, Inc. zeigen bestimmte Produkte, die als „Hunde“ eingestuft wurden, einen geringen Marktanteil und ein geringes Wachstumspotenzial, was ein Segment darstellt, das strategische Bewertung benötigt.

Rückgang mit niedrigem Anlageprodukten

Der Markt für Investitionsprodukte mit niedrigem Rand ist zunehmend wettbewerbsfähiger geworden, wobei viele Angebote Renditen unter dem Branchendurchschnitt liefern. Zum Beispiel haben Produkte wie feste Annuitäten, die F & G ausgegeben haben 1.5%, während der nationale Durchschnitt für ähnliche Produkte ungefähr ungefähr erfasst wurde 2.0% Ab dem zweiten Quartal 2023. Diese Ungleichheit macht diese Angebote für Investoren weniger attraktiv.

Veraltete Versicherungspolicesstrukturen

Die älteren Politikstrukturen von F & G im Segment der Lebensversicherung haben zu einer Wachstumsstagnation beigetragen. Die Lapsraten für diese älteren Richtlinien sind besonders hoch, wobei die Raten ungefähr erreichen 10% jährlich im Vergleich zum Branchenstandard von 7%. Infolgedessen hat dies zu einer erheblichen Verringerung der aktiven Versicherungsnehmer geführt, was das Unternehmen ungefähr kostete 15 Millionen Dollar in potenziellen Einnahmen jährlich.

Ineffiziente Legacy -Systeme

Das Vertrauen in Legacy -Systeme hat die Betriebseffizienz behindert, wobei die Technologiekosten etwa darstellen 20% der gesamten operativen Ausgaben. Berichte zeigen, dass F & G ungefähr ausgibt 25 Millionen Dollar Jährlich über die Aufrechterhaltung dieser veralteten Systeme, die die Innovationen, die für die effektive Konkurrenz erforderlich sind, nicht unterstützen.

Regionalbüros unterdurchschnittlich

Die Regionalbüros haben die Wachstumserwartungen nicht erfüllt. Zum Beispiel meldete die Southeast Division ein Nettoeinkommen von nur von 1,5 Millionen US -Dollar im zweiten Quartal 2023, der nicht den projizierten vorliegt 4 Millionen Dollar. Diese Unterperformance wird auf mangelnde Marktdurchdringung und ineffektive lokale Marketingstrategien zurückgeführt. Ein Groß 30%.

| Kategorie | Stromausbeute | Branchendurchschnittliche Rendite | Jährliche Wartungskosten | Leichzrate | Nettoeinkommen (Q2 2023) |

|---|---|---|---|---|---|

| Investitionsprodukte mit niedrigem Rücken | 1.5% | 2.0% | 25 Millionen Dollar | N / A | N / A |

| Veraltete Versicherungspolicen | N / A | N / A | N / A | 10% | N / A |

| Ineffiziente Legacy -Systeme | N / A | N / A | 25 Millionen Dollar | N / A | N / A |

| Regionalbüros unterdurchschnittlich | N / A | N / A | N / A | N / A | 1,5 Millionen US -Dollar |

F & G Annuities & Life, Inc. muss diese „Hunde“ durch Bewertungen ihrer strategischen Relevanz ansprechen, wobei der Schwerpunkt auf Veräußerungsstrategien oder Reinvestitionsstrategien liegt, um die derzeit in diesen Segmenten vorhandenen Geldfallen zu lindern.

F & G -Annuitäten & Life, Inc. 7.95 - BCG -Matrix: Fragezeichen

F & G Annuities & Life, Inc. betreibt verschiedene Produkte innerhalb des Versicherungs- und Annuitätssektors, und mehrere Produkte fallen aufgrund ihres potenziellen und dennoch geringen Marktanteils in die Kategorie "Frage Marks" in der BCG -Matrix. Im Folgenden finden Sie wichtige Aspekte dieser Fragenmarken.

Neue investitionsgebundene Versicherungsprodukte

F & G hat kürzlich investitionsgebundene Versicherungsprodukte eingeführt, die darauf abzielen, eine jüngere demografische Sucht sowohl des Schutzes als auch des Investitionswachstums anzuziehen. Zum Beispiel hatten diese Produkte ein Startdatum in Q2 2023, was auf eine anfängliche Marktdurchdringungsrate von ungefähr abzielte 10% innerhalb des ersten Jahres. Im zweiten Quartal 2023 war die Aufnahme ungefähr 2%, was auf eine langsame Adoptionsrate hinweist.

Expansionspläne für Schwellenländer

Das Unternehmen hat seine Strategie für die Expansion in Schwellenländer beschrieben, insbesondere auf Regionen in Südostasien und Lateinamerika. In seinem jüngsten Gewinnbericht (Q2 2023) hat F & G ein Budget von bereitgestellt 50 Millionen Dollar in Marketing und Infrastruktur für diese Initiativen. Der Marktanteil in diesen Regionen bleibt jedoch nur begrenzt, unter 5%.

Unbewiesene digitale Kundendienstinitiativen

F & G hat erheblich in digitale Kundendienstplattformen investiert und eine geschätzte Budgetierung budgetiert 15 Millionen Dollar allein für Verbesserungen im Jahr 2023. Erste Leistungskennzahlen deuten darauf hin, dass eine Kundenbindung um die Erhöhung der Kundenbindung umgeht 12%, aber der Conversion -Rate in den tatsächlichen politischen Umsatz bleibt unten weiter 3%mit Unsicherheit in seiner Wirksamkeit.

Experimentieren mit Blockchain für das Politikverwaltung

Das Unternehmen untersucht aktiv den Einsatz von Blockchain -Technologie zur Verbesserung der Effizienz des Richtlinienmanagements. Im Jahr 2023 investierte F & G herum 10 Millionen Dollar in Pilotprogramme, die darauf abzielen, den Betrieb zu optimieren. Ab sofort ist die Marktauswirkungen jedoch mit weniger als vernachlässigbar 1% Annahme von Blockchain -Merkmalen unter den Versicherungsnehmern.

Finanziell Overview von Fragezeichen

| Produkt/Initiative | Investition (2023) | Marktanteil (%) | Wachstumsrate (%) |

|---|---|---|---|

| Investitionsgebundene Versicherungsprodukte | 20 Millionen Dollar | 2% | 10% (projiziert) |

| Erweiterung der Schwellenländer | 50 Millionen Dollar | 5% | 15% (geschätzt) |

| Digitaler Kundenservice | 15 Millionen Dollar | 3% | 12% (Strom) |

| Blockchain -Richtlinienmanagement | 10 Millionen Dollar | 1% | 20% (projiziert) |

Während diese Fragen bei F & G Annuities & Life, Inc. für zukünftiges Wachstum positioniert sind, benötigen sie derzeit erhebliche Kapitalinvestitionen und strategische Initiativen, um das Potenzial in einen profitablen Marktanteil umzuwandeln.

F & G Annuities & Life, Inc. präsentiert ein vielfältiges Portfolio, das durch seine Stars, Cash -Kühe, Hunde und Fragen gekennzeichnet ist, wobei jedes Segment einzigartige Chancen und Herausforderungen widerspiegelt. Mit einem starken Fokus auf Innovation und Marktführerschaft in wachstumsstarken Gebieten sowie auf etablierte Einnahmengeneratoren ist das Unternehmen inmitten der sich entwickelnden Finanzlandschaft gut positioniert. Das sorgfältige Management seiner Hunde und die strategische Entscheidungsfindung in Bezug auf Fragezeichen wird jedoch entscheidend sein, um das Wachstum aufrechtzuerhalten und den Aktionärswert in Zukunft zu steigern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.