|

Funko, Inc. (FNKO): 5 FORCES-Analyse [Aktualisiert Nov. 2025] |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Funko, Inc. (FNKO) Bundle

Schauen Sie, Sie müssen genau wissen, wo Funko, Inc. jetzt, Ende 2025, steht, denn die Wettbewerbslage ist definitiv kompliziert. Wir sehen eine starke Hebelwirkung von großen IP-Partnern wie Disney, während die Kernverkäufe von Sammlerstücken im zweiten Quartal um 15,7 % zurückgingen, was den großen Einzelhändlern mehr Mitspracherecht einräumt. Mit einer Gesamtverschuldung von 241,0 Millionen US-Dollar zum 30. September 2025 und dem wichtigsten Pop! Obwohl die Produktlinie immer noch fast 79,9 % des Nettoumsatzes im dritten Quartal ausmacht, ist der Druck durch Konkurrenten und Ersatzprodukte groß. Lassen Sie uns den Lärm durchbrechen und sehen, was uns Michael Porters Five Forces über die tatsächlichen Risiken und das verbleibende Potenzial unten sagt.

Funko, Inc. (FNKO) – Porters fünf Kräfte: Verhandlungsmacht der Lieferanten

Wenn man sich die Zuliefererstärke von Funko, Inc. anschaut, hat man es in Wirklichkeit mit zwei unterschiedlichen Gruppen zu tun: den Herstellern, die das Plastik und Vinyl herstellen, und den Inhabern des geistigen Eigentums (IP), die die Charaktere lizenzieren. Die Fertigungsseite erlebt einen großen strategischen Wandel, aber die IP-Seite hat den eigentlichen Einfluss.

Die Produktion erfolgt hauptsächlich in Asien, aber Funko, Inc. arbeitet aktiv daran, dieses Risiko zu verringern. Sie sehen einen deutlichen Vorstoß zur Diversifizierung der Lieferkette weg von einem Single Point of Failure. Dies ist eine direkte Reaktion auf das Tarifumfeld; Beispielsweise schätzte das Unternehmen die zusätzlichen Zölle und Tarifkosten im Jahr 2025 auf etwa 40 Millionen US-Dollar, verglichen mit einer früheren Schätzung von 45 Millionen US-Dollar. Das Ziel besteht hier darin, die Exposition zu reduzieren, und die Zahlen zeigen Fortschritte in diesem Bereich.

Erwarten Sie, dass bis zum Jahresende 2025 nur etwa 5 % der in die USA exportierten Produkte aus China bezogen werden, was einen massiven Rückgang gegenüber dem historischen Niveau darstellt und definitiv dazu beiträgt, dieses Zollrisiko zu mindern. Dennoch waren die Kostenauswirkungen im ersten Halbjahr real; Die Bruttomarge von Funko, Inc. sank im zweiten Quartal 2025 auf 32,1 %, ein Rückgang um 990 Basispunkte gegenüber 42,0 % im zweiten Quartal 2024, was teilweise auf Zölle und Logistikkosten zurückzuführen ist.

Die Macht der großen IP-Inhaber wie Disney und Warner Bros. ist außergewöhnlich groß. Funko, Inc. unterhält sein Portfolio von über 900 aktiven Lizenzen für geistiges Eigentum, und diese Beziehungen sind das Lebenselixier des Unternehmens. Diese Lizenzgeber verfügen über erhebliche Macht, da ihre Inhalte die Verbrauchernachfrage ankurbeln.

Lizenzverträge haben eine mehrjährige Laufzeit, was zu hohen Wechselkosten für Funko, Inc. führt. Wenn Sie die Rechte an einem großen Franchise verlieren, verlieren Sie eine erhebliche Einnahmequelle und müssen sich darum bemühen, diese zu ersetzen. Das Management hat mehrere mehrjährige Verlängerungsverträge mit wichtigen Partnern abgeschlossen, darunter Warner Bros. und Disney, was für die Stabilität von entscheidender Bedeutung ist. Bei diesen Vereinbarungen handelt es sich in der Regel um garantierte Mindestlizenzgebühren, die für Funko, Inc. als Fixkostenverpflichtung gelten, unabhängig von der Verkaufsleistung der lizenzierten Produkte in einem bestimmten Zeitraum. Ein Umsatzrückgang kann sich direkt auf die Rentabilität auswirken, wie sich beispielsweise darin zeigt, dass sich ein Mangel an garantierten Mindestlizenzgebühren negativ auf die Bruttomarge im zweiten Quartal 2025 auswirkte.

Hier ein kurzer Blick auf die Dynamik der wichtigsten Lieferanten:

| Lieferantenkategorie | Wichtiger Hebelpunkt | Relevanter Datenpunkt 2025 |

|---|---|---|

| IP-Lizenzgeber (z. B. Disney, Warner Bros.) | Kontrolle über unverzichtbare Inhalte | Das Portfolio umfasst über 900 aktive IP-Lizenzen |

| IP-Lizenzgeber | Vertragliche Mindestbeträge | Der Mangel an garantierten Mindestlizenzgebühren wirkte sich auf die Bruttomarge im zweiten Quartal 2025 aus |

| Hersteller (in Asien ansässig) | Geografische Konzentration/Zölle | Geschätzte zusätzliche Zölle/Zölle für 2025: 40 Millionen Dollar |

| Hersteller | Fortschritte bei der Diversifizierung | China-Beschaffung für in die USA bestimmte Produkte wird voraussichtlich erfolgen 5% bis Jahresende 2025 |

Die Struktur dieser IP-Beziehungen erfordert ein hohes Maß an Lieferantenmacht. Sie können die finanziellen Druckpunkte erkennen:

- Mehrjährige Verpflichtungen zukünftige Verpflichtungen festschreiben.

- Mindestgarantien Funktion als Fixkostenuntergrenze.

- Die Bruttomarge im zweiten Quartal 2025 betrug 32,1 %.

- Die Bruttomarge im zweiten Quartal 2024 betrug 42,0 %.

- Das Unternehmen verfügt über über 900 aktive IP-Lizenzen.

Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Funko, Inc. (FNKO) – Porters fünf Kräfte: Verhandlungsmacht der Kunden

Sie sehen sich die Kundenmacht von Funko, Inc. an, und ehrlich gesagt deuten die Zahlen darauf hin, dass sie derzeit ziemlich hoch ist. Wenn der primäre Vertriebskanal eines Unternehmens nicht direkt zu Ihnen als Endbenutzer führt, sondern über massive Gatekeeper, gewinnen diese Gatekeeper an Einfluss. Die Abhängigkeit von Funko, Inc. von großen Einzelhändlern wie Walmart – dessen Bitty Pop! Line schaffte es immer noch auf die Top-Spielzeugliste 2025 – das bedeutet, dass diese Giganten die Bedingungen für das Großhandelsvolumen diktieren, was eine klassische Dynamik der Käufermacht darstellt.

Der Druck auf die Preiskontrolle von Funko, Inc. wird deutlich, wenn man sich den Umsatzmix ansieht. Im dritten Quartal 2025 machte der Direct-to-Consumer (DTC)-Kanal nur 18 % des Bruttoumsatzes aus. Dieser kleine Anteil bedeutet, dass Funko, Inc. nur begrenzt in der Lage ist, Premiumpreise festzulegen, ohne Regalplatz in den großen Läden zu riskieren, die den Großteil des Produkts verkaufen.

Dieser Einfluss wird noch verstärkt, wenn das Kerngeschäft von Funko, Inc. ins Stocken gerät. Kern-Sammlerstücke, bei denen es sich hauptsächlich um die legendären Pop!-Sammlerstücke handelt. Die Zahlen sind im zweiten Quartal 2025 um 15,7 % gesunken. Wenn Ihre Hauptproduktlinie schrumpft, wissen Kunden und die Einzelhändler, die sie auf Lager haben, dass Sie die Menge brauchen, was ihre Verhandlungsposition definitiv stärkt.

Für den Endverbraucher liegen die Umstellungskosten praktisch bei Null. Sie können zu einem anderen lizenzierten Sammlerstück, einer Sammelkarte oder sogar zu einem völlig anderen Format wechseln, wie zum Beispiel zu den Loungefly-Accessoires von Funko, Inc., deren Verkäufe im dritten Quartal 2025 um 5,5 % zurückgingen. Es ist leicht, sich von einem bestimmten Pop! Zahl, wenn der Markt mit Alternativen überflutet ist.

Hier ein kurzer Blick auf die Größe der Geschäftssegmente, die diese Dynamik beeinflussen:

| Metrisch | Zeitraum | Wert |

|---|---|---|

| Änderung im Kernverkauf von Sammlerstücken | Q2 2025 | -15.7% |

| Direct-to-Consumer (DTC) Bruttoumsatzmix | Q3 2025 | 18% |

| Anteil der Top-10-Immobilien am Nettoumsatz | Q2 2025 | 33% |

| Gesamtnettoumsatz | Q3 2025 | $250,9 Millionen |

| Gesamtnettoumsatz | Q2 2025 | $193,5 Millionen |

Die Macht des Kunden hängt auch von den Lizenzen ab, denen er folgt, und nicht nur von der Marke Funko, Inc. selbst. Die Konzentration der Verkäufe auf Top-Immobilien zeigt, wo die tatsächliche Nachfrage liegt:

- Top 10 Immobilien fuhren 33% des Nettoumsatzes im zweiten Quartal 2025.

- One Piece dargestellt 6% des Gesamtumsatzes im zweiten Quartal 2025.

- Zu den verbleibenden Spitzenobjekten zählen große Franchise-Unternehmen wie Marvel und Star Wars.

Was bedeutet das also für die Kundenmacht?

- Aufgrund der Mengenkonzentration diktieren Großabnehmer die Konditionen.

- Eine geringe DTC-Penetration schränkt die Preisautonomie von Funko, Inc. ein.

- Für den Endverbraucher entstehen beim Wechsel des Produkttyps vernachlässigbare Kosten.

- Rückläufige Kernumsätze im zweiten Quartal 2025 (-15,7 %) signalisieren eine verringerte Preissetzungsmacht.

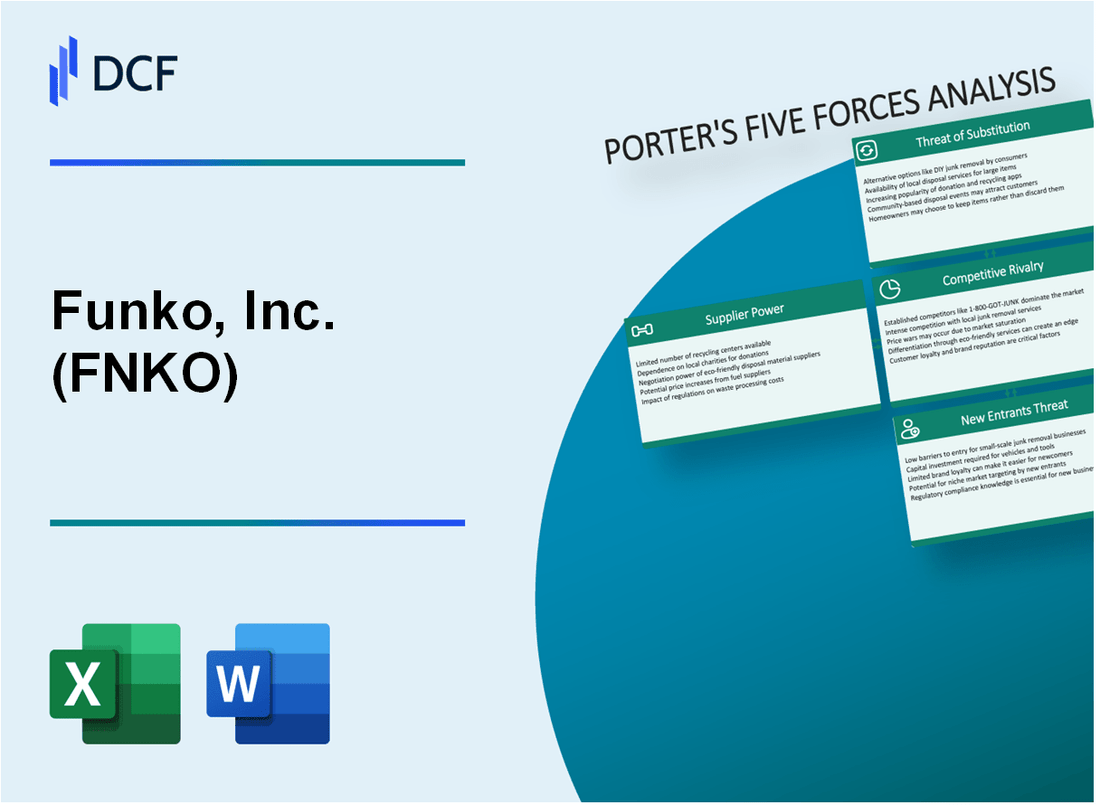

Funko, Inc. (FNKO) – Porters fünf Kräfte: Konkurrenzkampf

Sie haben es mit einem Markt zu tun, in dem es immer schwieriger wird, sich von der Masse abzuheben, und für Funko, Inc. leuchtet die Konkurrenz deutlich auf und verstärkt sich. Der Druck wird deutlich, wenn man sich die Umsatzzahlen ansieht: Der Nettoumsatz für das dritte Quartal 2025 lag bei 250,9 Millionen US-Dollar, ein Rückgang gegenüber dem Vorjahr von 14.3% aus dem 292,8 Millionen US-Dollar gesehen im dritten Quartal 2024. Ein solcher Umsatzrückgang in einem überfüllten Raum bedeutet, dass Funko, Inc. härter um jeden Dollar an Verbraucherausgaben kämpfen muss.

Diese Rivalität spielt sich vor dem Hintergrund erheblicher finanzieller Belastungen ab. Zum 30. September 2025 hatte das Unternehmen ca 241,0 Millionen US-Dollar in der Gesamtverschuldung, gestiegen von 182,8 Millionen US-Dollar am Ende des Jahres 2024. Ehrlich gesagt, wenn man diese Hebelwirkung mit der Tatsache verbindet, dass der Nettogewinn für das dritte Quartal 2025 auf knapp eingebrochen ist 0,901 Millionen US-Dollar von 4,33 Millionen US-Dollar ein Jahr zuvor steht im Wettkampfbereich unglaublich viel auf dem Spiel. Die Situation ist so ernst, dass Funko, Inc. Ende 2025 eine Unternehmensfortführungserklärung veröffentlichte, in der es auf ein definitiv hohes finanzielles Risiko hinsichtlich seiner Fähigkeit hinwies, den Betrieb in den nächsten 12 Monaten fortzusetzen.

Der Wettbewerb, mit dem Funko, Inc. konfrontiert ist, ist breit gefächert, was den Preis- und Innovationsdruck aufrechterhält. Sie kämpfen nicht nur gegen andere Sammlerhersteller; Sie treten gegen eine vielfältige Mischung von Akteuren der breiteren Freizeitbranche an. Hier ist eine Momentaufnahme einiger Unternehmen, die in diesem Bereich als Konkurrenten gelten:

| Name des Teilnehmers | Ticker | Branchensegment |

|---|---|---|

| Tron | TRON | Erholung |

| Eskalade | ESCA | Erholung |

| Clarus | KLAR | Erholung |

| Koss | KOSS | Erholung |

| Solo-Marken | DTC | Erholung |

Um sich gegen Margenerosion und wettbewerbsbedingte Preisnachlässe zu wehren, ergreift Funko, Inc. taktische Schritte zur Bereinigung seines Produktmixes und Lagerbestands. Das Management arbeitet aktiv daran, die Bestandsqualität zu verbessern, indem es die Lagerhaltungseinheiten (Stock Keeping Units, SKUs) rationalisiert und Ausverkaufsverkäufe einschränkt. Dies ist eine direkte Reaktion auf die Notwendigkeit, die Rentabilität zu verbessern, wodurch sich die Bruttomarge erhöhte 40.2% im dritten Quartal 2025 besser als erwartet, aber immer noch ein knapper Vorsprung, um sich gegen die Rivalen zu verteidigen. Das Unternehmen versucht, seinen Fokus auf höherwertige Verkäufe zu richten, was sich daran zeigt, dass der Vertriebsmix im Direct-to-Consumer-Bereich (DTC) zurückgegangen ist 18% des Bruttoumsatzes im dritten Quartal 2025, gesunken von 20% im Vergleich zum Vorjahr, was teilweise auf einen bewussten Marketingrückgang zurückzuführen ist.

Die Intensität der Rivalität spiegelt sich auch in den strategischen Maßnahmen wider, die zur Sicherung des künftigen Produktflusses ergriffen werden, der das Lebenselixier des Sammlergeschäfts ist. Funko, Inc. war damit beschäftigt, seine Content-Pipeline zu stärken und mehrjährige Lizenzverlängerungen mit wichtigen Partnern wie Disney, Warner Bros., NBCUniversal, 20th Century Studios und Paramount sicherzustellen. Dies ist von entscheidender Bedeutung, da in dieser Branche der Zugang zum aktuellsten geistigen Eigentum (IP) ein wesentliches Unterscheidungsmerkmal ist. Das Unternehmen setzt auch auf die schnelle Markteinführung neuer Produkte, etwa der K-Pop-Linie „Demon Hunters“ und die Einführung von „Pop Yourself“ in Europa, um kurzfristig Umsatzimpulse zu generieren.

- Der Bestand an Zahlungsmitteln und Zahlungsmitteläquivalenten betrug 39,2 Millionen US-Dollar am 30. September 2025.

- Vorräte waren 99,8 Millionen US-Dollar am 30. September 2025.

- Die gesamten kurzfristigen Verbindlichkeiten stiegen nahezu an 50% zu Ende 457 Millionen US-Dollar im dritten Quartal 2025.

- Das Unternehmen geht davon aus, dass es seine Kreditvereinbarungen zum 31. Dezember 2025 nicht einhalten wird.

- Der Ausblick für das vierte Quartal 2025 geht davon aus, dass der Nettoumsatz gegenüber dem dritten Quartal 2025 leicht steigen wird.

Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Funko, Inc. (FNKO) – Porters fünf Kräfte: Bedrohung durch Ersatzspieler

Die Bedrohung durch Ersatzprodukte für Funko, Inc. ist nach wie vor erheblich und ergibt sich aus der schieren Menge an Popkultur-Merchandise, die in verschiedenen Formaten erhältlich ist. Sie sehen diesen Druck durch Nicht-Vinyl-Sammlerstücke, digitale Güter und angrenzende Unterhaltungskategorien, die alle um den gleichen diskretionären Dollar konkurrieren.

Verbraucher haben zahlreiche Möglichkeiten, ihre Fangemeinde auszudrücken oder Artikel außerhalb des Kernangebots von Funko, Inc. zu sammeln. Zu diesen Ersatzstoffen gehören:

- Digitale Sammlerstücke und nicht fungible Token (NFTs).

- Bekleidung und Haushaltswaren mit lizenziertem geistigem Eigentum (IP).

- Videospiele und kosmetische Gegenstände im Spiel.

- Direkt konkurrierende Vinylfiguren und andere physische Sammlerstücke, wie etwa die von Thrilljoy, das Berichten zufolge durch den Fokus auf Blindboxen und geringe Stückzahlen an Bedeutung gewinnt und möglicherweise Funko, Inc. bei Veranstaltungen wie SDCC 2025 übertrifft.

Die Konzentration des Umsatzes von Funko, Inc. auf seine Flaggschiff-Produktlinie unterstreicht diese Anfälligkeit gegenüber sich ändernden Verbrauchervorlieben. Der Kern-Pop! Die Produktlinie, die der Haupttreiber des Geschäfts ist, machte etwa 80,0 % des Nettoumsatzes im dritten Quartal 2025 aus, basierend auf Segmentdaten, die einen Umsatz von Core Collectibles in Höhe von 200,4 Millionen US-Dollar bei einem Gesamtnettoumsatz von 250,9 Millionen US-Dollar für das Quartal zeigen. Diese starke Abhängigkeit macht das Unternehmen sehr anfällig für eine signifikante und nachhaltige Verschiebung der Sammlertrends weg vom Vinylfigurenformat.

Während Funko, Inc. aktiv eine Diversifizierung anstrebt, bleiben seine anderen Schlüsselsegmente im Vergleich relativ klein. Loungefly-Modeaccessoires, eine wichtige Diversifizierungsmaßnahme, machten etwa 17,8 % des Nettoumsatzes im dritten Quartal 2025 aus, berechnet aus den gemeldeten 44,7 Mio. US-Dollar Umsatz bei einem Gesamtnettoumsatz von 250,9 Mio. US-Dollar. Die Kategorie „Sonstige“, die ehemalige Spiele-Assets umfasst, verzeichnete einen starken Rückgang von 67,0 %.

Hier ist ein kurzer Blick auf die Produktsegmentkonzentration basierend auf den gemeldeten Zahlen für das dritte Quartal 2025:

| Produktkategorie | Q3 2025 Nettoumsatz (in Tausend USD) | Ungefährer Prozentsatz des Gesamtnettoumsatzes |

|---|---|---|

| Kern-Sammlerstücke | $200,400 | ~80.0% |

| Loungefly | $44,700 | ~17.8% |

| Andere | (Die Daten werden nicht explizit als Dollarbetrag angegeben, aber der Umsatz ging um 67,0 % zurück.) | Verbleibender Prozentsatz |

Fairerweise muss man sagen, dass das Unternehmen Maßnahmen ergreift, um dem entgegenzuwirken, wie zum Beispiel die Erweiterung des Bitty Pop! Linie, die es auf Walmarts Top-Spielzeugliste 2025 schaffte, und die Einführung des KI-gestützten Baukastens „Pop Yourself“. Dennoch ist das finanzielle Gewicht des Kern-Pop! Linie bedeutet, dass jeder Wettbewerber, der ein neuartigeres oder trendorientierteres Sammelerlebnis anbietet – wie das immer beliebter werdende Blindbox-Format – die Umsatzbasis von Funko, Inc. direkt gefährdet.

Finanzen: Überprüfen Sie die Prognose für das vierte Quartal 2025 anhand der Segmentaufschlüsselung für das dritte Quartal 2025, um die Risikoexposition für das gesamte Jahr bis Freitag zu prognostizieren.

Funko, Inc. (FNKO) – Porters fünf Kräfte: Bedrohung durch neue Marktteilnehmer

Die Bedrohung durch neue Marktteilnehmer für Funko, Inc. bleibt moderat bis hoch. Während der Kernprozess der Herstellung von Vinylfiguren relativ einfache physische Herstellungsschritte umfasst – wie die 3D-Modellierung von Prototypen, die Herstellung von Formen aus PVC-Pulver und Rotationsguss –, die zugänglich sind, liegt der wahre Graben woanders. Der Gesamtmarkt für Spielzeug-Sammelobjekte wurde im Jahr 2024 auf 26,4 Milliarden US-Dollar geschätzt, wobei Prognosen bis 2034 auf 48,9 Milliarden US-Dollar geschätzt werden. Dies deutet darauf hin, dass der Markt groß genug ist, um neue Akteure anzuziehen, insbesondere solche, die Direct-to-Consumer-Modelle über Plattformen wie Kickstarter nutzen.

Die wichtigste und bedeutendste Eintrittsbarriere ist die Sicherung der erforderlichen Lizenzen für geistiges Eigentum (IP). Funko, Inc. hat diese Position durch den Abschluss mehrjähriger Lizenzverträge mit großen Studios, darunter Disney, Warner Bros., NBCUniversal, 20th Century Studios und Paramount, gestärkt. Diese Strategie liegt einem Portfolio von über 900 aktiven IP-Lizenzen zugrunde und stellt eine enorme Hürde für jeden Neuling dar, der versucht, Zugang zu den begehrtesten Franchises zu erhalten. Fairerweise muss man sagen, dass unabhängige Künstler dies umgehen können, indem sie ihre eigenen einzigartigen Designs direkt an Verbraucher herausbringen, aber das beschränkt ihren adressierbaren Markt auf Original-IP-Fans und nicht auf die Mainstream-Fandoms, auf die Funko, Inc. abzielt.

Der Speed-to-Market-Vorteil von Funko, Inc. dient als vorübergehende Verteidigung gegen agile Konkurrenten. Beispielsweise positioniert das Unternehmen seine „KPop Demon Hunters“-Reihe nach der Veröffentlichung des Films im Juni als eines der wenigen Hardliner-Sammlerangebote in den Regalen für die Weihnachtszeit, wobei die Zahlen im Januar 2026 eintreffen. Diese schnelle Umsetzung eines großen Erfolgs zeigt eine operative Leistungsfähigkeit, mit der neue Marktteilnehmer, insbesondere diejenigen, die noch Lieferketten aufbauen, möglicherweise nicht sofort mithalten können. Dennoch ist dieser Vorteil nur vorübergehend; Sobald ein neuer kultureller Moment eintritt, könnte ein besser finanzierter oder flexiblerer Konkurrent die Strategie nachahmen.

Neue Marktteilnehmer profitieren davon, dass sie den erheblichen finanziellen Überhang vermeiden, den Funko, Inc. derzeit bewältigt. Man sieht die Belastung der Bilanz, die ein großes Hindernis für neues Kapital darstellt, das ohne die bestehenden Verbindlichkeiten in den Markt einsteigen möchte. Die Gesamtverschuldung von Funko, Inc. belief sich zum 30. September 2025 auf 241,0 Millionen US-Dollar, ein deutlicher Anstieg gegenüber 182,8 Millionen US-Dollar Ende 2024. Das Fortbestehen der Going-Concern-Sprache und das Engagement von Moelis für die Refinanzierung verdeutlichen ein kritisches kurzfristiges finanzielles Risiko, das ein Startup nicht übernimmt. Hier ist die schnelle Rechnung: Ein Neueinsteiger startet mit einer saubereren Bilanz und vermeidet den im vierten Quartal 2025 erwarteten Zinsaufwand von etwa 6 Millionen US-Dollar.

Betrachten Sie diese Schlüsselkennzahlen, die die Wettbewerbslandschaft bestimmen:

| Metrisch | Wert (Stand Q3 2025) | Kontext |

|---|---|---|

| Gesamtverschuldung | 241,0 Millionen US-Dollar | Von 182,8 Millionen US-Dollar im Jahr 2024. |

| Aktive IP-Lizenzen | Vorbei 900 | Gestärkt durch mehrjährige Vertragsverlängerungen mit großen Studios. |

| Nettoumsatz im 3. Quartal 2025 | 250,9 Millionen US-Dollar | Dies entspricht einem Rückgang von 14,3 % im Jahresvergleich. |

| Bruttomarge im 3. Quartal 2025 | 40.2% | Trotz Zollauswirkungen wurden die Erwartungen übertroffen. |

| Prognostizierter globaler Sammlermarkt (2034) | 48,9 Milliarden US-Dollar | Zeigt ein erhebliches langfristiges Marktwachstumspotenzial an. |

Der einfache Einstieg für kleine, unabhängige Kreative wird unterstützt durch:

- Crowdfunding-Plattformen, die den Direktverkauf an den Verbraucher ermöglichen.

- Fähigkeit, kreative Integrität und Kontrolle zu bewahren.

- Konzentrieren Sie sich auf einzigartige Nischendesigns statt geistiges Eigentum für den Massenmarkt.

Umgekehrt sind die Skalenkosten hoch, insbesondere angesichts des Tarifumfelds, in dem 81 % der kleinen Spielzeugunternehmen ab Anfang 2025 Bestellungen verzögerten. Wenn das Onboarding mehr als 14 Tage dauert, steigt das Abwanderungsrisiko, ein Risiko, das Funko, Inc. durch etablierte globale Logistik bewältigt, das ein neuer Marktteilnehmer jedoch von Grund auf aufbauen muss.

Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.