|

HDFC Bank Limited (HDFCBank.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

HDFC Bank Limited (HDFCBANK.NS) Bundle

Die HDFC Bank Limited steht an der Spitze der indischen Bankenlandschaft und navigiert die Komplexität des Marktes mit einem vielfältigen Portfolio, das von digitalen Innovationen bis hin zu traditionellen Bankdiensten reicht. Mit der Boston Consulting Group Matrix als unser Objektiv werden wir die wichtigsten Segmente der Bank untersuchen: diejenigen, die als Sterne, die zuverlässigen Cash -Kühe, die unterdurchschnittlichen Hunde und die faszinierenden Fragen leuchten. Tauchen Sie ein, um herauszufinden, wie die HDFC Bank das Wachstum und die Stabilität in einem Wettbewerbsumfeld ausgleichen.

Hintergrund der HDFC Bank Limited

Die 1994 gegründete HDFC Bank Limited ist eine der führenden Banken des indischen Privatsektors. Der Hauptsitz in Mumbai ist unter der Regulierung der Reserve Bank of India operiert. Die Bank bietet eine Reihe von Finanzdienstleistungen an, darunter Einzelhandelsbanken, Großhandelsbanken und Treasury Operations.

Ab September 2023 hat die HDFC Bank ein robustes Netzwerk von Over 6.000 Zweige Und 18.000 Geldautomaten Im ganzen Land serviert Millionen von Kunden. Das Engagement der Bank für technologiebetriebene Lösungen hat ihre digitalen Bankdienste vorangetrieben und sie als führend im indischen Bankensektor positioniert.

Im Geschäftsjahr 2023 erzielte die HDFC Bank einen Gesamtumsatz von ca. 2,2 Billionen Pfund (um 28 Milliarden US -Dollar) mit einem Nettogewinn von rund um £ 1 Billion. Das konsequente Wachstum in seinem Darlehensbuch - übertroffen £ 12 Billionen- Umfasst seine starke Marktpositionierung. Die Vermögensqualität der Bank ist weiter 1.17% Ab Q2 FY2023.

Die HDFC Bank ist für ihre Einzelhandelsangebote, einschließlich persönlicher Kredite, Wohnungsbaudarlehen und Kreditkarten, bekannt. Der Fokus der Bank auf Kundendienst und technologische Innovationen wie Mobile Banking und Online -Kontomanagement hat das Kundenbindung erheblich verbessert.

Im Jahr 2022 wurde die HDFC Bank als die wertvollste Bank in Indien eingestuft, wobei eine Marktkapitalisierung überschritten wurde £ 10 Billion. Seine Governance -Struktur und Risikomanagementpraktiken werden häufig als Benchmarks in der Bankenbranche bezeichnet.

Als integraler Bestandteil der HDFC -Gruppe spielt die HDFC Bank eine entscheidende Rolle für die Gesamtleistung der Gruppe, die ein vielfältiges Portfolio von Finanzdienstleistungen wie Versicherungs- und Vermögensverwaltung umfasst.

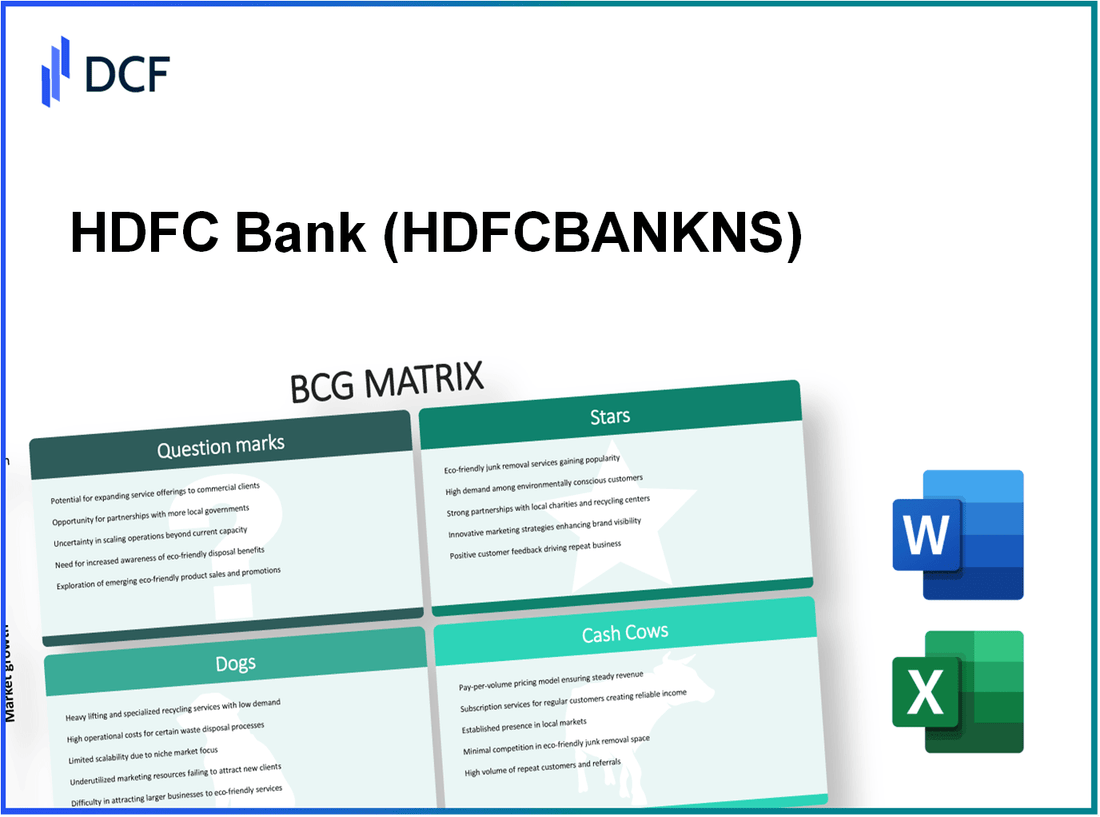

HDFC Bank Limited - BCG -Matrix: Sterne

Die HDFC Bank hat sich im Bereich der Stars innerhalb der BCG -Matrix fest etabliert, insbesondere durch ihre digitalen Bankdienste, ein robustes Wachstum des Einzelhandelsbankens, das Vermögensverwaltungsdienst und innovative Finanztechnologieangebote. Jede dieser Komponenten trägt erheblich zum hohen Marktanteil der HDFC Bank in einem schnell wachsenden Markt bei.

Digitale Bankdienste

Die HDFC Bank hat erhebliche Investitionen in ihre Digital Banking Infrastructure getätigt, die ungefähr rund ums 94% der Gesamttransaktionen Zum Ende des Geschäftsjahres 2023. Die Bank berichtete über 70 Millionen Registrierte Benutzer auf seiner Mobile -Banking -Plattform. Die Einnahmen aus digitalen Bankkanälen erreichten herum INR 25.000 crore Im Geschäftsjahr 2023 widerspiegelt sich eine Erhöhung des Vorjahres gegenüber dem Vorjahr von 20%.

Einzelhandelsbankwachstum in städtischen Gebieten

Die Abteilung für Einzelhandelsbanken hat ein außergewöhnliches Wachstum gezeigt, insbesondere in städtischen Bereichen. Die HDFC Bank wurde eröffnet 400 Zweige In Metropolen im Geschäftsjahr 2023 erhöht sich das gesamte Zweignetzwerk auf Over 6,000 Zweige. Das Einzelhandelsdarlehenbuch wuchs durch 18% Im Geschäftsjahr 2023, mit persönlichen Kredite und Wohnungsbaudarlehen, die erheblich zu diesem Wachstum beitragen, entspricht einer kombinierten Gesamtsumme von ungefähr INR 3,2 lakh crore.

Vermögensverwaltungsdienste

Die Vermögensverwaltungsdienste der HDFC Bank sind gedeihen, wobei die Vermögenswerte (AUM) auf ungefähr ungefähr gestiegen sind INR 1,2 lakh crore Im Geschäftsjahr 2023. Die Abteilung für Vermögensverwaltung meldete eine Wachstumsrate von 25% gegenüber dem Jahr, vorgeschrieben von der robusten Nachfrage nach Finanzplanung und Anlageberatung. Die Strategien der Bank in maßgeschneiderten Finanzprodukten haben wohlhabende Kunden angezogen und ihre Position als führend in diesem Sektor verbessert.

Innovative Finanztechnologieangebote

Die HDFC Bank hat sich an der Spitze der Finanztechnologie positioniert und über investiert INR 2.500 crore In technisch bezogenen Innovationen im Geschäftsjahr 2023. Die Einführung von Funktionen wie kontaktlosen Zahlungen, AI-gesteuerten Kundenservice und Blockchain-Technologie hat die HDFC Bank auszeichnet. Digitale Kunden -Onboarding -Prozesse haben sich beschleunigt, mit Over 90% der neuen Konten wurden digital eröffnetVerringerung der Betriebszeit um ungefähr 50%.

| Finanzmetrik | Wert (INR Crores) | Wachstum gegen das Vorjahr (%) |

|---|---|---|

| Einnahmen digitaler Bankgeschäfte | 25,000 | 20 |

| Einzelhandelskreditewachstum | 3,20,000 | 18 |

| Vermögensverwaltung AUM | 1,20,000 | 25 |

| Investition in Finanztechnologie | 2,500 | - |

Insgesamt positioniert sich die HDFC Bank auf diese Sternsegmente gut für ein anhaltendes Wachstum und die Rentabilität, da sie sich weiterhin an die sich entwickelnde Landschaft des Bankensektors anpasst.

HDFC Bank Limited - BCG -Matrix: Cash -Kühe

Die HDFC Bank Limited, eine der führenden Banken des indischen Privatsektors, hat in seinem Portfolio erhebliche Cash -Kühe entwickelt. Dies sind etablierte Geschäftssegmente, die einen hohen Marktanteil haben und es der Bank ermöglichen, einen erheblichen Cashflow zu generieren, obwohl sie in einem niedrigeren Wachstumsumfeld tätig sind.

Corporate Banking Services

Die Corporate Banking Services der HDFC Bank sind eine wichtige Cash -Kuh und bieten einen stetigen Einnahmequellenstrom aus einer Vielzahl von Produkten, einschließlich Laufzeitdarlehen, Betriebskapitalfinanzierungen und Handelsdienstleistungen. Ab März 2023 trug das Corporate Banking -Segment ungefähr bei 40% des Gesamtnettozinseinkommens in Höhe von fast £ 24.000 crores. Der robuste Risikomanagement -Rahmen der Bank und der Wettbewerbspreisstrategien haben ihre Position in diesem Segment gestärkt.

Wohnungsbaudarlehen Portfolio

Das Hausdarlehensportfolio der HDFC Bank ist eine weitere bedeutende Cash -Kuh, die eine stabile Wachstumskasse zeigt. Die Auszahlungen der Wohnungsbaudarlehen erreichten die Auszahlungen £ 1,5 lakh crores Ab dem Geschäftsjahr 2023, was ein Wachstum von gegenüber dem Vorjahr darstellt 12%. Das Segment für Wohnungsbaudarlehen macht ungefähr etwa 28% des gesamten Kreditbuchs der Bank mit einem beeindruckenden Marktanteil von ungefähr 11% im Wohnungsfinanzierungssektor.

Autodarlehen

Die Auto Loans Division der HDFC Bank dient als kritische Cash -Kuh und profitiert auf dem wachsenden Fahrzeugmarkt Indiens. Die herausragenden Autodarlehen der Bank wurden ungefähr ungefähr gemeldet £ 1 lakh crores Ab dem zweiten Quartal von 2024 mit einer Wachstumsrate von 10%. Dieses Segment trägt erheblich zur Rentabilität der Bank bei, unterstützt durch ein umfangreiches Vertriebsnetz und Partnerschaften mit verschiedenen Automobilherstellern.

Kreditkartenoperationen

Die Kreditkartengeschäfte der HDFC Bank haben die Bank als führend auf dem Kreditkartenmarkt eingerichtet. Ab September 2023 hatte die HDFC Bank übergeben 1,5 crore Kreditkarten, einen Marktanteil von ungefähr 30%. Die durchschnittlichen monatlichen Ausgaben pro Karteninhaber wurden um etwa gemeldet ₹5,000, was zu einem jährlichen Transaktionsvolumen überschritten wird £ 90.000 crores. Dieses Segment generiert nicht nur ein erhebliches Gebühreneinkommen, sondern fördert auch die Kundenbindung durch verschiedene Belohnungsprogramme.

| Segment | Beitrag zum Nettozinseinkommen | Hervorragende Kredite (£ crores) | Marktanteil | Wachstumsrate (YOY) |

|---|---|---|---|---|

| Unternehmensbanking | 40% (~ £ 24.000 crores) | N / A | N / A | N / A |

| Hauskredite | N / A | 1,50,000 | 11% | 12% |

| Autodarlehen | N / A | 1,00,000 | N / A | 10% |

| Kreditkarten | N / A | N / A | 30% | N / A |

Investitionen in diese Cash -Kühe haben es der HDFC Bank ermöglicht, starke Gewinnmargen aufrechtzuerhalten. Der Fokus auf die Steigerung der betrieblichen Effizienz in diesen Segmenten wird wahrscheinlich zu besseren Cashflows führen und die allgemeine finanzielle Gesundheit der Bank unterstützen.

HDFC Bank Limited - BCG -Matrix: Hunde

Innerhalb der Geschäftstätigkeit der HDFC Bank qualifizieren sich bestimmte Segmente als "Hunde", was auf eine Kombination aus geringem Marktanteil und geringem Wachstumspotenzial hinweist. Diese Segmente erfordern häufig eine sorgfältige Prüfung und strategische Überlegung für die zukünftige Richtung.

Ländliche Niederlassung mit geringer Rentabilität

Die HDFC Bank hat erhebliche Investitionen in das ländliche Bankgeschäft getätigt und sich in ihrem Zweignetzwerk widerspiegelt. Ab September 2023 ist die Bank over operiert 6.400 Zweige ganz Indien mit einer erheblichen Zahl in ländlichen Gebieten. Die Rentabilität dieser Zweige war jedoch eine Herausforderung. Berichte von 2022 zeigten, dass ländliche Zweige nur rund um 5% An den allgemeinen Nettozinserträgen der Bank, während die Betriebskosten an vielen Standorten die Einnahmen übertroffen haben und einen Trend zur Ineffizienz zeigten.

Rückgang der Nachfrage in traditionellen festen Einlagen

Die Landschaft des Consumer Banking hat sich entwickelt, wobei die Aufnahme traditioneller fester Ablagerungen deutlich zurückgegangen ist. Im Geschäftsjahr 2023 meldete die HDFC Bank einen Rückgang der festen Einlagenguthaben um ungefähr 12%, unten zu £ 5,5 Billionen GBP aus dem Vorjahr. Dieser Rückgang wurde durch den Wettbewerb durch höhere Anlagemöglichkeiten und die Verschiebung der Kundenpräferenzen in Richtung flexiblerer Einsparungsprodukte beeinflusst.

Ältere nicht digitale Bankdienstleistungen

Als die HDFC Bank in Richtung Digitalisierung drängt, haben ältere Bankdienste zurückgegangen. Beispielsweise haben sich die Legacy -Dienste der Bank wie Sparsparkonten und physische Check -Bücher nicht an moderne Anforderungen angepasst. Das Volumen der Transaktionen im Zusammenhang mit diesen Diensten wurde um rund um 15% Im vergangenen Jahr marginalisierte sie ihre Relevanz auf dem aktuellen Markt weiter. Eine aktuelle Umfrage ergab, dass weniger als 20% von Kunden nutzten diese traditionellen Dienste regelmäßig im Vergleich zu digitalen Kanälen, bei denen eine Benutzerbasis von Over erhöht wurde 30%.

| Segment | Beitrag zum Nettozinserträge (%) | Festzahlungsguthaben (£ Billion) | Transaktionsvolumenänderung (%) |

|---|---|---|---|

| Ländliche Niederlassung | 5% | - | - |

| Traditionelle feste Einlagen | - | 5.5 | -12% |

| Ältere nicht digitale Dienste | - | - | -15% |

Zusammenfassend lässt sich sagen, dass das Segment der HDFC -Bank "Hunde" kritische Bereiche widerspiegelt, die zu einer Underperformance sind und das Wachstumspotenzial fehlt. Die ländlichen Zweigstellen der Bank, traditionelle feste Einlagen und ältere nicht digitale Bankdienste sind auf Ressourcen hin, die eine Neubewertung und die strategische Neuausrichtung erfordern.

HDFC Bank Limited - BCG -Matrix: Fragezeichen

Die HDFC Bank Limited hat mehrere Geschäftssegmente identifiziert, die sich als Fragen im BCG -Matrix -Framework als Fragen qualifizieren. Diese Segmente zeichnen sich durch ein hohes Wachstumspotenzial aus, während sie Schwierigkeiten haben, einen erheblichen Marktanteil zu sichern.

Internationale Expansionsstrategien

Die HDFC Bank konzentriert sich auf die Expansion auf internationale Märkte, insbesondere in Regionen wie dem Nahen Osten und Südostasien. Der Fußabdruck der Bank in internationalen Märkten machte ungefähr ungefähr 6% der Gesamteinnahmen Im Geschäftsjahr23. Die Bank zielt darauf ab, diesen Anteil durch 15% jährlich durch gezielte Strategien wie die Einrichtung lokaler Niederlassungen und digitale Bankdienste.

Investition in die Blockchain -Technologie

Die Bank investiert stark in die Blockchain -Technologie, mit den projizierten Ausgaben von rund um £ 200 crore (25 Millionen US -Dollar) in den nächsten drei Jahren. Diese Investition zielt darauf ab, die Transaktionssicherheit zu verbessern und Prozesse zu optimieren. Die Blockchain -Initiativen der HDFC Bank werden voraussichtlich die Transaktionskosten um senken 20% bis 30%, attraktiv an technisch versierte Kunden und Unternehmen.

Partnerschaften mit Fintech -Startups

Die Zusammenarbeit mit Fintech -Startups hat eine strategische Priorität. Die HDFC Bank hat Partnerschaften mit Over eingetragen 30 Fintech -Unternehmen innovative Technologie zu nutzen. Im Geschäftsjahr 23 haben diese Partnerschaften eine geschätzte Weise beigetragen £ 500 crore (62,5 Mio. USD) an operative Effizienz und Kundenakquisition. Die Bank plant, diese Kooperationen durch zu erhöhen 40% Im Geschäftsjahr24, um die sich schnell entwickelnde digitale Finanzdienstleistungslandschaft zu nutzen.

Neue Marktsegmente in Tier-3-Städten

Der Fokus auf Tier-3-Städte bietet eine bedeutende Chance für die HDFC Bank. Im Geschäftsjahr 23 erweiterte die Bank ihre physische Präsenz auf Over 1.000 neue Zweige In diesen Bereichen zielt auf einen Kundenstamm ab, der zunehmend Bankdienste anstrebt. Diese Initiative wird voraussichtlich eine Kundenwachstumsrate von steigern 25% jährlich. Die Tier-3-Stadtstrategie der HDFC Bank wird ebenfalls prognostiziert, um zusätzliche Einnahmen von ungefähr zu erzielen £ 1.500 crore (187,5 Millionen US -Dollar) bis 2005.

| Strategie | Aktuelle Auswirkung | Zukünftige Projektionen |

|---|---|---|

| Internationale Expansion | 6% des Gesamtumsatzes | 15% jährliches Wachstum |

| Blockchain -Investition | £ 200 crore über 3 Jahre | 20-30% Reduzierung der Transaktionskosten |

| Partnerschaften mit Fintech | £ 500 crore Beitrag im GJ 23 | 40% Zunahme der Partnerschaften im GJ24 |

| Erweiterung in Tier-3-Städten | 1.000 neue Zweige | 25% jährliches Kundenwachstum, £ 1.500 crore bis 2005 crore |

Die strategische Positionierung der HDFC -Bank innerhalb der Boston Consulting Group Matrix zeigt ein dynamisches Gleichgewicht zwischen Wachstum und Stabilität, die veranschaulicht, wie die Bank ihre vielfältigen Angebote aus navigiert Sterne wie digitales Bankwesen und Vermögensverwaltung zu Cash -Kühe in Unternehmensdiensten und Wohnungsbaudarlehen. Herausforderungen bestehen weiter in der Hund Segmente, insbesondere mit ländlichen Zweigen und veralteten Dienstleistungen, während sie vielversprechend sind Fragezeichen In Blockchain und internationaler Expansion haben das Potenzial für zukünftiges Wachstum. Diese mehrdimensionale Analyse unterstreicht die Anpassungsfähigkeit der Bank in einer sich schnell entwickelnden Finanzlandschaft.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.