|

Ideal Power Inc. (IPWR): 5 FORCES-Analyse [Aktualisiert Nov. 2025] |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Ideal Power Inc. (IPWR) Bundle

Sie sehen eine klassische Technologie-Disruptionsgeschichte mit Ideal Power Inc. (IPWR), einem Unternehmen, das seine Zukunft auf den B-TRAN®-Schalter gegen Giganten der Leistungselektronik setzt. Ehrlich gesagt zeigt die Analyse ihrer Wettbewerbsposition Ende 2025 ein schwieriges Gleichgewicht: während ihre 97 erteilte Patente Während sie einen soliden Burggraben gegen neue Marktteilnehmer schaffen, stellt die hohe Verhandlungsmacht sowohl ihrer spezialisierten Waferlieferanten als auch ihrer großen Tier-1-Automobilkunden, die nur winzige Erstbestellungen aufgeben, kurzfristig echten Druck dar. Da die Konkurrenten außerdem bereits bewährte IGBTs und neuere SiC/GaN-Technologie einsetzen, ist die Rivalität auf jeden Fall hart, auch wenn ihr Umsatz im zweiten Quartal 2025 knapp war $1,275. Sie müssen sehen, wie diese fünf Kräfte zusammenwirken, um den wahren Weg zum kommerziellen Maßstab zu verstehen. Strategie: Überprüfen Sie das Lieferantenkonzentrationsrisiko anhand der Prognose 10 Millionen Dollar Cash-Burn im Jahr 2025 bis zum Ende des Tages.

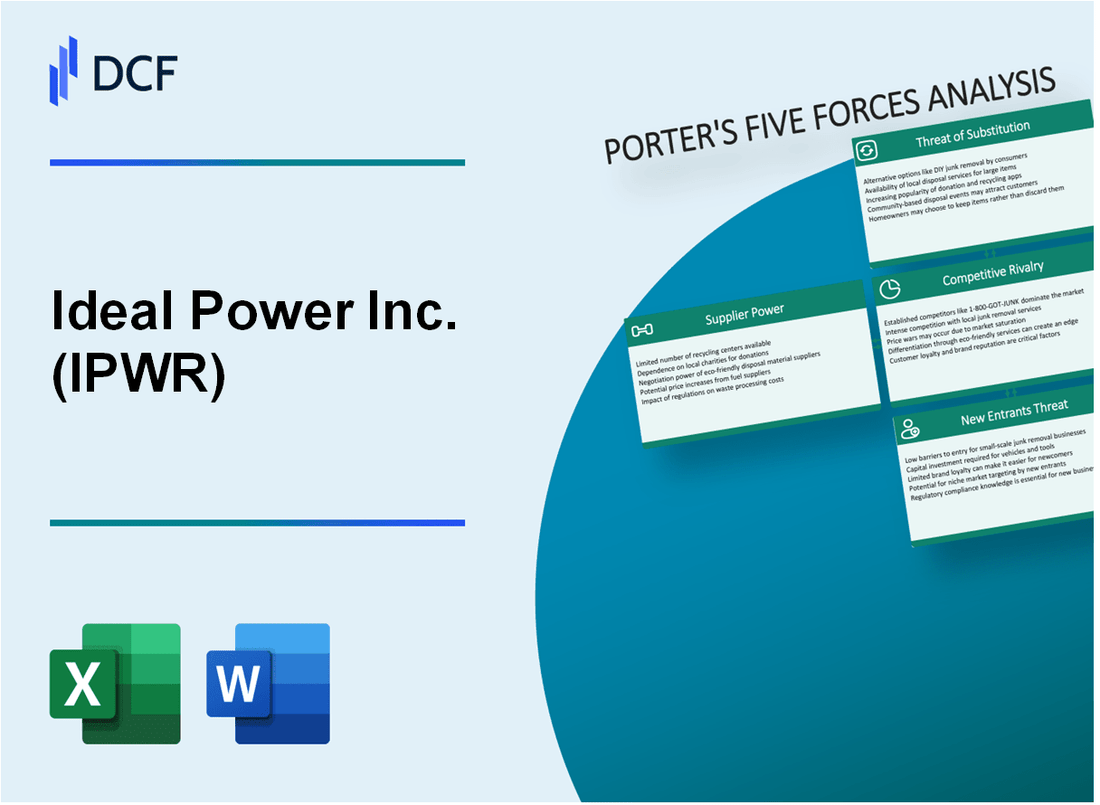

Ideal Power Inc. (IPWR) – Porters fünf Kräfte: Verhandlungsmacht der Lieferanten

Sie betrachten die Lieferantenseite des Geschäfts von Ideal Power Inc. (IPWR), und ehrlich gesagt handelt es sich um eine klassische Situation mit hohem Verschuldungsgrad für die wichtigsten Anbieter. Da Ideal Power Inc. nach einem Asset-Light-Fabless-Modell arbeitet, sind sie nicht Eigentümer der Fertigungsanlagen, was ihre Abhängigkeit von externen Wafer-Foundries sofort verstärkt. Diese Abhängigkeit ist ein direkter Treiber der Lieferantenmacht, insbesondere wenn man die finanziellen Auswirkungen betrachtet.

Wir haben diesen Druck im dritten Quartal 2025 deutlich gesehen. Die Betriebskosten von Ideal Power Inc. stiegen im dritten Quartal 2025 auf 3 Millionen US-Dollar, gegenüber 2,9 Millionen US-Dollar im dritten Quartal 2024. Das Management wies ausdrücklich auf höhere Wafer-Herstellungskosten in ihrer zweiten Gießerei als Hauptgrund für diesen Anstieg hin. Das ist nicht nur eine kleine Beule; Es zeigt, dass Ideal Power Inc., wenn Gießereien die Preise erhöhen, dies direkt in ihrer Verbrennungsrate spürt.

Der Wafer-Fertigungsmarkt selbst ist hier das Kernthema. Es handelt sich um einen spezialisierten, konzentrierten Markt, der natürlich die Anzahl realisierbarer Lieferantenoptionen für ein Unternehmen wie Ideal Power Inc. einschränkt. Die Daten aus dem zweiten Quartal 2025 zeigen, dass TSMC 71 % des reinen Gießereimarktumsatzes erzielte. Selbst unter einer breiteren „Foundry 2.0“-Definition hielt TSMC einen erheblichen Anteil, wobei sein Marktanteil von 31 % im zweiten Quartal 2024 auf 38 % im zweiten Quartal 2025 stieg. Diese Konzentration bedeutet, dass die wenigen großen Player über beträchtliche Preismacht verfügen und Ideal Power Inc. nur begrenzten Einfluss hat, um Kostensenkungen für ihre B-TRAN®-Produktionsläufe auszuhandeln.

Hier ein kurzer Blick auf die finanziellen Auswirkungen des dritten Quartals 2025:

| Finanzkennzahl (3. Quartal 2025) | Betrag | Vergleich/Kontext |

|---|---|---|

| Betriebskosten | 3 Millionen Dollar | Anstieg gegenüber 2,9 Millionen US-Dollar im dritten Quartal 2024 |

| Verwendetes Bargeld (Betriebs- und Investitionsaktivitäten) | 2,7 Millionen US-Dollar | Anstieg gegenüber 2,4 Millionen US-Dollar im dritten Quartal 2024 |

| Bargeldverbrauch seit Jahresbeginn (9 Monate 2025) | 7,4 Millionen US-Dollar | Anstieg gegenüber 6,6 Millionen US-Dollar im Neunmonatszeitraum 2024 |

| Marktanteil von TSMC Pure-Foundry (2. Quartal 2025) | 71% | Zeigt eine hohe Marktkonzentration an |

Dennoch gibt es einen mildernden Faktor an der geopolitischen Risikoseite auf der Angebotsseite, insbesondere im Hinblick auf die Zölle. Während es im Jahr 2025 erhebliche politische Bewegungen hinsichtlich möglicher 100-prozentiger Zölle auf importierte Halbleiter gab, stellte Ideal Power Inc. fest, dass die Zölle für Leistungshalbleiter voraussichtlich minimal sein werden oder dass Abhilfepläne vorhanden sind. Einige Berichte deuten darauf hin, dass für bestimmte Länder der kombinierte Abschnitt 232- und Meistbegünstigungssatz für Halbleiterwaren auf 15 % begrenzt sein könnte. Dieses relative Fehlen direkter, hoher Zölle auf ihre Kern-Inputkosten trägt dazu bei, die Dynamik der Lieferantenmacht insgesamt zu dämpfen, zumindest aus handelspolitischer Sicht.

Die Gesamtleistung der Anbieter ist durch einige Schlüsseldynamiken gekennzeichnet:

- Die Abhängigkeit von einigen spezialisierten Gießereien ist hoch.

- Die Kosten für die Waferherstellung belasteten die Betriebskosten im dritten Quartal 2025 direkt.

- Das Unternehmen qualifiziert aktiv eine zweite Gießerei.

- Das geopolitische Zollrisiko scheint für Stromhalbzeuge beherrschbar zu sein.

- Die Leistungsbewertung des diskreten B-TRAN®-Produkts wurde um 50 % erhöht, was das Wertversprechen verbessern könnte, aber nicht zwangsläufig die Hebelwirkung des Lieferanten verringert.

Der Schritt, eine zweite Gießerei zu engagieren, ist eindeutig ein Versuch, die Macht eines einzelnen Anbieters zu schwächen, aber der Kostenanstieg deutet darauf hin, dass ein Wechsel oder eine Kapazitätserweiterung nicht billig ist und der neue Anbieter wahrscheinlich unter ähnlichen Marktbedingungen agiert. Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Ideal Power Inc. (IPWR) – Porters fünf Kräfte: Verhandlungsmacht der Kunden

Mit der Kundenmachtdynamik von Ideal Power Inc. sehen Sie hier ein klassisches Szenario mit hohem Risiko und hohem Ertrag. Wenn es sich bei Ihren Käufern um große Unternehmen handelt, ist ihr Einfluss natürlich hoch, insbesondere wenn Sie sich noch in der Phase vor der Vermarktung der Einnahmen befinden. Ehrlich gesagt, hier trifft der Gummi auf den Weg für ein Deep-Tech-Unternehmen wie Ideal Power Inc.

Zu den Kunden zählen große globale Tier-1-Automobilhersteller und führende Unternehmen der Forbes Global 500. Dies ist kein Gebiet für kleine und mittlere Unternehmen. Wir sprechen von den Schwergewichten. Ideal Power Inc. hat beispielsweise einen bedeutenden Entwicklungsauftrag von Stellantis, einem großen globalen Automobilhersteller, für kundenspezifische B-TRAN®-Geräte für mehrere Anwendungen in Elektrofahrzeugen (EV) erhalten. Darüber hinaus arbeitet Ideal Power Inc. aktiv mit seinem vierten und fünften globalen Tier-1-Automobilzulieferer zusammen und arbeitet mit einem sechsten globalen Automobilhersteller zusammen, der die B-TRAN®-Technologie evaluiert. Als erster Design-Win-Kunde gilt einer der größten Hersteller von Schaltkreisschutzgeräten in Asien.

Da die Kunden die neue B-TRAN®-Technologie evaluieren, sind die ersten Bestellungen sehr gering. Sie sehen, dass sich dies in den Finanzdaten widerspiegelt; Ideal Power Inc. verzeichnete im dritten Quartal 2025 einen bescheidenen Umsatz, da diese Großkunden ihren Bewertungsprozess fortsetzten. Es wird erwartet, dass die anfänglichen Bestellmengen klein bleiben, bis die Kunden die Prototypenerstellung abschließen und Lagerbestände für Produkteinführungen aufbauen. Für den ersten Designsieg wird prognostiziert, dass das erste Produkt im ersten Jahr nur einen Umsatz von mehreren Hunderttausend US-Dollar generieren wird, mit einem Steigerungspotenzial von über 1 Million US-Dollar Umsatz im zweiten Jahr.

Lange, strenge Qualifizierungszyklen in der Automobil- und Industriebranche führen zu hohen Umstellungskosten nach der Designübernahme. Das ist ein zweischneidiges Schwert. Die lange Zyklusdauer gibt den Kunden von Natur aus Zeit für die Evaluierung und einen möglichen Wechsel, aber sobald sie sich dazu verpflichten, sind die Kosten für die Herausnahme und den Ersatz validierter Technologie erheblich. Ideal Power Inc. treibt aktiv die Qualifizierungs- und Zuverlässigkeitstests für die Automobilindustrie durch Dritte an mehr als tausend verpackten B-TRAN®-Geräten aus mehreren Waferläufen voran, bei denen bisher keine Ausfälle aufgetreten sind. Dieser strenge, mehrstufige Qualifizierungsprozess stellt eine Hürde für den Ausstieg dar, sobald ein Design Win gesichert ist.

Wichtige Kunden wie Stellantis verfügen aufgrund des langen Verkaufszyklus und der geringen aktuellen Einnahmen über einen Hebel. Es ist bekannt, dass der Automobilverkaufszyklus länger ist. Mit Stellantis hat Ideal Power Inc. im dritten Quartal 2025 die erste von fünf Lieferungen im Rahmen ihres Auftrags zur kundenspezifischen Entwicklung abgeschlossen, die restlichen Lieferungen werden für nächstes Jahr erwartet. Dieser verlängerte Zeitrahmen, gepaart mit der Finanzlage von Ideal Power Inc., stärkt die Käufermacht. Zum 30. September 2025 beliefen sich die Zahlungsmittel und Zahlungsmitteläquivalente des Unternehmens auf 8,4 Millionen US-Dollar. Der prognostizierte Cash-Burn für das Gesamtjahr 2025 beträgt etwa 10 Millionen US-Dollar, sodass nach Angaben des Managements nur bis mindestens Mitte 2026 Liquidität zur Finanzierung des Betriebs zur Verfügung steht, sofern keine neuen Finanzierungen oder kommerziellen Einnahmen eingehen. Der Nettoverlust im dritten Quartal 2025 betrug 2,9 Millionen US-Dollar.

Hier ist ein kurzer Blick auf den finanziellen Kontext, der diese Dynamik beeinflusst:

| Finanzielle Kennzahl (Stand Q3 2025) | Betrag/Wert | Kontext |

|---|---|---|

| Zahlungsmittel und Äquivalente (30. September 2025) | 8,4 Millionen US-Dollar | Liquiditätslage vor deutlichem Umsatzanstieg |

| Nettoverlust im 3. Quartal 2025 | 2,9 Millionen US-Dollar | Spiegelt die laufenden F&E- und Entwicklungskosten wider |

| Voraussichtlicher Cash-Burn für das Gesamtjahr 2025 | Ca. 10 Millionen Dollar | Weist auf die Notwendigkeit einer rechtzeitigen Kommerzialisierung hin |

| Verbleibende Stellantis-Lieferungen | 4 von 5 | Der Zeitplan für diese spezielle Bestellung reicht bis ins Jahr 2026 |

| Umsatzerlöse aus ersten Designaufträgen (Prognose für das 2. Jahr) | > 1 Million US-Dollar | Potenzial für Aufwärtspotenzial nach ersten Kleinaufträgen |

Der Hebel wird in der Struktur des Engagements deutlich:

- Aufgrund des langen Automobilzyklus finanzieren Kunden Entwicklungsarbeiten.

- Stellantis evaluiert B-TRAN® für alle seine EV-Modelle und Plattformen.

- Der erste Design-Win-Kunde finalisiert Entwürfe für die Bemusterung/Produktion, was dem ersten Umsatz vorausgeht.

- Das Management erkannte die Notwendigkeit, den Konservatismus der Ingenieure gegenüber neuen Halbleiterbauelementen zu überwinden.

Die Macht verbleibt beim Kunden, bis Ideal Power Inc. diese Entwicklungsvereinbarungen in dauerhafte, großvolumige Produktionsaufträge umwandelt.

Ideal Power Inc. (IPWR) – Porters fünf Kräfte: Konkurrenzrivalität

Sie sehen hier ein klassisches Szenario mit hohem Risiko und hohem Ertrag, in dem Ideal Power Inc. etablierte, große Player im Bereich Leistungsschalter direkt herausfordert, insbesondere gegen etablierte Unternehmen, die IGBT-, SiC- und GaN-Technologien verwenden. Die Rivalität ist von Natur aus intensiv, da die B-TRAN®-Technologie zwar patentiert und technisch differenziert ist, im Hinblick auf die Massenmarkteinführung jedoch weiterhin eine disruptive, aber unbewiesene Alternative darstellt.

Die finanzielle Realität Ende 2025 unterstreicht diesen Kampf vor der Kommerzialisierung. Der Umsatz von Ideal Power im zweiten Quartal 2025 betrug nur 1.275 US-Dollar, was eindeutig auf eine minimale Marktanteilsdurchdringung gegenüber Wettbewerbern hindeutet, die in großem Maßstab tätig sind. Diesem minimalen Umsatz steht ein GAAP-Nettoverlust im zweiten Quartal 2025 von (3.036.765) und ein Nettoverlust im dritten Quartal 2025 von 2,9 Millionen US-Dollar gegenüber.

Hier ist die kurze Berechnung, wo Ideal Power am Ende des dritten Quartals 2025 stand, die Sie gegen die Konkurrenzbedrohung abwägen müssen:

| Metrisch | Wert (Stand Ende Q3 2025) | Vergleich/Kontext |

|---|---|---|

| Umsatz im 2. Quartal 2025 | $1,275 | Schätzung für Q2 2025 verpasst von 93.6% |

| Zahlungsmittel und Äquivalente (30. Juni 2025) | $11,105,553 | Zahlungsmittel und Äquivalente (30. September 2025) betrugen 8,4 Millionen US-Dollar |

| Cash Burn (Betrieb und Investitionen) im 3. Quartal 2025 | 2,7 Millionen US-Dollar | Voraussichtlicher Cash-Burn für das Gesamtjahr 2025: ungefähr 10 Millionen Dollar |

| Erteilte Patente | 97 | Ausstehende Patente: 73 |

Dennoch bietet die B-TRAN®-Architektur eine starke technische Differenzierung, die etablierte Betreiber nur schwer direkt erreichen können. Hier liegt das Potenzial für Störungen, sofern Ideal Power Inc. Bewertungsinteressen in Volumenaufträge umwandeln kann. Das Unternehmen arbeitet aktiv daran, über die Evaluierungsphase hinauszukommen, was durch den Erhalt eines Kaufauftrags von Stellantis Ende August für eine kundenspezifische Entwicklung unter Beweis gestellt wurde.

Der technische Burggraben basiert auf geistigem Eigentum und Leistungskennzahlen. Diese besonderen Unterscheidungsmerkmale sollten Sie beachten:

- Die patentierte, einzigartige bidirektionale Architektur von B-TRAN®.

- Die Nennleistung des diskreten B-TRAN wurde um erhöht 50%.

- Aktuelle Bewertung ist jetzt 75A, getestet bis 150A.

- Vorbei 1,000 Verpackte Geräte werden von unabhängigen Automobilherstellern getestet.

- Zum 30. September 2025 waren keine langfristigen Schulden ausstehend.

Die Rivalität ist ein Wettlauf gegen die Zeit: Ideal Power Inc. muss sich mit seiner Technologie in großvolumigen Anwendungen bewähren, bevor sein Cash-Bestand, der am 30. September 2025 bei 8,4 Millionen US-Dollar lag, weitere Finanzierung benötigt. Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Ideal Power Inc. (IPWR) – Porters fünf Kräfte: Bedrohung durch Ersatz

Die Bedrohung durch Ersatzprodukte für Ideal Power Inc. (IPWR) ist erheblich und liegt in der etablierten, weit verbreiteten und kostengünstigen Natur der etablierten Leistungshalbleitertechnologien begründet. Sie sehen diesen Druck auf dem gesamten Markt, insbesondere da Ideal Power Inc. (IPWR) an der Kommerzialisierung seiner B-TRAN®-Technologie arbeitet, während das Unternehmen im dritten Quartal 2025 einen Umsatz von lediglich 1,5 % erzielt $20,000 und ein prognostizierter Umsatzkonsens für das Gesamtjahr 2025 von $10,200, neben einem Nettoverlust von 3,0 Millionen US-Dollar im zweiten Quartal 2025.

Bestehende, weit verbreitete IGBTs und MOSFETs sind bewährte, kostengünstigere Ersatzstoffe.

Für viele Anwendungen bleiben die etablierten Siliziumgeräte die Standardwahl, da sie gut verstanden sind und im Allgemeinen geringere Vorabkosten pro Einheit verursachen. Bei einer Schaltfrequenz von 100 kHz wurde beispielsweise die geringste Verlustleistung eines IGBT erreicht 28,8 W, aber das GaN-Gerät erreicht einen geringeren Verlust von 13,7 W verursachte ungefähr Kosten 6× der des IGBT bei ähnlichem Leistungsverlust. Dieser Kostenunterschied stellt ein erhebliches Hindernis für die Überwindung einer neuen Technologie wie B-TRAN® dar, trotz ihrer Effizienzansprüche. Der Markt ist klar segmentiert, wobei IGBTs ihre wirtschaftliche Position behalten, allerdings unter hohen Verlusten leiden.

Siliziumkarbid (SiC) und Galliumnitrid (GaN) sind aufstrebende, hocheffiziente Ersatzstoffe.

Die Konkurrenz besteht nicht nur aus veraltetem Silizium; Es umfasst neuere Materialien mit großer Bandlücke, die bereits an Bedeutung gewinnen, insbesondere im Automobilsektor, auf den Ideal Power Inc. (IPWR) abzielt. Die Einführung von SiC für Hochspannungsanforderungen beschleunigt sich, während sich GaN in Anwendungen mit niedrigerer bis mittlerer Spannung, oft bis zu, durchsetzt 650 V. Um die Effizienzlücke zu veranschaulichen, zeigte ein SiC-MOSFET ungefähr 78 % weniger Energieverlust beim Ausschalten im Vergleich zu einem Si-IGBT mit ähnlicher Nennleistung während eines Schalttests mit 800 V und 10 A. Dies zwingt Ideal Power Inc. (IPWR) zu beweisen, dass seine B-TRAN®-Technologie sowohl hinsichtlich der Effizienz als auch der Kosten mit diesen etablierten, wenn auch teuren Alternativen konkurrieren kann.

B-TRAN® bietet bis zu 90 % geringere Leitungsverluste und Komponentenreduzierung bei bidirektionalen Anwendungen.

Ideal Power Inc. (IPWR) begegnet dieser Bedrohung, indem es die inhärenten Vorteile seiner patentierten Technologie hervorhebt. B-TRAN® soll Leitungs- und Schaltverluste reduzieren 50-90% im Vergleich zu herkömmlichen Schaltern wie IGBTs. Dies ist insbesondere bei bidirektionalen Anwendungen von Bedeutung, bei denen B-TRAN® die Komponentenanzahl von zwei herkömmlichen IGBTs und zwei Dioden durch einen einzigen Chip ersetzen kann. Darüber hinaus hat Ideal Power Inc. (IPWR) spürbare Leistungsverbesserungen gezeigt, wie z 50% Erhöhung der diskreten B-TRAN®-Leistungsbewertung, ausgehend von 50 Ampere zu 75 Ampere, mit Tests bis 150 Ampere.

Die Trägheit der Kunden ist hoch, da eine langwierige Kfz-Qualifizierung durch Dritte erforderlich ist.

Der Einführungszyklus in wichtigen Zielmärkten, insbesondere im Automobilbereich, verläuft aufgrund strenger Testanforderungen langsam. Während Ideal Power Inc. (IPWR) die Vorqualifizierung und Zuverlässigkeitstests für die Automobilindustrie durch Dritte erfolgreich abgeschlossen hat Null Ausfälle Bisher ist das Erreichen der vollständigen Qualifizierung noch ein kurzfristiger Meilenstein, der später im Jahr 2025 erwartet wird. Ingenieure sind vorsichtig, und dieser langwierige Qualifizierungsprozess stellt einen erheblichen Wettbewerbsvorteil für vorhandene, qualifizierte Komponenten dar, auch wenn diese weniger effizient sind. Die erfolgreiche Überwindung dieser Hürde wird als ein Faktor angesehen, der die Einführung auch in Industriemärkten beschleunigen könnte.

Hier ist ein Vergleich der Wettbewerbslandschaft Ende 2025:

| Technologieersatz | Hauptvorteil gegenüber B-TRAN® (sofern zutreffend) | Wichtiger Leistungs-/Kostendatenpunkt |

| IGBTs (Silizium) | Die wirtschaftlichste Option | Geringster Leistungsverlust bei 100 kHz war 28,8 W |

| MOSFETs (Silizium) | Gutes Preis-Leistungs-Verhältnis | Geringere Verlustleistung als IGBTs bei 10 kHz (z. B. 8,1 W vs. 15,7 W) |

| SiC-MOSFETs | Etablierte Hochspannungsleistung in Elektrofahrzeugen | ~78 % weniger Abschaltenergieverlust als ein IGBT bei 800 V, 10 A |

| GaN-Geräte | Überlegene Geschwindigkeit und Effizienz bei niedriger bis mittlerer Spannung | Geringster Leistungsverlust bei 100 kHz war 13,7 W, aber die Kosten waren 6× IGBT |

Die unmittelbare Finanzlage des Unternehmens mit einem Betriebsaufwand im zweiten Quartal 2025 von 3,1 Millionen US-Dollar und eine Liquiditätsposition von 11,1 Millionen US-Dollar Stand vom 30. Juni 2025, unterstreicht die Notwendigkeit, diese Substitutionsgefahr schnell zu überwinden, um Einnahmen aus seinen Design-Siegen, wie beispielsweise dem mit Stellantis, zu erzielen.

Ideal Power Inc. (IPWR) – Porters fünf Kräfte: Bedrohung durch neue Marktteilnehmer

Sie sehen die Barrieren, die Ideal Power Inc. vor einer plötzlichen Flut von Konkurrenten schützen, die versuchen, ihre B-TRAN®-Technologie zu reproduzieren. Ehrlich gesagt ist die Bedrohung durch neue Marktteilnehmer derzeit relativ gering, vor allem weil die Hürden für die Gründung eines Unternehmens unglaublich hoch sind, sowohl technisch als auch finanziell.

Die primäre Verteidigung ist die schiere technische Tiefe, die erforderlich ist. Der Einstieg in diesen Bereich erfordert die Beherrschung umfassender Kenntnisse in der Halbleiterforschung, -entwicklung und -fertigung, wofür Jahre und umfangreiches institutionelles Wissen erforderlich sind. Es geht nicht nur darum, ein Datenblatt zu lesen; es geht um den bewährten, proprietären Prozessablauf. Fairerweise muss man sagen, dass dieses Fachwissen als ein wirkungsvoller Anfangsfilter fungiert.

Ideal Power Inc. hat rund um seine Kerntechnologie einen starken Schutzwall für geistiges Eigentum errichtet. Mit Stand vom dritten Quartal 2025 hält das Unternehmen 97 erteilte B-TRAN®-Patente. Dieser Patentbestand ist geografisch breit gefächert, wobei 47 davon außerhalb der Vereinigten Staaten erteilt wurden und wichtige Regionen wie Nordamerika, China, Taiwan, Japan, Südkorea, Indien und Europa abdecken. Außerdem behandeln sie den bewährten doppelseitigen Wafer-Prozessablauf als Geschäftsgeheimnis und fügen so eine weitere Schutzschicht hinzu.

Neue Akteure würden sofort mit denselben mehrjährigen, teuren Kundenqualifizierungszyklen konfrontiert sein, die Ideal Power Inc. derzeit durchläuft. Denken Sie an den Automobilsektor. Das Erreichen der erforderlichen Zuverlässigkeitsmaßstäbe ist ein enormer Zeitaufwand. Beispielsweise arbeitet das Unternehmen aktiv mit Kunden an der Automobilqualifikation und damit verbundenen Anforderungen zusammen und führt derzeit Tests durch Dritte durch. Dieser Prozess ist von Natur aus langsam und verschafft dem etablierten Betreiber einen erheblichen Vorlaufzeitvorteil, sobald ein Design-Sieg gesichert ist.

Der Kapitalbedarf ist erheblich, was für jedes Startup, das einen etablierten, wenn auch noch nicht rentablen Player herausfordern möchte, eine große Abschreckung darstellt. Der prognostizierte Cash-Burn von Ideal Power Inc. für das Gesamtjahr 2025 beträgt etwa 10 Millionen US-Dollar. Diese Burn-Rate spiegelt die laufenden Investitionen in Forschung und Entwicklung sowie die Einstellung neuer Mitarbeiter wider, die erforderlich sind, um die Technologie voranzutreiben und Design-Wins zu erzielen. Ein Neueinsteiger müsste sich eine ähnliche, wenn nicht sogar höhere Finanzierung sichern, um die gleiche Stufe zu erreichen.

Hier ist die kurze Berechnung des finanziellen Aufwands, der erforderlich ist, um auf dem aktuellen Niveau zu arbeiten:

| Finanzkennzahl (Stand Ende 2025) | Betrag/Wert |

|---|---|

| Voraussichtlicher Cash-Burn für das Gesamtjahr 2025 | Ungefähr 10 Millionen Dollar |

| Q3 2025 Cash Burn (Betrieb und Investitionen) | 2,7 Millionen US-Dollar |

| Zahlungsmittel und Zahlungsmitteläquivalente (30. September 2025) | 8,4 Millionen US-Dollar |

| Zahlungsmittel und Zahlungsmitteläquivalente (30. Juni 2025) | 11,1 Millionen US-Dollar |

| Cash Burn im 1. Quartal 2025 | 2,1 Millionen US-Dollar |

Was diese Schätzung verbirgt, ist das zusätzliche Kapital, das zur Überwindung der IP- und Qualifikationshürden erforderlich ist. Ein Konkurrent braucht nicht nur Geld, um anzutreten; Sie benötigen Geld, um parallele, teure Forschungs-, Entwicklungs- und Qualifizierungsmaßnahmen zu finanzieren, die Ideal Power Inc. bereits übernommen hat.

Auch das bestehende Kundenengagement erhöht die Hürde. Ideal Power Inc. arbeitet bereits mit wichtigen Akteuren zusammen, einschließlich einer Bestellung von Stellantis für mehrere EV-Anwendungen und ersten Gesprächen mit einem sechsten globalen Autohersteller. Diese tiefen, dauerhaften Beziehungen sind schwer zu zerstören.

Die wichtigsten strukturellen Hindernisse, die Sie im Auge behalten sollten, sind:

- Geistiges Eigentum: 97 erteilte B-TRAN®-Patente im dritten Quartal 2025.

- Technisches Know-How: Proprietärer doppelseitiger Wafer-Prozessablauf, der als Geschäftsgeheimnis behandelt wird.

- Kundenvalidierungszeit: Die Qualifizierungszyklen sind mehrjährig; Derzeit laufen Automobiltests.

- Finanzielle Skala: Erforderliches Kapital, um einen geplanten Cash-Burn von 10 Millionen US-Dollar für 2025 aufrechtzuerhalten.

- Marktzugang: Bestehende Partnerschaften, darunter eine mit einem Distributor, der die Reichweite nach Asien ausdehnt, dem weltweit größten Markt für Leistungselektronik.

Finanzen: Entwurf einer 13-wöchigen Cash-Ansicht bis Freitag.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.