|

Patanjali Foods Limited (Patanjali.ns): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Patanjali Foods Limited (PATANJALI.NS) Bundle

Das Verständnis von Patanjali Foods, die durch die Linse der fünf Kräfte von Porter begrenzt sind, zeigt die komplizierte Dynamik, die seine Marktposition und -strategie beeinflusst. Von der Verhandlungskraft von Lieferanten und Kunden bis hin zu der Wettbewerbsrivalität und potenziellen Bedrohungen, die Ersatz und Neueinsteiger aussprechen, malt jede Kraft ein lebendiges Bild der Herausforderungen und Chancen, denen sich dieser natürliche Produktriese gegenübersieht. Tauchen Sie ein, um die folgenden Details zu enträtseln, wie diese Kräfte die Geschäftslandschaft und die Flugbahn von Patanjali beeinflussen.

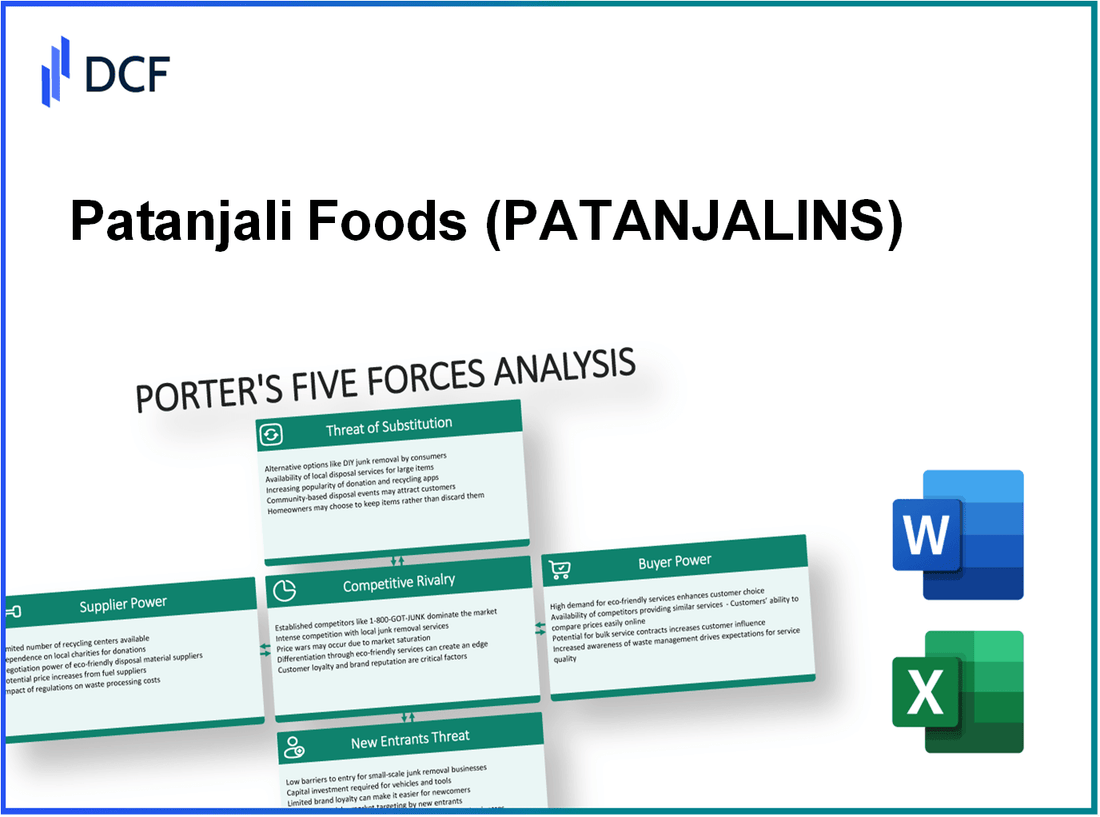

Patanjali Foods Limited - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsmacht von Lieferanten im Kontext von Patanjali Foods Limited kann die Betriebskosten und Preisstrategien des Unternehmens erheblich beeinflussen. Die Analyse dieses Aspekts zeigt mehrere wichtige Faktoren, die den Hebel der Lieferanten beeinflussen.

Zahlreiche kleine örtliche Lieferanten verfügbar

Patanjali Foods bezieht eine Vielzahl von Rohstoffen hauptsächlich von lokalen Lieferanten. Das Unternehmen nutzt ein vielfältiges Netzwerk von Over 2.000 Lieferanten In ganz Indien, was die Gesamtverhandlung der einzelnen Lieferanten verringert. Diese umfangreiche Lieferantenbasis ermöglicht es Patanjali, bessere Bedingungen auszuhandeln und das Risiko von Versorgungsstörungen und Preiserhöhungen zu verringern.

Einige wichtige Rohstoffe haben möglicherweise nur begrenzte Quellen

Während es zahlreiche kleine Lieferanten für verschiedene Zutaten gibt, einige Rohstoffe, wie z. Bio -Weizen Und Hochwertige Kräuter, sind spezieller. Die begrenzte Verfügbarkeit dieser außergewöhnlichen Qualitätseingaben kann die Verhandlungsleistung dieser spezifischen Lieferanten erhöhen. Zum Beispiel hat Patanjali in Regionen wie Uttarakhand für zuverlässige Beschaffung langfristige Vereinbarungen mit organischen Landwirten in Regionen wie Uttarakhand beantragt.

Bio -Zertifizierung kann den Hebel des Lieferanten erhöhen

Die Erlangung der organischen Zertifizierung erfordert die Einhaltung strenger Richtlinien, die nicht alle Lieferanten erfüllen können. Diese Zertifizierung erhöht den Hebel des Lieferanten, insbesondere für einzigartige Bio -Produkte. Patanjali Foods betont die Bio -Beschaffung, was bedeutet, dass Lieferanten mit Zertifizierung höhere Preise haben können, da sie die wachsende Nachfrage nach Bio -Produkten gerecht werden. Ab dem Geschäftsjahr 2023 wird der Markt für Bio -Lebensmittel in Indien voraussichtlich in einem CAGR von wachsen 10.15%.

Patanjalis Fokus auf natürliche Produkte begrenzt Lieferantenoptionen

Das Engagement von Patanjali für natürliche und ayurvedische Produkte beschränkt seine Lieferantenauswahl auf diejenigen, die qualitativ hochwertige, natürlich bezogene Materialien anbieten können. Diese Spezialisierung kann die Gesamtverhandlungsmacht verringern, aber gleichzeitig die Bedeutung der Aufrechterhaltung starker Beziehungen zu wenigen Schlüssellieferanten, die sich mit dem Ethos der Marke entsprechen, aufrechterhalten. Derzeit herum 60% von Patanjalis Rohstoffen stammen aus zertifizierten Lieferanten, die den signifikanten Charakter dieser Einschränkung betonen.

Die Fähigkeit zur Rückwärtsintegration reduziert die Lieferantenleistung

Patanjali Foods hat auch Bewegungen zur Rückwärtsintegration durchgeführt und bestimmte Rohstoffe im eigenen Haus erzeugt. Zum Beispiel hat das Unternehmen seine eigenen Farmen eingerichtet, um wesentliche Kräuter und Gewürze zu steigern, wodurch seine Abhängigkeit von externen Lieferanten verringert wird. Diese Strategie zeigt sich aus der jüngsten Investition des Unternehmens von Over INR 500 crore Bei der Entwicklung der landwirtschaftlichen Infrastruktur, die darauf abzielt, die Selbstversorgung zu verbessern und die mit der Lieferantenabhängigkeit verbundenen Kosten zu senken.

| Faktor | Auswirkungen auf die Lieferantenleistung | Details |

|---|---|---|

| Anzahl der Lieferanten | Niedrig | Über 2,000 Lokale Lieferanten |

| Spezialisierte Rohstoffe | Hoch | Begrenzte Quellen für Bio -Weizen und Kräuter |

| Bio -Zertifizierung | Medium | Erhöhter Lieferanthebel für zertifizierte Produkte |

| Natural Product Focus | Medium | Um 60% von Rohstoffen von zertifizierten Lieferanten |

| Rückwärtsintegration | Niedrig | Investition von über INR 500 crore in der Landwirtschaft |

Patanjali Foods Limited - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungskraft der Kunden ist entscheidend, um die Marktdynamik von Patanjali Foods Limited zu verstehen. Eine zunehmende Anzahl von Verbrauchern neigt sich zu natürlichen und biologischen Produkten, was das Kaufverhalten im Lebensmittelsektor erheblich beeinflusst hat.

Laut einem Bericht von Research and Markets wurde der globale Markt für Bio -Lebensmittel mit ungefähr bewertet 150,4 Milliarden US -Dollar im Jahr 2021 und wird voraussichtlich erreichen 272,4 Milliarden US -Dollar bis 2027 wachsen in einem CAGR von 10.3%. Dieser Trend kommt Patanjali direkt zugute, was das Engagement für organische Angebote betont.

Trotz der steigenden Nachfrage nach Naturprodukten bietet Patanjali einen großen und diversifizierten Kundenstamm. Dieses Attribut verdünnt die individuelle Kundenleistung, da unterschiedliche Verbraucherpräferenzen auf ein breites Produktspektrum gerecht werden. Ab dem Geschäftsjahr 2022 berichtete Patanjali Foods über eine Kundendreichweite von Over 500 Millionen Verbraucher in ganz Indien.

Die starke Markentreue von Patanjali bei gesundheitsbewussten Verbrauchern verringert die Verhandlungskraft der Kunden weiter. Eine von der indische Handelskammer durchgeführte Umfrage ergab, dass dies dies ergab 87% Von gesundheitsorientierten Verbrauchern bevorzugten Patanjali-Produkte aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und Erschwinglichkeit gegenüber Wettbewerbern.

Preissensitive Segmente haben jedoch einen deutlicheren Einfluss auf Kaufentscheidungen. Gemäß einem Nielsen -Bericht über ungefähr 59% der indischen Verbraucher betrachten Preis als Hauptfaktor bei der Auswahl von Lebensmitteln. Die Preisstrategie von Patanjali spiegelt diese Realität mit Schwerpunkt auf Erschwinglichkeit wider und behält damit ihren Wettbewerbsvorteil bei.

Der wachsende Wettbewerb im Bio- und Naturkostsektor wirkt sich auch auf die Erwartungen der Verbraucherpreise aus. Mit neuen Marktteilnehmern haben Kunden jetzt mehr Möglichkeiten, was zu einer Nachfrage nach besseren Preisen und Produktqualität führt. Der Marktanteil von Patanjali Foods hat Schwankungen erlebt, wobei der Anteil ungefähr auf 3% des indischen FMCG -Marktes ab 2023, unten von 4.5% im Jahr 2021.

| Faktor | Statistik | Jahr |

|---|---|---|

| Globaler Marktwert für Bio -Lebensmittel | 150,4 Milliarden US -Dollar | 2021 |

| Projizierter Marktwert | 272,4 Milliarden US -Dollar | 2027 |

| Kundenreichweite | 500 Millionen | 2022 |

| Gesundheitsbewusste Verbraucherpräferenz | 87% | 2022 |

| Preissensitive Verbraucherbeachtung | 59% | 2023 |

| Patanjalis Marktanteil | 3% | 2023 |

| Patanjalis Marktanteil | 4.5% | 2021 |

Zusammenfassend lässt sich sagen, dass die Verhandlungsmacht von Kunden bei Patanjali Foods Limited durch die Markentreue und die Produktdiversifizierung von Produkten gemildert wird, aber nach der Preissensitivität und dem zunehmenden Wettbewerb auf dem Bio -Lebensmittelmarkt herausgefordert wird.

Patanjali Foods Limited - Porters fünf Kräfte: Wettbewerbsrivalität

Patanjali Foods Limited ist in einem intensiv wettbewerbsfähigen Umfeld, das durch etablierte, schnelllebige Konsumgütermarken (FMCG) gekennzeichnet ist. Laut Branchenberichten wird der indische FMCG -Markt voraussichtlich erreicht USD 220 Milliarden Bis 2025, angetrieben vom Wachstum verschiedener Spieler in der Branche.

Das Unternehmen steht dem Wettbewerb sowohl von multinationalen Unternehmen als auch von lokalen Marken aus. Zu den wichtigsten FMCG -Spielern zählen Hindustan Unilever, Nestlé und ITC, die erhebliche Marktanteile haben. Zum Beispiel meldete Hindustan Unilever einen Marktanteil von rund um 40% in einigen Kategorien, während Nestlés Einnahmen erreichten USD 4,4 Milliarden Im Geschäftsjahr 2022.

Zusätzlich zu globalen Riesen kämpft Patanjali mit verschiedenen lokalen Marken, die in bestimmten Regionen stark Fuß fassen und den Wettbewerb weiter verstärkt. Diese differenzierte Wettbewerbslandschaft erfordert eine kontinuierliche strategische Verfeinerung.

Eine starke Differenzierung zeigt sich in der ayurvedischen und natürlichen Positionierung von Patanjali. Die Marke hat sich effektiv als Anbieter von ganzheitlichen Gesundheitslösungen vermarktet und die wachsende Verbraucherpräferenz für organische und natürliche Produkte nutzt. Laut einem Bericht des Indian Council of Research on International Economic Relations soll die Nachfrage nach natürlichen Produkten umwachsen. 15% jährlich.

Darüber hinaus sind Werbe- und Werbeausgaben von Konkurrenten erheblich. Zum Beispiel verbrachte Hindustan Unilever ungefähr USD 1,7 Milliarden Bei der Werbung im Jahr 2021, während die Werbekosten von ITC in der Nähe waren USD 222 Millionen. Diese Ausgaben stärken die Sichtbarkeit der Marke und die Verbraucherloyalität und stellen eine Herausforderung für die Marketingbemühungen von Patanjali.

Die Produktinnovation ist nach wie vor für die Aufrechterhaltung eines Wettbewerbsvorteils in diesem Sektor. FMCG -Unternehmen innovieren ihre Produktlinien kontinuierlich, um die sich ändernden Verbraucherpräferenzen und Gesundheitstrends zu entsprechen. Zum Beispiel wurde Patanjali im Jahr 2022 über 50 neue Produkte, einschließlich glutenfreier Optionen und ayurvedischen Nahrungsergänzungsmittel, während Wettbewerber wie Nestlé Produkte einführten, die gesundheitsbewussten Verbrauchern richten, was ihre Marktrelevanz erhöht.

| Wettbewerber | Marktanteil (%) | Werbeausgaben (USD Milliarden) | Neue Produkteinführungen (2022) |

|---|---|---|---|

| Hindustan Unilever | 40% | 1.7 | N / A |

| Schmiegen | 22% | 0.6 | 10 |

| ITC | 10% | 0.222 | 5 |

| Patanjali -Lebensmittel | 8% | 0.1 | 50 |

Die Wettbewerbsrivalität von Patanjali Foods Limited ist heftig, gekennzeichnet durch etablierte Marken mit erheblichen Ressourcen und Engagement für Innovation. Diese Dynamik erfordert, dass Patanjali seine Angebote und Marketingstrategien konsequent aufrüst, um seine Marktposition aufrechtzuerhalten.

Patanjali Foods Limited - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Die Bedrohung durch Ersatzstoffe in der Lebensmittelindustrie, insbesondere von Patanjali Foods Limited, wird von verschiedenen Faktoren beeinflusst, die sich auf die Auswahl der Verbraucher und die Markentreue auswirken können.

Herkömmliche FMCG -Produkte als Alternativen

Patanjali sieht sich durch konventionelle, schnelllebige Konsumgüterprodukte (FMCG) ausgesetzt. Laut einem Bericht aus dem indischen FMCG -Sektor erreichte der Marktwert ungefähr ungefähr USD 48,4 Milliarden Im Jahr 2021 hält große Akteure wie Hindustan Unilever, Nestlé und ITC erhebliche Marktanteile. Im Segment Health Foods bieten diese Wettbewerber häufig ähnliche Produkte wie Kräuterteas, Bio -Lebensmittel und Wellness -Nahrungsergänzungsmittel, die das Angebot von Patanjali problemlos ersetzen können.

Hausgemachte und lokale Produkte als Alternativen

Hausgemachte Lebensmittel haben an Popularität gewonnen, da sich die Verbraucher in Richtung natürlicher und organischer Optionen verlagern. Eine von Nielsen im Jahr 2022 durchgeführte Umfrage ergab dies 56% von Verbrauchern bevorzugen hausgemachte oder aus der Region hergestellte Lebensmittelprodukte aufgrund wahrgenommener Qualitäts- und gesundheitlicher Vorteile. Dieser wachsende Trend ist eine Herausforderung für Patanjali-Lebensmittel, da Kunden sich für lokale Alternativen entscheiden, die mit ihren gesundheitsbewussten Entscheidungen besser anklingen.

Steigendes Interesse an internationalen Gesundheitsproduktmarken

Internationale Gesundheitsmarken haben den indischen Markt zunehmend durch das steigende Gesundheitsbewusstsein bei den Verbrauchern durchdrungen. Marken wie Herbalife, Amway und optimale Ernährung haben erhebliche Umsatzerhöhungen berichtet, die zu einer Wettbewerbslandschaft beigetragen haben. Im Jahr 2023 soll der Markt für indische Gesundheitsergänzungsmittel überschreiten USD 2,5 Milliarden, mit internationalen Marken, die herumkommen 30% Von diesem Marktanteil, der die wirkliche Bedrohung betont, die sie für einheimische Marken wie Patanjali darstellen.

Bedrohungen durch neue Gesundheits -Modeerscheinungen und Diättrends

Gesundheitsmodelle und Diättrends treten schnell auf und beeinflussen die Verbraucherpräferenzen. Ab 2023 haben die Keto-Diät, das intermittierende Fasten und die diäten auf pflanzlichen Basis erhebliche Popularität erlebt, wobei Google-Trends eine angibt 150% Erhöhung der Suche nach "Keto -Diät" in Indien im vergangenen Jahr. Diese Verschiebung kann die Verbraucher dazu veranlassen, bestimmte Produkte gegenüber den traditionellen Angeboten von Patanjali zu bevorzugen und das Substitutionsrisiko zu erhöhen.

Konzentrieren Sie sich auf die Gesundheitsvorteile von Nischen können die Bedrohung abschwächen

Patanjali Foods hat die Möglichkeit, die Bedrohung durch Ersatzstoffe zu mildern, indem sie sich auf die Gesundheitsvorteile von Nischen konzentrieren. Zum Beispiel können Produkte, die auf spezifische gesundheitliche Bedenken wie Immunitätsbooster oder Darmgesundheit abzielen, Patanjali von Wettbewerbern unterscheiden. Der Markt für globale Kräuterpräparate wurde ungefähr ungefähr bewertet USD 129,6 Milliarden im Jahr 2022 und wird voraussichtlich in einem CAGR von wachsen 7.5% bis 2030. Patanjalis Strategie, seine ayurvedischen Wurzeln hervorzuheben, könnten gesundheitsbewusste Verbraucher ansprechen, die nach authentischen Heilmitteln suchen.

| Marktsegment | Marktwert (2021) | Projizierte Wachstumsrate (CAGR) | Marktanteil der großen Wettbewerber |

|---|---|---|---|

| Indischer FMCG -Sektor | USD 48,4 Milliarden | 14% (2022-2025) | Hindustan Unilever (33%), Nestlé (12%), ITC (8%) |

| Markt für Gesundheitsergänzungsmittel | USD 2,5 Milliarden (2023) | 9% (2023-2028) | Internationale Marken (30%) |

| Markt für Kräuterpräparate | USD 129,6 Milliarden (2022) | 7.5% (2023-2030) | Patanjali (10% geschätzt) |

Zusammenfassend ist die Bedrohung durch Ersatzstoffe von Patanjali Foods Limited facettenreich, angetrieben von Konkurrenz durch konventionelle Produkte, hausgemachte Alternativen, internationale Marken und aufstrebende Gesundheitstrends. Indem Patanjali sich jedoch effektiv auf den Nischenmärkten positioniert, kann sie diese Bedrohungen mildern und die Marktpräsenz verbessern.

Patanjali Foods Limited - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Bedrohung durch neue Teilnehmer in der Lebensmittelindustrie, insbesondere von Patanjali Foods Limited, arbeitet unter mehreren bedeutenden Faktoren, die den Markteintritt entweder behindern oder erleichtern können. Das Verständnis dieser Faktoren ist für die Beurteilung der Wettbewerbslandschaft von wesentlicher Bedeutung.

Hohe anfängliche Investitions- und Markenbaukosten

Die Lebensmittelindustrie benötigt häufig erhebliche Kapitalinvestitionen. Zum Beispiel investierte Patanjali ungefähr £ 4.000 crore Aufbau seiner Herstellungsfähigkeiten und Vertriebsnetzwerke, die eine beträchtliche Barriere für neue Teilnehmer darstellen. Darüber hinaus kann ein effektiver Markenaufbau Millionen Marketing- und Werbeausgaben verlangen, was die anfängliche Rentabilität beeinträchtigen kann.

Etablierte Markenwert von Patanjali als Barriere

Patanjali hat schnell ein starkes Markenwert entwickelt, das durch seine einzigartige Positionierung als natürlicher und ayurvedischer Produktanbieter unterstützt wird. Laut einem Bericht von Brand Finance lag der Markenwert von Patanjali um etwa £ 5.000 crore Im Jahr 2021 ist es zu einer der Top -Food -Marken in Indien. Dieses etablierte Eigenkapital schafft einen erheblichen Vorteil gegenüber neuen Teilnehmern, die stark investieren müssten, um eine ähnliche Anerkennung zu erzielen.

Regulatorische Herausforderungen im Gesundheits- und Lebensmittelsektor

Bei der Einreise in den Lebensmittelmarkt wird ein komplexes regulatorisches Rahmen navigiert. Neue Teilnehmer müssen strenge Qualitätsstandards einhalten, die von der Indiensbehörde der Lebensmittelsicherheit und der Standards von Indien (FSSAI) auferlegt werden. Zum Beispiel kann das Erhalten von Lizenzen und das Einhalten von Sicherheitsvorschriften mehrere Monate und erhebliche Kosten dauern, die im Durchschnitt umgehen können £ 25 lakh Zu £ 50 lakh Abhängig von der Produktkategorie.

Skaleneffekte bevorzugen etablierte Spieler

Patanjali nutzt Skaleneffekte, die die Kosten pro Einheit erheblich senken können. Es meldete einen Umsatz von ungefähr £ 10.000 crore im Geschäftsjahr2022. Dieser Band ermöglicht die Massenproduktion, die für neue Teilnehmer, die häufig nicht die gleiche Produktionskapazität oder die Effizienz der Lieferkette haben, wirtschaftlich machbar sind.

Innovation und F & E -Fähigkeiten, die für neue Teilnehmer erforderlich sind

Die Lebensmittelindustrie wird immer wettbewerbsfähiger und spielt eine entscheidende Rolle. Patanjali verteilt einen beträchtlichen Teil seiner Einnahmen, um 5% bis 7%, Forschung und Entwicklung, um neue Produktlinien zu schaffen und bestehende Angebote zu verbessern. Neue Teilnehmer müssten ähnlich investieren, um effektiv zu konkurrieren, was angesichts der unsicheren Renditen für solche Investitionen eine Abschreckung sein könnte.

| Faktor | Details | Statistische Daten |

|---|---|---|

| Erstinvestition | Kapital benötigt für den Eintritt | £ 4.000 crore (ca.) |

| Markenwert | Wert von Patanjalis Marke | £ 5.000 crore (2021) |

| Regulierungskosten | Lizenzierung und Konformität | £ 25 lakh - £ 50 lakh (avg.) |

| Verkaufsvolumen | Jahresumsatz | £ 10.000 crore (GJ2022) |

| F & E -Investition | Prozentsatz des Umsatzes | 5% - 7% |

Diese Elemente kombiniert veranschaulichen, dass es zwar Potenzial für neue Teilnehmer im Lebensmittelsektor gibt, die von Patanjali Foods vorgestellten Barrieren diese Bedrohung jedoch erheblich minderten. Die hohen Kosten, die etablierte Marktpräsenz, die regulatorischen Hürden und die Notwendigkeit von Innovationen schaffen ein herausforderndes Umfeld für neue Wettbewerber.

Zusammenfassend ist Patanjali Foods Limited in einer komplexen Landschaft, die von verschiedenen Kräften geprägt ist, die in Porters Five Forces -Rahmen umrissen wurden. Das Verständnis der Dynamik der Lieferanten und der Kundenkraft, der Intensität der Wettbewerbsrivalität, der Prävalenz von Ersatzstoffe und der Hindernisse, mit denen neue Teilnehmer ausgesetzt sind, ist entscheidend für die Navigation von Marktherausforderungen und die Nutzung von Möglichkeiten in der aufkeimenden natürlichen und biologischen Produktsektor.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.