|

Shriram Finance Limited (Shriramfin.ns): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Shriram Finance Limited (SHRIRAMFIN.NS) Bundle

In der dynamischen Welt der Finanzierung ist das Verständnis der Position eines Unternehmens von entscheidender Bedeutung für strategische Wachstums- und Investitionsentscheidungen. Shriram Finance Limited ist keine Ausnahme, da es durch verschiedene Marktsegmente navigiert. Durch die Verwendung der Boston Consulting Group Matrix können wir die Sterne enthüllen, die hell leuchten, die Cash -Kühe, die stetige Einnahmen sorgen, die Hunde, die sich um gedeihen können, und die Fragezeichen, die Potenzial für zukünftiges Wachstum haben. Tauchen Sie ein, um zu untersuchen, wie Shriram Finance in jedem dieser Quadranten positioniert ist und was es für Anleger und Stakeholder gleichermaßen bedeutet.

Hintergrund von Shriram Finance Limited

Shriram Finance Limited, ein prominenter Akteur im indischen Finanzdienstleistungssektor, hat die Wurzeln, die bis 1974 zurückzuführen ist. Ursprünglich als Shriram Transport Finance Company bekannt, begann es mit der finanziellen Unterstützung für Lkw -Betreiber. Im Laufe der Jahrzehnte hat das Unternehmen seine Angebote diversifiziert und sich zu einem vielfältigen Finanzinstitut entwickelt.

Ab dem jüngsten Geschäftsjahr hat sich Shriram Finance in eines der größten Nicht-Banking-Finanzunternehmen (NBFCS) Indiens verwandelt und sich auf Finanzierung von Fahrzeugen, persönlichen Darlehen und Kleinunternehmenskrediten konzentriert. Im Geschäftsjahr 2022-2023 erreichte das Gesamtvermögen des Unternehmens ungefähr ungefähr INR 1,87 lakh crorePräsentation seiner robusten Wachstumstrajektorie.

Shriram Finance arbeitet über ein gut etabliertes Netzwerk von Over 1.000 Zweige Im ganzen Land bedienen Sie einen weiten Kundenstamm. Das Unternehmen spielt eine zentrale Rolle bei der Förderung der finanziellen Eingliederung, insbesondere bei unterversorgten Bevölkerungsgruppen. Sein kundenorientierter Ansatz wird durch einen Schwerpunkt auf der Bereitstellung maßgeschneiderter finanzieller Lösungen unterstrichen.

In Bezug auf die finanzielle Leistung meldete Shriram Finance einen Nettogewinn von rund um INR 3.800 crore Für das Geschäftsjahr bis März 2023, das ein Wachstum von ungefähr widerspiegelt 25% gegenüber dem Jahr. Der Anstieg der Rentabilität kann auf eine signifikante Erhöhung der Darlehensauszahlungen und eines effektiven Vermögensqualitätsmanagements zurückgeführt werden.

Mit einem Fokus auf digitale Transformation integriert Shriram Finance die Technologie, um das Kundenerlebnis zu verbessern und den Vorgang zu rationalisieren. Das Engagement des Unternehmens für Innovation zeigt sich in der Einführung digitaler Plattformen, die die Servicebereitstellung und die betriebliche Effizienz verbessert haben.

Insgesamt ist Shriram Finance Limited ein wichtiger Akteur in der indischen Finanzlandschaft, das durch seine strategischen Wachstumsinitiativen und ein vielfältiges Portfolio gekennzeichnet ist, das auf die sich entwickelnden Bedürfnisse seiner Kunden zugeschnitten ist.

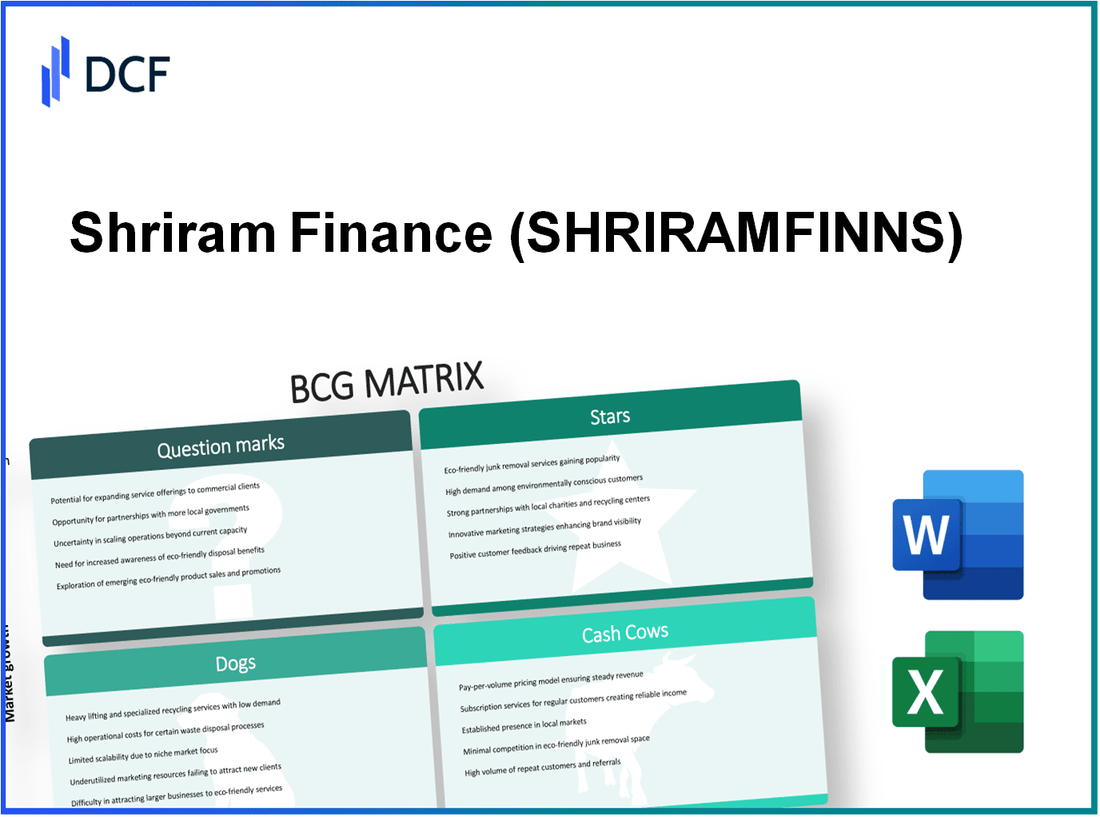

Shriram Finance Limited - BCG -Matrix: Sterne

Shriram Finance Limited hat in mehreren wachstumsstarken Gebieten ein signifikantes Präsenz festgelegt und sich mit Produkten positioniert, die in der BCG-Matrix als Sterne eingestuft wurden. In den folgenden Abschnitten werden diese Geschäftsbereiche beschrieben.

Fahrzeugfinanzierung in städtischen Gebieten

Shriram Finance ist führend in der Fahrzeugfinanzierung, insbesondere in städtischen Regionen. Ab dem Geschäftsjahr 2023 meldete das Unternehmen ein Darlehensbuch von ungefähr £ 1,2 Billion (rund 14,5 Milliarden US -Dollar), wobei die Fahrzeugfinanzierung erheblich zu dieser Zahl beiträgt. Die Wachstumsrate für die Fahrzeugfinanzierung in städtischen Gebieten wird bei projiziert 10-12% jährlich, angetrieben von zunehmender Nachfrage nach persönlichen und Nutzfahrzeugen.

Digitale Kreditplattformen

Der Aufstieg der digitalen Finanzdienstleistungen hat Shriram Finance durch verschiedene Online -Kreditplattformen erweitert. Im Geschäftsjahr 2023 wuchs das digitale Kreditsegment durch 40% gegenüber dem Vorjahr, eine Gesamtauszahlung von £ 15.000 crore (ca. 1,8 Milliarden US -Dollar). Dieses Wachstum wird durch eine breitere Verschiebung digitaler Transaktionen und die Zugänglichkeit von Finanzdienstleistungen angeheizt.

Versicherungsprodukte mit wachsender Nachfrage

Shriram Finance hat seine Angebote mit einer Reihe von Versicherungsprodukten diversifiziert. Das Versicherungssegment verzeichnete eine Premium -Sammlung von £ 6.100 crore (ca. 730 Millionen US -Dollar) im Geschäftsjahr 2023 und markiert eine Erhöhung von 25% im Vergleich zum Vorjahr. Die wachsende Nachfrage nach Lebens- und Nicht-Life-Versicherungsprodukten in Indien unterstützt diesen Aufwärtstrend.

Vermögenswerte Kredite in Schwellenländern

Das Unternehmen hat auch die Kreditvergabe von Vermögenswerten abgebaut, insbesondere in Schwellenländern. Dieses Segment hat sein Portfolio um erweitert 30% im Geschäftsjahr2023, der ungefähr beiträgt £ 20.000 crore (rund 2,4 Milliarden US -Dollar) zu den zu verwaltenden Gesamtvermögen. Es wird voraussichtlich weiter wachsen, wenn mehr Personen gegen physische Vermögenswerte eine Finanzierung anstreben.

Neue Finanzdienstleistungstechnologien

Shriram Finance investiert in Finanzdienstleistungstechnologien und verbessert die Servicebereitstellung und das Kundenerlebnis. Die technologiebetriebenen Initiativen führten zu einer Verbesserung der betrieblichen Effizienz durch 15% Wie im letzten vierteljährlichen Bericht erwähnt. Das Unternehmen hat ungefähr zugewiesen £ 1.000 crore (ca. 120 Millionen US -Dollar) auf technologische Fortschritte im Jahr 2023, die darauf abzielt, Prozesse zu rationalisieren und das Kundenbindung zu verbessern.

| Geschäftseinheit | Kreditbuch / Prämiensammlung (GJ2023) | Wachstumsrate | Projiziertes Marktwachstum |

|---|---|---|---|

| Fahrzeugfinanzierung | £ 1,2 Billion (14,5 Milliarden US -Dollar) | 10-12% | Hoch |

| Digitale Kreditplattformen | £ 15.000 crore (1,8 Milliarden US -Dollar) | 40% | Hoch |

| Versicherungsprodukte | £ 6.100 crore (730 Millionen US -Dollar) | 25% | Anbau |

| Vermögenswerte Kredite | £ 20.000 crore (2,4 Milliarden US -Dollar) | 30% | Hoch |

| Neue Finanztechnologien | £ 1.000 crore (120 Millionen US -Dollar) | 15% (Effizienz) | Zunehmen |

Diese Stars innerhalb von Shriram Finance begrenzten die robuste Position des Unternehmens in Schlüsselmärkten und ihr Potenzial für ein weiteres Wachstum, wobei die Notwendigkeit fortlaufender Investitionen zur Aufrechterhaltung der Marktführung unterstreicht.

Shriram Finance Limited - BCG -Matrix: Cash -Kühe

Shriram Finance Limited hat mehrere Geschäftseinheiten als Cash -Kühe eingestuft, was einen hohen Marktanteil der reifen Märkte zeigt und gleichzeitig einen erheblichen Cashflow generiert. Unten finden Sie die wichtigsten Cash Cow -Segmente:

Traditionelle Fahrzeugkredite in etablierten Regionen

Die traditionellen Fahrzeugkreditprodukte von Shriram Finance Limited, insbesondere in Regionen mit etablierten Automobilmärkten, tragen erheblich zu den Umsatzströmen des Unternehmens bei. Ab dem Geschäftsjahr 2023 meldete Shrirams Fahrzeugfinanzsegment eine Auszahlung von ungefähr £ 30.000 crores, mit einem Marktanteil von rund um 20% im Nutzfahrzeugfinanzierungssektor.

Verbraucher langlebige Kredite mit stabiler Nachfrage

Die von Shriram Finance Limited gebotenen dauerhaften Kredite der Verbraucher haben eine stabile Nachfrage gezeigt, insbesondere in städtischen Gebieten. Das Unternehmen hat sein Portfolio um Elektronik- und Haushaltsgeräte erweitert. Im Geschäftsjahr2023 erfand das Segment Auszahlungen von rund um £ 3.500 crores, reflektiert ein konsequentes Wachstum trotz Marktschwankungen.

Feste Einzahlungssysteme mit zuverlässigen Rückgaben

Shrirams Festeinzahlungssysteme von Shriram ziehen aufgrund ihrer attraktiven Zinssätze weiter 7% bis 8% pro Jahr, signifikant höher im Vergleich zu herkömmlichen Bankeinlagen. Ab März 2023 erreichten die durch diese Systeme mobilisierten Gesamteinlagen ungefähr ungefähr £ 25.000 crores.

Persönliche Kredite an bestehende Kunden

Persönliche Kredite stellen eine weitere kritische Geldkuh für Shriram Finance dar, die vor allem auf bestehende Kunden abzielt. Das Unternehmen hat seine Kundendaten genutzt, um maßgeschneiderte Kreditprodukte anzubieten. Im Geschäftsjahr 2023 betrugen die Auszahlungen des persönlichen Darlehens etwa etwa £ 10.000 croresmit einem nicht leistungsstarken Asset (NPA) -Verhältnis unten gehalten 2%.

KMU -Finanzierung in reifen Märkten

Das Segment der KMU -Finanzierung bleibt robust, wobei Shriram Finance auf etablierte KMU in verschiedenen Sektoren konzentriert. Die Auszahlungen in diesem Bereich wurden um ungefähr geschätzt £ 15.000 crores Für das Geschäftsjahr2023. Das Unternehmen hat aufgrund seines tiefen Verständnisses der lokalen KMU -Landschaft einen Wettbewerbsvorteil.

| Segment | GJ2023 Auszahlungen (£ crores) | Marktanteil (%) | Zinsbereich (%) | NPA -Verhältnis (%) |

|---|---|---|---|---|

| Traditionelle Fahrzeugkredite | 30,000 | 20 | 9 - 12 | 1.5 |

| Verbraucher langlebige Kredite | 3,500 | N / A | 12 - 15 | 2.0 |

| Feste Einzahlungsschemata | 25,000 | N / A | 7 - 8 | N / A |

| Persönliche Kredite | 10,000 | N / A | 14 - 16 | 2.0 |

| KMU -Finanzierung | 15,000 | N / A | 11 - 14 | N / A |

Die Cash Cow -Segmente von Shriram Finance Limited veranschaulichen die Stärke seines Geschäftsmodells in ausgereiften Märkten und balancieren eine hohe Rentabilität mit geringen Anlagenanforderungen und verstärken so die finanzielle Stellung und die Präsenz des Marktes.

Shriram Finance Limited - BCG -Matrix: Hunde

Im Kontext von Shriram Finance Limited repräsentiert die Kategorie "Hunde" Segmente des Geschäfts, die in Bezug auf Wachstum und Marktanteil nicht optimal funktionieren. Hier analysieren wir bestimmte Bereiche, die in diese Kategorie fallen.

Veraltete regionale Zweige

Shriram Finance war mit einigen seiner regionalen Zweige vor Herausforderungen gestellt, von denen viele veraltet sind. Ab dem zweiten Quartal 2023 wurde berichtet, dass 30% der Filialen des Unternehmens waren über 15 Jahre alt und fehlten moderne Einrichtungen. Dies hat zu einem Rückgang des Kunden Engagement geführt, was zu einem führt 15% abnehmen im Fußverkehr im Vergleich zum Vorjahr.

Legacy IT -Systeme

Das Vertrauen in Legacy IT -Systeme behindert weiterhin die betriebliche Effizienz. Ab 2023 ungefähr 40% der IT -Infrastruktur basiert auf veralteten Technologien, die zu erhöhten Wartungskosten geführt haben INR 150 Millionen jährlich. Dies hat die Fähigkeit des Unternehmens beeinflusst, auf Marktänderungen zu reagieren und digitale Transformationsstrategien effektiv umzusetzen.

Finanzprodukte unterdurchschnittlich

Bestimmte finanzielle Produkte, die von Shriram Finance angeboten werden, sind unterdurchschnittlich und tragen zum Quadranten von 'Hunden bei. Das persönliche Kreditportfolio des Unternehmens meldete a Wachstumsrate von nur 2% im Geschäftsjahr 2023 deutlich unter dem Branchendurchschnitt von 10%. Diese Produkte erzielten nur 500 Mio. GBP an Nettozinserträgen, nämlich 20% niedriger als erwartet.

Nischendienste mit sinkendem Interesse

Dienstleistungen wie Goldkredite haben einen deutlichen Rückgang des Interesses gezeigt, der zugenommen hat 25% Jahr-über-Jahr. Ab dem Geschäftsjahr 2023 trug das Segment nur bei 10% bis Gesamtumsatz, unten von 15% im Vorjahr. Dieser Rückgang weist auf eine Veränderung der Verbraucherpräferenzen und einen verstärkten Wettbewerb in der Branche hin.

Unrentable Mikrofinanzsektoren

Der Mikrofinanzsektor innerhalb von Shriram war eine erhebliche Bargeldfalle, wobei das Unternehmen a berichtet hat Verlust von £ 200 Millionen In diesem Segment im Geschäftsjahr 2023. Die nicht leistungsstarken Vermögenswerte (NPAs) in diesem Bereich erreichten 8%, deutlich über dem Branchendurchschnitt von 3%, was zu erheblichen finanziellen Belastungen der Ressourcen des Unternehmens führt.

| Kategorie | Leistungsindikator | Wert |

|---|---|---|

| Veraltete regionale Zweige | Zweige über 15 Jahre alt | 30% |

| Legacy IT -Systeme | Jährliche Wartungskosten | INR 150 Millionen |

| Finanzprodukte unterdurchschnittlich | Nettozinserträge aus persönlichen Darlehen | £ 500 Millionen |

| Nischendienste | Rückgang der Golddarlehen im Jahr gegenüber dem Vorjahr | 25% |

| Mikrofinanzsektor | Verlust im Geschäftsjahr 2023 | £ 200 Millionen |

| Mikrofinanzsektor | Nicht-Leistungsvermögen (NPAs) | 8% |

Shriram Finance Limited - BCG -Matrix: Fragezeichen

Shriram Finance Limited verfügt über mehrere wichtige Geschäftsinitiativen, die als Fragezeichen eingestuft wurden, was ein hohes Wachstumspotenzial in Szenarien mit geringem Marktanteil widerspiegelt. Diese Initiativen erfordern strategische Investitionen, um ihre Marktposition zu verbessern.

Grüne Finanzierungsinitiativen

Der Fokus auf nachhaltige Finanzierungen hat zur Einleitung von Produkten für grüne Finanzierung geführt. Im Geschäftsjahr 2022-23 hat das Unternehmen ungefähr zugeteilt £ 750 crore Auf grünen Projekten, die einen zunehmenden Trend bei umweltfreundlichen Investitionen betonen.

Fintech -Partnerschaften

Um die Produktangebote und die Reichweite von Kunden zu verbessern, hat Shriram Finance Partnerschaften mit Fintech -Unternehmen beteiligt. Zum Beispiel arbeitete das Unternehmen im Jahr 2023 mit 5 Fintech -StartupsTargeting zur Verbesserung digitaler Angebote und zur Senkung der Betriebskosten um rund um 20%-25%.

Internationale Expansionsmöglichkeiten

Die internationale Expansion bleibt eine entscheidende Wachstumsstrategie. Der Eintritt des Unternehmens in südostasiatische Märkte könnte möglicherweise erhebliche Renditen mit einem geschätzten adressierbaren Markt von erzielen £ 2.000 crore. Die erwarteten Einnahmen aus diesen Märkten sollen zwischen voraussichtlich liegen £ 300 crore bis £ 500 crore Innerhalb der nächsten drei Jahre.

Peer-to-Peer-Kredit-Plattformen

Peer-to-Peer-Kredite hat sich als potenzielle Wachstumsstraße herausgestellt. Der indische P2P -Kreditmarkt wird voraussichtlich in einem CAGR von wachsen 30% Von 2022 bis 2027. Shriram Finance zielt darauf ab, einen Marktanteil von zu erfassen 5%-7% in diesem Segment mit erwarteten Einnahmen von ungefähr ungefähr £ 200 crore bis 2025.

Unerforschte ländliche Märkte

Die ländlichen Märkte bieten ein unerschlossenes Potenzial für Shriram Finance. Derzeit weniger als 20% der ländlichen Bevölkerung hat Zugang zu formeller Finanzierung. Das Unternehmen plant, seine ländliche Reichweite durch Einrichtung zu erhöhen 100 neue Zweige bis zum Ende des Geschäftsjahr 25% jährlich.

| Initiative | Investition (Geschäftsjahr 2022-23) | Projizierte Einnahmen (3 Jahre) | Marktwachstumsrate | Geschätzter Marktanteil |

|---|---|---|---|---|

| Grüne Finanzierung | £ 750 crore | Nicht angegeben | Nicht anwendbar | Nicht anwendbar |

| Fintech -Partnerschaften | Nicht angegeben | Nicht angegeben | 20% -25% Kostenreduzierung | Nicht anwendbar |

| Internationale Expansion | Nicht angegeben | £ 300- £ 500 crore | Nicht angegeben | Nicht angegeben |

| Peer-to-Peer-Kredite | Nicht angegeben | £ 200 crore | 30% CAGR | 5%-7% |

| Unerforschte ländliche Märkte | Nicht angegeben | Nicht angegeben | Nicht angegeben | 25% jährliches Wachstum der ländlichen Auszahlungen |

Während Shriram Finance sich beschränkte, navigiert der Weg durch die dynamische Landschaft der Finanzdienstleistungen, die Klassifikationen innerhalb der BCG -Matrix zu verstehen - Stern, Cash -Kühe, Hunde und Fragezeichen -, bietet wertvolle Einblicke in strategische Chancen und Herausforderungen. Durch die Nutzung von Wachstumsbereichen wie Fahrzeugfinanzierungen und digitale Plattformen, die Bekämpfung veralteter Systeme und die Erkundung neuer Märkte kann das Unternehmen seine Marktposition verbessern und die anhaltende Rentabilität steigern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.