|

1st Source Corporation (SRCE): 5 Kräfteanalyse [Januar 2025 aktualisiert] |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

1st Source Corporation (SRCE) Bundle

In der dynamischen Landschaft des Bankwesens navigiert die 1st Source Corporation (SRCE) ein komplexes Ökosystem wettbewerbsfähiger Kräfte, die seine strategische Positionierung beeinflussen. Als regionales finanzielles Kraftpaket im Mittleren Westen steht die Bank von Technologieanbietern, Kundenerwartungen, Marktkonkurrenten, digitalen Störungen und potenziellen Neueinsteigern vor mit einführlichen Herausforderungen. Das Verständnis der fünf Kräfte von Michael Porter zeigt ein differenziertes Bild davon, wie die 1st Source Corporation seinen Wettbewerbsvorteil auf einem zunehmend anspruchsvollen Markt für Finanzdienstleistungen beibehält und traditionelle Stärken mit innovativen Ansätzen in Einklang gebracht hat, um sich entwickelnde Marktanforderungen zu erfüllen.

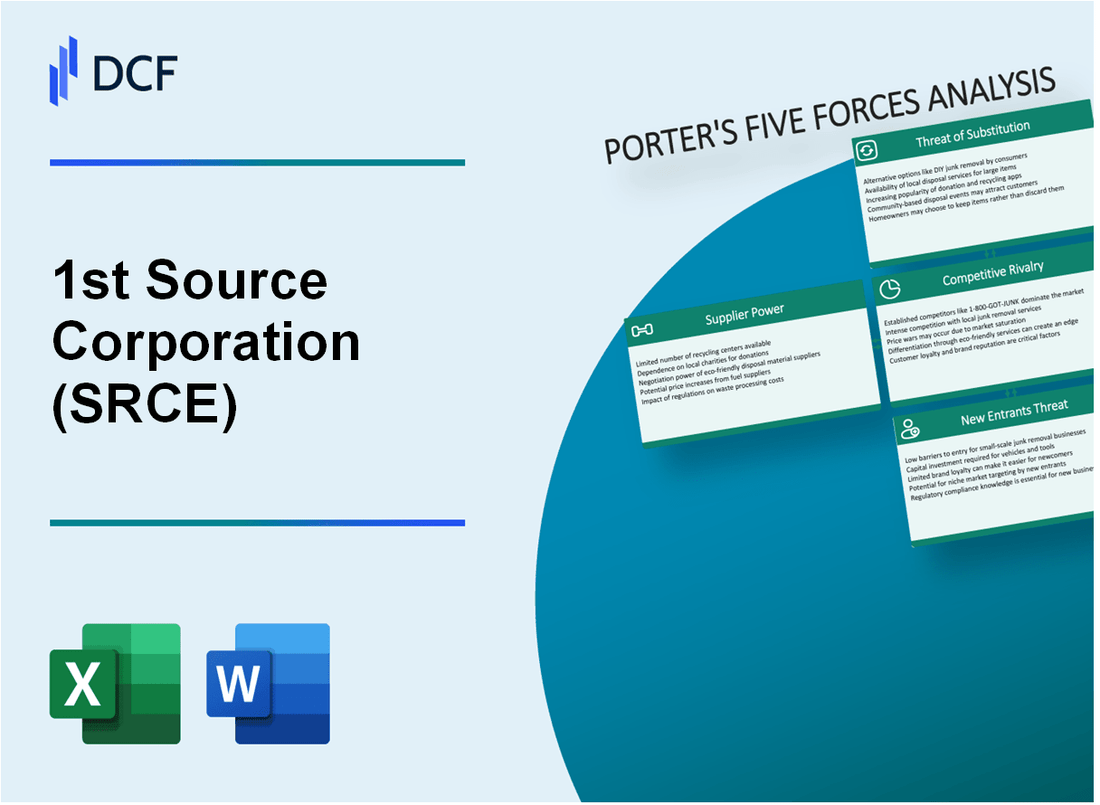

1st Source Corporation (SRCE) - Porters fünf Kräfte: Verhandlungsmacht der Lieferanten

Begrenzte Anzahl von Kernbanken -Technologie- und Softwareanbietern

Ab 2024 zeigt der Markt für Kernbanken Technologie eine erhebliche Konzentration unter den wichtigsten Anbietern:

| Verkäufer | Marktanteil | Jahresumsatz |

|---|---|---|

| Fiserv | 35.2% | 4,78 Milliarden US -Dollar |

| Jack Henry & Mitarbeiter | 28.6% | 1,62 Milliarden US -Dollar |

| Fis global | 26.3% | 3,91 Milliarden US -Dollar |

Abhängigkeit von spezialisierten Finanzdienstleistungsverkäufern

Die 1st Source Corporation stützt sich auf bestimmte Technologieanbieter:

- Kernbankenanbieter: Fiserv

- Digitale Bankplattform: Digital Insight

- Cybersecurity -Lösungen: Symantec

- Cloud -Infrastruktur: Amazon Web Services

Potenzielle hohe Schaltkosten für kritische Infrastruktursysteme

Geschätzte Schaltkosten für Kernbankensysteme:

| Systemkomponente | Geschätzte Schaltkosten | Implementierungszeit |

|---|---|---|

| Kernbankenplattform | 3,5 Millionen US -Dollar - 7,2 Millionen US -Dollar | 12-18 Monate |

| Digitale Bankinfrastruktur | 1,2 Millionen US -Dollar - 2,8 Millionen US -Dollar | 6-9 Monate |

Mäßige Lieferantenkonzentration im Sektor der Bankentechnologie

Lieferantenkonzentrationsmetriken für die 1. Quelle Corporation:

- Anzahl der Anbieter von Grundtechnologie: 4

- Prozentsatz der kritischen Systeme von Top 2 Anbietern: 63,8%

- Jährliche Technologieverkäuferausgaben: 12,3 Millionen US -Dollar

- Vertragsverlängerungsrate: 87,5%

1st Source Corporation (SRCE) - Porters fünf Kräfte: Verhandlungsmacht der Kunden

Verschiedener Kundenstamm

Die 1st Source Corporation bedient 95.247 Kunden ab dem vierten Quartal 2023 mit der folgenden Segment -Aufschlüsselung:

| Kundensegment | Anzahl der Kunden | Prozentsatz |

|---|---|---|

| Geschäftsbanken | 38,099 | 40% |

| Persönliches Bankgeschäft | 42,861 | 45% |

| Vermögensverwaltung | 14,287 | 15% |

Erwartungen des digitalen Bankgeschäfts

Digital Banking Adoption Metrics für die 1st Source Corporation:

- Benutzer von Mobile Banking: 67.425 (70,8% des gesamten Kundenstamms)

- Online -Banking -Benutzer: 81.511 (85,6% des gesamten Kundenstamms)

- Digitales Transaktionsvolumen: 3,2 Millionen pro Quartal

Wettbewerbszinsen

Die aktuellen Zinsangebote der 1. Quellgesellschaft:

| Produkt | Zinssatz |

|---|---|

| Persönliches Sparkonto | 0.50% |

| Geldmarktkonto | 1.25% |

| Persönliches Girokonto | 0.10% |

Regionale Kundenbindung

Kundenbindung und geografische Verteilung:

- Indiana Marktanteil: 22,3%

- Regionaler Kundenbindung im Mittleren Westen: 87,6%

- Durchschnittliche Kundenbetrieb: 7,4 Jahre

1st Source Corporation (SRCE) - Porters fünf Kräfte: Wettbewerbsrivalität

Regionale und nationale Bankenwettbewerbslandschaft

Ab dem vierten Quartal 2023 wird die 1st Source Corporation durch 12 Regionalbanken und 37 nationale Finanzinstitute im Marktsegment des Mittleren Westens konkurrieren.

| Wettbewerbertyp | Anzahl der Konkurrenten | Marktanteilung |

|---|---|---|

| Regionalbanken | 12 | 22.5% |

| Nationalbanken | 37 | 45.3% |

Wichtige wettbewerbsfähige finanzielle Metriken

Die Wettbewerbspositionierung der 1st Source Corporation spiegelt die folgenden Finanzparameter wider:

- Gesamtvermögen: 16,2 Milliarden US -Dollar

- Nettozinserträge: 436,7 Mio. USD

- Eigenkapitalrendite: 12,4%

Wettbewerbsrivalität gegen große Finanzinstitute

| Wettbewerber | Gesamtvermögen | Marktpräsenz |

|---|---|---|

| Verfolgungsjagd | $ 3,74 Billion | National |

| PNC | 553,4 Milliarden US -Dollar | Multi-regional |

| 1. Quelle | 16,2 Milliarden US -Dollar | Midwest ausgerichtet |

Strategische Marktdifferenzierung

Die Wettbewerbsstrategie der 1st Source Corporation konzentriert sich auf die Nischen -Marktsegmente im Mittleren Westen mit 87,6% der Operationen, die sich in Indiana, Illinois und Michigan konzentrieren.

- Lokale Marktdurchdringung: 42,3%

- Personalisiertes Kundendienstverhältnis: 94% Kundenzufriedenheit

- Durchschnittliche Kundenbindung Rate: 76,5%

1st Source Corporation (SRCE) - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Steigende Popularität von Fintech- und Digital Banking -Plattformen

Ab dem vierten Quartal 2023 hatte der globale Fintech -Markt einen Wert von 110,45 Milliarden US -Dollar. Digitale Bankplattformen erhöhten ihre Marktdurchdringung im Jahr 2023 um 23,7%. Die 1st Source Corporation konfrontiert durch 37 digitale Bankenplattformen in den primären Marktsegmenten.

| Fintech -Metrik | 2023 Wert |

|---|---|

| Globale Fintech -Marktgröße | 110,45 Milliarden US -Dollar |

| Wachstum der digitalen Bankplattform | 23.7% |

| Konkurrierende digitale Plattformen | 37 Plattformen |

Erhöhung der Einführung von Mobile -Banking -Anwendungen

Die Anwendungsnutzung von Mobile Banking erreichte 2023 76,3% der Smartphone -Benutzer. Die durchschnittliche Anzahl monatlicher Transaktionen über Mobile Banking -Plattformen stieg auf 42,6 pro Benutzer.

- Adoptionsrate für Mobile Banking: 76,3%

- Monatliche Mobile -Banking -Transaktionen pro Benutzer: 42,6

- Durchschnittliches Benutzeralter für Mobile Banking: 34,2 Jahre

Entstehung von Kryptowährung und alternativen Finanzdienstleistungen

Die Marktkapitalisierung der Kryptowährung erreichte 2023 1,7 Billionen US -Dollar. Alternative Finanzdienstleistungen erfassten 15,4% des traditionellen Marktanteils für Banken.

| Kryptowährungsmetrik | 2023 Wert |

|---|---|

| Gesamtmarktkapitalisierung | $ 1,7 Billionen US -Dollar |

| Marktanteil alternativer Finanzdienstleistungen | 15.4% |

| Anzahl der aktiven Kryptowährungsbenutzer | 425 Millionen |

Wachsende Verbraucherpräferenz für Online- und App-basierte Finanztransaktionen

Online -Finanztransaktionen stiegen im Jahr 2023 um 34,2%. Digitale Zahlungsplattformen verarbeiteten weltweit 67,5 Milliarden Transaktionen.

- Online -Transaktionswachstumsrate: 34,2%

- Globale digitale Zahlungstransaktionen: 67,5 Milliarden

- Durchschnittlicher Transaktionswert: $ 157.30

1st Source Corporation (SRCE) - Porters fünf Kräfte: Bedrohung durch Neueinsteiger

Regulatorische Hindernisse in der Bankbranche

Ab 2024 benötigt die Federal Reserve 10 Millionen US -Dollar Mindestkapital für die Einrichtung der Novo Bank. Compliance-Kosten für das Community Reinvestment Act durchschnittlich 250.000 bis 500.000 US-Dollar pro Jahr für neue Bankinstitute.

Kapitalanforderungen

| Kapitalanforderung Kategorie | Mindestbetrag |

|---|---|

| Stufe 1 Kapital | 50 Millionen Dollar |

| Total risikobasierte Kapital | 75 Millionen Dollar |

| Hebelverhältnis | 5% Minimum |

Compliance- und Lizenzierungsprozesse

- FDIC-Anwendungsverarbeitungszeit: 12-18 Monate

- Regulierungsprüfungskosten: Anfangs 150.000 bis 300.000 US-Dollar

- Staatsbankenlizenzgebühren: 25.000 bis 75.000 US-Dollar

Technologische Infrastruktur

Die Implementierungskosten für das Bankensystem liegen zwischen 500.000 und 2,5 Mio. USD. Investitionen in Cybersecurity -Infrastruktur sind durchschnittlich 750.000 USD für neue Bankenteilnehmer.

Regionalmarktposition der 1. Quelle Corporation

| Marktmetrik | Wert |

|---|---|

| Regionaler Marktanteil | 12.4% |

| Gesamtvermögen | 8,3 Milliarden US -Dollar |

| Anzahl der Zweige | 127 |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.