|

Kyoto Financial Group, inc. (5844.t): Análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Kyoto Financial Group,Inc. (5844.T) Bundle

En el panorama de finanzas en constante evolución, es esencial comprender la dinámica que dan forma a las estrategias competitivas. El Kyoto Financial Group, Inc. navega por una arena compleja definida por las cinco fuerzas de Porter, que abarca el poder de los proveedores, el poder de negociación de los clientes, la rivalidad competitiva, la amenaza de sustitutos y la amenaza de nuevos participantes. Cada fuerza influye en la posición del mercado de la compañía y las decisiones estratégicas de manera profunda. Sumerja más para descubrir cómo estas fuerzas crean desafíos y oportunidades para el grupo financiero de Kyoto en el sector financiero actual.

Kyoto Financial Group, inc. - Las cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores en el sector financiero está influenciado por varios factores clave, particularmente para una empresa como Kyoto Financial Group, Inc.

Número limitado de principales proveedores

Kyoto Financial Group opera en un dominio caracterizado por un número limitado de proveedores clave de tecnología y servicios. Por ejemplo, el mercado global de tecnología financiera (FinTech) está dominada por algunos actores importantes. En 2022, 40% de la cuota de mercado fue sostenido por compañías como FIS, Fiserv y Temenos. Esta concentración permite a estos proveedores un apalancamiento significativo sobre las instituciones financieras como Kyoto.

Alta dependencia de los proveedores de tecnología

Kyoto Financial Group depende en gran medida de los proveedores de tecnología para sus operaciones. En 2022, el gasto de tecnología para empresas de servicios financieros fue aproximadamente $ 1.2 billones, con una gran parte dirigida a los servicios en la nube y las soluciones de ciberseguridad. La eficiencia operativa y la capacidad de innovar de Kyoto están directamente vinculados a sus proveedores de tecnología, lo que aumenta su poder de negociación.

Potencial de consolidación de proveedores

La amenaza de consolidación de proveedores plantea una preocupación significativa. El sector fintech fue testigo de un aumento en fusiones y adquisiciones, con más 200 ofertas de M&A Grabado solo en la primera mitad de 2023. La consolidación de proveedores reduce la cantidad de opciones disponibles para compañías como Kyoto, otorgando a los proveedores restantes más potencia para dictar términos y condiciones.

Importancia de las relaciones con los proveedores para productos financieros

Las relaciones con los proveedores son cruciales para Kyoto Financial Group, especialmente con respecto al desarrollo y mantenimiento de productos financieros. Las asociaciones sólidas pueden conducir a mejores precios, términos de contrato favorables y acceso a tecnologías de vanguardia. A partir de 2023, 75% de las instituciones financieras citan fuertes relaciones de proveedores como un factor clave en su ventaja competitiva.

Los costos de cambio pueden ser altos

El cambio de costos para los proveedores puede plantear un desafío significativo. Para las instituciones financieras, la migración de un proveedor de tecnología a otro a menudo implica altos costos asociados con la integración del sistema, la capacitación y las posibles interrupciones en el servicio. En un estudio realizado en 2022, 60% De los ejecutivos financieros indicaron que los costos de cambio eran una razón principal para seguir con los proveedores actuales, lo que subraya su poder de negociación.

| Factor proveedor | Estadística/impacto |

|---|---|

| Cuota de mercado de los principales proveedores | 40% |

| Gasto anual de tecnología | $ 1.2 billones |

| Fusiones y adquisiciones en fintech | 200+ en H1 2023 |

| Importancia de las relaciones con los proveedores | El 75% cita como ventaja competitiva |

| Ejecutivos preocupados por cambiar los costos | 60% |

Kyoto Financial Group, inc. - Las cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes en la industria de servicios financieros está influenciado por varios factores críticos, configurando el panorama comercial para Kyoto Financial Group, Inc.

Acceso a múltiples proveedores de servicios financieros

Con 11,000 Los bancos e instituciones financieras que operan en los Estados Unidos a partir de 2023, los clientes tienen una amplia gama de opciones. Esta extensa competencia reduce las tarifas y crea presión sobre los proveedores de servicios para mejorar sus ofertas. El mercado diversificado permite a los consumidores comparar fácilmente los servicios y los precios.

Aumento de la demanda de soluciones digitales y personalizadas

Según un Informe 2022 McKinsey, encima 75% Los consumidores ahora prefieren las opciones de banca digital, enfatizando la conveniencia y la personalización. Empresas como Kyoto Financial se ven obligadas a innovar sus métodos de prestación de servicios para cumplir con estas preferencias cambiantes, lo que mejora el poder del cliente en la negociación de mejores servicios.

Bajos costos de cambio para los consumidores minoristas

La investigación indica que casi 30% De los clientes cambian a los proveedores de servicios financieros dentro de un año si perciben mejores ofertas en otros lugares. Este bajo costo de cambio en la banca minorista significa que los clientes pueden cambiar fácilmente a los proveedores sin repercusiones financieras significativas, aumentando su fuerza de negociación.

Alto valor colocado en la calidad del servicio al cliente

Un estudio realizado por J.D. Poder en 2023 encontró que más de 80% de los consumidores calificaron el servicio al cliente como un factor crítico en su elección del proveedor de servicios financieros. Las experiencias positivas de los clientes afectan significativamente las tasas de retención e influyen en la adquisición de nuevos clientes, empresas obligatorias como Kyoto Financial para priorizar el servicio de alta calidad.

Influencia de las revisiones de los clientes y las redes sociales

Las estadísticas muestran que aproximadamente 92% de los consumidores leen revisiones en línea antes de seleccionar un proveedor de servicios financieros. Las plataformas de redes sociales amplifican las voces de los clientes, proporcionando efectivamente un foro para comentarios e influir en los clientes potenciales. Las revisiones negativas pueden conducir a pérdidas significativas en la cuota de mercado; Por lo tanto, las empresas deben estar atentos para mantener una presencia positiva en línea.

| Factor | Nivel de impacto | Estadística/hallazgos |

|---|---|---|

| Acceso a proveedores | Alto | Más de 11,000 bancos en los EE. UU. |

| Demanda de servicios digitales | Alto | El 75% de los consumidores favorece la banca digital |

| Costos de cambio | Medio | El 30% de los clientes cambian a los proveedores anualmente |

| Importancia de la calidad del servicio | Alto | 80% priorizar el servicio al cliente |

| Influencia de las revisiones | Alto | 92% Lea las reseñas antes de elegir un proveedor |

Estas dinámicas subrayan el significativo poder de negociación que los clientes tienen en el sector de servicios financieros, empujando a empresas como Kyoto Financial Group, Inc. a adaptarse y responder a las expectativas y demandas de los consumidores evolucionadas.

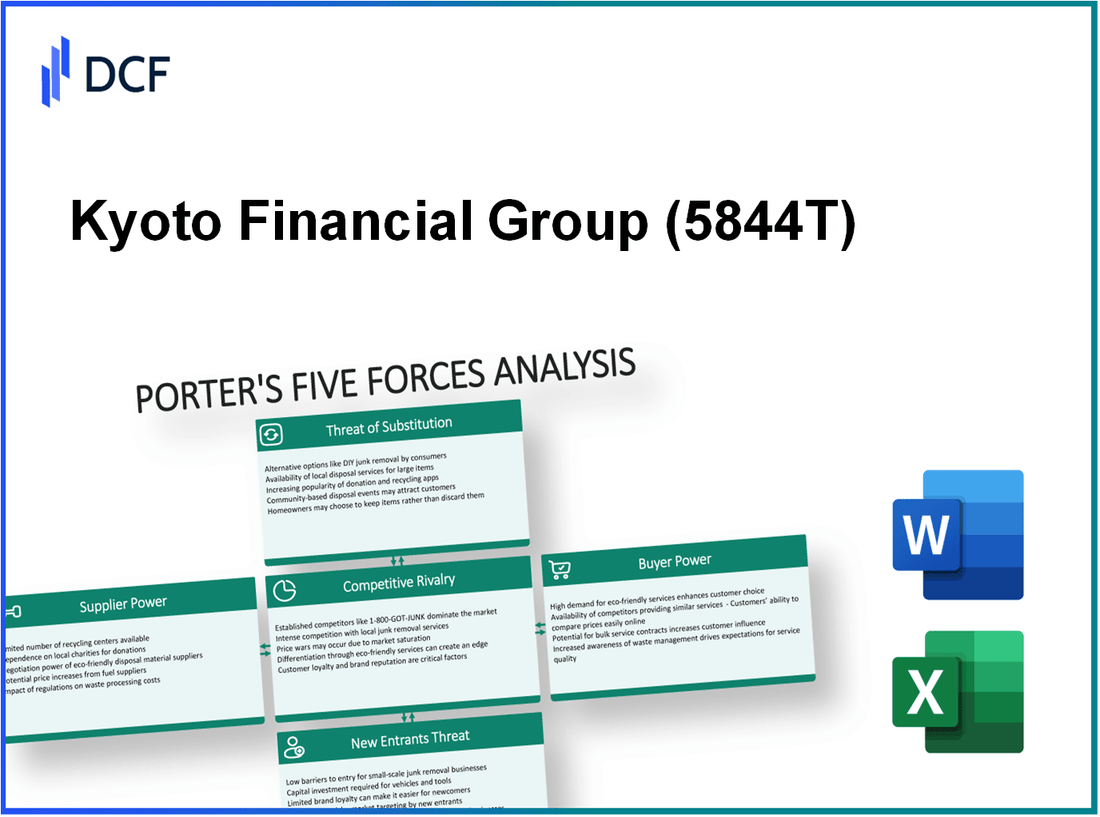

Kyoto Financial Group, Inc. - Las cinco fuerzas de Porter: rivalidad competitiva

La industria de los servicios financieros está marcada por un Alto nivel de rivalidad competitiva, particularmente para Kyoto Financial Group, Inc. Analizando los factores que influyen en esta rivalidad revela aspectos críticos del entorno operativo de la compañía.

- Presencia de numerosas instituciones financieras establecidas: A partir de 2023, hay más 5,000 bancos asegurados por la FDIC En los Estados Unidos, con actores principales como JPMorgan Chase, Bank of America y Wells Fargo dominando el mercado. El panorama competitivo se intensifica a medida que estas instituciones buscan continuamente capturar la cuota de mercado y expandir su base de clientes.

- Intensa competencia por productos financieros innovadores: Financial Technology (FinTech) ha introducido una serie de productos disruptivos en los últimos años. Empresas como Square y PayPal cuentan con capitalizaciones de mercado de $ 52 mil millones y $ 92 mil millones, respectivamente. Esta innovación acelera la necesidad de bancos tradicionales, incluido Kyoto Financial Group, para mejorar sus ofertas de productos.

- Alto nivel de fusiones y adquisiciones: El sector bancario de EE. UU. Ha visto una consolidación significativa. Solo en 2022, hubo 200 fusiones bancarias reportado, valorado en aproximadamente $ 23 mil millones. Esta consolidación reduce el número de competidores al tiempo que aumenta la presión competitiva sobre los jugadores restantes para diferenciarse.

- Baja diferenciación entre los servicios bancarios centrales: Los servicios como las cuentas corrientes, las cuentas de ahorro y los préstamos a menudo se consideran productos básicos con poca distinción. Un informe de la Asociación Americana de Banca muestra que aproximadamente 70% de los consumidores están abiertos a los bancos de cambio debido a mejores precios o servicios. Esta baja diferenciación obliga a instituciones como Kyoto Financial Group a participar en estrategias agresivas de marketing y promoción.

- Centrarse en los programas de reputación de la marca y fidelización de clientes: En 2023, un estudio indicó que los bancos con sólidos programas de reconocimiento de marca y fidelización vieron aumentar las tasas de retención de clientes. 15%. Kyoto Financial Group debe invertir en mejorar su imagen de marca y establecer programas de lealtad para combatir el rotulario en un panorama competitivo.

| Factor | Detalles | Estadística |

|---|---|---|

| Instituciones financieras establecidas | Número de bancos asegurados por la FDIC | 5,000+ |

| Competidores de fintech | Tapa de mercado de las finales principales | Cuadrado: $ 52B, PayPal: $ 92B |

| Fusiones bancarias | Número de fusiones en 2022 | 200 |

| Valor de M&A | Valor de fusiones | $ 23b |

| Cambio de consumo | Los consumidores se abren a cambiar de bancos | 70% |

| Aumento de retención de clientes | Debido a la lealtad de la marca | 15% |

Estos factores ilustran colectivamente la intensa rivalidad competitiva que el grupo financiero de Kyoto navega dentro del sector de servicios financieros. Para mantener y hacer crecer su posición de mercado, la compañía debe adaptar continuamente sus estrategias en respuesta a estas presiones competitivas.

Kyoto Financial Group, inc. - Las cinco fuerzas de Porter: amenaza de sustitutos

El surgimiento de las alternativas de banca fintech y digital ha afectado significativamente los servicios financieros tradicionales. En 2023, el mercado global de fintech fue valorado en aproximadamente $ 309.98 mil millones y se prevé que crecerá a una tasa de crecimiento anual compuesta (CAGR) de 25.2% De 2023 a 2030. Empresas como Square, PayPal y Revolut están liderando este cargo, ofreciendo varios servicios que desafían los modelos bancarios tradicionales.

Además, la creciente popularidad de las plataformas de criptomonedas plantea una amenaza directa para las instituciones financieras convencionales. A mediados de 2023, la capitalización del mercado de criptomonedas alcanzó aproximadamente $ 1.2 billones, con plataformas como Binance y Coinbase que dominan el espacio de intercambio. El volumen de negociación en estas plataformas surgió por 23% año tras año, lo que indica una creciente preferencia del consumidor por las monedas digitales sobre los productos financieros tradicionales.

Paralelamente, el crecimiento de los servicios de préstamos entre pares (P2P) se ha acelerado en los últimos años. El mercado de préstamos P2P fue valorado en aproximadamente $ 67.9 mil millones en 2022 y se espera que crezca $ 558.9 mil millones para 2027, reflejando una tasa compuesta anual de 52.18%. Empresas como LendingClub y Prosper han capitalizado en esta tendencia, proporcionando soluciones de préstamos directos que evitan los métodos bancarios tradicionales.

Los cambios regulatorios también favorecen las opciones de finanzas alternativas, y muchos gobiernos revisan las leyes para acomodar las innovaciones de FinTech. Por ejemplo, el nuevo marco regulatorio de la Unión Europea para el crowdfunding, efectivo desde enero de 2023, tiene como objetivo optimizar el acceso a la financiación para nuevas empresas, influyendo significativamente en las elecciones de los consumidores hacia soluciones financieras alternativas.

Además, la preferencia del consumidor por las soluciones impulsadas por la tecnología es evidente en los datos de la encuesta. Según un estudio reciente realizado por Deloitte, 73% De los consumidores informaron la voluntad de usar servicios fintech para soluciones bancarias. Este cambio es crítico, ya que el mercado se inclina cada vez más hacia las ofertas habilitadas para la tecnología que proporcionan facilidad, velocidad y servicio personalizado.

| Métrico | Valor |

|---|---|

| Valoración global del mercado de FinTech (2023) | $ 309.98 mil millones |

| Fintech Market CAGR (2023-2030) | 25.2% |

| Capitalización del mercado de criptomonedas (2023) | $ 1.2 billones |

| Crecimiento del volumen de comercio de criptomonedas (interanual) | 23% |

| Valoración del mercado de préstamos P2P (2022) | $ 67.9 mil millones |

| Pronóstico del mercado de préstamos P2P (2027) | $ 558.9 mil millones |

| P2P Lending CAGR (2022-2027) | 52.18% |

| Disposición del consumidor para usar servicios fintech | 73% |

Kyoto Financial Group, Inc. - Las cinco fuerzas de Porter: amenaza de nuevos participantes

La amenaza de los nuevos participantes está influenciada por varios factores que fomentan o desalientan a los recién llegados en el sector de servicios financieros. A continuación se presentan los elementos críticos que afectan a Kyoto Financial Group, Inc.

Altas barreras reguladoras de entrada

La industria de los servicios financieros está fuertemente regulada. En los Estados Unidos, las empresas deben cumplir con regulaciones como la Ley de Reforma y Protección del Consumidor de Dodd-Frank Wall Street, que impone requisitos de capital estrictos. A partir del segundo trimestre de 2023, los requisitos de capital de nivel 1 para grandes instituciones financieras se establecen en 4%. Este panorama regulatorio crea un entorno desafiante para los nuevos participantes, disuadiendo a muchos competidores potenciales.

Necesidad de una inversión de capital sustancial

Entrando en el sector financiero requiere un capital significativo. Por ejemplo, un estudio realizado por el Banco para los acuerdos internacionales indicó que establecer un nuevo banco puede requerir un capital inicial de alrededor $ 10 millones a $ 25 millones. Además, los costos de cumplimiento regulatorio pueden alcanzar aproximadamente $ 1 millón Anualmente, aumentando aún más la barrera para los recién llegados.

LEALLA DEL CLIENTE ESTABLECIDO a las marcas existentes

Kyoto Financial Group se beneficia de una fuerte lealtad del cliente, lo cual es crítico en los servicios financieros. Según una encuesta de 2023 realizada por JD Power, la tasa promedio de retención de clientes en el sector bancario se encuentra en 85%. Esta lealtad impide a los nuevos participantes, ya que los consumidores suelen ser reacios a cambiar a los proveedores de servicios financieros, por temor a la pérdida de beneficios o inconvenientes.

Avances tecnológicos que facilitan las barreras de entrada

Si bien la tecnología ha elevado históricamente las barreras, los avances recientes han facilitado que los nuevos participantes ingresen al mercado. A partir de 2023, las soluciones de banca digital y las plataformas fintech se pueden lanzar con inversiones iniciales tan bajas como $500,000, significativamente más bajo que los costos de inicio bancario tradicional. Global FinTech Investment alcanzó aproximadamente $ 210 mil millones En 2022, mostrando la creciente viabilidad para los nuevos competidores.

Entrada potencial de gigantes tecnológicos con intereses de servicios financieros

El creciente interés de los gigantes tecnológicos en el sector financiero plantea una amenaza significativa para las empresas tradicionales como Kyoto Financial Group. Empresas como Amazon y Apple están ampliando sus ofertas de servicios financieros. A partir de 2023, los ingresos por servicios de Apple alcanzaron $ 80 mil millones, indicando su potencial para aprovechar su base de clientes para ingresar a los mercados financieros de manera efectiva.

| Factor | Descripción | Implicación |

|---|---|---|

| Barreras regulatorias | Cumplimiento de actos como Dodd-Frank | Altos costos iniciales, disuadir a los nuevos participantes |

| Inversión de capital | Capital inicial requerido para nuevos bancos | $ 10 millones a $ 25 millones |

| Lealtad del cliente | Retención promedio en la banca | Tasa de retención del 85%, difícil para los nuevos participantes |

| Avances tecnológicos | Costo para lanzar plataformas fintech | Tan bajo como $ 500,000, creciente competencia |

| Gigantes tecnológicos | Intereses de servicios financieros de las empresas | Ingresos de Servicios de Apple $ 80 mil millones |

Comprender la dinámica de las cinco fuerzas de Porter en relación con Kyoto Financial Group, Inc. revela un paisaje complejo conformado por las dependencias de los proveedores, las expectativas de los clientes y el ámbito competitivo. Con la evolución de las tendencias de fintech y las barreras significativas para los nuevos participantes, la empresa debe navegar estratégicamente por estas fuerzas para mantener su posición de mercado y aprovechar las oportunidades de crecimiento en una industria que cambia rápidamente.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.