|

Japan Post Bank Co., Ltd. (7182.T): Análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

JAPAN POST BANK Co., Ltd. (7182.T) Bundle

Comprender la dinámica de la competencia en Japan Post Bank Co., Ltd., requiere una exploración del marco de las cinco fuerzas de Michael Porter. Esta herramienta analítica arroja luz sobre elementos críticos: desde la influencia del proveedor hasta el poder del cliente, la rivalidad competitiva y el potencial de sustitución y nuevos participantes. Con el paisaje bancario evolucionando rápidamente, comprender estas fuerzas es esencial para las partes interesadas que pretenden navegar por los desafíos y oportunidades entrelazados en el sector financiero. Sumérgete para descubrir cómo estos factores dan forma al posicionamiento estratégico de Japón Post Bank y las perspectivas futuras.

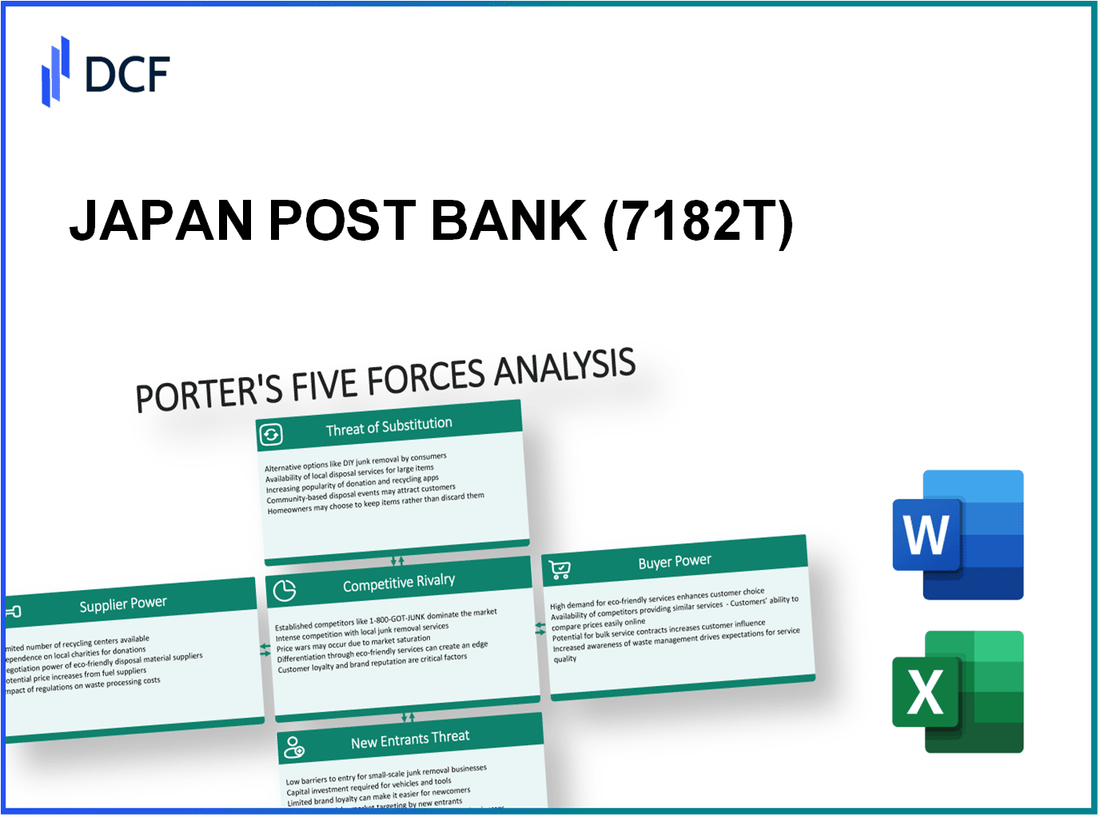

Japan Post Bank Co., Ltd. - Las cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores de Japan Post Bank Co., Ltd. está influenciado por varios factores, particularmente en el contexto de la tecnología financiera y el software bancario especializado.

Proveedores limitados para herramientas de tecnología financiera

El sector de tecnología financiera se caracteriza por un número limitado de proveedores que proporcionan herramientas y plataformas esenciales. A partir de 2023, jugadores importantes como Fis, Temenos, y Finastra Dominar el mercado, ofreciendo soluciones de software especializadas que son vitales para las operaciones bancarias. Esta concentración puede conducir a un mayor poder de negociación, ya que estos proveedores pueden establecer precios más altos debido a la falta de alternativas disponibles.

| Proveedor | Cuota de mercado (%) | Productos clave |

|---|---|---|

| Fis | 20% | Soluciones de banca digital, banca central |

| Temenos | 15% | Banca central, gestión de patrimonio |

| Finastra | 12% | Soluciones de pago, gestión de riesgos |

| Otros | 53% | Varias herramientas bancarias |

Alta dependencia de las plataformas de cumplimiento regulatoria

Japan Post Bank enfrenta una alta dependencia de las plataformas de cumplimiento regulatoria. Estas plataformas son esenciales para adherirse a Agencia de Servicios Financieros (FSA) regulaciones, que exigen mecanismos estrictos de cumplimiento. Los proveedores notables en esta área incluyen SAS, Oráculo, y Thomson Reuters. Sus precios y términos de servicio pueden ejercer una presión significativa sobre los costos operativos del banco.

Pocas opciones alternativas para software bancario especializado

La disponibilidad de soluciones de software bancario especializado también es limitada. A partir de 2023, las opciones de análisis avanzado, gestión de riesgos y sistemas de préstamos están limitadas a algunos proveedores importantes, lo que hace que sea difícil para Japan Post Bank negociar términos favorables. Solo aproximadamente 25% del mercado de software ofrece alternativas que satisfagan las necesidades específicas de las grandes instituciones bancarias en Japón.

Las alianzas estratégicas con proveedores clave pueden mitigar la energía

Para contrarrestar el poder del proveedor, Japan Post Bank ha formado alianzas estratégicas con proveedores clave. Estas relaciones no solo fomentan la colaboración, sino que también pueden reducir los costos de la adquisición. Se han informado asociaciones recientes con empresas como IBM y Microsoft, centrándose en soluciones en la nube y análisis impulsados por IA que mejoran sus ofertas de servicios.

La consolidación del proveedor podría aumentar el apalancamiento de la negociación

La consolidación de proveedores sigue siendo un factor de riesgo significativo para Japan Post Bank. La tendencia de fusiones y adquisiciones en el espacio de tecnología financiera ha llevado a proveedores más poderosos. Por ejemplo, en 2022, Finastra adquirido Software Malauzai, consolidando su posición en el mercado y aumentando su capacidad para dictar precios. Esta tendencia de consolidación podría elevar el poder general de negociación de proveedores, lo que hace que sea cada vez más difícil para los bancos como Japan Post Bank asegurar acuerdos favorables.

Japan Post Bank Co., Ltd. - Las cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes para Japan Post Bank Co., Ltd. refleja una combinación de varios factores que influyen en sus decisiones e impactan la rentabilidad del banco.

La base de clientes amplias proporciona energía moderada

Japan Post Bank opera con una extensa base de clientes, que se mantiene aproximadamente 100 millones Cuentas activas a partir de 2023. Este gran alcance significa que, si bien los clientes individuales tienen un poder limitado, colectivamente sus preferencias pueden influir en las prácticas bancarias y las ofertas de productos.

Los clientes minoristas y corporativos exigen tasas de interés competitivas

Los clientes minoristas y corporativos exigen cada vez más tasas de interés competitivas sobre préstamos y depósitos. A partir de 2023, la tasa de interés promedio para una cuenta de ahorro regular era 0.001%, mientras que los préstamos corporativos tenían tasas variables de 1.25% a 1.75% dependiendo de la solvencia del negocio. Este panorama competitivo ejerce presión sobre Japan Post Bank para alinear las tasas favorablemente para retener y atraer clientes.

Alta sensibilidad a las tarifas de servicio y los costos de transacción

Los clientes exhiben una fuerte sensibilidad a las tarifas de servicio y los costos de transacción. En 2022, Japan Post Bank informó una tarifa de transacción promedio de alrededor 300 yenes por transacción, que, aunque competitiva, ha visto a los clientes cambiando a bancos alternativos que ofrecen tarifas más bajas o incluso sin tarifas. Una encuesta indicó que aproximadamente 60% de los clientes consideran estructuras de tarifas al seleccionar los servicios bancarios.

Aumento de la demanda de soluciones de banca digital

El cambio hacia la banca digital se está pronunciando. En 2023, sobre 70% Los clientes de Japón Post Bank usaron canales digitales para transacciones, lo que refleja una creciente preferencia por la banca en línea. Esta tendencia requiere que el banco invierta en soluciones tecnológicas, con costos estimados de transformación digital superiores a 10 mil millones de yenes anualmente.

Lealtad del cliente influenciada por la experiencia del servicio y la confianza

La lealtad del cliente en Japan Post Bank está significativamente influenciada por la experiencia del servicio y los factores de confianza. A partir de 2023, los puntajes de satisfacción del cliente mostraron que 75% de los clientes expresaron su confianza en el banco, pero solo 65% informó satisfacción con la velocidad y la calidad del servicio. Mantener altos niveles de confianza al tiempo que mejora la experiencia del servicio será crucial para mitigar el poder de negociación que tienen los clientes.

| Aspecto | Datos |

|---|---|

| Cuentas activas | 100 millones |

| Cuenta de ahorro regular avg. Tasa de interés | 0.001% |

| Tasas de préstamo corporativo | 1.25% - 1.75% |

| Tarifa de transacción promedio | 300 yenes |

| Clientes que consideran estructuras de tarifas | 60% |

| Clientes que usan banca digital | 70% |

| Costos anuales de transformación digital | 10 mil millones de yenes |

| Puntaje de confianza del cliente | 75% |

| Puntaje de satisfacción del servicio | 65% |

Japan Post Bank Co., Ltd. - Las cinco fuerzas de Porter: rivalidad competitiva

Japan Post Bank opera en un panorama altamente competitivo, enfrentando numerosos desafíos dentro del sector bancario. En el año fiscal 2023, el banco reportó activos totales de aproximadamente ¥ 204 billones (alrededor $ 1.5 billones), colocándolo entre las instituciones financieras más grandes de Japón. Sin embargo, la intensa competencia de los bancos nacionales afecta significativamente su estrategia de mercado.

A partir de 2023, Japón ha terminado 100 bancos principales, incluidos jugadores principales como Mitsubishi UFJ Financial Group, Sumitomo Mitsui Trust Holdings y Mizuho Financial Group. Estos bancos poseen colectivamente una parte significativa de la cuota de mercado, particularmente en sectores como los servicios de préstamos y de inversión. Por ejemplo, Mitsubishi UFJ se mantiene sobre 15% del total de activos bancarios en Japón.

Además, la entrada de instituciones financieras regionales y globales en el mercado japonés ha intensificado la rivalidad competitiva. Los bancos extranjeros, como HSBC y Citigroup, están expandiendo su huella, aprovechando la tecnología y los servicios centrados en el cliente para atraer a los consumidores japoneses. Esta tendencia complica la dinámica competitiva para Japan Post Bank, que tradicionalmente se centra en la banca minorista y los ahorros.

El aumento de los competidores no tradicionales, particularmente las empresas FinTech, aumenta aún más la competencia. En 2022, el mercado fintech en Japón fue valorado en aproximadamente ¥ 3.5 billones (alrededor $ 25 mil millones25% de 2023 a 2028. Empresas como Mercari y Payy están innovando el proceso de pago, creando soluciones financieras alternativas que desafían los métodos bancarios tradicionales.

| Sector | Cuota de mercado (%) | Competidores clave | Activos (¥ billones) |

|---|---|---|---|

| Banca minorista | 40% | Mitsubishi UFJ, Sumitomo Mitsui | ¥80 |

| Banca corporativa | 35% | Mizuho, Resona | ¥70 |

| FinTech Solutions | 15% | Mercari, pagado | ¥3.5 |

La tensión competitiva es particularmente pronunciada en el sector de ahorro y depósitos, donde Japan Post Bank ha mantenido históricamente una posición fuerte. A partir de marzo de 2023, el banco controlaba aproximadamente 30% del mercado de cuentas de ahorro, con depósitos superiores ¥ 196 billones (alrededor $ 1.4 billones). A pesar de esta fuerza, la presión está aumentando de los bancos en línea y las plataformas de ahorro alternativas que ofrecen tasas de interés más altas y condiciones más flexibles.

En términos de servicios bancarios tradicionales, la diferenciación se ha vuelto cada vez más desafiante. La mayoría de los bancos, incluido Japan Post Bank, ofrecen productos similares, lo que lleva a una guerra de precios que erosiona los márgenes de ganancias. Por ejemplo, a medida que las tasas de interés siguen siendo bajas, el rendimiento promedio de las cuentas de ahorro en todos los bancos de Japón rondaba 0.01% A principios de 2023, limita los incentivos de los clientes para cambiar de bancos.

El panorama competitivo para Japan Post Bank se caracteriza por una combinación de bancos nacionales establecidos, participantes agresivos del mercado extranjero y disruptores dinámicos de fintech. A medida que la competencia se intensifica, Japan Post Bank debe navegar estas presiones mientras se esfuerza por mantener su posición y rentabilidad del mercado.

Japan Post Bank Co., Ltd. - Las cinco fuerzas de Porter: amenaza de sustitutos

La amenaza de sustitutos de Japan Post Bank Co., Ltd. está influenciada significativamente por varios factores en el panorama financiero en evolución.

- Uso creciente de billeteras digitales y plataformas de pago en línea: En Japón, se proyecta que el mercado de pagos digitales alcance aproximadamente ¥ 15 billones para 2025, con una tasa de crecimiento anual compuesta (CAGR) de alrededor 15% De 2021 a 2025. Empresas como PayPay y Line Pay están liderando esta tendencia.

- Aparición de la criptomoneda como una inversión alternativa: A partir de octubre de 2023, la capitalización de mercado total de las criptomonedas superó a nivel mundial $ 1 billón, con bitcoin solo contabilizando sobre 40% de este mercado. Este creciente interés podría desviar fondos de los productos bancarios tradicionales.

- Plataformas de préstamos entre pares que proporcionan alternativas de préstamos: El mercado mundial de préstamos entre pares fue valorado en aproximadamente $ 67 mil millones en 2022 y se espera que crezca a una tasa compuesta anual de 24% hasta 2030. Plataformas como Lendy y Kiva están ganando terreno entre los prestatarios que buscan alternativas a los préstamos bancarios tradicionales.

- Compañías de seguros que ofrecen productos similares a la inversión: El sector de seguros japonés reportó ingresos de más ¥ 10 billones en 2022. Muchos productos de seguros ahora ofrecen componentes de inversión, que representan una amenaza competitiva para los productos de ahorro e inversión tradicionales ofrecidos por los bancos.

- Sustitutos limitados para cuentas de ahorro tradicionales: A pesar de los crecientes sustitutos, las características únicas de las cuentas de ahorro, como las garantías respaldadas por el gobierno hasta ¥ 10 millones—Prote una red de seguridad que pocos sustitutos se replican actualmente. Japan Post Bank, con sus depósitos totales de alrededor ¥ 200 billones, sigue siendo un jugador significativo debido a esta característica.

| Categoría sustituto | Tamaño del mercado | Tocón | Jugadores clave |

|---|---|---|---|

| Plataformas de pago digital | ¥ 15 billones (2025) | 15% | PAYPAY, PAGO LÍNEA |

| Mercado de criptomonedas | $ 1 billón+ | - | Bitcoin, ethereum |

| Préstamos entre pares | $ 67 mil millones (2022) | 24% | Lendy, Kiva |

| Seguro con productos de inversión | ¥ 10 billones+ | - | Varias aseguradoras japonesas |

| Cuentas de ahorro tradicionales | ¥ 200 billones | - | Japan Post Bank |

Con estas dinámicas en juego, Japan Post Bank necesita adaptarse a la creciente variedad de productos financieros disponibles en el mercado que pueden servir como sustitutos de sus ofertas.

Japan Post Bank Co., Ltd. - Las cinco fuerzas de Porter: amenaza de nuevos participantes

El sector bancario japonés se caracteriza por barreras de entrada sustanciales que afectan a los nuevos competidores considerando la entrada al mercado.

Altas barreras regulatorias en la industria bancaria de Japón

La industria bancaria de Japón se rige por estrictos marcos regulatorios aplicados por la Agencia de Servicios Financieros (FSA). Para operar como banco, las entidades deben asegurar una licencia bancaria, que implica un riguroso proceso de solicitud. A partir de 2023, el tiempo promedio necesario para obtener una licencia bancaria en Japón es aproximadamente 2 a 3 años. Además, los costos de cumplimiento son significativos; Las estimaciones indican que el cumplimiento regulatorio puede explicar hasta 10% de los costos bancarios totales para bancos existentes.

Se requiere una inversión de capital significativa para los nuevos participantes

Los nuevos participantes en el sector bancario de Japón deben considerar una inversión de capital inicial sustancial. El requisito de capital mínimo para establecer un banco se establece en ¥ 500 millones (aproximadamente $ 4.5 millones), pero muchos bancos a menudo invierten ¥ 10 mil millones (alrededor $ 90 millones) o más para competir de manera efectiva. Según un informe de 2023, a menudo se requiere que los nuevos bancos mantengan una relación de adecuación de capital de 8% a 10%, enfatizando aún más el compromiso financiero necesario para tener éxito en este mercado.

La marca establecida y la confianza del cliente son barreras clave de entrada

Japan Post Bank, con activos superiores ¥ 200 billones (alrededor $ 1.8 billones) A partir de 2023, se benefician significativamente del reconocimiento de marca y la confianza del cliente construida durante años de operación. Una encuesta de finanzas del consumidor realizada en 2023 reveló que 75% de los consumidores japoneses prefieren bancos establecidos sobre los nuevos participantes debido a la confiabilidad y la seguridad percibidas. Esta lealtad de la marca arraigada plantea un desafío formidable para los nuevos participantes con el objetivo de ganar cuota de mercado.

La tecnología y la innovación avanzadas pueden reducir los obstáculos de entrada

Los avances tecnológicos en el sector bancario han cambiado algunas barreras de entrada, lo que permite a las empresas fintech innovar rápidamente. En 2023, la inversión en fintech en Japón alcanzó aproximadamente ¥ 600 mil millones (acerca de $ 5.4 mil millones), indicando una tendencia creciente. Las tecnologías como Blockchain, AI y plataformas de banca móvil están permitiendo a los actores más pequeños ofrecer servicios competitivos a costos operativos más bajos. Sin embargo, incluso con este cambio tecnológico, el cumplimiento regulatorio sigue siendo un obstáculo significativo.

Competencia existente de empresas fintech que ofrecen servicios de nicho

A partir de 2023, el sector fintech en Japón comprende sobre 1,000 empresas, con muchos centrados en servicios de nicho como préstamos entre pares, robo-advisores y soluciones de pago móviles. Jugadores notables como Pago de línea y Pagina han capturado segmentos sustanciales del mercado, presentando más desafíos a los nuevos participantes. Se proyecta que el mercado de la banca digital crezca a una tasa de crecimiento anual compuesta (CAGR) de 25% De 2023 a 2025.

| Factor | Detalles |

|---|---|

| Barreras regulatorias | Tiempo de licencia promedio: 2-3 años; Costos de cumplimiento: 10% de los costos bancarios totales |

| Inversión de capital | Requisito mínimo: ¥ 500 millones; Inversión típica: ¥ 10 mil millones; Relación de adecuación de capital: 8%-10% |

| Marca establecida | Activos: ¥ 200 billones; Preferencia del consumidor por los bancos establecidos: 75% |

| Avances tecnológicos | Inversión Fintech en 2023: ¥ 600 mil millones; CAGR prevista en la banca digital: 25% (2023-2025) |

| Competencia de fintechs | Número de empresas fintech: 1,000; Jugadores clave: Pay Line, PayPay |

El panorama competitivo para Japan Post Bank Co., Ltd. está conformado por la intrincada interacción de varias fuerzas: dinámica de apoyo, energía del cliente, rivalidad, sustitutos y posibles nuevos participantes. Cada uno de estos factores contribuye a un marco donde la adaptabilidad estratégica se vuelve esencial. Al navegar por los desafíos que plantean los poderosos proveedores y clientes, la intensa competencia y la amenaza de los sustitutos, Japan Post Bank puede aprovechar sus fortalezas y continuar prosperando en un ecosistema financiero en evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.