|

Shinkin Central Bank (8421.T): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Shinkin Central Bank (8421.T) Bundle

En el mundo dinámico de las finanzas, comprender el rendimiento de varios servicios es crucial para el crecimiento estratégico. Las diversas ofertas de Shinkin Central Bank se pueden analizar de manera efectiva utilizando la matriz de Boston Consulting Group (BCG), identificando qué servicios brillan como estrellas, cuáles generan ingresos constantes como vacas de efectivo, aquellas que necesitan reevaluación como perros y oportunidades emergentes como marcos de interrogación. Sumérgete en nuestro análisis para descubrir cómo estos elementos dan forma al futuro del banco y lo que significa para los inversores y las partes interesadas por igual.

Antecedentes del banco central Shinkin

Shinkin Central Bank, establecido en 1950, sirve como la institución financiera central para los bancos Shinkin, que son instituciones financieras cooperativas en Japón. La organización se formó para proporcionar recursos financieros y apoyo a las comunidades locales, centrándose principalmente en pequeñas y medianas empresas (PYME).

A partir de 2023, Shinkin Central Bank opera a través de una red de aproximadamente 226 Shinkin regional bancos en todo Japón, lo que lo convierte en un jugador crucial en el panorama financiero japonés. Con activos totales superiores ¥ 40 billones, el banco desempeña un papel importante en la provisión de préstamos y servicios financieros a una amplia gama de clientes, incluidos depositantes individuales y empresas locales.

Shinkin Central Bank también enfatiza la participación de la comunidad y el desarrollo económico. Al apoyar las iniciativas locales y proporcionar productos financieros personalizados, tiene como objetivo reforzar su posición en los mercados regionales y contribuir al crecimiento sostenible de las comunidades a las que sirve.

En términos de gobierno, el banco está estructurado para garantizar tanto la gestión eficiente como la adherencia a los principios cooperativos. Esto ha permitido que Shinkin Central Bank mantenga una sólida base de capital mientras navega por los desafíos que plantea el entorno financiero en evolución en Japón.

La institución se ha adaptado efectivamente a las regulaciones y la competencia cambiantes dentro del sector financiero. Ha adoptado los avances tecnológicos, particularmente en la banca digital, para mejorar la experiencia del cliente y la eficiencia operativa.

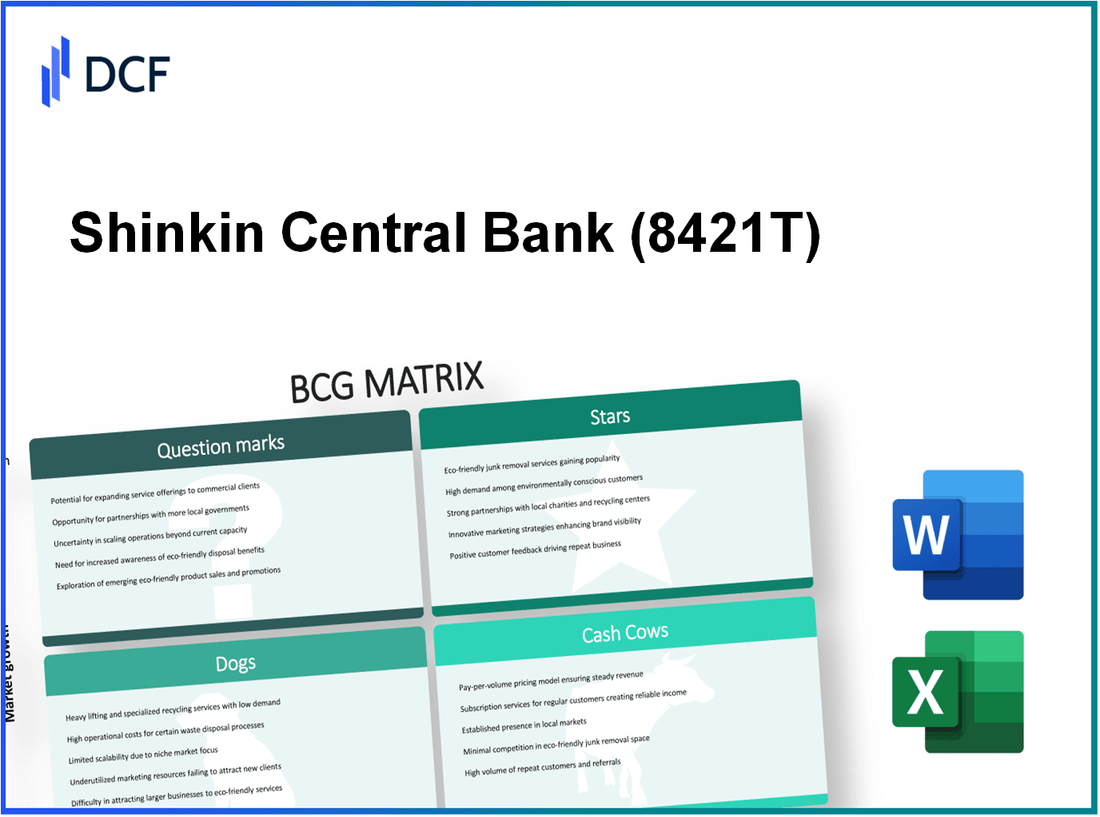

Shinkin Central Bank - BCG Matrix: Stars

Shinkin Central Bank ha identificado varias áreas clave dentro de su negocio que se encuentran en la categoría de 'estrellas' de la matriz BCG, caracterizada por una alta participación de mercado y un alto potencial de crecimiento. A continuación se presentan estas categorías.

Soluciones bancarias en línea

Las soluciones bancarias en línea de Shinkin Central Bank han visto un crecimiento sustancial, con el volumen de transacciones alcanzando ¥ 1.2 billones en 2022. El número de usuarios bancarios en línea activos aumentó en 15% año tras año, totalizando aproximadamente 1.5 millones usuarios.

Plataformas de pago móvil

Las plataformas de pago móvil ofrecidas por Shinkin Central Bank han ganado una tracción significativa, con un crecimiento en el valor de transacción de 20% en el último año fiscal. Los informes indican que alcanzó el volumen de transacción mensual ¥ 500 mil millones, Marca una posición sólida en el mercado competitivo de pagos móviles.

Servicios de asesoramiento de inversiones

Los servicios de asesoramiento de inversiones contribuyeron a la cartera de Shinkin Central Bank, administrando activos por valor ¥ 300 mil millones. El servicio ha ampliado su base de clientes por 25%, indicando una creciente demanda de estrategias de inversión personalizadas.

Productos financieros sostenibles

El sector de productos financieros sostenibles se ha convertido en un área clave para el banco central Shinkin, con inversiones superiores ¥ 150 mil millones. Esta área ha crecido 30% En comparación con el año anterior, destacando un interés robusto en la inversión socialmente responsable.

| Categoría | Métricas clave | Índice de crecimiento |

|---|---|---|

| Soluciones bancarias en línea | Volumen de transacción: ¥ 1.2 billones Usuarios activos: 1.5 millones |

15% |

| Plataformas de pago móvil | Volumen de transacción mensual: ¥ 500 mil millones | 20% |

| Servicios de asesoramiento de inversiones | Activos administrados: ¥ 300 mil millones Crecimiento del cliente: 25% |

N / A |

| Productos financieros sostenibles | Inversiones: ¥ 150 mil millones | 30% |

Las inversiones en estas estrellas son críticas para mantener el liderazgo de su mercado y garantizar un crecimiento continuo dentro de la cartera general del Banco Central de Shinkin. Se espera que el enfoque en los productos de alto crecimiento ayude a posicionar el banco favorablemente en un panorama financiero en evolución.

Shinkin Central Bank - BCG Matrix: vacas en efectivo

Dentro de la cartera del Banco Central de Shinkin, varios segmentos comerciales califican como vacas de efectivo debido a su fuerte participación de mercado y capacidades consistentes de generación de efectivo. Estos segmentos proporcionan estabilidad financiera y financian otras iniciativas estratégicas.

Cuentas de depósito tradicionales

Las cuentas de depósito tradicionales del banco central de Shinkin han mantenido una presencia significativa del mercado, con depósitos totales que ascienden a aproximadamente ¥ 41 billones A partir del último informe fiscal. La tasa de interés promedio ofrecida en estas cuentas es 0.03%, traduciendo a un ingreso neto de intereses de aproximadamente ¥ 12.3 mil millones anualmente. El bajo crecimiento de este segmento se compensa con su alta rentabilidad, lo que produce un flujo de caja sustancial al banco.

Préstamos hipotecarios

Los préstamos hipotecarios de la vivienda representan otra vaca vital en efectivo para el banco central Shinkin, contribuyendo con un estimado ¥ 20 billones en préstamos sobresalientes. La cartera hipotecaria del banco tiene una tasa de interés promedio de 1.1%, resultando en un ingreso anual de aproximadamente ¥ 220 mil millones. El sector es en gran medida estable, con una tasa de crecimiento rondado 2.5%, indicando que si bien no se expandirá rápidamente, continúa generando flujos de efectivo confiables.

Servicios de banca corporativa

La división de servicios bancarios corporativos genera un flujo de efectivo significativo a través de varios productos y servicios financieros. Este segmento tiene una cuota de mercado de aproximadamente 15% en el mercado de préstamos de las PYME, con préstamos sobresalientes que alcanzan ¥ 18 billones. El rendimiento promedio de estos préstamos corporativos se encuentra alrededor 1.5%, lo que lleva a una generación anual de ingresos de aproximadamente ¥ 270 mil millones. A pesar de un panorama competitivo, la demanda estable de los clientes corporativos asegura la sostenibilidad del flujo de efectivo.

Servicios de divisas

Los servicios de divisas de Shinkin Central Bank también se clasifican como una vaca de efectivo, dado su alto volumen de transacción y su rentabilidad por transacción. En el último año fiscal, el banco procesó transacciones de divisas por un total de aproximadamente ¥ 6 billones, generando un ingreso de alrededor ¥ 15 mil millones. El servicio se beneficia de los bajos costos operativos y los altos márgenes, por lo que es una fuente confiable de entrada de efectivo.

| Segmento de negocios | Cuota de mercado | Valor total (¥ billones) | Tasa de interés promedio (%) | Ingresos anuales (¥ mil millones) |

|---|---|---|---|---|

| Cuentas de depósito tradicionales | Alto | 41 | 0.03 | 12.3 |

| Préstamos hipotecarios | Estable | 20 | 1.1 | 220 |

| Servicios de banca corporativa | 15% | 18 | 1.5 | 270 |

| Servicios de divisas | Alto | 6 | N / A | 15 |

Cada uno de estos segmentos de vacas de efectivo juega un papel crucial en el mantenimiento de la salud financiera general del banco central Shinkin y garantiza la disponibilidad de fondos para más oportunidades de inversión y gastos operativos.

Shinkin Central Bank - BCG Matrix: perros

En el contexto del banco central Shinkin, las categorías etiquetadas como 'perros' representan unidades de negocios o servicios que operan dentro de los mercados de bajo crecimiento y poseen una baja participación de mercado. Esta clasificación señala una necesidad crítica de evaluación y posibles desinversiones.

Servicios de sucursales obsoletos

Los servicios de sucursales de Shinkin Central Bank se han vuelto menos relevantes a medida que las preferencias del consumidor cambian hacia la banca digital. En 2022, aproximadamente 67% de transacciones se realizaron en línea, mientras que las visitas de rama física disminuyeron por 40% de años anteriores. El costo de mantener estos servicios de sucursales obsoletos se informó sobre aproximadamente ¥ 15 mil millones Anualmente, con poco retorno de la inversión, reforzando su posición como perros en la matriz BCG.

Procesamiento de transacciones en papel

La dependencia del procesamiento de transacciones basado en papel ha resultado en ineficiencias. En 2022, Shinkin Central Bank procesó alrededor 2 millones transacciones que usan papel, incurriendo en costos operativos de aproximadamente ¥ 5 mil millones. Con solo un 1.5% Tasa de crecimiento en la adopción del cliente para transacciones en papel, este método se considera cada vez más obsoleto y pesado para la salud financiera del banco.

Procesamiento de préstamos manuales

El procesamiento manual de préstamos en el banco central Shinkin ha llevado a retrasos y al aumento de los costos operativos. En el primer trimestre de 2023, se informó el tiempo de procesamiento promedio para una solicitud de préstamo en 15 días, mientras que los competidores automatizados promediaron menos que 5 días. Además, los costos asociados con el procesamiento manual se estimaron en ¥ 3 mil millones por año sin una generación de ingresos notable, ya que la unidad solo atrajo una cuota de mercado de 3%.

Sistemas de IT de heredado

La dependencia del banco en los sistemas de TI heredados ha resultado en los costos de mantenimiento continuos estimados en ¥ 7 mil millones anualmente. Estos sistemas obstaculizan la integración con tecnologías modernas y herramientas digitales. En 2023, se informó que 35% de las interacciones del cliente todavía dependían de estos sistemas obsoletos, mientras que 60% Los gastos de TI se dirigieron al mantenimiento del sistema, limitando las oportunidades de innovación y crecimiento.

| Unidad de negocio | Cuota de mercado | Índice de crecimiento | Costo anual (¥) | Volumen de transacción |

|---|---|---|---|---|

| Servicios de sucursales obsoletos | Desconocido | -40% | 15 mil millones | No aplicable |

| Procesamiento de transacciones en papel | 1.5% | 1.5% | 5 mil millones | 2 millones |

| Procesamiento de préstamos manuales | 3% | Negativo | 3 mil millones | No aplicable |

| Sistemas de IT de heredado | 35% | Negativo | 7 mil millones | No aplicable |

En general, estas unidades crean una trampa de efectivo para el banco central Shinkin, vinculando recursos esenciales con un rendimiento mínimo, enfatizando la necesidad de una revisión estratégica y posible desinversión.

Shinkin Central Bank - BCG Matrix: signos de interrogación

Los signos de interrogación en la matriz BCG representan unidades de negocio que están en mercados de alto crecimiento pero tienen una baja participación de mercado. Para el Banco Central Shinkin, varias áreas se ajustan a esta descripción, lo que demuestra un potencial de crecimiento significativo pero que requiere una inversión estratégica para elevar sus posiciones de mercado. Los signos de interrogación clave incluyen:

Transacciones de criptomonedas

Se proyecta que el mercado global de criptomonedas $ 1.9 billones para 2028, creciendo a una tasa compuesta anual de 11.1% De 2021 a 2028. La participación del banco central de Shinkin en las transacciones de criptomonedas sigue siendo limitada, con una participación de mercado estimada en aproximadamente 0.5% A partir de 2023. Mientras se intensifica la demanda, la baja penetración de Shinkin refleja la necesidad de marketing y inversiones operativas sustanciales para capturar una participación mayor.

Plataformas de préstamos entre pares

La industria de préstamos entre pares (P2P) ha visto una rápida expansión, con el tamaño del mercado proyectado para crecer desde $ 67 mil millones en 2021 a aproximadamente $ 1 billón para 2027, reflejando una CAGR de 44%. Actualmente, la participación de mercado de préstamos P2P de Shinkin Central Bank está en torno 1.2%, mostrando el potencial pero enfatizando la necesidad de estrategias de escala agresivas para mejorar la visibilidad y la adopción del usuario.

Blockchain para financiación comercial

Se espera que el uso de la tecnología blockchain en las finanzas comerciales vea un crecimiento explosivo, con estimaciones que predicen que el tamaño del mercado alcanzará $ 9 mil millones para 2025, creciendo a una tasa compuesta 51.5%. La aplicación de Shinkin de blockchain en esta área sigue siendo incipiente, con una cuota de mercado mínima de aproximadamente 0.3%. Esto subraya la urgencia de la inversión en tecnología y asociaciones para aprovechar las capacidades de Blockchain para las transacciones comerciales.

Sucursales bancarias solo digitales

El sector bancario digital está evolucionando rápidamente, con un tamaño de mercado proyectado de alrededor $ 23 mil millones para 2025, creciendo a una tasa compuesta 14%. Shinkin Central Bank ha lanzado sus iniciativas de banca digital, pero posee una cuota de mercado modesta de sobre 2%. Esto resalta la oportunidad de escalar los servicios digitales al tiempo que aborda las eficiencias operativas para mejorar la participación del cliente.

| Área de negocios | Tamaño del mercado (proyectado) | Cuota de mercado actual | Tasa de crecimiento (CAGR) |

|---|---|---|---|

| Transacciones de criptomonedas | $ 1.9 billones para 2028 | 0.5% | 11.1% |

| Plataformas de préstamos entre pares | $ 1 billón para 2027 | 1.2% | 44% |

| Blockchain para financiación comercial | $ 9 mil millones para 2025 | 0.3% | 51.5% |

| Sucursales bancarias solo digitales | $ 23 mil millones para 2025 | 2% | 14% |

En resumen, los signos de interrogación del Banco Central de Shinkin significan oportunidades emergentes dentro de los sectores en rápida expansión. Sin embargo, estas unidades requieren inversiones estratégicas y enfoques de marketing innovadores para hacer una transición a posiciones más fuertes dentro de sus respectivos mercados.

El posicionamiento del Banco Central de Shinkin dentro de la matriz BCG revela un panorama dinámico de los servicios financieros, equilibrando la innovación y la tradición. Con prometedor estrellas como la banca en línea y las finanzas sostenibles liderando el cargo, junto con confiable vacas en efectivo Tales como cuentas de depósito tradicionales, el banco muestra resistencia y adaptabilidad. Sin embargo, debe abordar el perros para evitar el estancamiento, mientras explora el potencial de signos de interrogación como la criptomoneda y los préstamos entre pares a las ofertas a prueba de sus ofertas en un mercado en constante evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.