|

Aditya Birla Capital Limited (abcapital.ns): análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Aditya Birla Capital Limited (ABCAPITAL.NS) Bundle

En el mundo dinámico de las finanzas, comprender el panorama competitivo es crucial para cualquier inversionista o analista de negocios. Aditya Birla Capital Limited opera en un entorno complejo conformado por varias fuerzas del mercado. Desde el poder de negociación de los proveedores hasta la amenaza cada vez mayor de los nuevos participantes, cada factor juega un papel vital en la definición del enfoque estratégico de la compañía. Sumérgete en las complejidades del marco de las cinco fuerzas de Porter mientras exploramos cómo estos elementos afectan el desempeño y las decisiones estratégicas de Aditya Birla Capital.

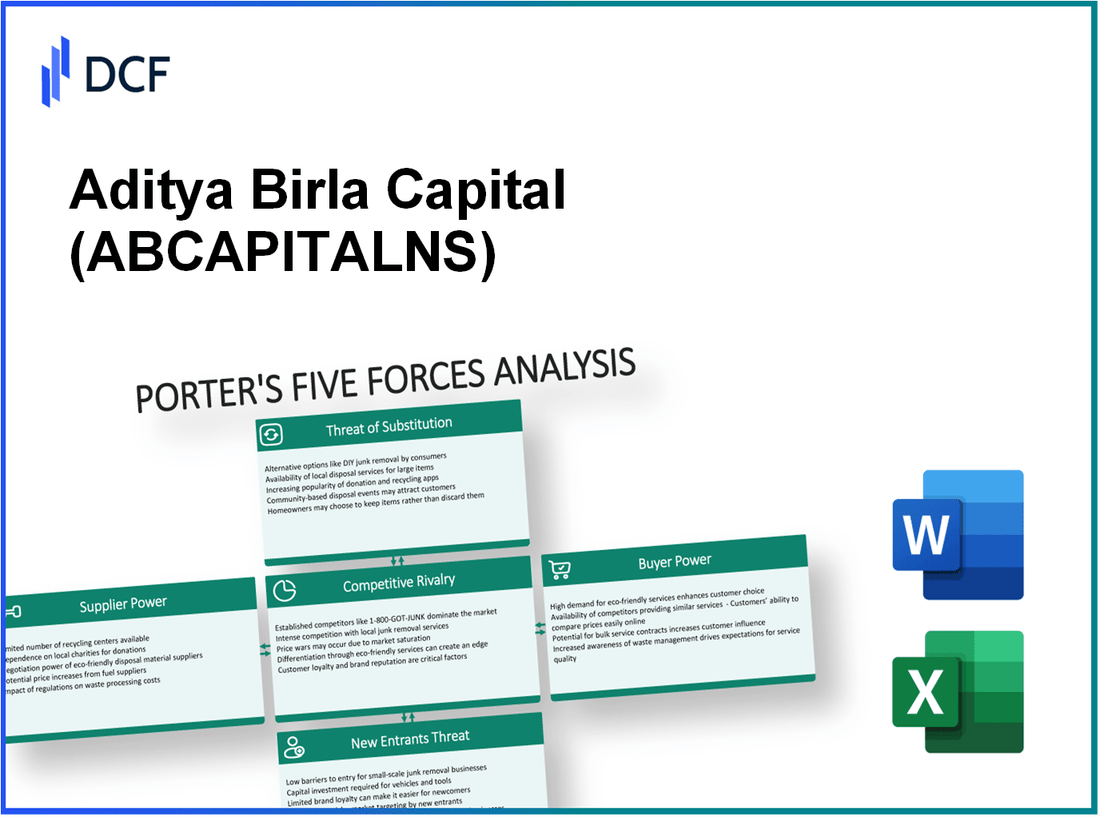

Aditya Birla Capital Limited - Las cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores en el sector de servicios financieros está influenciado por varios factores, particularmente la naturaleza de los productos financieros, las dependencias tecnológicas y las relaciones con los bancos e instituciones financieras.

Opciones de productos financieros limitados a la fuente

Aditya Birla Capital Limited opera en un sector caracterizado por una gama limitada de productos financieros. Esta concentración significa que los proveedores de estos instrumentos financieros pueden ejercer una influencia considerable sobre los precios. Por ejemplo, la prima bruta escrita (GWP) para el segmento de seguro se informó aproximadamente ₹ 25,000 millones de rupias para el año fiscal 2022-23, lo que indica una fuerte dependencia de algunos proveedores de seguros clave.

Alta dependencia de los proveedores de tecnología

La industria de los servicios financieros depende cada vez más de la tecnología para las operaciones. El gasto de Aditya Birla Capital en tecnología para respaldar la transformación digital se ha estimado en torno a ₹ 500 millones de rupias En el año fiscal 2022-23. Esta dependencia brinda a los proveedores de tecnología un poder de negociación significativo, particularmente cuando controlan las plataformas patentadas cruciales para la prestación de servicios.

Relaciones sólidas con bancos e instituciones financieras

Aditya Birla Capital mantiene relaciones sólidas con varios bancos, que sirven como una fuente significativa de financiación. La empresa tenía un total de ₹ 1.9 billones en activos bajo administración (AUM) a partir del segundo trimestre de 2023, lo que requiere fuertes lazos con los bancos para la liquidez y la gestión de capital. Esta confianza crea un equilibrio de poder, ya que ambas partes se necesitan entre sí para operaciones exitosas, mitigando ligeramente la potencia del proveedor.

Pocos proveedores críticos para la infraestructura de TI

En términos de infraestructura de TI, Aditya Birla Capital se basa en algunos proveedores críticos como Oracle y Microsoft Azure. Los costos asociados con los servicios de TI pueden constituir una parte sustancial de los gastos operativos, que se informó aproximadamente ₹ 300 millones de rupias anualmente para servicios de TI. El bajo número de proveedores para la infraestructura de TI esencial aumenta su poder de negociación, ya que los costos de cambio pueden ser altos para Aditya Birla Capital.

| Aspecto | Detalles | Impacto financiero (₹ crore) |

|---|---|---|

| Premio escrito bruto (GWP) | Segmento de seguro | 25,000 |

| Gasto tecnológico | Transformación digital | 500 |

| Activos bajo gestión (AUM) | Relaciones de financiación | 1,900,000 |

| Gasto de servicios de TI | Proveedores críticos | 300 |

Esta combinación de factores ilustra los proveedores de energía de negociación significativos que tienen en el contexto de las operaciones de Aditya Birla Capital, influenciadas por opciones de productos limitados, confianza en tecnología pesada, asociaciones financieras sólidas y un panorama de proveedores limitados para servicios de TI críticos.

Aditya Birla Capital Limited - Las cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes en la industria de servicios financieros, particularmente para Aditya Birla Capital Limited (ABCL), juega un papel crucial en la configuración de las estrategias de precios y las ofertas de servicios de la compañía.

Diversa base de clientes con diferentes necesidades financieras

Aditya Birla Capital Limited atiende a una amplia gama de clientes, incluidos clientes minoristas, pequeñas y medianas empresas (PYME) y grandes corporaciones. Esta diversidad atiende a diferentes necesidades y preferencias financieras. A partir de marzo de 2023, ABCL informó una base de clientes que excede 37 millones En diferentes servicios financieros, como seguro de vida, gestión de activos y préstamos.

Alta sensibilidad al precio entre los clientes minoristas

Los clientes minoristas exhiben una sensibilidad significativa en los precios, especialmente en las áreas de seguros y productos de inversión. Por ejemplo, en el segmento de seguros de vida, Aditya Birla Sun Life Insurance Company Limited, una subsidiaria de ABCL, ha sido testigo de un 9.6% cuota de mercado en términos de prima recolectada a partir del primer trimestre del año fiscal 2014. El precio competitivo sigue siendo esencial para atraer y retener a estos clientes sensibles a los precios, dado que las alternativas están fácilmente disponibles.

Disponibilidad de servicios financieros alternativos

El mercado de servicios financieros en India se ha vuelto cada vez más competitivo, con numerosos proveedores alternativos emergentes. A partir de 2023, hay más 50+ aseguradoras registradas, más que 40 fondos mutuosy un mercado dinámico de fintech que ofrece varios productos financieros. Esta abundancia de opciones brinda a los clientes el poder de cambiar de proveedor, influyendo así en las estrategias de precios y mejoras de servicios de ABCL.

Fuerte demanda de productos financieros personalizados

Los clientes buscan cada vez más soluciones financieras a medida que satisfagan sus necesidades individuales. ABCL ha reconocido este cambio y ha ampliado sus ofertas en consecuencia. En el año fiscal2023, la compañía se lanzó 15 nuevos productos personalizados de seguros e inversión, centrándose en la demografía específica y los objetivos financieros. La creciente tendencia hacia la personalización en los servicios financieros requiere que ABCL escuche estrechamente los comentarios de los clientes para mantener una ventaja competitiva.

| Factores clave | Detalles | Estadística |

|---|---|---|

| Diversa base de clientes | Los clientes de ABCL incluyen minoristas, PYME y grandes corporaciones | Encima 37 millones clientes a marzo de 2023 |

| Sensibilidad al precio | Los clientes minoristas muestran una sensibilidad significativa en los precios en seguros e inversiones | Cuota de mercado de 9.6% en seguro de vida (Q1 FY2024) |

| Proveedores alternativos | Alta competencia de varios proveedores de servicios financieros | Encima 50+ aseguradoras y 40 Fondos mutuos disponibles |

| Demanda de personalización | Tendencia hacia soluciones financieras a medida | Lanzado sobre 15 nuevos productos personalizados en el año fiscal2023 |

Estos elementos encapsulan el significativo poder de negociación de los clientes para influir en las estrategias comerciales de Aditya Birla Capital Limited, lo que obliga a la compañía a adaptarse continuamente a la dinámica del mercado y las expectativas de los clientes.

Aditya Birla Capital Limited - Las cinco fuerzas de Porter: rivalidad competitiva

Aditya Birla Capital Limited opera en un sector de servicios financieros altamente competitivos. El número de proveedores de servicios financieros establecidos ha estado creciendo de manera consistente, contribuyendo a un panorama denso del mercado. A partir de 2023, hay aproximadamente 10 bancos principales, 20+ compañías de fondos mutuosy numerosos proveedores de seguros que compiten por la cuota de mercado en la India.

La competencia es particularmente intensa tanto para las compañías financieras tradicionales como para las empresas fintech que evolucionan rápidamente. Los jugadores tradicionales, como State Bank of India y HDFC Bank, mantienen una importante presencia en el mercado con bases de clientes establecidas. En contraste, los disruptores de fintech como Paytm Money y Zerodha han capturado el interés del mercado a través de plataformas innovadoras, con dinero de Paytm informando sobre 100 millones Descargas a partir de 2023.

La baja diferenciación en los productos financieros centrales aumenta aún más la rivalidad competitiva. Productos como préstamos, cuentas de ahorro y servicios de inversión a menudo se comercializan. Por ejemplo, varios bancos ofrecen préstamos para el hogar a tasas competitivas que van desde 6.5% a 8%, haciendo que sea difícil para cualquier institución que se destaque significativamente. En una encuesta reciente, los clientes informaron elegir bancos principalmente en función de tasas de interés más bajas, con más 65% Afirmar ese costo fue su factor principal.

Dado este entorno, la innovación frecuente es necesaria para obtener una ventaja competitiva. Aditya Birla Capital se ha centrado en digitalizar los servicios y mejorar la participación del cliente. La inversión en tecnología ha llevado a un aumento reportado en el uso de la plataforma móvil 40% interanual en 2023, reflejando un cambio hacia más interacciones digitales. La compañía también tiene como objetivo lanzar nuevos productos de inversión dirigidos a los Millennials, ya que se proyecta que este grupo demográfico comande una parte significativa del mercado en los próximos años.

| Tipo de competencia | Número de competidores | Cuota de mercado (%) | Jugadores notables |

|---|---|---|---|

| Bancos tradicionales | 10 | 48 | Banco Estatal de India, HDFC Bank |

| Empresas de fondos mutuos | 20+ | 30 | ICICI Prudential, Fondo Mutual HDFC |

| Proveedores de seguros | 25+ | 12 | Lic, ICICI Lombard |

| Fintech Firms | 50+ | 10 | Dinero de paytm, zerodha |

Este entorno hipercompetitivo requiere una vigilancia constante y maniobras estratégicas de Aditya Birla Capital. Con los jugadores tradicionales atrincherados en el mercado y las empresas fintech que incursionan, la presión para innovar y diferenciar es más crítica que nunca. En el futuro, Aditya Birla Capital debe aprovechar sus fortalezas en la transformación digital para mantenerse por delante de la competencia.

Aditya Birla Capital Limited - Las cinco fuerzas de Porter: amenaza de sustitutos

El sector de servicios financieros está presenciando un cambio significativo ya que la amenaza de sustitutos se intensifica para Aditya Birla Capital Limited (ABCL). Varias tendencias emergentes reflejan las preferencias cambiantes del consumidor y los avances tecnológicos que desafían las ofertas tradicionales.

Creciente popularidad de las billeteras digitales y la criptomoneda

La adopción de billeteras digitales está aumentando rápidamente, con el mercado global de pagos digitales para llegar $ 230 mil millones para 2025, creciendo a una tasa compuesta anual de 20% De 2020 a 2025. India ha visto un aumento en el uso de la billetera digital, con transacciones en las billeteras digitales que aumentan 77% año tras año en 2021, indicativo de un cambio hacia pagos sin efectivo.

Las plataformas de criptomonedas también han ganado tracción, con bitcoin solo experimentando un aumento en una capitalización de mercado de aproximadamente $ 450 mil millones En 2023. Dada la volatilidad y el potencial de altos rendimientos, muchos inversores están explorando las criptomonedas como alternativas a los vehículos de inversión tradicionales.

Aumento del uso de plataformas de préstamos entre pares

Los préstamos entre pares (P2P) han visto un crecimiento sustancial, con el tamaño del mercado global proyectado para llegar $ 1 billón para 2025, que refleja una tasa de crecimiento anual de alrededor 28%. En la India, el segmento de préstamos P2P se valoró en aproximadamente $ 1.5 mil millones En 2022, con plataformas notables como Faircent y Lendbox que contribuyen a la industria.

Creciente preferencia por las inversiones directas sobre los fondos administrados

Los inversores favorecen cada vez más las inversiones directas, que ofrecen un mayor control y rendimientos potencialmente más altos en comparación con los fondos administrados. Según un informe de AMFI, los activos bajo administración (AUM) de los planes de fondos mutuos directos en India crecieron a su alrededor ₹ 6.5 billones (aproximadamente $ 87 mil millones) a mediados de 2023, representando un aumento de 54% del año anterior. Este cambio puede representar una amenaza para los servicios tradicionales de gestión de inversiones de ABCL.

Productos de seguro alternativos que ganan tracción

El mercado de seguros está evolucionando, con productos de seguros alternativos, como ofertas de Insurtech, ganando impulso. Se prevé que el mercado global de Insurtech crezca desde $ 5.4 mil millones en 2021 a $ 10.1 mil millones para 2025, a una tasa compuesta anual de 13%. En India, las nuevas empresas como ACKO y Digit Insurance están capturando la participación en el mercado al proporcionar soluciones innovadoras de seguros centradas en el cliente.

| Factor | Valor de mercado actual | Crecimiento del mercado proyectado | CAGR actual |

|---|---|---|---|

| Billeteras digitales | $ 230 mil millones para 2025 | 20% | 77% (India, 2021 QOQ) |

| Préstamos P2P | $ 1.5 mil millones (India, 2022) | $ 1 billón para 2025 | 28% |

| Fondos mutuos directos AUM | ₹ 6.5 billones (~ $ 87 mil millones, 2023) | 54% (crecimiento YOY) | - |

| Mercado de insurtech | $ 5.4 mil millones (2021) | $ 10.1 mil millones para 2025 | 13% |

Colectivamente, estas tendencias indican una creciente amenaza de sustitutos de Aditya Birla Capital Limited, ya que los clientes buscan cada vez más alternativas que se alineen mejor con sus necesidades financieras y preferencias tecnológicas.

Aditya Birla Capital Limited - Las cinco fuerzas de Porter: amenaza de nuevos participantes

El sector de servicios financieros en India se caracteriza por altas barreras regulatorias para los nuevos participantes. Según el Banco de la Reserva de la India (RBI), cualquier jugador nuevo que busque ingresar al sector bancario y de servicios financieros debe cumplir con regulaciones estrictas que incluyan un requisito de capital mínimo de ₹ 500 millones de rupias para bancos. Además, las licencias para nuevos bancos se emiten bajo directrices estrictas, lo que hace que sea difícil para los recién llegados penetrar el mercado de manera efectiva.

Además, Building Brand Trust es un desafío importante para los nuevos participantes. Las instituciones financieras establecidas como Aditya Birla Capital, HDFC e ICICI Bank han invertido significativamente en sus marcas, contribuyendo a una fuerte presencia del mercado. Por ejemplo, a partir de marzo de 2023, Aditya Birla Capital informó activos bajo administración (AUM) de ₹ 3.2 billones, mostrando el nivel de confianza que los clientes existentes colocan en nombres establecidos.

La lealtad del cliente es otra barrera formidable. El mercado de servicios financieros ha visto a empresas como HDFC y Axis Bank clasificadas consistentemente más altas en las métricas de satisfacción del cliente. Según el último estudio de satisfacción de la banca minorista de EE. UU. J.D. Power 2023, las instituciones establecidas se benefician de una tasa de lealtad del cliente de 78%, en comparación con mero 43% Tasas de satisfacción para nuevos participantes que intentan interrumpir el sector.

En términos de tecnología, el panorama de los servicios financieros requiere marcos tecnológicos avanzados para una competitividad óptima. Según un informe de NASSCOM, se espera que las compañías de servicios financieros inviertan aproximadamente ₹ 1.5 billones en tecnología en los próximos tres años. Los nuevos participantes tendrán dificultades para que coincidan con este nivel de inversión mientras desarrollan simultáneamente sistemas seguros y escalables para manejar los datos y transacciones de los clientes de manera efectiva.

| Barrera de entrada | Descripción | Nivel de impacto | Estadística |

|---|---|---|---|

| Barreras regulatorias | Directrices estrictas impuestas por RBI | Alto | Requisito de capital mínimo de ₹ 500 millones de rupias |

| Requisitos de capital | Se necesita una inversión significativa para la confianza de la marca | Alto | AUM de Aditya Birla Capital con ₹ 3.2 billones |

| Lealtad del cliente | Bases de clientes establecidas de empresas existentes | Alto | Tasa de fidelización del cliente del 78% para empresas establecidas |

| Inversión tecnológica | Tecnología avanzada esencial para las operaciones | Medio a alto | ₹ 1.5 billones de inversión tecnológica proyectada |

Estos factores contribuyen a un panorama desafiante para los nuevos participantes en el mercado de servicios financieros en la India. La combinación de barreras regulatorias, requisitos de capital significativos, lealtad del cliente establecida y la necesidad de tecnología avanzada crea una defensa sólida para los jugadores existentes como Aditya Birla Capital Limited contra la competencia potencial.

Al navegar por el complejo panorama de Aditya Birla Capital Limited, la comprensión de la dinámica de las cinco fuerzas de Porter revela la interacción matizada entre proveedores, clientes, rivales competitivos, sustitutos y nuevos participantes, dando forma a desafíos y oportunidades dentro de la industria de servicios financieros.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.