|

Best Buy Co., Inc. (ABY): Análisis de 5 FUERZAS [actualizado en noviembre de 2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Best Buy Co., Inc. (BBY) Bundle

Está buscando la historia real detrás de la posición de mercado de Best Buy Co., Inc. (ABY) en este momento y, sinceramente, el panorama es una olla a presión. Los hemos visto lanzar ese nuevo mercado digital a mediados de 2025, desafiando directamente a Amazon, mientras que su base de membresía paga ahora se acerca a los 8 millones, una clara jugada de lealtad contra los bajos costos de cambio. Aún así, las fuerzas centrales no han disminuido: proveedores como Apple y Samsung tienen una influencia significativa, especialmente porque los cinco principales controlan aproximadamente el 68,9% del inventario, y la rivalidad es intensa mientras luchan por una participación en un mercado maduro, proyectando sólo modestos ingresos para el año fiscal 26, entre 41.650 millones de dólares y 41.950 millones de dólares. Es un camino sobre la cuerda floja entre la gestión de proveedores poderosos y rivales agresivos, pero las barreras de entrada siguen siendo altas. Profundice a continuación para ver el análisis completo, fuerza por fuerza, que dará forma al próximo capítulo de Best Buy Co., Inc. (ABY).

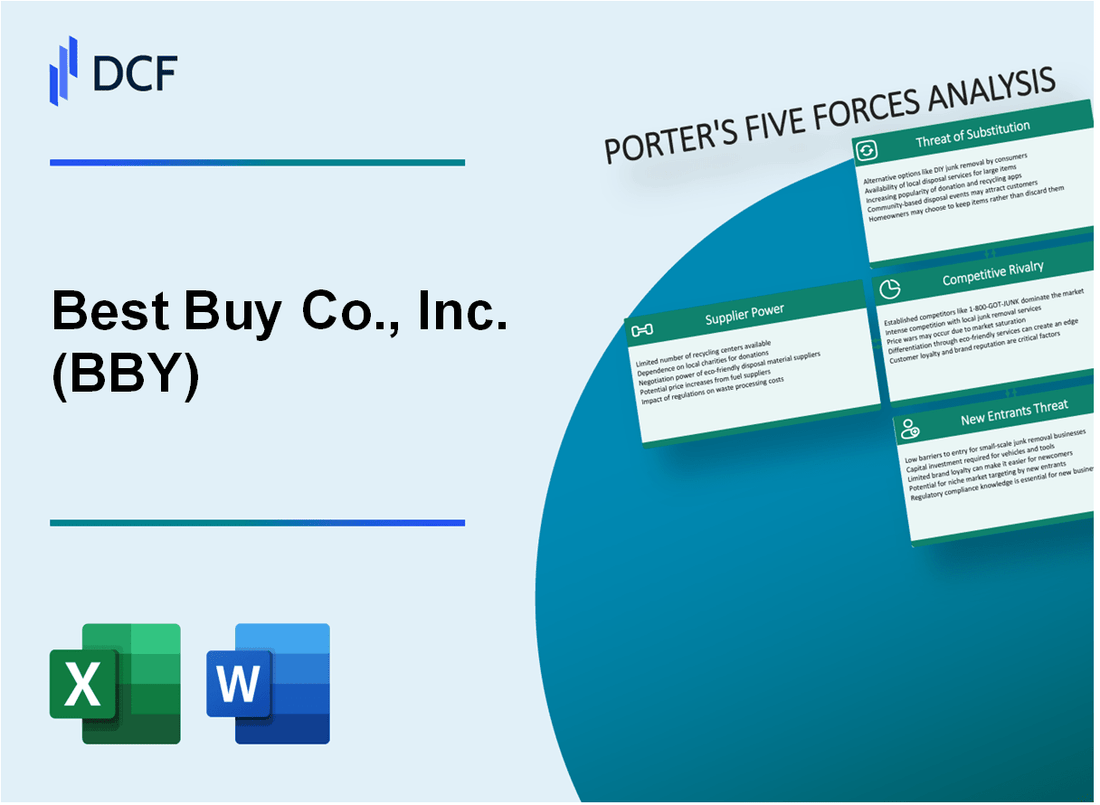

Best Buy Co., Inc. (ABY) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Cuando se analiza la relación de Best Buy Co., Inc. con sus proveedores, se ve un clásico paseo por la cuerda floja del comercio minorista. Estás tratando con unos cuantos jugadores masivos que fabrican los productos que todos quieren, y eso inherentemente les da influencia sobre ti, el minorista.

La concentración de poder aquí es significativa. La concentración de proveedores es alta; los 5 primeros controlan aproximadamente 68.9% de inventario. Esta concentración significa que si incluso uno de esos principales proveedores decide cambiar los términos, Best Buy Co., Inc. lo siente inmediatamente en sus pérdidas y ganancias. Para ser justos, este no es un problema nuevo, pero la dinámica está cambiando con los cambios en el abastecimiento global.

Las principales marcas como Apple y Samsung tienen un fuerte valor de marca y canales minoristas alternativos. ellos no necesitar Best Buy Co., Inc. de la misma manera que lo haría una marca más pequeña; pueden vender directamente al consumidor o a través de otras grandes tiendas. Este poder de marca significa que dictan términos sobre precios, soporte de marketing y asignación de productos, lo que reduce los márgenes de Best Buy Co., Inc.

Esta presión sobre los márgenes es real. El margen bruto de Best Buy fue 22.6% en el año fiscal 25, lo que limita el poder de absorción de costos. Se trata de un pequeño margen cuando un proveedor importante exige mejores condiciones o cuando se imponen aranceles. He aquí los cálculos rápidos: si un proveedor clave aumenta los costos de los componentes en un 5% y su margen es sólo del 22,6%, debe pasar una parte significativa de ese aumento al cliente o absorberlo sacrificando casi medio punto de su margen.

La empresa está intentando activamente mitigar este riesgo de fuente única. Best Buy Co., Inc. está diversificando el abastecimiento y reduciendo la exposición a los costos de los productos con sede en China. 30-35%. Este giro hacia lugares como Vietnam e India es una acción directa para reducir la dependencia de cualquier centro geopolítico o manufacturero, lo que, con el tiempo, debería moderar ligeramente el poder de los proveedores derivado de la concentración geográfica.

La diferenciación de productos es baja para muchos productos electrónicos básicos, lo que generalmente favorece al comprador, pero Best Buy Co., Inc. está contraatacando con ofertas patentadas. Las líneas de productos exclusivas se tratan de 23.4% de inventario. En estas exclusivas, a menudo desarrolladas conjuntamente o de marca privada, Best Buy Co., Inc. tiene el mayor control sobre los precios y el margen, ya que el proveedor no tiene un canal de ventas alternativo inmediato para ese SKU exacto.

Aquí hay una instantánea de la dinámica de proveedores clave que estamos siguiendo:

| Factor de potencia del proveedor | Punto de datos/métrica | Implicaciones para Best Buy Co., Inc. |

| Concentración de los 5 principales proveedores (según el esquema) | 68.9% de control de inventario | Alta dependencia de unas pocas relaciones clave; riesgo de condiciones adversas. |

| Margen bruto del año fiscal 25 | 22.6% | Colchón financiero limitado para absorber los aumentos de costos de los proveedores. |

| Exposición al abastecimiento de China (acción del año fiscal 25) | Reducido a 30-35% | Medida estratégica para aumentar la resiliencia de la cadena de suministro y reducir la volatilidad de los costos relacionados con los aranceles. |

| Inventario exclusivo/diferenciado | Aproximadamente 23.4% | Área de relativa fortaleza donde Best Buy Co., Inc. puede dictar los términos de manera más efectiva. |

| Apalancamiento de marca importante | Apple, Samsung, etc | Un fuerte valor de marca les permite superar a Best Buy Co., Inc. a través de ventas directas. |

También vemos evidencia de colaboración de los proveedores en materia de precios. En períodos anteriores, los ejecutivos de Best Buy Co., Inc. observaron que los proveedores estaban financiando más promociones para estimular la demanda, compartiendo efectivamente la carga de los descuentos. Aún así, el desequilibrio de poder fundamental sigue inclinado hacia los propietarios de las marcas.

Debería seguir de cerca las actualizaciones de las directrices del primer trimestre del año fiscal 26; cualquier mención de una mayor inversión en mano de obra de los proveedores o de una transferencia inesperada de costos será una señal directa del aumento del poder de negociación de los proveedores.

Best Buy Co., Inc. (ABY) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Está analizando la posición de Best Buy Co., Inc. frente a sus clientes y, sinceramente, su poder sigue siendo sustancial. El espacio de la electrónica de consumo es intrínsecamente transparente, lo que significa que los clientes tienen la ventaja en lo que respecta al precio. Definitivamente están centrados en los acuerdos, lo que obliga a Best Buy a depender en gran medida de eventos de ventas predecibles para impulsar el volumen.

Esta presión es evidente en los resultados financieros. Por ejemplo, en el primer trimestre del año fiscal 2026 (en comparación con el primer trimestre del año fiscal 25), Best Buy Co., Inc. informó que las ventas comparables de Enterprise disminuyeron un 0,7%. Esa pequeña caída muestra la rapidez con la que los consumidores abandonan las compras costosas cuando el valor percibido no está ahí, manteniendo el foco directamente en el precio y la promoción.

La facilidad de comparación de precios con rivales en línea mantiene bajos los costos de cambio para la mayoría de los productos estándar. Si ve un mejor precio en una computadora portátil de un importante competidor en línea, puede cambiar su compra en segundos. Para combatir esto, Best Buy ha estado generando lealtad de manera agresiva a través de su estructura de membresía. El programa de membresía paga creció a casi 8 millones de miembros a finales del año fiscal 25, lo que aumentó la lealtad.

A continuación, presentamos un vistazo rápido a los niveles de membresía diseñados para bloquear el gasto del cliente:

| Nivel de membresía | Costo Anual (Aproximado) | Beneficio clave que impulsa la lealtad |

| Mi Best Buy Plus | $49.99 | Precios exclusivos solo para miembros y acceso anticipado a ofertas |

| Total de mi mejor compra | $179.99 | Planes de protección de productos y soporte técnico de Geek Squad las 24 horas, los 7 días de la semana |

Además, Best Buy Co., Inc. está trabajando activamente para aumentar su oferta y mantener a los clientes dentro de su ecosistema en lugar de buscar en otra parte. El lanzamiento del nuevo mercado digital a mediados de 2025 fue un movimiento estratégico importante. Esta plataforma marcó la mayor expansión jamás realizada del surtido de productos de Best Buy, más que duplicando la cantidad de artículos disponibles en línea.

Esta expansión aborda directamente el deseo del cliente de tener una selección más amplia sin obligarlo a comprar en un minorista diferente. El nuevo mercado introdujo categorías como salud y bienestar, tecnología automotriz y artículos para el hogar ampliados, complementando la oferta principal de electrónica. La capacidad de ofrecer devoluciones en la tienda para compras en mercados de terceros ayuda a cerrar la brecha entre la conveniencia digital y la confianza física, que es un diferenciador clave.

El poder del cliente se gestiona aún más mediante la estructura de estos programas de fidelización. Ves claramente la propuesta de valor cuando miras lo que ofrecen:

- Los clientes obtienen acceso a precios exclusivos, lo que contrarresta directamente la amenaza de los precios bajos de los minoristas en línea exclusivos.

- El plazo de devolución ampliado, de hasta 60 días para los miembros Plus frente a los 15 días estándar, ofrece a los clientes más tiempo para probar artículos caros antes de comprometerse.

- El lanzamiento al mercado a mediados de 2025 agregó cientos de nuevas marcas, ampliando significativamente la variedad de productos más allá del inventario tradicional de venta directa de Best Buy.

Finanzas: borrador de la vista de caja de 13 semanas antes del viernes.

Best Buy Co., Inc. (ABY) - Las cinco fuerzas de Porter: rivalidad competitiva

Estás viendo el panorama competitivo de Best Buy Co., Inc. a finales de 2025, y la fuerza de la rivalidad definitivamente está aumentando.

El espacio de la electrónica de consumo está maduro, lo que significa que cualquier ganancia de participación de mercado para un actor es una pérdida directa para otro. Esta dinámica de suma cero queda clara cuando se analizan las propias proyecciones de Best Buy Co., Inc. La orientación de la compañía para los ingresos del año fiscal 2026 se sitúa en el rango de 41.650 millones de dólares a 41.950 millones de dólares.

Aún así, la presión de gigantes como Amazon, Walmart y Target es implacable, especialmente en línea. Best Buy Co., Inc. está contraatacando activamente ampliando su huella digital, pero los resultados en áreas centrales muestran la tensión. Por ejemplo, en la categoría de electrodomésticos grandes durante el primer trimestre del año fiscal 2026, Best Buy Co., Inc. experimentó una pérdida de participación en dólares de -2,1 puntos año tras año, junto con una pérdida de participación unitaria de -1,0 puntos.

A continuación, presentamos un vistazo rápido a la posición de Best Buy Co., Inc. en la participación de mercado de electrodomésticos principales a partir del primer trimestre del año fiscal 2026, según la participación en dólares informada por los consumidores:

| Competidor | Participación en dólares (primer trimestre del año fiscal 2026) |

| Lowe's | 41.6% |

| depósito de casa | 36.1% |

| Best Buy Co., Inc. | 17.9% |

| Amazonas | 2.7% |

| Walmart | 1.6% |

La compañía está perdiendo terreno en categorías como televisores, que no registraron ganancias significativas a pesar de las promociones durante el mismo período. La respuesta a este calor competitivo es el lanzamiento del mercado de terceros en EE. UU., que intensifica directamente la lucha con Amazon, Walmart y Target, quienes administran plataformas similares.

El mercado digital de EE. UU. se lanzó oficialmente el 19 de agosto de 2025, impulsado por Mirakl. Este movimiento está diseñado para ampliar el surtido y competir más directamente:

- El lanzamiento duplicó con creces la cantidad de productos disponibles en línea.

- La plataforma integró cientos de nuevas marcas y categorías ampliadas.

- Best Buy Co., Inc. se incorporó aproximadamente 500 vendedores externos.

- El mercado se considera una estrategia de crecimiento.

Este nuevo frente digital significa que Best Buy Co., Inc. ahora está compitiendo por volumen y amplitud de productos, no solo por productos electrónicos seleccionados.

Best Buy Co., Inc. (ABY) - Las cinco fuerzas de Porter: la amenaza de los sustitutos

Está observando cuánta presión ejercen las opciones externas sobre el poder de fijación de precios y la retención de clientes de Best Buy Co., Inc. Sinceramente, los sustitutos son numerosos y cada vez más fuertes.

El principal sustituto es el canal directo al consumidor (D2C) de marcas como Apple y Samsung. El tamaño del mercado mundial directo al consumidor (D2C) se valoró en 583,48 mil millones de dólares en 2024. Para las marcas D2C establecidas específicamente, se espera que las ventas de comercio electrónico aumenten a 187 mil millones de dólares para 2025.

Los minoristas que operan únicamente en línea ofrecen precios más bajos debido a menores costos generales. Mire el propio desempeño de Best Buy Co., Inc.: en el tercer trimestre del año fiscal 2026, los ingresos nacionales en línea fueron de 2.800 millones de dólares, lo que representa el 31,8 % de los ingresos nacionales. El tamaño más amplio del mercado minorista electrónico está valorado en 3,84 billones de dólares en 2025.

Los consumidores sustituyen la electrónica tradicional (televisores) por dispositivos móviles (teléfonos inteligentes, tabletas). A continuación se ofrece un vistazo rápido a la combinación interna de Best Buy Co., Inc. en el año fiscal 2025:

| Best Buy Co., Inc. Segmento del año fiscal 2025 | Monto de ingresos | Porcentaje de ingresos totales |

| Computación y teléfonos móviles | $18,68 mil millones | 44.98% |

| Electrónica de consumo (incluye televisores) | $12,07 mil millones | 29.05% |

A nivel mundial, se pronostica que el gasto en teléfonos inteligentes por sí solo alcanzará los 504 mil millones de dólares en 2025, lo que muestra que el dinero de los consumidores fluye con fuerza en lugar de las configuraciones tradicionales de cine en casa.

Los servicios de suscripción (Geek Squad) mitigan la amenaza añadiendo valor. Los ingresos por servicios de Best Buy Co., Inc. para todo el año fiscal 2025 fueron de $2,63 mil millones. Estos ingresos por servicios actúan como un diferenciador frente a los vendedores exclusivamente en línea que no pueden replicar fácilmente esa estructura de soporte en persona.

Se proyecta que el mercado general de electrónica de consumo alcanzará los 977 mil millones de dólares en ventas globales para 2025, lo que significa que Best Buy Co., Inc. compite por una parte de un conjunto de gasto masivo, aunque muy fragmentado. La presión de los canales directos y la sustitución de dispositivos queda clara cuando ves estas cifras:

- Best Buy Co., Inc. Ingresos anuales totales (año fiscal 2025): $41,53 mil millones

- Proyección mundial de ventas de electrónica de consumo (2025): 977 mil millones de dólares

- Ingresos por servicios de Best Buy Co., Inc. (año fiscal 2025): $2,63 mil millones

- Ingresos en línea como% de los ingresos nacionales (tercer trimestre del año fiscal 2026): 31.8%

Best Buy Co., Inc. (ABY) - Las cinco fuerzas de Porter: la amenaza de nuevos participantes

Estás viendo las barreras de entrada en el comercio minorista de electrónica de consumo a finales de 2025 y, sinceramente, Best Buy Co., Inc. ha construido algunos fosos importantes alrededor de su negocio, especialmente contra los recién llegados.

El requisito de capital para inventario y logística es una barrera muy alta. Piense en la gran escala de productos que un nuevo participante necesitaría almacenar para competir en surtido. Para el año fiscal 2025, Best Buy Co., Inc. reportó ingresos totales de 41.528 millones de dólares y una ganancia bruta total de 9.385 millones de dólares. Gestionar ese nivel de capital de trabajo, especialmente para productos electrónicos de alta rotación, requiere un respaldo financiero profundo y una financiación sofisticada de la cadena de suministro que la mayoría de las nuevas empresas simplemente no poseen. Además, los gastos operativos de la empresa para el año fiscal 2025 fueron de 7,640 millones de dólares, lo que ilustra la enorme estructura de costos continuos necesaria para operar a escala.

El mercado está muy consolidado; Best Buy Co., Inc. y minoristas diversificados controlan el 60% del mercado. Esta concentración significa que cualquier jugador nuevo debe luchar inmediatamente por las sobras contra gigantes establecidos. Para darle una idea de la posición de Best Buy Co., Inc. dentro de las tiendas de electrónica de consumo específicas en la industria de EE. UU., que se estimó en $172.2 mil millones en ingresos en 2025, Best Buy Co., Inc. representó $37,925.0 millones en ingresos para ese año.

Los operadores tradicionales ya aprovechan las economías de escala para la compra y la distribución. La capacidad de Best Buy Co., Inc. para obtener condiciones favorables de importantes proveedores como Samsung, Dell, HP e Intel es un resultado directo de su enorme volumen de compras, lo que se traduce en mejores márgenes: una tasa de ganancia bruta del 22,6% en el año fiscal 2025. Un nuevo participante comenzaría con una desventaja de costos significativa, incapaz de igualar el precio unitario de productos de gran volumen.

Los nuevos participantes no pueden replicar fácilmente la huella nacional y los servicios de reparación (Geek Squad). Best Buy Co., Inc. operaba 1056 tiendas en todo Estados Unidos a partir de 2025, proporcionando puntos de contacto físicos críticos. Esta presencia física está intrínsecamente ligada al servicio Geek Squad, que se encarga de reparaciones e instalaciones a domicilio, una capacidad que requiere una fuerza laboral masiva, capacitada y geográficamente dispersa. Los gastos de capital planificados por la compañía para el año fiscal 2026 todavía se proyectan en alrededor de $700 millones, lo que muestra la inversión continua necesaria solo para mantener y optimizar esta infraestructura física/de servicios.

A continuación se ofrece un vistazo rápido a la disparidad de escala en la industria de tiendas de electrónica de consumo de EE. UU. a partir de 2025:

| Métrica | Best Buy Co., Inc. (año fiscal 2025) | Estimación de la industria estadounidense (2025) |

| Ingresos totales | $41.528 millones | $172,2 mil millones |

| Número de tiendas en EE. UU. | 1,056 tiendas | N/A |

| Gastos operativos | $7,64 mil millones | N/A |

| CAPEX planificado (año fiscal 2026) | Aprox. $700 millones | N/A |

Las barreras de entrada son sustanciales y se centran en el capital, la escala y la integración de servicios:

- Las necesidades de capital de inventario son inmensas, como lo demuestran los ingresos del año fiscal 2025 de 41.528 millones de dólares.

- Lograr el apalancamiento de compra necesario requiere un volumen que eclipsa a los nuevos participantes.

- La huella nacional establecida incluye 1.056 ubicaciones en EE. UU. a partir de 2025.

- Replicar la red de servicios nacionales especializados como Geek Squad es logísticamente complejo y costoso.

- La tasa de ganancia bruta de Best Buy Co., Inc. del 22,6% en el año fiscal 2025 es difícil de igualar sin escala.

Finanzas: redactar un análisis de sensibilidad sobre los costos de mantenimiento de inventario frente a una caída del 10% en los ingresos del año fiscal 2026 para el próximo martes.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.