|

Electronics Mart India Limited (emil.ns): análisis de VRIO |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Electronics Mart India Limited (EMIL.NS) Bundle

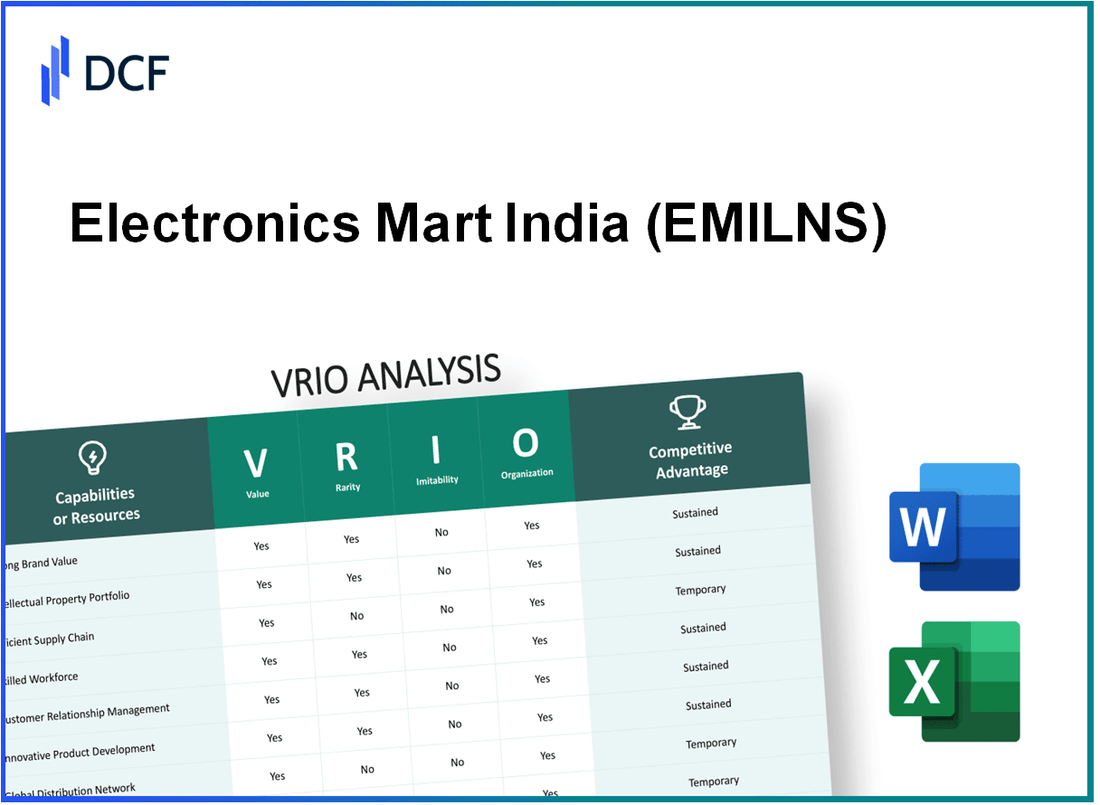

Electronics Mart India Limited (EMILNS) se erige como un jugador formidable en el sector minorista de electrónica, que se distingue no solo por sus diversas ofertas de productos, sino también por sus ventajas estratégicas encapsuladas en el marco VRIO: valor, rareza, inimitabilidad y organización. Este análisis revela cómo EMILNS aprovecha su valor de marca, propiedad intelectual y eficiencias operativas para mantener una ventaja competitiva en un mercado en constante evolución. Profundizar para descubrir las fortalezas únicas que diferencian a sus competidores e impulsan su éxito continuo.

Electronics Mart India Limited - Análisis VRIO: valor de marca

Valor: Electronics Mart India Limited (EMILNS) ha establecido un valor de marca estimado en aproximadamente INR 700 millones de rupias. Esta lealtad de la marca no solo mejora el reconocimiento del mercado, sino que también permite a la compañía ordenar los precios premium en ciertos productos, particularmente durante las temporadas festivas, donde las ventas pueden aumentar hasta 35%.

Rareza: La marca es ampliamente reconocida y respetada en la industria minorista de electrónica india. A partir del año fiscal 2022, Emilns tenía una cuota de mercado de aproximadamente 5.2%, que lo posiciona como uno de los mejores jugadores del sector, lo que lo hace relativamente raro y valioso entre los competidores.

Imitabilidad: Los competidores pueden encontrar difícil replicar la reputación de la marca de Emilns. Los estudios de los clientes indican que sobre 70% de los clientes de Emilns expresan una fuerte conexión emocional con la marca. Este vínculo emocional proviene de una calidad de servicio consistente, una amplia gama de productos e iniciativas efectivas de participación comunitaria.

Organización: Emilns invierte aproximadamente 10% de sus ingresos anuales en marketing y estrategias de participación del cliente. La compañía ha utilizado de manera efectiva las plataformas de marketing digital, que vieron un aumento de la tasa de conversión de aproximadamente 20% en ventas en línea de 2021 a 2022. Además, el programa de lealtad del cliente se ha atraído 1 millón suscriptores, mejorando la retención de clientes.

Ventaja competitiva: Emilns mantiene una ventaja competitiva sostenida debido a su posición de mercado bien establecida y su gestión estratégica en curso. Los ingresos de la compañía han mostrado un crecimiento constante, con un ingreso reportado de INR 2.400 millones de rupias para el año fiscal 2022, marcando un crecimiento interanual de 18%.

| Métrico | Valor |

|---|---|

| Valor de marca estimado | INR 700 millones de rupias |

| Cuota de mercado (para el año fiscal 2022) | 5.2% |

| Conexión emocional del cliente | 70% |

| Gasto de marketing (anual) | 10% de los ingresos |

| Aumento de la tasa de conversión de ventas en línea (2021-2022) | 20% |

| Suscriptores del programa de fidelización del cliente | 1 millón |

| FY 2022 Ingresos | INR 2.400 millones de rupias |

| Crecimiento de ingresos interanual | 18% |

Electronics Mart India Limited - Análisis VRIO: propiedad intelectual

Valor: Electronics Mart India Limited (EMIL) aprovecha su propiedad intelectual para mejorar las ofertas de productos e impulsar la innovación. La tecnología patentada de la compañía, particularmente en el sector electrónica de consumo, se refleja en sus ingresos. Para el año fiscal que finaliza en marzo de 2023, Emil reportó un ingreso de ₹ 4,733 millones de rupias, lo que demuestra un crecimiento de 20% año tras año.

Rareza: Emil posee varias patentes relacionadas con los procesos de venta minorista electrónica y el desarrollo de productos que no se encuentran comúnmente dentro de la industria. A partir de octubre de 2023, Emil ha asegurado 30 Patentes, lo que hace que sus avances tecnológicos sean raros en comparación con los competidores.

Imitabilidad: Las patentes y las tecnologías propietarias que Emil sostiene están respaldadas por marcos legales robustos, lo que hace que la imitación no solo sea difícil sino también costosa. Las protecciones legales incluyen patentes registradas bajo la Ley de Patentes de la India, que proporcionan exclusividad para hasta 20 años. El costo promedio para que los competidores replicen tecnología similar se estima en alrededor de ₹ 100 millones de rupias, dependiendo de la complejidad de la innovación.

Organización: Emil ha establecido un equipo legal y de I + D dedicado para salvaguardar su propiedad intelectual. El gasto de I + D de la compañía fue aproximadamente ₹ 50 millones de rupias Para el año fiscal 2023, centrándose en el desarrollo de nuevas tecnologías y la mejora de los productos existentes.

| Parámetro | Detalles |

|---|---|

| Patentes celebradas | 30+ |

| Ingresos del año fiscal (2023) | ₹ 4.733 millones de rupias |

| Crecimiento año tras año | 20% |

| Gasto de I + D (2023) | ₹ 50 millones de rupias |

| Costo de imitación para competidores | ₹ 100 millones de rupias |

| Duración de protección de patentes | Hasta 20 años |

Ventaja competitiva: La ventaja competitiva de Emil se fortifica a través de su fuerte cartera de propiedades intelectuales y gestión estratégica de estos activos. La capacidad de la compañía para defender su tecnología a través de mecanismos legales contribuye a una posición de mercado sostenible, evidenciada por su creciente cuota de mercado, que se mantuvo en 14% en el sector minorista de electrónica india a partir del tercer trimestre de 2023.

Electronics Mart India Limited - Análisis VRIO: eficiencia de la cadena de suministro

Valor: Una cadena de suministro simplificada para Electronics Mart India Limited (EMILNS) reduce significativamente los costos operativos. A partir del último año fiscal, la compañía informó un margen bruto de 25.5% y gastos operativos de 15.8%, que contribuye a un margen de beneficio neto de 9.7%. Los tiempos de entrega mejorados han llevado a una puntuación de satisfacción del cliente de 85%, mejorando la disponibilidad general del producto y la lealtad del cliente.

Rareza: El sistema específico de la cadena de suministro de Emilns incorpora asociaciones con proveedores de logística clave y utiliza soluciones tecnológicas únicas, como análisis predictivo para la gestión de inventario. Este sistema les ha permitido alcanzar una tasa de eficiencia de entrega de 95%, que es notablemente más alto que el promedio de la industria de 80%.

Imitabilidad: Si bien los competidores pueden replicar ciertas prácticas de la cadena de suministro, las relaciones establecidas de Emilns con proveedores y socios de logística plantean un desafío para los demás. La duración promedio de las relaciones con los proveedores para emilns se encuentra en 7 años, creando barreras significativas para los nuevos participantes que intentan lograr eficiencias similares.

Organización: Emilns emplea un equipo de logística dedicado de Over 200 profesionales e integra tecnología avanzada, incluido un sistema ERP personalizado que facilita el seguimiento de inventario en tiempo real. La inversión en tecnología logística durante el último año fiscal alcanzó ₹ 100 millones, indicando un fuerte compromiso con la mejora continua en la eficiencia de la cadena de suministro.

Ventaja competitiva: La ventaja competitiva derivada de la eficiencia de la cadena de suministro de Emilns es temporal. A medida que los métodos de la cadena de suministro están siendo adoptados y mejorados cada vez más por los competidores, los Emilns deben innovar continuamente. Actualmente, la compañía mantiene una ventaja sobre su competidor más cercano por aproximadamente 15% En términos de eficiencia de costo.

| Métrico | Valor de Emilns | Promedio de la industria |

|---|---|---|

| Margen bruto | 25.5% | 22.0% |

| Margen de beneficio neto | 9.7% | 7.0% |

| Tasa de eficiencia de entrega | 95% | 80% |

| Duración promedio de las relaciones con los proveedores | 7 años | 4 años |

| Tamaño del equipo de logística | 200 profesionales | 150 profesionales |

| Inversión en tecnología logística | ₹ 100 millones | ₹ 70 millones |

| Lidera de rentabilidad competitiva | 15% | N / A |

Electronics Mart India Limited - Análisis VRIO: investigación y desarrollo

Electronics Mart India Limited (Emilns) ha puesto un fuerte énfasis en la investigación y el desarrollo (I + D), que posiciona a la compañía favorablemente en el mercado minorista de electrónica competitiva.

Valor

La capacidad de I + D permite a Emilns innovar continuamente, lo que lleva a nuevos productos y procesos mejorados. En el año fiscal 2022, Emilns informó un ingreso de ₹ 2.305 millones de rupias, destacando la importancia de la innovación en el mantenimiento del liderazgo del mercado. La creciente asignación de fondos hacia la I + D, estimada en alrededor ₹ 35 millones de rupias Para el año fiscal 2023, refleja este compromiso de mejorar las ofertas de productos y las eficiencias operativas.

Rareza

Las capacidades avanzadas de I + D y una cultura de innovación son algo raras entre los competidores. Emilns cuenta con un equipo dedicado de I + D de aproximadamente 150 profesionales, contribuyendo a su carácter distintivo en un mercado donde muchos minoristas se centran principalmente en las ventas en lugar de la innovación. Esta inversión en talento es indicativa de un enfoque único para desarrollar tecnología patentada y nuevos servicios.

Imitabilidad

Si bien las inversiones en I + D se pueden replicar, el conocimiento y la cultura específicos construidos con el tiempo son más difíciles de imitar. Las estrategias únicas de I + D de Emilns han ayudado a crear una identidad de marca que los competidores encuentren difícil de duplicar. A partir de los últimos informes, se necesita un promedio de 3-5 años Para que los competidores replicen efectivamente estrategias de I + D similares, principalmente debido al conocimiento especializado integrado dentro de la empresa.

Organización

Emilns está estructurado para apoyar los esfuerzos sustanciales y estratégicos de I + D, fomentando la innovación en curso. El departamento de I + D de la compañía opera con un presupuesto anual que ha aumentado constantemente en 15% En los últimos tres años, mostrando un sólido compromiso organizacional. Emilns emplea un marco colaborativo con equipos interfuncionales que optimizan el proceso de I + D desde la ideación hasta el lanzamiento del producto, lo que mejora la eficacia general.

Ventaja competitiva

La ventaja competitiva se mantiene mientras Emilns continúe invirtiendo y priorizando la I + D. En el año fiscal 2023, se proyecta que el retorno de la inversión (ROI) para las iniciativas de I + D supere 20%, impulsado por lanzamientos exitosos de productos y esfuerzos de expansión del mercado. La estrategia de diferenciación de Emilns enraizada en la I + D asegura que se mantenga por delante de los competidores, reflejada en una cuota de mercado de aproximadamente 12% En el sector minorista de electrónica.

| Métrico | El año fiscal 2022 | FY 2023 (proyectado) |

|---|---|---|

| Ganancia | ₹ 2.305 millones de rupias | ₹ 2.800 millones de rupias |

| Inversión de I + D | ₹ 30 millones de rupias | ₹ 35 millones de rupias |

| Tamaño del equipo de I + D | 120 | 150 |

| Tiempo promedio para replicar la I + D | N / A | 3-5 años |

| Aumento del presupuesto anual de I + D | N / A | 15% |

| ROI proyectado en R&D | N / A | 20% |

| Cuota de mercado | N / A | 12% |

Electronics Mart India Limited - Análisis VRIO: relaciones con los clientes

Valor: Electronics Mart India Limited (EMILNS) ha establecido fuertes relaciones con los clientes que contribuyen a repetir la lealtad comercial y de los clientes. En el año fiscal 2021-22, Emilns reportó un ingreso de ₹ 1.500 millones de rupias, lo que refleja una tasa de crecimiento de 43% año a año. Este crecimiento puede atribuirse a los altos niveles de retención y satisfacción del cliente, con comentarios de los clientes que ayudan a refinar las ofertas y servicios de productos.

Rareza: La profundidad y la calidad de las relaciones con los clientes que disfruta es raro dentro del sector de electrónica de consumo indio, donde muchos competidores luchan con la retención. Según una encuesta de la industria reciente, 66% De los clientes citaron la lealtad de la marca al seleccionar EMILNS sobre los competidores, lo que indica una ventaja significativa en la gestión de la relación con el cliente.

Imitabilidad: Desarrollar relaciones de clientes tan robustas es desafiante y lento. Emilns ha invertido en experiencias personalizadas de los clientes, que incluyen promociones específicas y seguimientos posteriores a la compra. El tiempo promedio para construir una base de clientes leales se estima en 3-5 años, lo que dificulta que los nuevos participantes replicen las conexiones establecidas de Emilns.

Organización: Emilns utiliza sistemas avanzados de gestión de relaciones con el cliente (CRM) para supervisar y mejorar las interacciones del cliente. En 2022, la compañía invirtió más de ₹ 20 millones de rupias en la mejora de su infraestructura CRM, lo que llevó a un 30% Aumento de las tasas de participación del cliente. Esta inversión respalda la gestión efectiva de los comentarios y las preocupaciones de los clientes, fomentando una cultura de excelencia en el servicio.

Ventaja competitiva: Si bien Emilns disfruta de una ventaja competitiva debido a sus fuertes relaciones con los clientes, esto sigue siendo temporal. Los competidores están adoptando cada vez más estrategias similares. Por ejemplo, los grandes minoristas como Reliance Digital y Croma también están mejorando las tácticas de participación del cliente, lo que podría diluir la posición del mercado de Emilns con el tiempo.

| Métrico | Valor de Emilns | Promedio de la competencia |

|---|---|---|

| FY 2021-22 Ingresos | ₹ 1.500 millones de rupias | ₹ 1.200 millones de rupias |

| YOY Crecimiento de ingresos | 43% | 25% |

| Tasa de lealtad del cliente | 66% | 50% |

| Inversión CRM (2022) | ₹ 20 millones de rupias | ₹ 15 millones de rupias |

| Aumento de la participación del cliente | 30% | 20% |

Electronics Mart India Limited - Análisis VRIO: recursos financieros

Valor: Electronics Mart India Limited (EMILNS) reportó ingresos de ₹ 2.850 millones de rupias Para el año financiero que finaliza en marzo de 2023. Este sólido recurso financiero permite a la compañía invertir significativamente en oportunidades de crecimiento, incluida la investigación y el desarrollo, así como el fortalecimiento de sus capacidades de la cadena de suministro. El beneficio neto de la compañía para el año fiscal 2023 fue ₹ 153 millones de rupias, reflejando un margen de beneficio de aproximadamente 5.37%. Estas cifras destacan la capacidad de Emilns para resistir las fluctuaciones económicas de manera efectiva.

Rareza: El posicionamiento financiero de Emilns es relativamente raro dentro del mercado minorista de electrónica india. La compañía tiene una relación deuda / capital de 0.27, que indica un balance general fuerte en comparación con muchos competidores. Además, el efectivo y los equivalentes de efectivo de la compañía se encontraban en ₹ 209 millones de rupias A partir de marzo de 2023, proporcionando un colchón financiero sustancial que contribuye a su ventaja competitiva.

Imitabilidad: Los competidores en el espacio minorista electrónica pueden tener dificultades para igualar el respaldo financiero que posee Emilns. La capitalización de la compañía se ve reforzada por una capitalización de mercado de más ₹ 2.500 millones de rupias A partir de septiembre de 2023, junto con sus relaciones establecidas con numerosos proveedores y fabricantes. Esta posición de mercado es un desafío para que los nuevos participantes imiten, particularmente debido a la extensa experiencia de Emilns en el manejo de una amplia gama de productos.

Organización: Emilns emplea estrategias efectivas de gestión financiera para asignar recursos estratégicamente. Se informó el flujo de caja operativo de la compañía para el año fiscal 2023 en ₹ 300 millones de rupias, que ilustra una gran capacidad para generar efectivo a partir de sus actividades operativas. El enfoque de la gerencia para la gestión de inventario ha resultado en una relación de facturación de inventario de 6.1, Optimización de su eficiencia operativa.

| Métrica financiera | Valor (año fiscal 2023) |

|---|---|

| Ganancia | ₹ 2.850 millones de rupias |

| Beneficio neto | ₹ 153 millones de rupias |

| Margen de beneficio | 5.37% |

| Relación deuda / capital | 0.27 |

| Equivalentes de efectivo y efectivo | ₹ 209 millones de rupias |

| Capitalización de mercado | ₹ 2.500 millones de rupias |

| Flujo de caja operativo | ₹ 300 millones de rupias |

| Relación de rotación de inventario | 6.1 |

Ventaja competitiva: La fortaleza financiera sostenida de Emilns se aprovecha para mantener su posición de mercado y adaptabilidad en el sector minorista electrónica de rápida evolución. La capacidad de invertir en tecnología y experiencia del cliente ha permitido a los Emilns mantener una ventaja competitiva sobre sus pares, fomentando la lealtad de la marca y la retención de clientes. El enfoque estratégico de la compañía en la transformación digital ha resultado en un aumento de año tras año en las ventas de comercio electrónico, que constituyó aproximadamente 30% de ventas totales en el año fiscal 2023, demostrando adaptabilidad a las preferencias cambiantes del consumidor.

Electronics Mart India Limited - Análisis VRIO: cultura corporativa

Valor: Una cultura corporativa positiva e innovadora en Electronics Mart India Limited (EMIL) contribuye significativamente a atraer talento, fomentar la creatividad y aumentar el rendimiento general. Según su informe anual del año fiscal2022, Emil logró un ingreso de ₹ 3,575 millones de rupias, marcando un crecimiento de 37% año a año, indicativo de un rendimiento de conducción de la fuerza laboral comprometida.

Rareza: Si bien muchas empresas apuntan a una cultura corporativa sólida, los valores específicos de Emil, como la atención al cliente y la agilidad, crean un entorno único. Por ejemplo, la compañía ha sido reconocida por sus esfuerzos para mantener un estilo de gestión transparente y promover el equilibrio entre la vida laboral y la vida, lo que lo distingue en el sector minorista altamente competitivo.

Imitabilidad: Los aspectos culturales dentro de Emil están profundamente arraigados y evolucionan con el tiempo, lo que los hace inherentemente difíciles de replicar. La compañía tiene un proceso de incorporación bien establecido y programas de capacitación de empleados que enfatizan sus valores culturales, reforzados por un 94% Tasa de satisfacción de los empleados reportada en la última encuesta de participación de los empleados.

Organización: Emil apoya su cultura a través de varias prácticas de recursos humanos, liderazgo e iniciativas de participación de los empleados. La compañía asigna aproximadamente ₹ 50 millones Anualmente a los programas de capacitación y desarrollo destinados a mejorar las habilidades de los empleados y retener el talento. El liderazgo juega un papel fundamental, como lo demuestra su equipo de liderazgo que tiene una tenencia promedio de 12 años, reforzando la estabilidad en la cultura organizacional.

Ventaja competitiva: La ventaja competitiva sostenida surge de la naturaleza arraigada de los elementos culturales en Emil, impulsando la diferenciación competitiva. El proceso de reclutamiento de la compañía enfatiza la búsqueda de candidatos que se alinean con sus valores centrales, lo que ha resultado en un 20% Tasa de rotación más baja en comparación con los promedios de la industria.

| Aspecto | Punto de datos |

|---|---|

| Ingresos (FY2022) | ₹ 3,575 millones de rupias |

| Crecimiento interanual | 37% |

| Tasa de satisfacción de los empleados | 94% |

| Presupuesto anual de capacitación y desarrollo | ₹ 50 millones |

| Liderazgo promedio de liderazgo | 12 años |

| Comparación de tasa de rotación | 20% más bajo que el promedio de la industria |

Electronics Mart India Limited - Análisis VRIO: presencia en el mercado global

Valor: Electronics Mart India Limited (EMIL) ha cultivado una presencia en el mercado global que mejora su capacidad para acceder a diversos segmentos de clientes y mitigar los riesgos asociados con las fluctuaciones económicas regionales. La compañía informó un ingreso de ₹ 2.400 millones de rupias Para el año fiscal 2022-2023, lo que refleja un aumento significativo en medio de la dinámica del mercado global.

Rareza: Lograr una huella global vasta y equilibrada es un logro relativamente raro en el sector de electrónica minorista. Mientras que muchos minoristas operan localmente, Emil ha establecido con éxito una presencia en varios países, lo que le permite destacar. En 2023, Emil operó sobre 150 tiendas en India y se está expandiendo internacionalmente.

Imitabilidad: Los competidores enfrentan barreras sustanciales para replicar la presencia global de Emil, principalmente debido a requisitos regulatorios locales específicos, complejidades de la cadena de suministro y la necesidad de construir redes extensas. Por ejemplo, las asociaciones estratégicas de Emil con Over 400 Los proveedores le otorgan una ventaja para asegurar precios competitivos y productos exclusivos, que son difíciles de duplicar.

Organización: Emil está estructurado para administrar sus operaciones internacionales de manera efectiva. El marco organizacional incluye equipos dedicados para el análisis de mercado, la logística de la cadena de suministro y las estrategias locales de participación del cliente. En el año fiscal 2022-2023, logró una eficiencia operativa de 85%, indicando un enfoque bien organizado para satisfacer las necesidades del mercado local.

| Métricas clave | FY 2022-2023 | FY 2021-2022 |

|---|---|---|

| Ingresos (en ₹ crore) | 2,400 | 1,850 |

| Número de tiendas | 150+ | 120 |

| Asociaciones de proveedores | 400+ | 350 |

| Eficiencia operativa (%) | 85% | 80% |

Ventaja competitiva: La ventaja competitiva de EMIL se mantiene debido al proceso intrincado y que requiere mucho tiempo requerido para que los competidores establezcan una red global similar. Los planes de expansión en curso incluyen dirigirse a los mercados internacionales en el sudeste asiático y al Medio Oriente, que se proyecta que contribuyan con un adicional ₹ 500 millones de rupias en ingresos durante los próximos tres años fiscales.

Electronics Mart India Limited - Análisis VRIO: infraestructura tecnológica

Valor: Electronics Mart India Limited (EMILNS) ha desarrollado una infraestructura tecnológica avanzada que mejora la eficiencia operativa y fomenta la innovación. Para el año financiero que termina en marzo de 2023, Emilns informó un crecimiento de ingresos de 40%, impulsado principalmente por análisis de datos mejorados y técnicas de participación del cliente respaldadas por su infraestructura de TI.

Rareza: Si bien los sistemas tecnológicos de alto nivel son relativamente comunes en el sector minorista, las aplicaciones e integraciones específicas utilizadas por los EMILN son menos frecuentes entre los competidores. El uso de análisis predictivos y aprendizaje automático de la compañía para la gestión de inventario y las ideas de los clientes se destaca. En una encuesta reciente, solo 30% de empresas similares informadas utilizando tecnologías avanzadas comparables de manera efectiva.

Imitabilidad: Aunque la tecnología en sí se puede replicar, los procesos de integración y optimización personalizados específicos de las necesidades operativas de Emilns son difíciles de imitar. A partir del segundo trimestre de 2023, Emilns ha invertido ₹ 150 millones de rupias En sus sistemas de TI, incluido un sistema ERP personalizado diseñado para optimizar las operaciones, que es difícil para los competidores duplicar rápidamente.

Organización: Emilns continúa invirtiendo significativamente en su infraestructura de TI. La compañía ha asignado un presupuesto anual de ₹ 50 millones de rupias Específicamente para actualizaciones tecnológicas y medidas de ciberseguridad. Este compromiso es evidente en su alto rendimiento consistentemente en evaluaciones de preparación tecnológica, anotando 85% en el índice de vencimiento digital a partir de 2023.

Ventaja competitiva: La ventaja competitiva derivada de la infraestructura tecnológica de Emilns es temporal; Sin embargo, el compromiso continuo con la innovación puede prolongar esta ventaja. La tasa de adopción tecnológica entre los competidores se está acelerando, con el tiempo promedio de implementar nuevas soluciones tecnológicas ahora reducidas a 6 meses, destacando la necesidad de que los emilns innoven continuamente para mantener su liderazgo.

| Métrica | FY 2022-23 | Inversión (₹ crore) | Índice de madurez digital |

|---|---|---|---|

| Crecimiento de ingresos | 40% | N / A | N / A |

| Inversión de sistemas de TI | N / A | 150 | N / A |

| Presupuesto anual de TI | N / A | 50 | N / A |

| Puntuación del índice de madurez digital | N / A | N / A | 85% |

| Tiempo de adopción promedio para competidores | N / A | N / A | 6 meses |

Electronics Mart India Limited (EMILNS) demuestra un marco de VRIO robusto que resalta su fortaleza en el valor de la marca, la propiedad intelectual y los recursos financieros, fomentando una ventaja competitiva sostenible en varios aspectos comerciales. Con una combinación única de investigación y desarrollo innovadores, gestión eficiente de la cadena de suministro y una fuerte cultura corporativa, Emilns está bien posicionado para navegar los desafíos del mercado. Para profundizar en cómo estos factores interactúan y dan forma al posicionamiento estratégico de la compañía, siga explorando a continuación.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.