|

Genuit Group Plc (Gen.L): análisis de 5 fuerzas de Porter |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Genuit Group plc (GEN.L) Bundle

En el panorama dinámico de la industria de la construcción, es esencial comprender las fuerzas que dan forma a la competencia e influir en la rentabilidad. Para Genuit Group PLC, el Marco Five Forces de Porter ofrece información valiosa sobre el poder de negociación de los proveedores y clientes, la rivalidad competitiva, la amenaza de sustitutos y los desafíos planteados por los nuevos participantes. Sumérgete en este análisis para descubrir cómo estos factores afectan el posicionamiento estratégico y el rendimiento del mercado del Genuit Group.

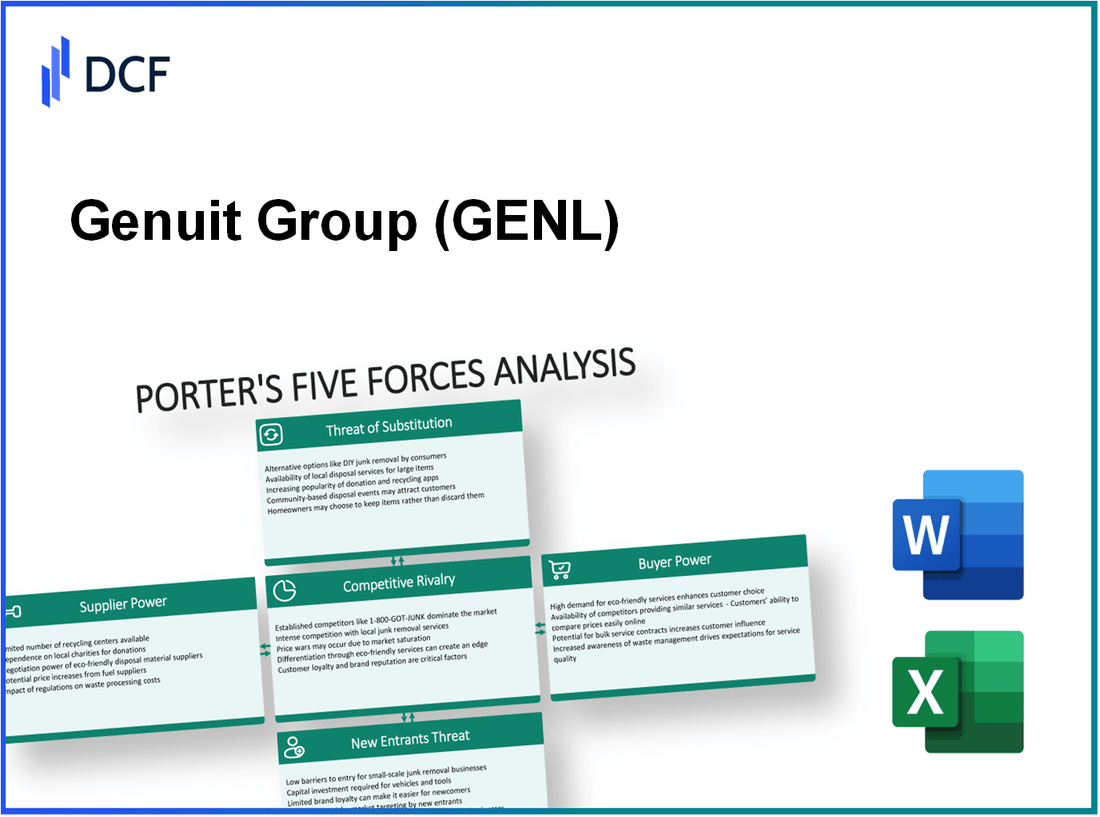

Genuit Group Plc - Las cinco fuerzas de Porter: poder de negociación de los proveedores

El poder de negociación de los proveedores es un factor crítico para evaluar el panorama competitivo de Genuit Group PLC. Analizar esta fuerza implica comprender la dinámica entre los proveedores y la empresa, centrándose específicamente en las limitaciones y dependencias que influyen en los precios y la disponibilidad de materiales.

Base de proveedor limitado para materias primas especializadas

Genuit Group PLC depende en gran medida de un número limitado de proveedores para materias primas especializadas esenciales para sus ofertas de productos. Por ejemplo, el enfoque de la compañía en productos sostenibles a menudo requiere tipos específicos de polímeros y resinas, donde pocos proveedores cumplen con los rigurosos estándares. En 2022, Genuit informó que aproximadamente 80% de sus materias primas vinieron de solo 10 Proveedores clave, enfatizando la naturaleza concentrada de su base de proveedores.

Alta dependencia de materiales de calidad para la innovación

La innovación es una piedra angular de la estrategia de Genuit, particularmente en áreas como la gestión del agua y la construcción sostenible. Los materiales de alta calidad son fundamentales para el desarrollo de productos innovadores. En 2023, la compañía invirtió £ 15 millones En I + D, subrayando su compromiso de mantener estándares de alta calidad. Cualquier interrupción o aumento de precios de los proveedores podría obstaculizar estas iniciativas, impactando directamente los plazos y costos de desarrollo de productos.

Aumentos potenciales de costos que afectan la rentabilidad

En un entorno de creciente costos de materiales, Genuit enfrenta el riesgo de aumentar los precios de insumos de sus proveedores. En 2023, los precios de las materias primas han aumentado en un promedio de 12% debido a desafíos de la cadena de suministro y presiones inflacionarias. Este aumento podría conducir a una disminución en los márgenes de ganancia, que para Genuit se informaron en 13.5% en el último año fiscal. Si los costos de los proveedores continúan aumentando, la compañía puede tener que considerar pasar algunos de estos costos a los consumidores, lo que puede afectar la demanda.

La consolidación del proveedor podría mejorar su energía

Las tendencias del mercado indican una consolidación entre los proveedores, lo que podría mejorar aún más su poder de negociación sobre Genuit. A partir de 2023, el número de proveedores en la industria de los polímeros ha disminuido 15% Desde 2020, lo que resulta en menos opciones para Genuit. Esta tendencia podría conducir a precios menos competitivos y una mayor dependencia de los proveedores restantes. La dependencia de la compañía en proveedores consolidados presenta el riesgo de negociar términos favorables y puede obligar a Genuit a buscar estrategias de abastecimiento alternativas o invertir en relaciones de proveedores.

| Año | Inversión en I + D (£ millones) | Aumento del precio de la materia prima (%) | Margen de beneficio (%) | Número de proveedores clave |

|---|---|---|---|---|

| 2022 | 10 | 8 | 14.0 | 10 |

| 2023 | 15 | 12 | 13.5 | 10 |

Comprender estas dinámicas ayuda a aclarar las presiones significativas que Genuit Group PLC puede enfrentar de los proveedores en los próximos años. A medida que la compañía navega por un paisaje marcado por opciones de proveedores limitadas y el aumento de los costos, debe administrar estratégicamente sus relaciones de proveedores para mantener su ventaja y rentabilidad innovadora.

Genuit Group Plc - Las cinco fuerzas de Porter: poder de negociación de los clientes

El poder de negociación de los clientes en el sector de construcción y materiales de construcción afecta significativamente el Genuit Group PLC debido a varios factores.

Las grandes empresas de construcción tienen un apalancamiento significativo

Principales empresas de construcción como Intento de galiford y Skanska Mantenga sustanciales cuotas de mercado, dándoles la capacidad de negociar mejores términos y precios. En 2022, Galliford TRY informó un ingreso de aproximadamente £ 1.8 mil millones, mientras que la división del Reino Unido de Skanska generó alrededor £ 2.5 mil millones.

Sensibilidad a los precios en situaciones de licitación competitiva

La naturaleza competitiva de la industria de la construcción conduce a una mayor sensibilidad de los precios entre los compradores. En 2022, se observó que los precios de ofertas de proyectos de construcción disminuyeron en un promedio de 7% a 10% Debido a la estricta competencia. Esto requirió a las empresas como Genuit para ajustar sus estrategias de precios para seguir siendo atractivas.

Demanda de productos sostenibles e innovadores que crecen

Con una creciente conciencia de las preocupaciones ambientales, los clientes muestran una creciente preferencia por los materiales sostenibles. El tamaño del mercado global de materiales de construcción verde se valoró en aproximadamente £ 249 mil millones en 2022 y se proyecta que crecerá a una tasa compuesta anual de 11.4% De 2023 a 2030. El enfoque de GenuT en la sostenibilidad, incluidos los productos que logran una huella de carbono reducida, los posiciona favorablemente pero también ejerce presión sobre los precios.

La lealtad del cliente depende de la calidad y el servicio del producto

La lealtad del cliente está estrechamente vinculada a la calidad percibida y los niveles de servicio de los productos. Según una encuesta realizada en 2023, 72% de los clientes indicó que el rendimiento superior del producto y el servicio al cliente receptivo son factores críticos que influyen en su lealtad en la industria de los materiales de construcción. Las empresas que no cumplen con estas expectativas pueden perder participación de mercado a los competidores.

| Compañía | Ingresos (2022) | Cuota de mercado (%) | Impacto de sensibilidad de precios (%) |

|---|---|---|---|

| Intento de galiford | £ 1.8 mil millones | 6.0 | -10 |

| Skanska (División del Reino Unido) | £ 2.5 mil millones | 8.0 | -7 |

| Genuit Group plc | £ 332 millones | 2.1 | -5 |

A medida que los clientes se informan y sean más exigentes, su poder de negociación continúa dando forma a la dinámica del mercado, lo que lleva a las empresas como Genuit para innovar y adaptarse para seguir siendo competitivos.

Genuit Group Plc - Las cinco fuerzas de Porter: rivalidad competitiva

La industria de soluciones de construcción se caracteriza por una intensa competencia entre las empresas establecidas. Genuit Group PLC enfrenta una importante rivalidad de varios jugadores clave, incluido Brett Martin Ltd, Polypipe Group plc, y ACO Technologies plc. Estos competidores tienen sólidas posiciones de mercado, ofertas de productos diversificados y recursos financieros sustanciales, contribuyendo a un panorama altamente competitivo.

A partir de 2023, según el Estadísticas de la industria de la construcción del Reino Unido, los cinco principales competidores dentro del sector de soluciones de construcción representan un estimado 40% de la cuota de mercado general. Esta alta concentración indica una feroz competencia que ejerce presión sobre los precios y los márgenes de ganancias para todas las empresas, incluido Genuit Group PLC.

La innovación y la tecnología sirven como diferenciadores clave en esta atmósfera competitiva. Las empresas están invirtiendo cada vez más en investigación y desarrollo para crear productos innovadores que satisfagan las necesidades evolutivas de los clientes y los objetivos de sostenibilidad. Genuit Group PLC informó un aumento en el gasto de I + D, que aumentó a £ 2.5 millones en 2023, reflejando un enfoque en desarrollar productos de construcción ecológicos y eficientes. Por el contrario, el grupo Polypipe plc asignó aproximadamente £ 5 millones Hacia iniciativas similares en el mismo año.

| Compañía | 2023 Gastos de I + D (£ millones) | Cuota de mercado (%) | Innovaciones clave |

|---|---|---|---|

| Genuit Group plc | 2.5 | 10 | Soluciones de drenaje ecológicas |

| Brett Martin Ltd | 3.2 | 12 | Hojas avanzadas de policarbonato |

| Polypipe Group plc | 5.0 | 15 | Sistemas sostenibles de gestión del agua |

| ACO Technologies plc | 3.8 | 8 | Gestión innovadora del agua superficial |

En el segmento de productos de construcción especializado, Genuit Group PLC compite intensamente con las principales empresas, particularmente en áreas como el drenaje y los productos de gestión del agua. El panorama competitivo se complica aún más por los lanzamientos de productos frecuentes y las campañas de marketing destinadas a capturar la cuota de mercado. En 2023, la participación de Genuit Group Plc en el mercado de productos de construcción especializado fue 10%, mientras que competidores como Polypipe y Brett Martin sostuvieron 15% y 12%, respectivamente.

La rivalidad ha sido intensificada por la consolidación de la industria en curso. Las recientes tendencias de adquisición han llevado a empresas más grandes a absorber competidores más pequeños, aumentando así la presión competitiva en Genuit Group PLC. Por ejemplo, Polypipe Group PLC adquirió la división de gestión del agua de una compañía más pequeña en 2023, lo que mejoró su ventaja competitiva y aumentó su participación de mercado por 3%.

A medida que la industria continúa evolucionando, Genuit Group PLC necesitará aprovechar sus fortalezas en la innovación y la sostenibilidad al tiempo que navega por este entorno competitivo formado por la consolidación y la intensa rivalidad.

Genuit Group Plc - Las cinco fuerzas de Porter: amenaza de sustitutos

La amenaza de sustitutos es un factor crítico para Genuit Group PLC, especialmente dentro del sector de construcción y materiales de construcción. Este análisis destaca varios aspectos de la amenaza planteada por los sustitutos en el panorama actual del mercado.

Podrían surgir materiales o soluciones de construcción alternativas

La industria de la construcción ha visto un aumento en materiales alternativos como bambú, plásticos reciclados y madera diseñada. Estos materiales están ganando tracción debido a su potencial de menores costos y un impacto ambiental reducido. Por ejemplo, el mercado global de bambú fue valorado en $ 68 mil millones en 2021 y se proyecta que llegue $ 98 mil millones Para 2025, según informes de la industria. Dichas alternativas pueden crear una amenaza competitiva significativa para los productos tradicionales ofrecidos por Genuit Group.

Tendencias de sostenibilidad que impulsan la demanda de sustitutos ecológicos

A medida que la sostenibilidad se convierte en una prioridad, existe una creciente demanda de materiales de construcción ecológicos. El mercado global de construcción verde fue valorado en $ 200 mil millones en 2021 y se prevé que crezca a una tasa compuesta anual de 11.2% a través de 2028. Genuit Group podría enfrentar presión de empresas emergentes que se especializan en materiales sostenibles, lo que puede atraer a los consumidores conscientes del medio ambiente.

Avances tecnológicos que crean nuevos productos sustitutos

Las innovaciones tecnológicas también están dando forma al paisaje al introducir nuevos productos sustitutos. Por ejemplo, la tecnología de impresión 3D está avanzando rápidamente, y se espera que el mercado global llegue $ 55.8 mil millones Para 2027. Esta tecnología presenta oportunidades para la construcción en el sitio utilizando materiales alternativos que podrían competir directamente con las ofertas convencionales de Genuit Group.

El precio competitivo de los sustitutos podría atraer a los clientes

El precio competitivo es un factor significativo en la amenaza de sustitutos. Por ejemplo, el precio promedio de los materiales de construcción tradicionales como el concreto ha aumentado en torno a 20% En los últimos dos años, impulsados por las interrupciones de la cadena de suministro y la inflación. En contraste, los sustitutos como los agregados reciclados a menudo están disponibles a precios más bajos, lo que los convierte en una opción atractiva para los clientes sensibles a los costos. Una guerra de precios podría elevar aún más esta preocupación, lo que lleva a una erosión de participación de mercado para Genuit Group.

| Factor | Impacto | Valor de mercado (2021) | Crecimiento del mercado proyectado (CAGR) |

|---|---|---|---|

| Materiales alternativos: bambú | Alto | $ 68 mil millones | 9.8% |

| Construcción ecológica | Alto | $ 200 mil millones | 11.2% |

| Tecnología de impresión 3D | Moderado | $ 14.8 mil millones | 24.5% |

| Precios de materiales de construcción tradicionales | Alto | N / A | Aumento del 20% en 2 años |

| Fijación de precios de agregados reciclados | Moderado | N / A | Varía |

En general, la amenaza de sustitutos de Genuit Group PLC está influenciada por importantes tendencias del mercado hacia materiales alternativos y prácticas sostenibles. A medida que la industria evoluciona, es esencial que la compañía monitoree estos cambios de cerca y adapte sus estrategias en consecuencia.

Genuit Group Plc - Las cinco fuerzas de Porter: amenaza de nuevos participantes

La amenaza de los nuevos participantes en el mercado donde opera Genuit Group PLC está influenciada por varios factores críticos que dictan la facilidad con la que pueden ingresar nuevos competidores. El sector de construcción y materiales de construcción presenta desafíos notables para posibles participantes.

Alta inversión de capital requerida para la entrada al mercado

Los nuevos participantes enfrentan una barrera significativa debido a los altos requisitos de capital para establecer un punto de apoyo en la industria de la construcción. Por ejemplo, el gasto de capital promedio para comenzar una planta de fabricación en este sector puede alcanzar más £ 5 millones a £ 10 millones, dependiendo de los productos y la tecnología específicos utilizados. Esta inversión es crucial para adquirir equipos, asegurar locales y obtener las certificaciones necesarias.

Obstáculos regulatorios en la industria de la construcción

El cumplimiento regulatorio es una barrera formidable para las nuevas empresas. La industria de la construcción en el Reino Unido se rige por diversas regulaciones, incluidas las normas de salud y seguridad, regulaciones ambientales y códigos de construcción. Navegar por este panorama regulatorio puede requerir un tiempo sustancial y recursos financieros. Por ejemplo, los costos asociados con la obtención de permisos de planificación pueden promediar £1,000 a £20,000 por proyecto, dependiendo de la complejidad.

La reputación de marca establecida actúa como una barrera

La reputación de la marca juega un papel importante en la dinámica del mercado. Genuit Group Plc, con sus marcas establecidas como Polypipe, ha construido una sólida reputación a lo largo de los años, fomentando la confianza y la lealtad del cliente. La investigación de mercado indica que sobre 70% Los clientes prefieren interactuar con marcas conocidas, dando a las empresas establecidas una ventaja competitiva. Los nuevos participantes pueden tener dificultades para ganar reconocimiento y confianza, lo que puede retrasar la penetración del mercado y aumentar los costos de marketing.

Canales de distribución y lealtad del cliente crítico para la entrada

El acceso a los canales de distribución es otro factor crítico. Genuit Group PLC se beneficia de extensas redes de distribución que se han desarrollado durante muchos años. Según los informes de la industria, alrededor 60% de los clientes confían en los canales de distribución establecidos para sus necesidades de abastecimiento. Los nuevos participantes necesitarían construir estas relaciones desde cero o invertir en gran medida en el establecimiento de sus propias redes. Además, las bases de clientes leales pueden llevar años para cultivar, lo que hace que sea difícil que los nuevos participantes atraigan a clientes de jugadores establecidos.

| Factor | Detalles | Impacto financiero |

|---|---|---|

| Inversión de capital | Costos de configuración iniciales para la fabricación | £ 5 millones - £ 10 millones |

| Costos regulatorios | Planificación de permisos y cumplimiento | £ 1,000 - £ 20,000 por proyecto |

| Trust de marca | Porcentaje de clientes que prefieren las marcas establecidas | 70% |

| Acceso a la distribución | Dependencia de los canales existentes | 60% |

En resumen, las complejidades de ingresar al mercado donde opera Genuit Group PLC está subrayada por inversiones de alta capital, obstáculos regulatorios significativos, lealtad de marca establecida y canales de distribución vitales. Estos factores colectivamente sirven como barreras de entrada sólidas, protegiendo la rentabilidad y la cuota de mercado de los jugadores existentes.

La dinámica que rodea Genuit Group PLC está formada por la intrincada interacción de las cinco fuerzas de Porter, destacando sus desafíos y oportunidades continuas. A medida que los proveedores ganan energía y los clientes exigen innovación, la compañía debe navegar por una feroz competencia mientras evita posibles sustitutos y nuevos participantes. Comprender estas fuerzas es esencial para la planificación estratégica y mantener una ventaja competitiva en el panorama de soluciones de construcción en evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.