|

Grindr Inc. WT (GRND-WT): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

Grindr Inc. WT (GRND-WT) Bundle

En el panorama en constante evolución de las plataformas digitales, comprender dónde se encuentra una empresa dentro de la matriz de Boston Consulting Group (BCG) puede iluminar sus perspectivas de crecimiento y dirección estratégica. Para Grindr Inc., un jugador prominente en las redes sociales, la clasificación en estrellas, vacas en efectivo, perros y signos de interrogación revela ideas críticas sobre sus ofertas centrales y su potencial futuro. Sumerja más a continuación para explorar cómo Grindr navega por estas categorías y qué significa tanto para los inversores como para los usuarios.

Antecedentes de Grindr Inc. WT

Grindr Inc. WT es una aplicación de redes sociales centrada principalmente en la comunidad LGBTQ+, lanzada en 2009. Es ampliamente reconocida por su plataforma móvil que permite a los usuarios conectarse en función de la proximidad geográfica. A partir de junio de 2023, Grindr cuenta con aproximadamente 4.5 millones de usuarios diarios activos y tiene una presencia significativa en 190 países.

La compañía se negoció públicamente en la Bolsa de Nueva York en noviembre de 2022 bajo el símbolo de ticker 'Grnd'. Este movimiento fue parte de una fusión de la Compañía de Adquisición de Propósito Especial (SPAC) con su entidad de adquisición, TIGA Adquisition Corp. La fusión valorada en alrededor $ 2.1 mil millones, enfatizando su notable presencia en el mercado y potencial de crecimiento.

El modelo de ingresos de Grindr gira principalmente en torno a la publicidad y los servicios de suscripción premium. La compañía informó un ingreso de aproximadamente $ 64 millones Para el año fiscal que termina en diciembre de 2022, muestra un crecimiento año tras año de 22%. El servicio de suscripción premium, Grindr XTRA, ofrece características como navegación sin publicidad y perfiles de usuario adicionales, que contribuyen significativamente a su flujo de ingresos.

En los últimos años, Grindr ha enfrentado varios desafíos, incluido el escrutinio regulatorio sobre la privacidad del usuario y la protección de datos. Sin embargo, ha implementado varias medidas para mejorar la seguridad de los usuarios y mantener el cumplimiento de las regulaciones internacionales de privacidad de datos.

El posicionamiento único de Grindr dentro del espacio de redes sociales, combinada con su enfoque en una audiencia de nicho, lo ha establecido como líder en conectividad digital LGBTQ+. El compromiso de la compañía con el compromiso y la defensa de la comunidad fortalece aún más la lealtad de su marca entre los usuarios. En general, Grindr Inc. WT continúa navegando por el panorama en evolución de las redes sociales mientras aprovecha la creciente demanda de plataformas LGBTQ+ inclusivas.

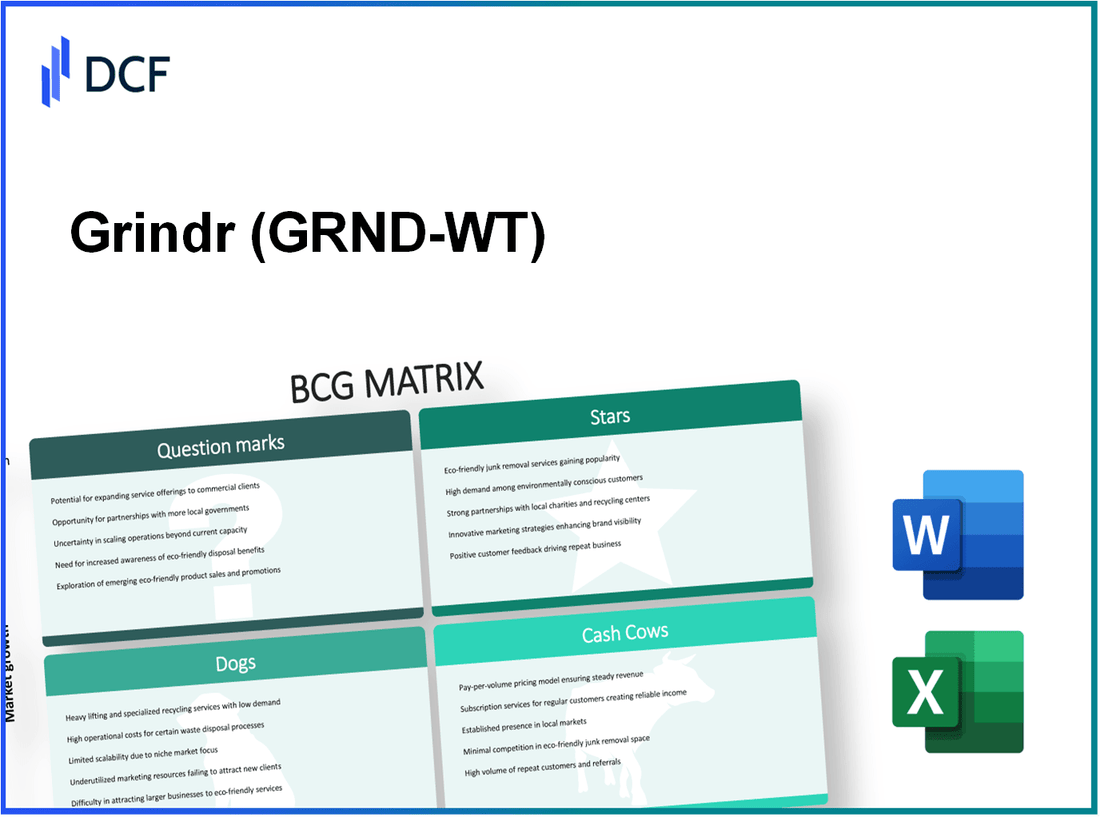

Grindr Inc. WT - BCG Matrix: Stars

Grindr Inc. ha demostrado un rendimiento significativo en varios sectores, mostrando características de las estrellas en la matriz BCG.

Servicios de suscripción premium

Los servicios de suscripción premium de Grindr, Grindr XTRA y GrindR Unlimited, han contribuido significativamente a la generación de ingresos. En el segundo trimestre de 2023, Rindr informó $ 10.1 millones en ingresos de suscripciones premium, un Aumento del 19% en comparación con el año anterior. Este segmento representó aproximadamente 78% del ingreso total. Según los informes, la base de usuarios de estos servicios ha crecido hasta 2.5 millones suscriptores al final del segundo trimestre 2023.

Expansión del mercado internacional

Grindr ha realizado movimientos estratégicos a los mercados internacionales, mejorando su potencial de crecimiento. En el último año fiscal, la compañía amplió sus servicios a 15 nuevos países, incluidos Brasil, India y Sudáfrica. A agosto de 2023, los mercados internacionales representaron más 30% del total de la base de usuarios de Grindr, que se traduce en alrededor 4 millones de usuarios a nivel mundial. Los ingresos internacionales vieron un aumento de 25%, contribuyendo significativamente al crecimiento general.

Características basadas en eventos

Grindr ha introducido innovadoras características basadas en eventos que capitalizan las reuniones comunitarias y los eventos LGBTQ+. La implementación de estas características ha resultado en una mayor participación del usuario. Durante el mes del orgullo en junio de 2023, los eventos promovidos a través de la aplicación vieron participación de más 300,000 usuarios. Este esfuerzo aumentó la actividad del usuario por 15% y atrajeron anunciantes, aumentando los ingresos de los patrocinios relacionados con el evento por $ 2 millones.

Análisis de datos avanzado

Grindr ha invertido mucho en análisis de datos avanzados para mejorar la experiencia del usuario y la publicidad dirigida. A partir de 2023, la compañía informó un Aumento del 40% En los ingresos publicitarios impulsados por herramientas de análisis mejoradas. La división de análisis ayudó a atraer aproximadamente $ 5 millones En el gasto publicitario adicional de las marcas dirigidas a la comunidad LGBTQ+. Este enfoque basado en datos ha posicionado a Grindr como líder en publicidad personalizada en el espacio de redes sociales.

| Métrica clave | Valor Q2 2023 | Tasa de crecimiento (año tras año) |

|---|---|---|

| Ingresos de suscripción premium | $ 10.1 millones | 19% |

| Suscriptores totales | 2.5 millones | 15% |

| Usuarios del mercado internacional | 4 millones | 30% |

| Participación de eventos | 300,000 usuarios | 15% |

| Aumento de los ingresos publicitarios a partir de análisis | $ 5 millones | 40% |

Grindr Inc. WT - BCG Matrix: vacas en efectivo

Las vacas de efectivo de Grindr Inc. giran principalmente en torno a su plataforma central de redes sociales, que se ha establecido como una fuerza dominante en el mercado de citas LGBTQ+. A finales de 2022, Grindr informó una base de usuarios activo diario de aproximadamente 12 millones, con un recuento mensual de usuarios activos que alcanzan 4.5 millones.

Dentro de este mercado maduro, la plataforma central de Grindr genera importantes ingresos publicitarios, contribuyendo a sus altos márgenes de ganancias. En el año fiscal 2022, los ingresos totales de Grindr se informaron aproximadamente $ 53 millones, con ingresos publicitarios que constituyen alrededor 90% de esta figura, equiparando a $ 47.7 millones. La compañía ha aprovechado con éxito su plataforma para la publicidad dirigida, especialmente en las principales áreas urbanas donde su base de usuarios está más concentrada.

La base de usuarios establecidas de Grindr en las principales áreas urbanas juega un papel crucial en el estado de su vaca de efectivo. La penetración de la aplicación en ciudades como Los Ángeles, Nueva York y San Francisco es particularmente notable. En el primer trimestre de 2023, las métricas de participación del usuario de la plataforma mostraron una duración de sesión promedio de aproximadamente 30 minutos por usuario por día, lo que indica un alto nivel de interacción, que a su vez admite su modelo de publicidad.

El reconocimiento y la lealtad de la marca contribuyen significativamente al posicionamiento de Grindr como una vaca de efectivo. La marca de la compañía es sinónimo de citas LGBTQ+, ganando una fuerte posición en el espíritu cultural. Según una encuesta de 2023 realizada por la organización de medios LGBTQ+, Grindr fue reconocida por Over 75% de los encuestados dentro de su datos demográficos objetivo, mostrando un alto grado de lealtad y familiaridad de la marca.

| Métrico | Valor |

|---|---|

| Usuarios activos diarios | 12 millones |

| Usuarios activos mensuales | 4.5 millones |

| Ingresos totales (para el año fiscal 2022) | $ 53 millones |

| Porcentaje de ingresos de la publicidad | 90% |

| Ingresos publicitarios (el año fiscal 2022) | $ 47.7 millones |

| Duración de la sesión promedio | 30 minutos |

| Reconocimiento de marca (encuesta 2023) | 75% |

Las inversiones en la infraestructura de apoyo son críticas para mantener el estado de la vaca de efectivo de Grindr. Las inversiones de la compañía en mejoras de experiencia en el usuario y herramientas de análisis de datos se han centrado en optimizar las ubicaciones publicitarias, lo que puede aumentar aún más el flujo de efectivo. En el primer trimestre de 2023, Grindr informó que tales inversiones habían mejorado las métricas de participación del usuario por parte de 15% en comparación con el trimestre anterior.

En Resumen, las vacas en efectivo de Grindr Inc. (su plataforma central, ingresos publicitarios robustos, una base de usuarios urbanos sólidos y lealtad a la marca, se adhieren a su posición sólida en un mercado maduro, lo que refleja una alta participación en el mercado y una rentabilidad sustancial.

Grindr Inc. WT - BCG Matrix: perros

Grindr, conocido principalmente por su aplicación de citas, enfrenta desafíos en áreas específicas que clasifican ciertos productos y características como 'perros' en la matriz BCG. Estas unidades exhiben una baja participación de mercado y operan en mercados de bajo crecimiento, a menudo no generar rendimientos significativos.

Características heredadas de bajo rendimiento

Las características heredadas de Grindr han luchado para involucrar a los usuarios de manera efectiva. Por ejemplo, las funciones de chat heredadas han visto un salto de uso por 25% año tras año, afectando el compromiso general. Además, los ingresos generados a partir de estas características fueron aproximadamente $ 1.5 millones En el último año fiscal, una gran disminución de un pico de $ 3 millones dos años antes.

Compromiso demográfico más antiguo

Grindr ha notado un cambio en la demografía de los usuarios, con la edad promedio de los usuarios activos aumentando a 33 años A partir de 2023. Este cambio demográfico ha resultado en una disminución de la participación entre los usuarios más jóvenes, lo que lleva a un 15% disminuir en los nuevos registros de usuarios en comparación con el año anterior. La tasa de retención de usuarios entre los de edad 18-24 ha caído a 40%, abajo de 60% en 2021.

Características de colaboración no utilizadas

Las características de colaboración de Grindr, destinadas a mejorar la interacción del usuario, han visto una absorción limitada. La tasa de uso de estas características está actualmente alrededor 10% de la base de usuarios. Los esfuerzos para renovar y comercializar estas características han resultado en gastos de aproximadamente $500,000, sin embargo, el retorno de la inversión sigue siendo insignificante, con solo $50,000 En ingresos adicionales generados.

Venta de mercancías

Las ventas de mercancías vinculadas a la marca Grindr no han cumplido con las expectativas. En el último informe financiero, las ventas de mercancías representaron menos de 5% de ingresos totales, aproximadamente $200,000. Esta cifra está significativamente debajo de las cifras de ventas proyectadas de $750,000, indicando una brecha sustancial en el rendimiento.

| Característica/área | Rendimiento actual | Comparación histórica | Crecimiento proyectado |

|---|---|---|---|

| Características del chat heredado | $ 1.5 millones | Pico de $ 3 millones (hace 2 años) | Declinante |

| Edad de usuario promedio | 33 años | 30 años (hace 2 años) | Creciente |

| Tasa de retención de usuarios más joven | 40% | 60% (hace 2 años) | Declinante |

| Uso de características de colaboración no utilizadas | 10% | 15% (hace 1 año) | Estable |

| Venta de mercancías | $200,000 | Proyectado $ 750,000 | Mínimo |

La perspectiva financiera para estos 'perros' sugiere que son trampas en efectivo, bloqueando recursos sin proporcionar rendimientos adecuados. El enfoque para GrindR debe ser minimizar las inversiones en estas áreas mientras explora las opciones de desinversión para reasignar los recursos de manera más efectiva.

Grindr Inc. WT - BCG Matrix: signos de interrogación

En el contexto de Grindr Inc., varias áreas emergentes pueden clasificarse como signos de interrogación dentro de la estrategia de la empresa. Estos segmentos se caracterizan por perspectivas de alto crecimiento, pero actualmente tienen una baja participación de mercado. Una visión detallada de estos aspectos proporciona información sobre los desarrollos potenciales e inversiones necesarias para el crecimiento futuro.

Penetración del mercado emergente

La expansión de Grindr en los mercados emergentes ha visto resultados mixtos. Mientras que la población global de LGBTQ+ se estima en alrededor 3.5% De la población total, la penetración en regiones como el sudeste asiático y África sigue siendo baja. Por ejemplo, en Indonesia, la aplicación solo ha capturado aproximadamente 5% del mercado de redes sociales. A pesar de estos desafíos, la compañía ha identificado importantes oportunidades de crecimiento; Se proyecta que el mercado de aplicaciones móviles en estas regiones crezca a una tasa compuesta anual de 15% En los próximos cinco años.

Nuevas herramientas de compromiso social

Grindr ha estado invirtiendo en nuevas herramientas de participación social destinadas a mejorar la interacción del usuario. Por ejemplo, el lanzamiento de "Grindr Xtra", que ofrece funcionalidades adicionales para una tarifa de suscripción, tiene como objetivo atraer a los usuarios que buscan más funciones. A partir del último informe, el crecimiento de la suscripción para Grindr XTRA ha aumentado por 10% en el último año, aunque estas herramientas solo contribuyen 12% a los ingresos generales, destacando su baja participación en el mercado.

Desarrollo de chat de video

La demanda de características de chat de video ha aumentado, particularmente después de la pandemia. La función de video chat de Grindr todavía está subutilizada, capturando solo 4% del mercado de comunicación de video dentro de las aplicaciones de citas. Sin embargo, los informes de la industria sugieren que el sector de chat de video podría crecer a una tasa de 22% anualmente. Para capitalizar esta tendencia, Grindr necesita invertir significativamente para mejorar y comercializar esta característica.

Integración de grupos de interés de nicho

La integración de Grindr de los grupos de interés de nicho es otra área con potencial. La compañía ha comenzado a atender a comunidades específicas dentro del espectro LGBTQ+, como los aliados LGBTQ+ y las preferencias de datación de nicho. Sin embargo, esta iniciativa aún no ha logrado una tracción significativa, con estimaciones de captura del mercado alrededor 3% de usuarios disponibles. Sin embargo, este grupo representa un mercado floreciente que podría ver el crecimiento de aproximadamente 18% anualmente a medida que más usuarios buscan experiencias personalizadas.

| Segmento de mercado | Cuota de mercado actual (%) | Tasa de crecimiento proyectada (%) | Se necesita inversión ($ millones) |

|---|---|---|---|

| Penetración del mercado emergente | 5 | 15 | 20 |

| Nuevas herramientas de compromiso social | 12 | 10 | 15 |

| Desarrollo de chat de video | 4 | 22 | 25 |

| Integración de grupos de interés de nicho | 3 | 18 | 18 |

En conclusión, los signos de interrogación de Grindr presentan una doble oportunidad de crecimiento, así como un desafío debido a su baja participación de mercado actual. A través de inversiones estratégicas y un enfoque en la penetración del mercado, estas áreas pueden cambiar para convertirse en estrellas en el futuro cercano. La asignación de recursos hacia estos segmentos será crucial para determinar su éxito.

Grindr Inc. presenta un paisaje convincente dentro del grupo de consultoría de Boston Matrix, que muestra su potencial de crecimiento dinámico a través de Estrellas como suscripciones premium y expansión internacional, mientras se genera ingresos constantes de Vacas en efectivo como su plataforma central de redes sociales. Sin embargo, la presencia de Perros indica desafíos con características heredadas y atención estratégica a Signos de interrogación Al igual que las herramientas del mercado emergente serán cruciales para el crecimiento futuro. A medida que la compañía navega por esta matriz, comprender estos segmentos puede capacitar a los inversores y analistas para que tomen decisiones informadas.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.