|

HDFC Bank Limited (hdfcbank.ns): Ansoff Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

HDFC Bank Limited (HDFCBANK.NS) Bundle

Ansoff Matrix es una poderosa herramienta estratégica para tomadores de decisiones, empresarios y gerentes de negocios que buscan explorar oportunidades de crecimiento. Para HDFC Bank Limited, navegar las complejidades de la penetración del mercado, el desarrollo del mercado, el desarrollo de productos y la diversificación pueden desbloquear nuevas vías para el éxito. Únase a nosotros mientras profundizamos en cada una de estas estrategias, revelando ideas procesables y enfoques innovadores que pueden impulsar el banco HDFC a nuevas alturas en un panorama competitivo.

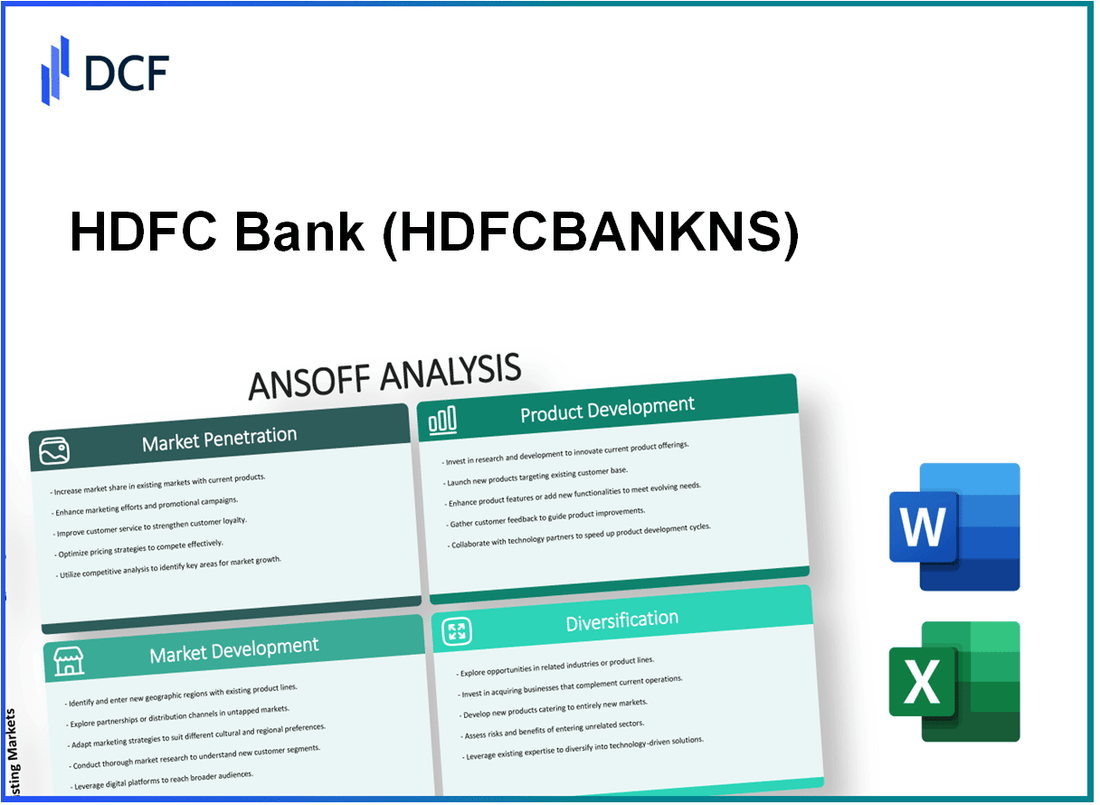

HDFC Bank Limited - Ansoff Matrix: Penetración del mercado

Mejorar el servicio al cliente para retener a los clientes existentes

HDFC Bank Limited ha enfatizado constantemente el servicio al cliente como un componente clave de su estrategia de penetración del mercado. A partir del año fiscal2023, el banco logró un puntaje de satisfacción del cliente de ** 86%**, que está por encima del promedio de la industria de ** 80%**. El banco ha invertido aproximadamente ** ₹ 1,000 millones de rupias ** para mejorar su infraestructura de servicio al cliente, incluida la implementación de sistemas Avanzados de CRM y mecanismos de retroalimentación de clientes.

Aumentar los esfuerzos de marketing para promover los productos bancarios actuales

En el año fiscal2023, HDFC Bank asignó ** ₹ 400 millones de rupias ** hacia los esfuerzos de marketing destinados a promover sus productos bancarios existentes, que incluyen cuentas de ahorro, depósitos fijos y préstamos personales. Como resultado, el banco informó un aumento de ** 12%** en la absorción de sus productos de préstamos minoristas en comparación con el año anterior. Las campañas promocionales del banco a través de medios digitales y tradicionales condujeron a un aumento significativo en la visibilidad de la marca y la conciencia del producto.

Aprovechar los canales digitales para aumentar la accesibilidad y la conveniencia

HDFC Bank ha logrado avances sustanciales en la banca digital, con más de ** 67%** de sus transacciones totales realizadas a través de canales digitales a partir de marzo de 2023. clientes existentes. Su función de apertura de cuenta en línea ha reducido el tiempo necesario para abrir cuentas de ** 3 días ** a menos de ** 15 minutos **, contribuyendo a un aumento de ** 10%** anual en las nuevas adquisiciones de clientes.

Implementar estrategias de precios competitivas para atraer más depósitos

Para mejorar su base de depósitos, HDFC Bank introdujo tasas de interés competitivas en cuentas de ahorro, ofreciendo tasas tan altas como ** 6.5%** para tenencias específicas, lo que lo posiciona de manera competitiva contra jugadores clave como ICICI Bank y Axis Bank. Como resultado, el banco informó un aumento en los depósitos minoristas a ** ₹ 15 lakh crores **, un crecimiento de ** 9%** año tras año, lo que refleja una sólida confianza y preferencia de los clientes.

Desarrollar programas de fidelización para alentar más transacciones

El lanzamiento del programa de lealtad de HDFC Bank, conocido como 'recompensas bancarias HDFC', ha llevado a un aumento en los volúmenes de transacciones en ** 15%** en el año fiscal2023. El programa incentiva a los clientes con puntos para cada transacción, que se pueden canjear por varios servicios. A partir del segundo trimestre del año fiscal 201023, aproximadamente ** 2 millones ** los clientes participan activamente en el programa de fidelización, fomentando una mayor participación y retención del cliente.

| Estrategia | Inversión (₹ crore) | Satisfacción del cliente (%) | Depósitos totales (₹ lakhs crores) | Crecimiento interanual (%) |

|---|---|---|---|---|

| Mejorar el servicio al cliente | 1,000 | 86 | ||

| Aumentar los esfuerzos de marketing | 400 | 12 | ||

| Aprovechar los canales digitales | 10 | |||

| Estrategias de precios competitivos | 15 | 9 | ||

| Programas de fidelización | 15 |

HDFC Bank Limited - Ansoff Matrix: Desarrollo del mercado

Expandir la red de sucursales a las zonas rurales que no tienen banco

A marzo de 2023, HDFC Bank Limited tiene un total de 6.805 ramas en toda la India. El banco se ha centrado en expandir su red de sucursales a las áreas rurales y semiurbanas, dirigida a una población que aún no se vive. El Banco de la Reserva de la India indica que solo 40% de los hogares rurales tienen acceso a los servicios bancarios. HDFC Bank tiene como objetivo aumentar su presencia en estas regiones abriendo 1,000 nuevas ramas En los próximos años, con la intención de llegar a regiones con una población combinada de aproximadamente 300 millones.

Dirigir a los mercados internacionales con servicios de remesas

HDFC Bank ha estado promoviendo activamente sus servicios de remesas a NRI (indios no residentes) en varios países. En el año fiscal 2022-2023, el banco informó un crecimiento de 25% año tras año en volúmenes de remesas. La presencia internacional del banco incluye sucursales en países como los Estados Unidos, el Reino Unido y los EAU, lo que le permite aprovechar un mercado que vale la pena. $ 80 mil millones en remesas a la India anualmente. Esto posiciona el banco HDFC de manera efectiva para capturar una participación significativa de este mercado.

Asociarse con empresas locales para aprovechar su base de clientes

HDFC Bank ha participado en asociaciones con varias empresas locales, incluidas las cadenas minoristas y las plataformas de comercio electrónico, para expandir su base de clientes. Por ejemplo, en colaboración con PayTM, lanzó una tarjeta de crédito de marca compartida que se dirige a la demografía de compras en línea en rápido crecimiento. Como resultado de estas asociaciones, HDFC Bank ha visto un 30% Aumento de las solicitudes de tarjetas de crédito en el año fiscal 2022-2023.

Utilizar plataformas en línea para llegar a una demografía más joven y experta en tecnología

En el sector de la banca digital, HDFC Bank ha visto un aumento significativo en el uso de su aplicación de banca móvil, que tiene más 40 millones de usuarios activos A partir de marzo de 2023. El banco ha invertido aproximadamente ₹ 1,000 millones de rupias ($ 120 millones) en actualizaciones tecnológicas y campañas de marketing digital dirigidas a audiencias más jóvenes. La tasa de adquisición de clientes en línea ha aumentado en 50% En el último año, destacando la efectividad de esta estrategia.

Ofrecer soluciones bancarias a medida para industrias específicas

HDFC Bank ha introducido productos bancarios especializados atendidos a varios sectores, incluidas la agricultura, las MIPYME y la atención médica. Por ejemplo, el Banco informa que su cartera de Loan Agrian se encuentra aproximadamente ₹ 1.15 lakh millones de rupias ($ 14 mil millones), creciendo a un ritmo de 15% año a año. Además, las soluciones personalizadas para MIPYME han contribuido a 20% de la cartera general de préstamos minoristas, que se valora en ₹ 5 lakh crores ($ 60 mil millones).

| Estrategia | Detalles | Cifras de corriente |

|---|---|---|

| Expansión de la rama | Nuevas ramas en áreas rurales que no tienen banco | 6,805 sucursales, dirigidas a 1,000 nuevas aperturas |

| Servicios de remesas | Dirigir a los NRI con servicios mejorados | Un crecimiento del 25% de YOY en los volúmenes de remesas |

| Asociación | Tarjeta de crédito de marca compartida con negocios locales | Aumento del 30% en las solicitudes de tarjetas de crédito |

| Plataformas digitales | Banca móvil para demografía más joven | 40 millones de usuarios activos, ₹ 1,000 millones de inversiones |

| Soluciones a medida | Banca especializada para diversas industrias | Portafolio Agri-Loan ₹ 1.15 lakh millones de rupias, MISMES 20% de los préstamos minoristas |

HDFC Bank Limited - Ansoff Matrix: Desarrollo de productos

Introduzca nuevas soluciones fintech como billeteras móviles.

HDFC Bank se ha expandido al espacio fintech con productos innovadores. La adopción de soluciones de pago digital ha aumentado, con el banco informando un crecimiento de más que 50% año tras año en transacciones a través de su aplicación de banca móvil. A partir de marzo de 2023, el banco facilitó sobre 500 millones Transacciones a través de su plataforma digital. HDFC Bank lanzó Payzapp, una billetera móvil que ha visto una absorción significativa, mostrando un aumento en los usuarios registrados por 25% en el último año financiero.

Desarrollar productos bancarios personalizados basados en análisis.

El banco aprovecha el análisis de datos avanzados para mejorar la experiencia del cliente. En 2022, HDFC Bank informó que sobre 70% de sus aprobaciones de préstamos personales ahora se procesan a través de sistemas automatizados que utilizan análisis de comportamiento del cliente. Esto ha llevado a una reducción en el tiempo de procesamiento por 35%, Mejora de la satisfacción del cliente. El enfoque del banco en las ofertas de productos personalizadas ha resultado en un aumento de 15% en ventas cruzadas de productos como opciones de seguros e inversión.

Lanzar tarjetas de crédito de marca compartida con minoristas populares.

En asociación con los principales minoristas, HDFC Bank lanzó tarjetas de crédito de marca compartida que atienden al segmento de estilo de vida. En particular, el banco introdujo una tarjeta de crédito de marca compartida con BigBasket en 2023, que ofrece recompensas en compras de comestibles. Según los informes del banco, estas iniciativas han llevado a un aumento en la emisión de la tarjeta de crédito por parte de 30% en el último año fiscal. Alcanzó el número total de tarjetas de crédito activas con HDFC Bank 16 millones A finales de marzo de 2023.

Ampliar las ofertas en gestión de patrimonio y productos de seguros.

Los servicios de gestión de patrimonio han sido un área clave de crecimiento. Los activos de gestión de patrimonio de HDFC Bank bajo gestión (AUM) aumentaron en 20% para alcanzar aproximadamente ₹ 1.1 billones en el año fiscal 2023. Las ofertas de seguros del banco también se han expandido, con un crecimiento reportado de 25% En la venta de la vida y las pólizas de seguro general. HDFC Bank se ha asociado con HDFC Life y HDFC ergo para mejorar su gama de productos en este sector.

Innovar con productos bancarios ecológicos para atraer clientes centrados en la sostenibilidad.

En un intento por atraer a los consumidores conscientes del medio ambiente, HDFC Bank lanzó iniciativas de banca verde, incluidos préstamos para el hogar ecológicos, que ofrecen tasas de interés más bajas para hogares de eficiencia energética. A partir de 2023, el banco informó que los préstamos sostenibles han aumentado en 40% año a año. La cartera de préstamos verdes totales alcanzó aproximadamente ₹ 20,000 millones de rupias, destacando el compromiso del banco con la sostenibilidad y atraer un nuevo segmento de clientes ecológicos.

| Áreas de desarrollo de productos | Métricas clave | Crecimiento interanual |

|---|---|---|

| Transacciones de billetera móvil | 500 millones de transacciones | 50% |

| Aprobaciones automatizadas de préstamos personales | 70% de las aprobaciones | Reducción del 35% en el tiempo de procesamiento |

| Tarjetas de crédito de marca compartida emitidas | 16 millones de tarjetas activas | 30% |

| Gestión de patrimonio AUM | ₹ 1.1 billones | 20% |

| Préstamos para el hogar ecológicos | ₹ 20,000 millones de rupias cartera de préstamos verdes | 40% |

HDFC Bank Limited - Ansoff Matrix: Diversificación

Ingrese el sector de servicios financieros no bancarios

HDFC Bank Limited se ha diversificado estratégicamente en el sector de servicios financieros no bancarios (NBFC). A marzo de 2023, la subsidiaria del banco, HDFC Limited, informó una ganancia neta de ₹ 12,060 millones de rupias para el año fiscal 2022-2023. Esto se alinea con el objetivo de HDFC Bank de capturar una mayor proporción del mercado de servicios financieros más allá de la banca tradicional.

Invierta en nuevas empresas de tecnología para capitalizar las tendencias emergentes

En el año fiscal 2023, HDFC Bank invirtió aproximadamente ₹ 1.500 millones de rupias En varias nuevas empresas tecnológicas, se centran en FinTech y en soluciones digitales. Estas inversiones tienen como objetivo mejorar la experiencia del cliente y la eficiencia operativa. Las iniciativas digitales del banco han llevado a un aumento notable en su volumen de transacción digital, que alcanzó 1.300 millones Transacciones en el año fiscal 2023.

Explorar oportunidades en el financiamiento de bienes raíces

HDFC Bank tiene una fuerte presencia en el financiamiento de bienes raíces, con su libro de préstamos de vivienda valorado en ₹ 5.8 lakh crore A partir de junio de 2023. El banco continúa explorando oportunidades en este sector para respaldar la creciente demanda de propiedades residenciales y comerciales. La contribución del sector inmobiliario al PIB indio es aproximadamente 7%, haciéndolo un área viable para la diversificación.

Desarrollar una subsidiaria para micro préstamos a pequeñas empresas

HDFC Bank se está centrando en micro préstamos a través de su nueva subsidiaria, HDFC Microfinance, que se lanzó en 2023. El objetivo es proporcionar préstamos que van desde ₹10,000 a ₹50,000 a pequeñas empresas. El banco se dirige a desembolsar ₹ 2,000 millones de rupias En micro-loans dentro del primer año de operación, abordando las necesidades financieras de los segmentos desatendidos.

Considere las alianzas estratégicas con las compañías fintech para el crecimiento colaborativo

Como parte de su estrategia de diversificación, HDFC Bank ha entrado en varias alianzas estratégicas con empresas fintech. En 2023, el banco colaboró con fintechs líderes para mejorar sus ofertas de servicios, incluidas soluciones de pago y gestión de patrimonio. Estas colaboraciones están diseñadas para aprovechar el creciente ecosistema de finanzas digitales, que se proyecta que alcanza un tamaño de mercado de ₹ 6.2 billones para 2025.

| Iniciativa | Detalles | Impacto financiero (₹ crore) |

|---|---|---|

| Entrada del sector NBFC | Beneficio neto de HDFC Limited (para el año fiscal 2022-2023) | 12,060 |

| Inversión en startups | Inversión en fintech y soluciones digitales | 1,500 |

| Financiamiento de bienes raíces | Valor en libros del préstamo de vivienda a partir de junio de 2023 | 5,80,000 |

| Iniciativa de microestratación | Desembolso objetivo en micro-loans (año 1) | 2,000 |

| Alianzas fintech | Tamaño del mercado proyectado de las finanzas digitales para 2025 | 6,20,000 |

Ansoff Matrix proporciona un marco sólido para HDFC Bank Limited, ya que navega por estrategias de crecimiento, lo que permite a los tomadores de decisiones centrarse en mejorar los servicios existentes, expandirse en nuevos mercados, innovar las ofertas de productos y diversificar sus operaciones. Al implementar estas estrategias, HDFC Bank no solo puede fortalecer su posición de mercado, sino también adaptarse al panorama financiero en evolución y satisfacer las variadas necesidades de los clientes.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.