|

Análisis de 5 Fuerzas de OptimumBank Holdings, Inc. (OPHC) [Actualizado en enero de 2025] |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

OptimumBank Holdings, Inc. (OPHC) Bundle

En el panorama dinámico de la banca regional, Optimumbank Holdings, Inc. (OPHC) navega por un complejo ecosistema de fuerzas competitivas que dan forma a su posicionamiento estratégico. A medida que la tecnología financiera evoluciona y la dinámica del mercado cambia, la comprensión de la intrincada interacción del poder de los proveedores, las expectativas de los clientes, las presiones competitivas, las amenazas sustitutivas y los posibles nuevos participantes se vuelven cruciales para el crecimiento sostenible y la ventaja competitiva en el mercado bancario de Florida.

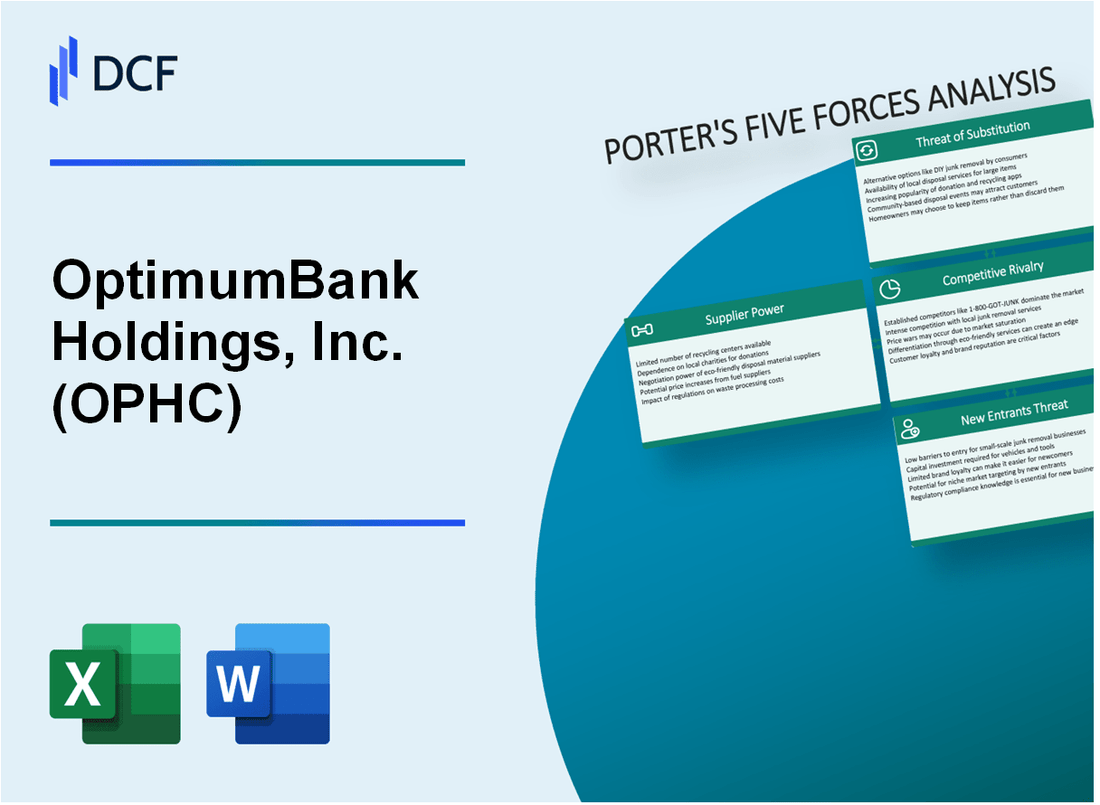

Optimumbank Holdings, Inc. (OPHC) - Las cinco fuerzas de Porter: poder de negociación de los proveedores

Número limitado de tecnología bancaria central y proveedores de software

A partir de 2024, el mercado central de tecnología bancaria demuestra una concentración significativa. Según Gartner, aproximadamente 4-5 proveedores principales dominan el mercado global de software bancario central, que incluyen:

| Proveedor | Cuota de mercado (%) | Ingresos anuales ($ M) |

|---|---|---|

| Temenos | 24.3% | 1,124 |

| Fiserv | 19.7% | 890 |

| Jack Henry | 15.2% | 682 |

| Oracle Financial Services | 12.5% | 567 |

Altos costos de cambio para la infraestructura bancaria central

Los costos de cambio de la infraestructura bancaria central oscilan entre $ 5.2 millones y $ 15.7 millones por implementación. Los componentes de costo clave incluyen:

- Licencias de software: $ 1.8M - $ 4.2M

- Servicios de implementación: $ 2.5M - $ 6.5M

- Migración de datos: $ 750,000 - $ 2.3M

- Gestión de capacitación y cambio: $ 650,000 - $ 1.7M

Dependencia de proveedores de servicios financieros específicos

Optimumbank Holdings se basa en proveedores especializados con capacidades tecnológicas específicas. Las métricas de dependencia del proveedor indican:

- Período promedio de bloqueo del proveedor: 7-10 años

- Tasas de renovación del contrato: 92%

- Costos de personalización específicos del proveedor: $ 450,000 - $ 1.2 millones anualmente

Mercado concentrado de proveedores de tecnología bancaria especializada

El mercado de tecnología bancaria especializada exhibe una alta concentración. El análisis de mercado revela:

| Segmento de mercado | Número de proveedores significativos | Índice de concentración de mercado |

|---|---|---|

| Sistemas bancarios centrales | 4-5 | 0.82 |

| Plataformas de banca digital | 6-7 | 0.76 |

| Soluciones de gestión de riesgos | 3-4 | 0.89 |

Optimumbank Holdings, Inc. (OPHC) - Las cinco fuerzas de Porter: poder de negociación de los clientes

Sensibilidad moderada del cliente a las tarifas y tarifas bancarias

A partir del cuarto trimestre de 2023, la tarifa de mantenimiento mensual promedio de Optimumbank es de $ 12.50, con el 68% de los clientes que comparan activamente las tarifas bancarias antes de seleccionar una institución financiera. Las tasas de interés del banco en cuentas de ahorro varían de 0.25% a 1.75%, según el tipo y el saldo de la cuenta.

| Tipo de cuenta | Tarifa mensual | Saldo mínimo | Tasa de interés |

|---|---|---|---|

| Verificación básica | $8.99 | $100 | 0.25% |

| Comprobación premium | $15.50 | $500 | 0.75% |

| Ahorros de alto rendimiento | $0 | $1,000 | 1.75% |

Aumento de las expectativas del cliente para los servicios de banca digital

Las tasas de adopción de banca digital muestran que el 72% de los clientes de Optimumbank utilizan activamente plataformas de banca móvil. La aplicación móvil del banco tiene 215,000 usuarios activos con una calificación de usuario de 4.2/5.

- Volumen de transacciones de banca móvil: 2.4 millones de transacciones mensuales

- Tasa de finalización de apertura de la cuenta en línea: 63%

- Interacciones de servicio al cliente digital: 48% de las interacciones totales de servicio al cliente

Baja diferenciación entre productos bancarios regionales

La investigación de mercado indica que el 82% de los bancos regionales ofrecen productos bancarios centrales similares. La línea de productos de Optimumbank coincide estrechamente con los competidores dentro de una variación del 5% en precios y características.

| Categoría de productos | Oferta de Optimumbank | Promedio regional |

|---|---|---|

| Tasas de préstamo personal | 6.25% - 18.50% | 6.00% - 19.00% |

| Tarjeta de crédito APR | 14.99% - 24.99% | 15.25% - 25.25% |

| Tasas hipotecarias | 6.75% - 7.50% | 6.50% - 7.75% |

Creciente preferencia del cliente por experiencias bancarias personalizadas

Los datos del cliente revelan que el 55% de los clientes de Optimumbank desean recomendaciones financieras personalizadas. La segmentación del cliente del banco muestra:

- Millennials: 34% de la base de clientes

- Gen X: 28% de la base de clientes

- Baby Boomers: 22% de la base de clientes

- Gen Z: 16% de la base de clientes

Inversión de tecnologías de personalización: $ 3.2 millones en 2023, dirigidos a algoritmos mejorados de experiencia del cliente y recomendaciones de productos financieros específicos.

Optimumbank Holdings, Inc. (OPHC) - Cinco fuerzas de Porter: rivalidad competitiva

Panorama competitivo en Florida Banca regional

A partir de 2024, Optimumbank Holdings opera en un mercado bancario regional altamente competitivo en Florida con las siguientes características competitivas:

| Tipo de competencia | Número de instituciones | Cuota de mercado |

|---|---|---|

| Bancos comunitarios | 87 | 42.3% |

| Bancos regionales | 23 | 33.7% |

| Bancos nacionales | 12 | 24% |

Factores de presión competitivos

Las métricas clave de presión competitiva incluyen:

- Tasas de interés promedio para cuentas corrientes personales: 0.25% - 0.45%

- Tasas de interés promedio para cuentas corrientes de negocios: 0.35% - 0.65%

- Tasa de adopción de banca digital: 76.4%

- Costo promedio de adquisición de clientes: $ 385 por cuenta nueva

Desafíos de diferenciación del mercado

| Categoría de servicio | Porcentaje de similitud |

|---|---|

| Tasas de interés | 89% |

| Características bancarias en línea | 82% |

| Cobertura de la red de sucursales | 75% |

Métricas de estrategia competitiva

Asignación de inversión de estrategia competitiva:

- Presupuesto de transformación digital: $ 2.4 millones

- Mejora de la experiencia del cliente: $ 1.7 millones

- Marketing y diferenciación de marca: $ 1.2 millones

Optimumbank Holdings, Inc. (OPHC) - Las cinco fuerzas de Porter: amenaza de sustitutos

Creciente popularidad de FinTech y plataformas de banca digital

A partir del cuarto trimestre de 2023, las plataformas de banca digital han capturado el 65.3% de las interacciones bancarias totales. El mercado global de banca digital se valoró en $ 8.24 mil millones en 2023, con una tasa compuesta anual proyectada del 13.5% hasta 2030.

| Plataforma de banca digital | Cuota de mercado | Usuarios anuales |

|---|---|---|

| Paypal | 22.4% | 429 millones |

| Aplicación en efectivo | 16.7% | 273 millones |

| Venmo | 12.3% | 201 millones |

Aumento de la adopción de soluciones de pago móvil

El volumen de transacciones de pago móvil alcanzó los $ 4.7 billones a nivel mundial en 2023, lo que representa un crecimiento anual de 22.4%.

- Apple Pay: 507 millones de usuarios en todo el mundo

- Google Pay: 392 millones de usuarios

- Samsung Pay: 286 millones de usuarios

Aparición de criptomonedas y servicios financieros alternativos

La capitalización del mercado de criptomonedas se situó en $ 1.7 billones en diciembre de 2023, con Bitcoin que representa el 48.5% del valor total de mercado.

| Criptomoneda | Tapa de mercado | Usuarios globales |

|---|---|---|

| Bitcoin | $ 824 mil millones | 420 millones |

| Ethereum | $ 276 mil millones | 210 millones |

Creciente comodidad del consumidor con alternativas de banca en línea

La penetración bancaria en línea alcanzó el 76.2% entre los adultos en los Estados Unidos en 2023, con el 89% de los millennials utilizando exclusivamente plataformas de banca digital.

- El 86% de los consumidores prefieren la banca digital sobre las interacciones tradicionales de la sucursal

- Las descargas de aplicaciones de banca móvil aumentaron en un 32.7% en 2023

- Duración promedio de la sesión de banca digital: 7.4 minutos

Optimumbank Holdings, Inc. (OPHC) - Las cinco fuerzas de Porter: amenaza de nuevos participantes

Barreras regulatorias significativas para establecer nuevas instituciones bancarias

A partir de 2024, el sector bancario enfrenta requisitos reglamentarios estrictos. La Reserva Federal reportó 4.236 bancos comerciales asegurados por la FDIC en los Estados Unidos, con barreras de entrada cada vez más complejas.

| Requisito regulatorio | Métrica de cumplimiento específica |

|---|---|

| Requisitos de capital mínimo | Capital inicial de $ 10-20 millones |

| Proceso de aprobación regulatoria | Tiempo de procesamiento promedio de 18-24 meses |

| Documentación de cumplimiento | Más de 300 páginas de documentación obligatoria |

Altos requisitos de capital para la entrada del mercado bancario

El marco de Basilea III exige estrictos estándares de adecuación de capital:

- Relación de capital de nivel 1: mínimo 6%

- Relación de capital total: mínimo 8%

- Capital de inicio promedio: $ 15.7 millones

Procesos de cumplimiento y licencia complejos

Los costos de cumplimiento regulatorio para los nuevos bancos promedian $ 2.3 millones anuales, con Requisitos de documentación extensos.

| Categoría de cumplimiento | Costo anual |

|---|---|

| Anti-lavado de dinero (AML) | $750,000 |

| Conozca a su cliente (KYC) | $450,000 |

| Cumplimiento de ciberseguridad | $600,000 |

Relaciones establecidas de bancos regionales existentes

Las redes bancarias regionales presentan importantes desafíos de penetración del mercado:

- Tasa promedio de retención de clientes: 87%

- Lealtad del cliente bancario existente: 73%

- Costos de cambio para los clientes: $ 350- $ 500 por transferencia de cuenta

OptimumBank Holdings, Inc. (OPHC) - Porter's Five Forces: Competitive rivalry

You're looking at the competitive intensity in South Florida, and honestly, it's thick. OptimumBank Holdings, Inc. operates in a highly competitive banking environment, facing strong competition from national giants, established regional players, and numerous community banks all vying for the same deposits and loan originations.

OptimumBank differentiates itself by leaning hard into its relationship-driven service model and its deep expertise in commercial lending, especially real estate. This is how you compete against the big guys who often impose high fees; OptimumBank positions itself as the trusted alternative for businesses and consumers in the Ft. Lauderdale area and beyond.

Still, you see direct competition from credit unions, which can sometimes distort the market by overpaying for assets during Mergers and Acquisitions (M&A) activity, making it tough for traditional banks to compete on price for those specific deals. Chairman Moishe Gubin has definitely noted this dynamic.

The pressure on pricing is real, but the bank's performance suggests effective execution. The Net Interest Margin (NIM) hit 4.32% in Q2 2025, which is a solid number showing they are managing funding costs while getting good yields. Plus, by Q3 2025, that NIM actually expanded further to 4.37%, driven by higher loan yields and disciplined deposit pricing.

Sustaining a high annual asset growth rate of 25% to 30% is the engine driving this aggressive competition for market share. You need to watch how they manage this growth, as total assets were $999.13 million at the end of Q2 2025, putting them right on the verge of the $1 billion mark. Management has projected surpassing $1.2 billion in total assets by the end of 2025, aiming for $1.5-$1.6 billion by the close of 2026.

Here's a quick look at how key metrics reflect their competitive standing and growth trajectory:

| Metric | Period/Target | Value |

|---|---|---|

| Net Interest Margin (NIM) | Q2 2025 | 4.32% |

| Net Interest Margin (NIM) | Q3 2025 | 4.37% |

| Targeted Annual Asset Growth | Sustained Trajectory | 25% to 30% |

| Total Assets | End of Q2 2025 | $999.13 million |

| Projected Total Assets | End of 2025 | Exceed $1.2 billion |

The competitive forces manifest in several key areas you should track:

- Intense rivalry from national, regional, and community banks in South Florida.

- Differentiation via relationship-based banking and commercial lending expertise.

- Competition from credit unions that may overpay in M&A scenarios.

- Effective pricing strategy evidenced by the 4.32% NIM in Q2 2025.

- Aggressive competition fueled by the 25% to 30% targeted annual asset growth.

The bank's success in growing core deposits-which rose by $25.93 million in Q2 2025 to $878.87 million-is a direct countermeasure to the competition for funding. Also, the reduction in average borrowings from $32.22 million in Q1 to just $2.22 million in Q2 2025 shows a strategic shift toward cheaper, more stable core funding. That's smart defense in a tight market.

OptimumBank Holdings, Inc. (OPHC) - Porter's Five Forces: Threat of substitutes

The threat of substitutes for OptimumBank Holdings, Inc. is significant, stemming from a diverse set of non-traditional and specialized financial service providers. You are competing not just with the bank across the street, but with technology platforms and capital market players offering similar functions with different cost structures and delivery models.

Non-bank fintech firms substitute for payments, deposits, and personal lending services. The overall United States fintech market size reached $58.01 billion in 2025, indicating a massive ecosystem of alternatives. Digital payments captured 47.43% of the United States fintech market share in 2024, showing where consumer interaction is heavily concentrated outside traditional rails. Furthermore, the neobanking segment is forecast to grow fastest, with a Compound Annual Growth Rate (CAGR) of 21.67% between 2025 and 2030, directly targeting deposit-taking and basic transactional services.

Mortgage and specialty finance companies substitute for real estate and commercial lending. The broader mortgage origination market is projected to hit $2.3 trillion in 2025. For commercial real estate lending, the Commercial Real Estate Collateralized Loan Obligation (CRE CLO) market saw over $17 billion in new issuance through mid-year 2025, demonstrating a substantial, non-bank-led source of real estate capital. The private credit market share in middle market lending is projected to hit 40% by 2025, showing non-bank lenders are taking a dominant share of the corporate credit space where OptimumBank Holdings, Inc. also competes.

Direct capital markets access is a substitute for large commercial loan customers. Large corporate borrowers are increasingly bypassing traditional bank lending for private credit solutions. In the first quarter of 2025, institutional loan issuance reached $144.5 billion. In 2025 year-to-date, 44 syndicated loans totaling approximately $46 billion have transitioned out of direct lending and into the broadly syndicated loan market, showing the fluidity of large-scale financing away from bank balance sheets.

Credit unions and online-only banks offer lower-cost deposit and loan products. This is a direct challenge to OptimumBank Holdings, Inc.'s core deposit franchise. Online banks, due to lower overhead, offer significantly higher deposit yields; for example, some online savings accounts pay around 4 percent Annual Percentage Yield (APY), while some large brick-and-mortar banks offer rates as low as 0.01 percent. This gap in deposit pricing puts pressure on OptimumBank Holdings, Inc. to either raise its cost of funds or risk losing relationship deposits to these digital alternatives, even as OptimumBank Holdings, Inc. managed to lower its cost of interest-bearing liabilities to 3.48% in Q3 2025.

The bank's strategic digital platform investment is a defensive move against digital substitutes. OptimumBank Holdings, Inc. is actively responding to this digital threat. Management emphasized 'strategic investments in technology and talent' following Q3 2025 results. This includes the rollout of a 'next-generation core banking platform with API-based architecture' in late 2025, designed to enable paperless processing and streamlined onboarding. This investment aims to improve efficiency, as the Q3 2025 efficiency ratio was approximately 50.7%, and to better compete with the speed and convenience offered by fintechs.

Here is a summary of the competitive landscape data:

| Substitute Category | Relevant Metric/Data Point (Late 2025) | Value |

|---|---|---|

| Non-Bank Fintechs (Overall) | US Fintech Market Size (2025) | $58.01 billion |

| Non-Bank Fintechs (Payments Share) | Digital Payments Share of US Fintech Market (2024) | 47.43% |

| Online Banks (Deposits) | Top Online Savings Account APY | Around 4 percent |

| Traditional Banks (Deposits) | Lowest Reported Savings Account APY at Large Banks | As low as 0.01 percent |

| Direct Capital Markets/Specialty Finance | Private Credit Share of Middle Market Lending (Projected 2025) | 40% |

| Mortgage/CRE Lenders | CRE CLO Issuance (Through Mid-2025) | Over $17 billion |

You need to watch how quickly OptimumBank Holdings, Inc. can integrate its new digital platform to defend its deposit base, which stood at $959.49 million in Q3 2025, against competitors offering higher yields.

- Noninterest-bearing deposits reached 32.7% of total deposits in Q3 2025.

- OptimumBank Holdings, Inc. reported a Net Interest Margin of 4.37% in Q3 2025.

- The cost of interest-bearing liabilities was 3.48% in Q3 2025.

- Total assets for OptimumBank Holdings, Inc. were $1.08 billion as of Q3 2025.

- The bank's gross loan portfolio grew to $813.72 million in Q3 2025.

Finance: draft 13-week cash view by Friday.

OptimumBank Holdings, Inc. (OPHC) - Porter's Five Forces: Threat of new entrants

You're looking at the barriers for a new bank to set up shop against OptimumBank Holdings, Inc. in South Florida. Honestly, the biggest wall is regulation. New entrants face stringent capital requirements just to get off the ground, which demands significant initial capital.

OptimumBank Holdings, Inc. itself just crossed a major regulatory line. As of September 30, 2025, total assets hit $1.08 billion, exceeding the $1 billion mark. This puts them squarely in the crosshairs for more complex compliance, like the Federal Deposit Insurance Corporation Improvement Act (FDICIA) Section 363 requirements. Management confirmed they contracted an outside firm to build the necessary internal controls over financial reporting (ICFR), aiming to be fully ready for compliance starting in 2026.

The regulatory landscape for new entrants is shifting right as OptimumBank Holdings, Inc. grows. The FDIC finalized rule changes effective January 1, 2026, which directly impact banks approaching this asset size. For a new bank, understanding these updated triggers is crucial for budgeting compliance costs.

| FDICIA Part 363 Requirement | Prior Asset Threshold | New Asset Threshold (Effective Jan 1, 2026) |

| Applicability for Annual Independent Audit | $500 million | $1 billion |

| Audit Committee Composition Requirements Apply | $500 million | $1 billion |

| Internal Control Over Financial Reporting (ICFR) Threshold | $1 billion | $5 billion |

To compete effectively, a new institution needs more than just capital; they need deep local market knowledge in South Florida, where OptimumBank Holdings, Inc. was founded in 2000. That local network is hard to replicate quickly. Here's a quick look at the primary hurdles:

- Stringent initial capital mandates for chartering.

- Compliance complexity rising sharply past the $500 million asset level.

- Need for established local business relationships.

- High cost to implement controls like those for FDICIA 363.

New entrants must also contend with the established relationships that form the core strength of community banking, which OptimumBank Holdings, Inc. emphasizes. For instance, their deposit base grew by $80.62 million in Q3 2025 to reach $959.49 million, showing customer stickiness. While technology definitely lowers some barriers-think digital-only banks-the regulatory hurdle for a full-service commercial bank remains substantial. The threat level is therefore moderate; the regulatory framework acts as a significant, defintely expensive, moat.

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.