|

South Indian Bank Limited (Southbank.ns): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

The South Indian Bank Limited (SOUTHBANK.NS) Bundle

El South Indian Bank Limited está navegando por un panorama financiero dinámico, y comprender su posición dentro de la matriz de Boston Consulting Group (BCG) revela ideas vitales sobre su eficiencia operativa y potencial de crecimiento. Desde estrellas prósperas como servicios de banca digital hasta los perros desafiantes de las ramas rurales obsoletas, este análisis se sumerge profundamente en los segmentos estratégicos del banco. Únase a nosotros mientras exploramos las cuatro esquinas de la matriz BCG para descubrir dónde está esta institución icónica y las oportunidades que se avecinan.

Antecedentes del South Indian Bank Limited

South Indian Bank Limited (SIB), establecido en 1929, es uno de los principales bancos del sector privado de la India. Con sede en Thrissur, Kerala, ha ampliado progresivamente sus operaciones en todo el país, con un enfoque particular en los estados del sur. Con los años, SIB ha construido una fuerte reputación por su enfoque centrado en el cliente y sus soluciones bancarias integrales.

A partir de Marzo de 2023, el banco opera una red de más 1,000 ramas y 1.500 cajeros automáticos, atiende a una diversa base de clientes que incluye empresas minoristas, corporativas y pequeñas y medianas. El banco ofrece una amplia gama de productos financieros, incluidos ahorros y cuentas corrientes, préstamos, seguros y servicios de inversión.

En el año financiero final Marzo de 2023, SIB informó un negocio total de aproximadamente INR 1.34 lakh crore, con una ganancia neta de INR 456 millones de rupias, reflejando su trayectoria de crecimiento sostenida a pesar de los desafíos planteados por el sector bancario. El banco también se ha centrado en las iniciativas de banca digital, mejorando la experiencia del cliente y la eficiencia operativa.

El banco figura en ambos Bsis y NSE, haciéndolo accesible para una gama más amplia de inversores. Con énfasis en mantener una relación saludable de adecuación de capital, que se encuentra en aproximadamente 16.5%, SIB está bien posicionado para apoyar sus ambiciones de crecimiento al tiempo que gestiona los riesgos de manera efectiva.

En los últimos años, SIB también ha avanzado en la diversificación de sus fuentes de financiación y en la mejora de la calidad de los activos, con una relación de activo incumplimiento (GNPA) 4.86% A partir de marzo de 2023. El banco continúa enfocándose en fortalecer su cartera de préstamos minoristas y ampliar su presencia en mercados desatendidos.

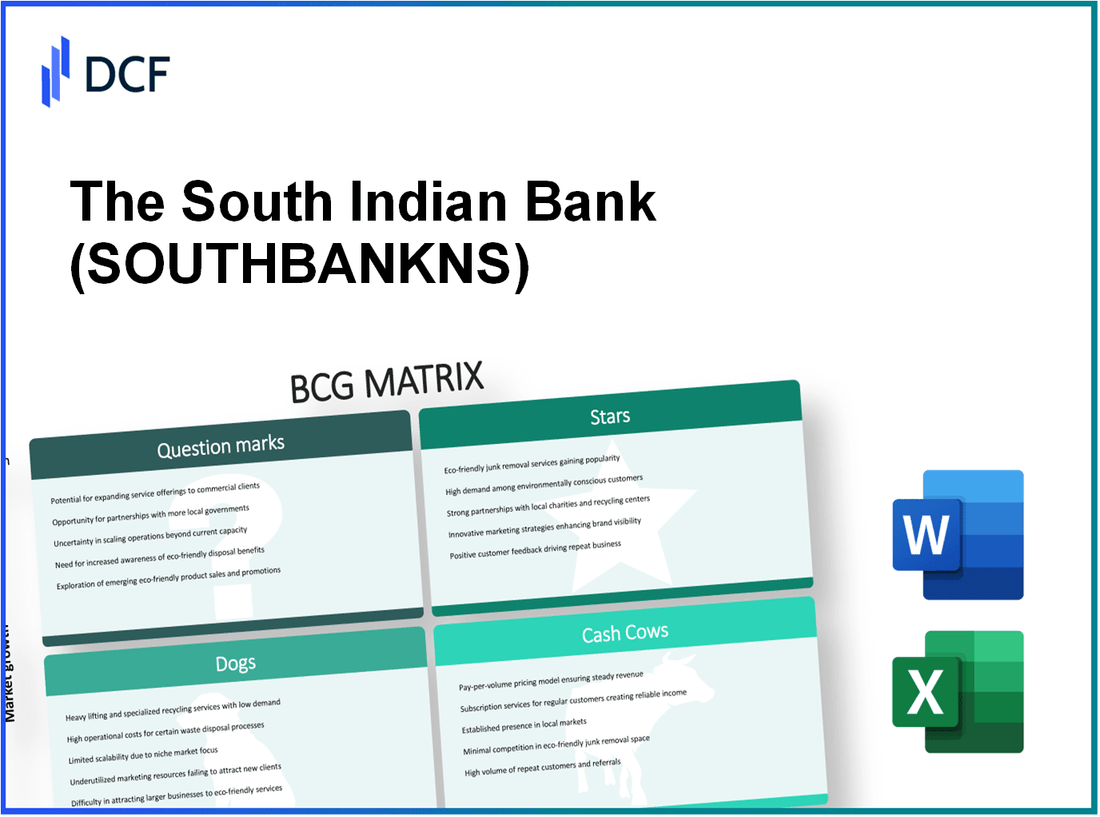

South Indian Bank Limited - BCG Matrix: Stars

South Indian Bank Limited (SIB) ha establecido un fuerte punto de apoyo en varias áreas clave de la banca, particularmente en la banca minorista, los servicios de banca digital y los servicios de gestión de patrimonio. Estos segmentos ejemplifican las características de las estrellas dentro de la matriz BCG, lo que demuestra una alta participación de mercado en los sectores en crecimiento.

Banca minorista en áreas urbanas

A partir del año fiscal 2023, SIB informó un total de 1.070 ramas en toda la India, con una concentración significativa en las zonas urbanas. La cartera de préstamos minoristas del banco alcanzó aproximadamente ₹ 25,000 millones de rupias, representando un crecimiento de 12.5% año tras año. Este robusto crecimiento en la banca minorista, impulsado por productos como préstamos de vivienda y préstamos personales, garantiza que SIB mantenga su ventaja competitiva.

Servicios de banca digital

La banca digital se ha convertido en un enfoque estratégico para el Banco del Sur de la India, con una impresionante trayectoria de crecimiento en este segmento. Las transacciones digitales del banco aumentaron a ₹ 1.2 lakh crore En el año fiscal 2023, marcando un aumento interanual de 30%. Además, la base de clientes digitales de SIB se ha expandido a más 10 millones de usuarios, lo que significa una cuota de mercado sustancial en el espacio bancario digital.

| Métrico | El año fiscal 2022 | El año fiscal 2023 | Crecimiento (%) |

|---|---|---|---|

| Transacciones digitales totales (₹ crore) | 92,000 | 1,20,000 | 30% |

| Base de clientes digitales (millones) | 8 | 10 | 25% |

| Descargas de aplicaciones móviles (millones) | 3.5 | 5 | 42.85% |

Servicios de gestión de patrimonio

En la gestión de patrimonio, el Banco del Sur de la India se ha posicionado como un jugador clave en el mercado. Los activos de la división de gestión de patrimonio bajo administración (AUM) llegaron ₹ 15,000 millones de rupias en el año fiscal 2023, mostrando una tasa de crecimiento de 18% en comparación con el año anterior. Con una cartera diversificada que incluye fondos mutuos, productos de seguros y valores de ingresos fijos, SIB ha atraído a una amplia gama de clientes.

| Métrica de gestión de patrimonio | FY 2022 (₹ crore) | FY 2023 (₹ crore) | Crecimiento (%) |

|---|---|---|---|

| Activos bajo gestión (AUM) | 12,700 | 15,000 | 18% |

| Número de clientes de gestión de patrimonio | 25,000 | 30,000 | 20% |

| Ingresos de los servicios de gestión de patrimonio | 300 | 350 | 16.67% |

La combinación de estos segmentos solidifica la posición del banco del sur de la India como líder en áreas de alto crecimiento. Con un enfoque entusiasta en la inversión y el desarrollo en estos productos Star, el banco está listo para hacer la transición a vacas de efectivo en el futuro si las condiciones del mercado lo permiten. El apoyo continuo para estos segmentos a través de los avances tecnológicos y marketing mejorados subraya el compromiso del banco para mantener su ventaja competitiva.

South Indian Bank Limited - BCG Matrix: vacas en efectivo

Las vacas de efectivo para el South Indian Bank Limited consisten principalmente en cuentas de ahorro tradicionales, depósitos fijos y servicios bancarios de las PYME. Estas unidades representan una porción significativa de las operaciones del banco, exhibiendo una alta participación de mercado en un mercado de servicios financieros maduros.

Cuentas de ahorro tradicionales

Las cuentas de ahorro tradicionales del South Indian Bank Limited son una piedra angular de su modelo de negocio. A partir del segundo trimestre de 2023, los depósitos de la cuenta de ahorro total del banco ascendieron a aproximadamente ₹ 25,000 millones de rupias, reflejando una posición de mercado robusta. La tasa de interés ofrecida en estos rangos de cuentas entre 3.0% - 4.0%, asegurando una ventaja competitiva para atraer a los depositantes en un entorno de bajo crecimiento.

Depósitos fijos

Los depósitos fijos (FDS) representan otra vaca de efectivo crítica para el Banco del Sur de la India. A partir de junio de 2023, la base total de depósito fijo se registró en aproximadamente ₹ 30,000 millones de rupias. El banco ofrece tenencias variables con tasas de interés tan altas como 6.5% para ciertos esquemas. Este segmento genera ingresos de intereses sustanciales para el banco al tiempo que incurre en costos operativos y de marketing relativamente bajos, gracias a su base de clientes establecida.

| Indicador financiero | Q2 2023 Datos |

|---|---|

| Depósitos fijos totales | ₹ 30,000 millones de rupias |

| Rango de tasas de interés | 5.5% - 6.5% |

| Período promedio de madurez | 1 a 5 años |

Servicios bancarios de las PYME

El segmento de banca PYME del banco del sur de la India es parte integral de su cartera, lo que demuestra una alta participación de mercado con una generación de flujo de efectivo estable. A mediados de 2023, los préstamos de las PYME explicaron sobre 20% del libro de préstamos totales, que es aproximadamente ₹ 15,000 millones de rupias. El banco ha adaptado sus servicios para atender específicamente a las necesidades de pequeñas y medianas empresas, contribuyendo a una fuerte retención y lealtad del cliente.

El financiamiento de las PYME generalmente ofrece tasas de interés que van desde 8.0% - 10.5%, que es favorable en comparación con los promedios de la industria. Este segmento no solo genera ingresos significativos, sino que también requiere un gasto promocional más bajo debido a la dependencia de las relaciones establecidas dentro de la industria.

| PYME BANCY METRICAS | Q2 2023 Datos |

|---|---|

| Préstamos totales de PYME | ₹ 15,000 millones de rupias |

| Porcentaje de préstamos totales | 20% |

| Rango de tasas de interés | 8.0% - 10.5% |

En general, estas vacas en efectivo son esenciales para la estabilidad financiera y la trayectoria de crecimiento del South Indian Bank Limited. Generan un flujo de efectivo consistente, lo que permite al banco invertir en nuevas oportunidades mientras cumple con los gastos operativos y las obligaciones de los accionistas.

South Indian Bank Limited - BCG Matrix: perros

Dentro de la cartera de South Indian Bank Limited, varios segmentos comerciales pueden clasificarse como 'perros'. Estas unidades poseen una baja participación de mercado y operan en mercados de bajo crecimiento, lo que representa desafíos que requieren una consideración cuidadosa.

Ramas rurales anticuadas

El banco del sur de la India tiene un número significativo de ramas rurales que no han seguido el ritmo de las tendencias bancarias modernas. A partir de 2023, aproximadamente 40% del total de las sucursales del banco se encuentran en las zonas rurales. Sin embargo, estas ramas contribuyen a menos de 10% de los ingresos generales del banco, lo que indica una baja participación de mercado en un entorno de crecimiento estancado. El crecimiento interanual de estas ramas es menor que 2%, haciéndolos pasivos financieros en lugar de activos.

Sistemas de IT de heredado

El banco ha invertido mucho en su infraestructura de TI, pero muchos de sus sistemas heredados están desactualizados. A partir del último año fiscal, los gastos representaban 5% de gastos operativos totales, pero las ineficiencias en estos sistemas han llevado a retrasos operativos y mayores costos. Los informes indican que la relación costo / ingreso para las operaciones relacionadas con los sistemas de TI. 70%, que es significativamente más alto que el promedio de la industria de 55%. Esta ineficiencia implica que los fondos están vinculados sin generar rendimientos proporcionales.

Segmento de tarjeta de crédito de bajo rendimiento

La división de tarjetas de crédito del South Indian Bank ha mostrado un rendimiento decepcionante. Con una cuota de mercado de solo 2.5% En el mercado de tarjetas de crédito del sur de la India, este segmento ha registrado una tasa de crecimiento de 1% durante el año pasado. Además, la cartera de tarjetas de crédito del banco informó una pérdida neta de aproximadamente INR 50 millones En el último trimestre, contrasta fuertemente con los competidores que están experimentando ganancias. El número total de cuentas de tarjetas de crédito es menor que 200,000 Además subraya el bajo rendimiento de este segmento.

| Segmento | Cuota de mercado | Índice de crecimiento | Contribución de ingresos | Relación de gastos operativos | Pérdida neta (último trimestre) |

|---|---|---|---|---|---|

| Ramas rurales anticuadas | 10% | 2% | Menos de 1 mil millones | N / A | N / A |

| Sistemas de IT de heredado | N / A | N / A | N / A | 70% | N / A |

| Segmento de tarjeta de crédito de bajo rendimiento | 2.5% | 1% | N / A | N / A | INR 50 millones |

En resumen, estos segmentos encarnan las características de los 'perros' en la matriz BCG. Requieren reevaluación estratégica y posibles desinversiones para liberar recursos para áreas más productivas dentro del banco.

The South Indian Bank Limited - BCG Matrix: signos de interrogación

South Indian Bank Limited (SIB) está navegando a través de varias vías prometedoras que entran en la categoría de signos de interrogación de la matriz BCG. Estas áreas muestran un alto potencial de crecimiento, pero actualmente carecen de una participación de mercado significativa. Requieren inversiones estratégicas para mejorar su valor.

Operaciones bancarias en el extranjero

SIB ha estado expandiendo su huella más allá de la India con un enfoque en las operaciones bancarias internacionales. A partir del último año financiero, el banco reportó negocios en el extranjero de todo ₹ 10,000 millones de rupias, contribuyendo aproximadamente 9% a su negocio total. Sin embargo, su penetración en el mercado en segmentos internacionales es relativamente baja, lo que indica oportunidades de crecimiento.

| Año | Negocio en el extranjero (₹ Crore) | Porcentaje de negocios totales | Tasa de crecimiento (% interanual) |

|---|---|---|---|

| 2021 | 8,500 | 7.5% | 15% |

| 2022 | 9,500 | 8.5% | 11% |

| 2023 | 10,000 | 9% | 5% |

El aumento en el negocio en el extranjero significa un potencial para escala. Sin embargo, SIB debe invertir más para construir el reconocimiento de marca y la base de clientes en estas regiones, donde la competencia es feroz.

Asociaciones FinTech de la nueva era

En respuesta a la tendencia de transformación digital, SIB ha entrado en varias asociaciones con compañías de FinTech para mejorar sus ofertas. En el año fiscal 2023, el banco asignó ₹ 200 millones de rupias Para estas colaboraciones, centrándose en soluciones de tecnología, como billeteras digitales y pasarelas de pago. Sin embargo, su participación de mercado en el segmento de fintech permanece bajo 5%.

| Asociación | Inversión (₹ crore) | Año de lanzamiento | Cuota de mercado (%) |

|---|---|---|---|

| Fintech co a | 50 | 2022 | 3% |

| Fintech Co B | 75 | 2023 | 1.5% |

| Fintech Co C | 75 | 2023 | 0.5% |

La colaboración con FinTech es un movimiento estratégico. Sin embargo, SIB necesita una estrategia de marketing sólida para convertir estas iniciativas en una mayor participación de mercado. En el panorama financiero de rápido evolución, la falta de captura de la audiencia podría hacer que los proyectos se conviertan en pasivos por costos.

Productos de financiamiento verde y sostenible

SIB también se ha aventurado en financiamiento verde y sostenible. En el año fiscal 2023, el banco lanzó varios productos de préstamos ecológicos que ascendieron a ₹ 1.500 millones de rupias. A pesar de esto, representan menos de 2% de la cartera de préstamos totales. La demanda de productos sostenibles está en aumento, con tasas proyectadas de crecimiento del mercado de alrededor 20% anualmente.

| Producto de préstamo | Monto desembolsado (₹ Crore) | Cuota de mercado (%) | Tasa de crecimiento proyectada (%) |

|---|---|---|---|

| Préstamos para el hogar ecológicos | 800 | 1% | 25% |

| Préstamos de proyectos sostenibles | 500 | 0.5% | 20% |

| Préstamos para negocios verdes | 200 | 0.3% | 15% |

El financiamiento verde presenta un potencial de crecimiento significativo. Sin embargo, SIB debe aumentar los esfuerzos de marketing y divulgación para aumentar la conciencia y capturar una mayor proporción de este mercado emergente. Las inversiones en estos productos sostenibles podrían convertirlos en estrellas si se ejecutan estratégicamente.

El South Indian Bank Limited presenta una cartera diversa a través de la lente del grupo de consultoría de Boston Matrix, que muestra su potencial de crecimiento y desafíos. Con robusto Estrellas como servicios de banca minorista y digitales que lideran el cargo, firme Vacas en efectivo Como ahorros tradicionales, garantizando la estabilidad y emergente Signos de interrogación insinuando oportunidades futuras, el banco debe navegar por su PerrosLos sistemas legales y los segmentos de bajo rendimiento: para mantener su ventaja competitiva en un panorama financiero en rápida evolución.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.