|

USS Co., Ltd. (4732.T): Porter's 5 Forces Analysis |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

USS Co., Ltd. (4732.T) Bundle

Comprendre la dynamique de l'USS Co., Ltd. à travers l'objectif des cinq forces de Porter révèle des informations critiques sur son paysage concurrentiel. Du pouvoir de négociation exercé par les fournisseurs et les clients aux menaces posées par les nouveaux entrants et les substituts, chaque force façonne les décisions stratégiques de l'entreprise. Plongez plus profondément pour découvrir comment ces éléments influencent la position du marché de l'USS Co., Ltd. et l'efficacité opérationnelle.

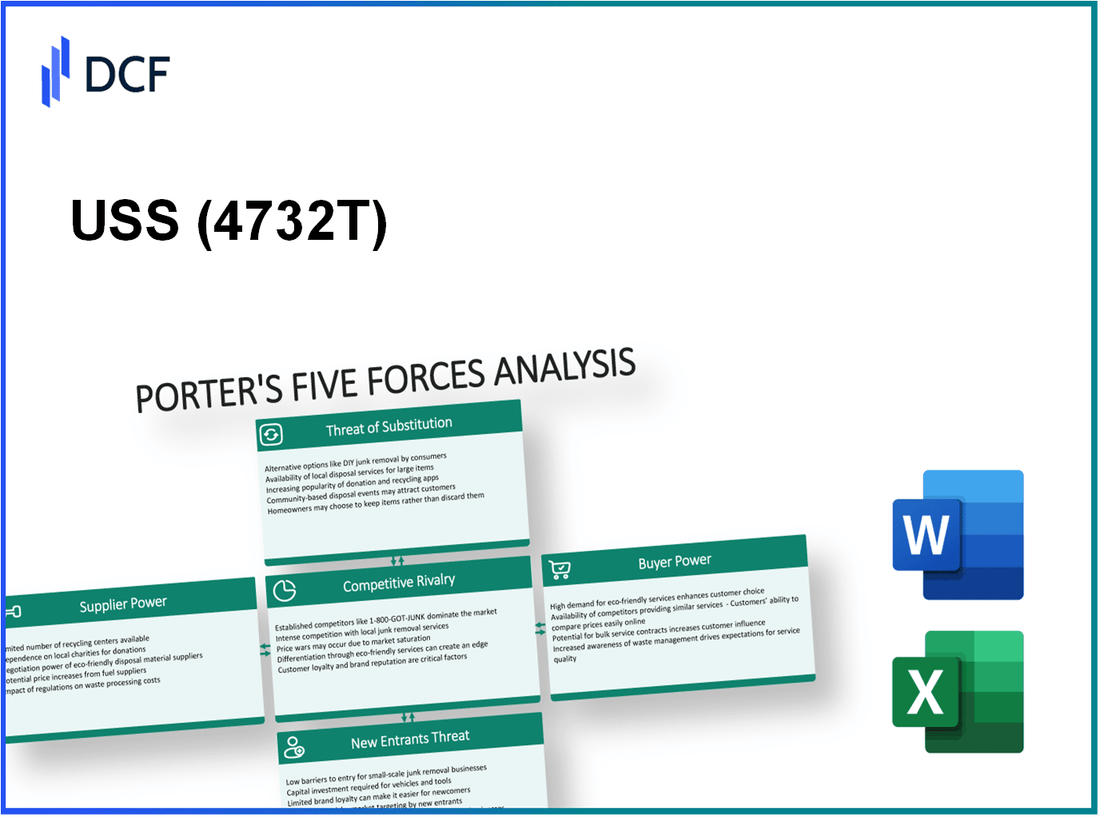

USS Co., Ltd. - Porter's Five Forces: Bargaining Power of Fournissers

Le pouvoir de négociation des fournisseurs pour USS Co., Ltd. est influencé par plusieurs facteurs critiques qui peuvent affecter considérablement les coûts opérationnels et la rentabilité globale.

Haute dépendance à l'égard de quelques fournisseurs clés

USS Co., Ltd. s'appuie fortement sur un nombre limité de fournisseurs pour les matières premières critiques. En 2022, approximativement 60% de ses entrées de production d'acier provenaient de Trois principaux fournisseurs. Cette concentration augmente la vulnérabilité aux perturbations de l'offre et aux hausses de prix.

Sources alternatives limitées pour des matériaux spécialisés

Pour les matériaux spécialisés, en particulier les alliages de haut niveau, il y a peu de fournisseurs alternatifs. Les rapports indiquent que sur 70% Des matériaux spécialisés d’USS Co. proviennent de fournisseurs qui détiennent des technologies propriétaires. Cela limite la capacité de l'entreprise à négocier facilement des conditions favorables ou à changer de fournisseur sans encourir de coûts supplémentaires.

Potentiel pour les augmentations de prix des fournisseurs

Les tendances historiques indiquent que les prix des fournisseurs dans le secteur de l'acier peuvent fluctuer considérablement. En 2021, il y a eu une augmentation de 15% dans les prix des matières premières en raison de la hausse des problèmes de demande et de chaîne d'approvisionnement. Les analystes projettent le potentiel augmentant encore jusqu'à 10% Au cours des 12 prochains mois, entraînés par des pressions inflationnistes en cours.

La consolidation des fournisseurs augmente la puissance

La consolidation récente sur le marché des fournisseurs a renforcé le pouvoir de négociation des principaux fournisseurs. Les principaux fournisseurs ont fusionné, ce qui a entraîné moins d'acteurs sur le marché. À la fin de 2023, les cinq meilleurs fournisseurs représentent plus 75% de l'approvisionnement total, de l'intensification de la pression concurrentielle et de leur effet de levier sur USS Co., Ltd.

Composants critiques avec peu d'options de substitution

USS Co., Ltd. utilise diverses notes en acier à haute résistance dans ses processus de fabrication, qui ont des substituts limités. La dépendance de l'entreprise à l'égard de ces produits spécialisés restreint sa flexibilité. Par exemple, en 2022, l'acier à haute résistance expliquée 45% de la production totale, sans substituts directs disponibles, améliorant davantage la puissance des fournisseurs.

| Facteur | Description | Données statistiques |

|---|---|---|

| Concentration des fournisseurs | Nombre de fournisseurs fournissant des entrées critiques | 3 principaux fournisseurs représentent 60% |

| Sources alternatives | Disponibilité des substituts des matériaux spécialisés | 70% provenant des technologies propriétaires |

| Potentiel d'augmentation des prix | Augmentation des prix récents et projetés | Augmentation de 15% en 2021; 10% projeté 12 mois suivants |

| Part de marché des fournisseurs | Concentration de la puissance du marché parmi les fournisseurs | Les 5 meilleurs fournisseurs détiennent 75% de part de marché |

| Utilisation des composants critiques | Dépendait des notes d'acier spécialisées | 45% de la production totale |

USS Co., Ltd. - Porter's Five Forces: Bargaining Power of Clients

Le pouvoir de négociation des clients pour USS Co., Ltd. reflète une dynamique importante dans leur environnement commercial. Plusieurs facteurs contribuent à la puissance de l'acheteur, ce qui a un impact sur les stratégies de tarification et les offres de produits.

Les clients exigent une personnalisation élevée des produits

USS Co., Ltd. opère dans une industrie où les préférences des clients évoluent continuellement. Selon un rapport de 2022 de Marketsandmarket, la demande mondiale de produits personnalisés dans le secteur manufacturier devrait se développer à un TCAC de 12.2% De 2021 à 2026. Cette tendance est particulièrement prononcée parmi les grandes entreprises qui recherchent des solutions sur mesure pour améliorer l'efficacité opérationnelle.

La disponibilité de produits alternatifs augmente le choix

Le marché présente de nombreuses alternatives pour les clients. En 2022, le marché des matériaux alternatifs pour la fabrication des métaux comprenait 300 fournisseurs, offrant des produits compétitifs allant de l'acier inoxydable aux alliages avancés. Cette abondance de choix permet aux clients de changer facilement les fournisseurs, améliorant leur pouvoir de négociation.

Sensibilité aux prix parmi les grands segments de clientèle

La sensibilité aux prix est importante, en particulier dans les secteurs de l'automobile et de la construction, qui expliquent approximativement 60% de la clientèle de l'USS. Une enquête de Deloitte en 2023 a indiqué que 70% Des clients de ces secteurs considèrent les prix comme le facteur le plus critique dans l'achat de décisions, poussant l'USS à maintenir des structures de prix compétitives.

Forte influence des clients en raison des achats en vrac

Les grands clients s'engagent souvent dans des achats en vrac, amplifiant leur pouvoir de négociation. Par exemple, des clients éminents tels que les principaux constructeurs automobiles contribuent aux ventes de l'USS, qui ont déclaré des revenus de 1,55 milliard de dollars en 2022. Les contrats en vrac peuvent comprendre jusqu'à 40% du total des ventes, ce qui donne à ces clients un effet de levier important dans les négociations.

Les coûts de commutation pour les clients sont relativement bas

Les coûts de commutation associés à l'évolution des fournisseurs de l'industrie sont généralement faibles. La recherche d'Ibisworld souligne que le changement de coût en moyenne 5% du prix d'achat total pour les clients dans la fabrication de métaux. Cette faible barrière encourage les clients à rechercher de meilleures conditions auprès des concurrents, augmentant encore leur pouvoir de négociation sur USS Co., Ltd.

| Facteur | Données | Impact |

|---|---|---|

| CAGR de la demande de personnalisation | 12.2% (2021-2026) | Haut |

| Nombre de fournisseurs alternatifs | 300+ | Haut |

| Sensibilité aux prix dans le secteur automobile | 70% | Haut |

| Revenus des clients en vrac (2022) | 1,55 milliard de dollars | Haut |

| Coût de commutation moyen | 5% du prix d'achat | Faible |

USS Co., Ltd. - Porter's Five Forces: Rivalry compétitif

Le paysage concurrentiel pour USS Co., Ltd. se caractérise par une présence substantielle de nombreux concurrents sur le marché. Le marché mondial de l'acier inoxydable, où le USS fonctionne, devrait atteindre approximativement 174,78 milliards de dollars d'ici 2027, grandissant à un TCAC de 4.6% De 2020 à 2027. Les principaux concurrents de ce marché comprennent Aperam, Outokumpu, Thyssenkrupp AG et Acerinox. Chacune de ces sociétés possède des capacités de fabrication importantes et des progrès technologiques, contribuant à un environnement hautement compétitif.

En ce qui concerne les taux de croissance de l'industrie, le segment en acier inoxydable a connu une trajectoire de croissance relativement faible, en particulier sur les marchés matures. Par exemple, en Amérique du Nord, la demande d'acier inoxydable devrait croître à un taux modeste de 3% annuellement. Cette stagnation de la croissance a intensifié la concurrence, car les acteurs cherchent à capturer des parts de marché grâce à des prix agressifs et à une augmentation des activités promotionnelles.

Les coûts fixes élevés jouent également un rôle essentiel dans la dynamique concurrentielle. Pour de nombreux fabricants en acier inoxydable, les coûts fixes peuvent expliquer plus 70% du total des coûts de production. Cette pression conduit souvent à des guerres de prix parmi les concurrents, car les entreprises s'efforcent de maintenir les niveaux de production malgré des marges bénéficiaires plus faibles. Une analyse des tendances des prix récentes montre que le prix moyen de l'acier inoxydable a fluctué entre $2,000 et $3,000 par tonne au cours des deux dernières années, ce qui a incité les entreprises à s'engager dans des stratégies de réduction pour retenir les clients.

Les stratégies de différenciation sont de plus en plus répandues dans l'industrie. Des entreprises comme USS Co., Ltd. ont investi dans le développement de produits innovants et des solutions personnalisées pour se distinguer. Autour 25% Des revenus de l'USS proviennent de produits à valeur ajoutée, tels que des aciers inoxydables spécialisés adaptés à des industries spécifiques, y compris l'automobile et la construction. Cet accent mis sur la différenciation des produits est essentiel pour contrer la rivalité intense présente dans le secteur.

La fidélité à la marque varie également selon les segments de consommateurs, ce qui a un impact sur les stratégies concurrentielles. Dans les applications industrielles, la fidélité à la marque a tendance à être plus faible, les acheteurs changeant souvent de fournisseurs en fonction du prix et de la disponibilité. À l'inverse, dans le secteur des aliments et des boissons, où la qualité et la réputation de la marque sont Paramount, USS Co., Ltd. bénéficie d'une clientèle plus fidèle. Une enquête récente a indiqué que 65% des entreprises de transformation des aliments préfèrent les produits USS en fonction de leurs pratiques d'assurance qualité.

| Concurrent | Part de marché (%) | Revenus annuels (milliards USD) | Stratégie de différenciation clé |

|---|---|---|---|

| Aperam | 10% | $5.68 | Initiatives d'innovation et de durabilité des produits |

| Outokumpu | 12% | $6.09 | Solutions en acier inoxydable haute performance |

| thyssenkrupp ag | 15% | $30.52 | Portfolio complet dans plusieurs industries |

| Acerrinox | 8% | $4.74 | Adaptation aux marchés locaux et aux demandes des clients |

| USS Co., Ltd. | 6% | $3.21 | Focus du produit à valeur ajoutée |

USS Co., Ltd. - Five Forces de Porter: Menace des substituts

La menace des substituts de l'USS Co., Ltd. est influencée par plusieurs dynamiques du marché, en particulier dans l'industrie de l'acier et des métaux.

Haute disponibilité des produits de substitution

L'industrie sidérurgique a connu une augmentation des matériaux de substitution, tels que l'aluminium, les matériaux composites et les plastiques. En 2022, la demande mondiale d'aluminium était approximativement 36 millions de tonnes métriques, offrant une concurrence importante pour les produits en acier traditionnels, en particulier dans les applications automobiles et de construction.

Tarification compétitive des alternatives

Au troisième trimestre 2023, le prix de l'acier à chaud était autour 750 $ la tonne, tandis que l'aluminium était au prix d'environ 2 500 $ la tonne. Bien que l'aluminium soit plus cher, ses prestations d'économie de poids justifient souvent la substitution de la fabrication automobile, affectant la position du marché de l'USS Co.

Les substituts offrent des performances similaires

Des substituts comme les composites avancés et les plastiques à haute résistance sont conçus pour des caractéristiques de performance similaires à celles de l'acier. Par exemple, le marché des composites en fibre de carbone devrait atteindre 5,3 milliards de dollars D'ici 2025, offrant des alternatives viables pour de nombreuses applications traditionnellement dominées par l'acier.

Les changements de préférence des consommateurs peuvent favoriser les substituts

L'augmentation des préoccupations environnementales a conduit à un changement dans la préférence des consommateurs vers des matériaux plus légers et plus durables. Une enquête en 2023 a indiqué que 68% des consommateurs préférés des produits fabriqués à partir de matériaux recyclables, qui peuvent inclure des substituts comme l'aluminium et les composites, menaçant davantage la part de marché de l'USS.

Les coûts de commutation aux substituts sont minimes

Les coûts de commutation pour les consommateurs qui cherchent à remplacer l'acier par des substituts sont généralement faibles. L'adoption de matériaux alternatifs nécessite souvent des ajustements minimaux dans les processus de fabrication. Par exemple, en 2023, à propos 40% des fabricants ont indiqué que la transition vers l'aluminium pour certaines applications a entraîné des coûts inférieurs à $50,000, mettant en évidence la facilité de substitution.

| Substitut | Prix typique par tonne (2023) | Taux de croissance du marché (TCAC%) | Applications clés |

|---|---|---|---|

| Aluminium | $2,500 | 5.5% | Automobile, aérospatiale |

| Composites en fibre de carbone | $30,000 | 10.5% | Aérospatial, équipement sportif |

| Plastiques à haute résistance | $1,800 | 7.0% | Automobile, biens de consommation |

| Acier recyclé | $600 | 4.0% | Construction, fabrication |

L'impact de ces facteurs sur USS Co., Ltd. souligne la nécessité d'une innovation continue et d'une adaptation du marché pour atténuer la menace posée par les substituts de l'industrie.

USS Co., Ltd. - Porter's Five Forces: Menace des nouveaux entrants

La menace de nouveaux entrants dans l'industrie sidérurgique, en particulier pour une entreprise comme USS Co., Ltd., est influencée par plusieurs facteurs critiques.

Investissement en capital élevé requis pour l'entrée

L'industrie de la fabrication d'acier nécessite généralement des investissements en capital substantiels. L'établissement d'une usine d'acier peut coûter entre 1,5 milliard de dollars à 3 milliards de dollars en fonction de l'échelle et de la technologie. USS Co., Ltd. a historiquement exploité des investissements lourds, avec des dépenses en capital s'élevant à peu près 600 millions de dollars Annuellement au cours des cinq dernières années pour les améliorations des plantes et les nouvelles technologies.

Des identités de marque fortes créent des barrières

Des sociétés établies comme USS Co., Ltd. bénéficient d'une forte reconnaissance de la marque. Dans la dernière enquête de l'industrie, USS Co., Ltd. a été reconnu comme l'un des trois principaux fabricants d'acier au Japon, détenant une part de marché 16%. Cette force de marque renforce la fidélité des clients, ce qui rend difficile pour les nouveaux entrants de capturer des parts de marché.

Les normes de réglementation et de conformité sont rigoureuses

L'industrie sidérurgique est soumise à des exigences réglementaires strictes. La conformité aux normes environnementales peut imposer des coûts supplémentaires aux nouveaux entrants. Par exemple, le coût moyen de conformité aux réglementations environnementales au Japon est estimée à 3% à 5% du total des coûts de production. USS Co., Ltd. a intégré des pratiques durables, ce qui complique encore l'entrée de nouveaux concurrents dépourvus d'infrastructures et de capacités de conformité.

Économies d'échelle requises pour concurrencer

USS Co., Ltd. a obtenu une capacité de production annuelle d'environ 12 millions de tonnes métriques, lui donnant des économies d'échelle importantes. Le coût moyen par tonne d'acier produit diminue à mesure que le volume de production augmente, ce qui rend difficile pour les nouveaux arrivants avec des capacités de production plus faibles pour concurrencer les prix. En règle générale, l'avantage des coûts peut être entouré 15% à 25% pour les grands fabricants.

L'accès aux canaux de distribution est difficile

La distribution dans l'industrie sidérurgique est très compétitive, avec des acteurs existants comme USS Co., Ltd. ayant des contrats à long terme et des relations avec les clients clés. Les obstacles à l'accès à ces canaux peuvent être importants. En fait, à propos de 60% Des ventes d'acier sont réalisées grâce à des accords établis à long terme, ce qui rend difficile pour les nouveaux entrants de garantir l'accès nécessaire sur le marché sans ressources substantielles.

| Facteur | Description | Impact sur les nouveaux entrants |

|---|---|---|

| Investissement en capital | Coût pour établir une plante sidérurgique | 1,5 milliard de dollars à 3 milliards de dollars |

| Identité de marque | Part de marché de USS Co., Ltd. | 16% |

| Conformité réglementaire | Coût de conformité moyen | 3% à 5% des coûts de production |

| Économies d'échelle | Capacité de production annuelle | 12 millions de tonnes métriques |

| Accès à la distribution | Pourcentage de ventes par le biais de contrats à long terme | 60% |

La dynamique de l'USS Co., Ltd. Dans le cadre des cinq forces de Porter, révèle une interaction complexe de puissance des fournisseurs et des clients, des pressions compétitives et des menaces imminentes de remplaçants et de nouveaux entrants. La compréhension de ces forces est essentielle pour répondre aux défis et tirer parti des opportunités dans ce paysage concurrentiel.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.