|

Crédit Agricole S.A. (ACA.PA): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Crédit Agricole S.A. (ACA.PA) Bundle

Dans le paysage en constante évolution de la finance, la compréhension du positionnement stratégique de Crédit Agricole S.A. à travers l'objectif de la matrice du groupe de conseil de Boston (BCG) révèle des informations clés sur sa dynamique commerciale. En catégorisant ses opérations en étoiles, vaches, chiens et points d'interrogation, nous pouvons découvrir où la banque prospère, où elle génère des revenus stables et des zones qui nécessitent une attention urgente ou une croissance potentielle. Approfondir pour explorer comment ces segments influencent les performances globales de Crédit Agricole et la stratégie future.

Contexte de Crédit Agricole S.A.

Crédit Agricole S.A., souvent appelé «Banque verte» en raison de ses origines dans le financement agricole, est l'un des plus grands groupes bancaires en France. Établi dans 1894, il est devenu une institution financière diversifiée offrant un large éventail de services bancaires et financiers adaptés aux particuliers, aux entreprises et aux institutions.

La mission de l'entreprise se concentre sur la fourniture de services bancaires accessibles tout en favorisant le développement régional, qui s'aligne sur ses racines coopératives. Dont le siège social Montrouge, France, Crédit Agricole opère via un réseau de banques régionales, fournissant des services localisés 47 pays.

À ce jour Juin 2023, Crédit Agricole a signalé un actif total dépassant 2,1 billions d'euros, présentant sa présence significative dans les secteurs bancaires au détail et en gros. Son modèle commercial diversifié comprend la banque de détail, l'assurance, la gestion des actifs, les services bancaires d'entreprise et d'investissement et des finances spécialisées.

Dans 2022, le groupe a obtenu un revenu net d'environ 6,5 milliards d'euros, reflétant une performance robuste dirigée par de solides activités de banque de détail et de gestion des actifs. L'accent stratégique de Crédit Agricole sur la transformation et la durabilité numériques l'a placé favorablement dans l'évolution du paysage financier.

Selon Statista, Crédit Agricole 10.5% de la part de marché bancaire française à partir de 2022, ce qui en fait un acteur clé dans le secteur financier national. La banque est également reconnue pour son engagement envers les pratiques bancaires socialement responsables, illustrées par ses investissements dans des projets verts et des initiatives de financement durable.

En tant qu'entité cotée en bourse, Crédit Agricole S.A. est inscrit sur l'Euronext Paris et fait partie de l'indice CAC 40. Cette inscription souligne son rôle important dans l'économie française et offre une visibilité aux investisseurs internationaux.

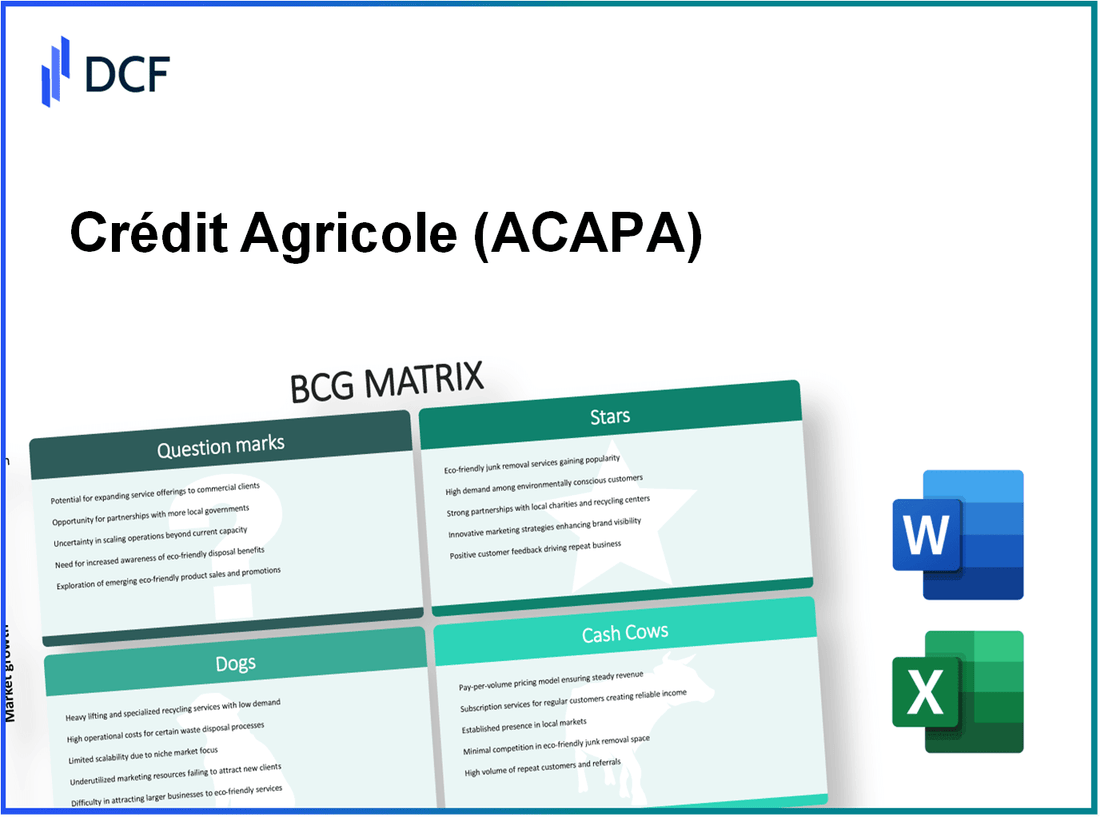

Crédit Agricole S.A. - BCG Matrix: Stars

Crédit Agricole S.A. démontre un fort portefeuille d'étoiles, en particulier dans les secteurs ayant un potentiel de croissance élevé et une part de marché importante. Les domaines clés identifiés comprennent:

Banque de détail en France

Crédit Agricole occupe une position formidable dans le secteur bancaire de détail français avec une part de marché d'environ 26%, en faisant l'une des plus grandes banques de vente au détail en France. En 2022, le segment des banques de détail a généré des revenus 15 milliards d'euros. La banque sert plus 25 millions de clients et continue d'étendre son réseau de succursales et de services numériques.

Solutions de gestion des actifs et d'investissement

Dans le secteur de la gestion des actifs, la filiale de Crédit Agricole, Amundi, est un leader avec une part de marché d'environ 12% en Europe et les actifs gérés d'environ 1,7 billion d'euros au troisième trimestre 2023. Amundi a déclaré un bénéfice net de 1,12 milliard d'euros En 2022, tirée par une demande accrue de solutions d'investissement diversifiées.

| Année | Actifs sous gestion (milliards d'euros) | Part de marché (%) | Bénéfice net (milliards d'euros) |

|---|---|---|---|

| 2021 | 1,750 | 11.5 | 1.03 |

| 2022 | 1,700 | 12 | 1.12 |

| 2023 (Q3) | 1,730 | 12.1 | 0.85 |

Initiatives de finance verte

Crédit Agricole S.A. s'est engagé dans la durabilité, se positionnant comme un leader en finance verte. La banque a émis approximativement 7 milliards d'euros en obligations vertes depuis 2020, avec un objectif d'atteindre 12 milliards d'euros d'ici 2025. En 2022, la banque a financé 10 milliards d'euros dans les projets d'énergie renouvelable. Cet engagement s'aligne sur les tendances mondiales vers l'investissement durable, permettant à Crédit Agricole de capturer un segment croissant d'investisseurs respectueux de l'éco-conscience.

Services bancaires numériques innovants

La banque numérique est un segment en croissance rapide pour le Crédit Agricole, avec une augmentation de plus 25% dans les transactions numériques d'une année à l'autre. La banque se vante 10 millions d'utilisateurs actifs sur sa plate-forme bancaire mobile, avec un taux de croissance des revenus bancaires numériques d'environ 15% annuellement. Les investissements dans la technologie pour les services numériques se sont élevés 1 milliard d'euros En 2023, en se concentrant sur l'amélioration de l'expérience client et de l'efficacité opérationnelle.

En conclusion, en maintenant des investissements substantiels dans ces domaines, Crédit Agricole S.A. continue de nourrir ses étoiles, garantissant qu'ils peuvent passer à des vaches à trésorerie à mesure que la dynamique du marché évolue.

Crédit Agricole S.A. - Matrice BCG: vaches à trésorerie

Crédit Agricole S.A. exploite plusieurs unités commerciales classées comme des vaches de trésorerie dans le cadre de la matrice du groupe de conseil de Boston. Ces unités possèdent une part de marché élevée sur les marchés matures, permettant à la banque de générer des flux de trésorerie substantiels tout en adoptant des investissements inférieurs dans ces segments.

Banque des entreprises et des investissements

Le segment des sociétés et des banques d'investissement de Crédit Agricole (CIB) continue de fonctionner fortement. En 2022, cette division a déclaré un revenu bancaire net de 6,6 milliards d'euros, présentant une source de revenus stable sur un marché mature. Axé sur les grandes sociétés et les clients institutionnels, CIB s'appuie sur des services de marché du capital complet. Le rendement des capitaux propres de ce segment était 10.5%.

Services d'assurance en Europe

Les services d'assurance offerts par Crédit Agricole à travers l'Europe ont positionné l'entreprise comme un acteur important sur le marché. En 2022, les assurances de Crédit Agricole ont enregistré des primes d'environ 34,5 milliards d'euros, avec un bénéfice d'exploitation de 1,8 milliard d'euros. Cette division bénéficie d'une part de marché élevée et de faibles perspectives de croissance, générant ainsi des flux de trésorerie cohérents. Le rapport de solvabilité se tenait à 200%, reflétant une santé financière robuste.

Financement immobilier

Le secteur du financement immobilier est un autre bastion pour Crédit Agricole. Le portefeuille de prêts immobiliers de la banque est équipé de 155 milliards d'euros en 2022, représentant une part importante du marché européen du financement immobilier. La division a réalisé un bénéfice net de 1,2 milliard d'euros et maintenu un faible taux de défaut de 0.5%, indiquant une opération stable et rentable. Avec la reprise continue du marché immobilier, ce segment continue de fournir des rendements fiables.

Crédit des consommateurs sur les marchés établis

Les activités de crédit à la consommation de Crédit Agricole prospèrent sur les marchés établis, en mettant l'accent sur les prêts personnels et les cartes de crédit. En 2022, le crédit des consommateurs en cours atteint 35 milliards d'euros, générant un revenu net de 700 millions d'euros. La croissance de ce secteur, bien que limité, permet à la banque de maintenir un avantage concurrentiel. Le taux de délinquance de la division est positionné à un faible 1.2%, assurer un flux de trésorerie sain.

| Unité commerciale | Revenu bancaire net / revenus (milliards d'euros) | Bénéfice net (milliards d'euros) | Retour des capitaux propres (%) | Part de marché (%) |

|---|---|---|---|---|

| Banque des entreprises et des investissements | 6.6 | N / A | 10.5 | N / A |

| Services d'assurance en Europe | 34,5 (primes) | 1.8 | N / A | N / A |

| Financement immobilier | N / A | 1.2 | N / A | N / A |

| Crédit de consommation | N / A | 0.7 | N / A | N / A |

Grâce à ses vaches à trésorerie, Crédit Agricole S.A. utilise efficacement des positions de marché solides pour générer des flux de trésorerie excédentaires. En maintenant des avantages concurrentiels dans ces secteurs, la banque est bien placée pour tirer parti de ces fonds pour soutenir d'autres parties de ses activités, y compris l'investissement dans des domaines de croissance et la valeur de retour aux actionnaires.

Crédit Agricole S.A. - BCG Matrice: chiens

Crédit Agricole S.A. fait face à divers défis dans les segments classés comme des chiens dans la matrice BCG, indiquant une faible croissance et une faible part de marché. Ces segments justifient une réévaluation stratégique et une désinvestissement potentielle.

Banque de succursale traditionnelle en dehors des marchés principaux

Les opérations traditionnelles de la banque traditionnelles de Crédit Agricole, en particulier dans les régions en dehors de ses marchés principaux, ont montré la stagnation. En 2022, des fermetures de branches ont été signalées avec une réduction de 300 succursales Dans divers domaines non essentiels pour optimiser les coûts opérationnels. Cette tentative de rationalisation a entraîné une diminution de la clientèle, conduisant à un 5% décliner les dépôts de clients au détail de 220 milliards d'euros en 2021 à environ 209 milliards d'euros en 2022.

Filiales sous-performantes

Les filiales du groupe, en particulier dans les secteurs de la vente au détail et de l'assurance, n'ont pas répondu aux attentes de performance. La filiale Crédit Agricole Consumer Finance a signalé un 100 millions d'euros Perte en 2022, mettant en évidence les inefficacités et la pression concurrentielle. Cela contraste fortement avec la norme de l'industrie, où les concurrents ont généralement atteint les marges bénéficiaires ci-dessus 10%.

Opérations internationales à faible marge

Les opérations internationales de Crédit Agricole, en particulier sur certains marchés d'Europe de l'Est, ont du mal. Le secteur bancaire dans ces régions a été témoin 0.5% - 1% croissance, sous-performante considérablement contre le taux de croissance européen plus large 2.3%. Ce scénario a entraîné une contribution sectorielle à la baisse des revenus de Crédit Agricole 1,2 milliard d'euros en 2021 à environ 900 millions d'euros en 2022.

| Segment | 1990-2021 Croissance des revenus | 2022 Revenus | Part de marché |

|---|---|---|---|

| Banque de succursale | -2% | 5,5 milliards d'euros | 15% |

| Financement des consommateurs | -5% | - 100 millions d'euros | 10% |

| Opérations internationales | 1% | 900 millions d'euros | 8% |

| Filiales d'assurance | 0% | 4 milliards d'euros | 12% |

Services financiers obsolètes

Plusieurs offres de services financiers traditionnelles sont devenues obsolètes, incapables de rivaliser avec les progrès finch. Les services bancaires en ligne de Crédit Agricole sont à la traîne avec les cotes de satisfaction des clients tombant à 60%, par rapport à la moyenne de l'industrie de 75%. Cela a conduit à une diminution substantielle des nouveaux comptes nets, qui sont tombés à 50,000 en 2022 150,000 en 2021.

En réponse à ces défis, Crédit Agricole réévalue désormais ses stratégies pour les segments de chiens, reconnaissant la nécessité de minimiser les investissements ou de quitter entièrement pour libérer des ressources pour des domaines plus rentables. Le paysage financier actuel nécessite de se concentrer sur des segments de croissance plus élevée pour rester compétitifs sur un marché en évolution.

Crédit Agricole S.A. - Matrice de BCG: points d'interrogation

Crédit Agricole S.A. navigue dans plusieurs secteurs prometteurs qui se classent comme des points d'interrogation dans la matrice BCG. Ces segments ont un potentiel significatif en raison de leurs trajectoires de croissance, mais ils ont actuellement du mal avec une faible part de marché. Voici un aperçu détaillé de ces points d'interrogation:

Expansion sur les marchés asiatiques

Crédit Agricole s'est concentré stratégiquement sur l'élargissement de ses opérations sur les marchés asiatiques, en particulier dans des pays comme la Chine et l'Inde. En 2022, le marché bancaire asiatique devait se développer à un TCAC de 6.2% De 2021 à 2026. Malgré ce potentiel, la part de marché de Crédit Agricole en Asie reste en dessous 5%.

Produits d'investissement durables et éthiques

La demande de produits d'investissement durable a augmenté, avec les actifs mondiaux ESG (environnement, social et de gouvernance) qui devraient atteindre 53 billions de dollars d'ici 2025. Actuellement, Crédit Agricole commercialise des produits d'investissement éthique mais détient approximativement 2% Part de marché dans ce segment en croissance rapide. Ils ont lancé plusieurs obligations vertes, et en 2023, leur émission totale était autour 3 milliards d'euros.

Partenariats émergents de fintech

Crédit Agricole s'associe à des partenariats avec les technologies financières émergentes pour innover ses offres de services. Par exemple, en 2022, ils ont investi 100 millions d'euros Dans diverses startups fintech pour améliorer les solutions bancaires numériques. Le marché mondial des finch devrait passer à partir de 300 milliards de dollars en 2022 à 1 billion de dollars d'ici 2030, mais Crédit Agricole actuel des services numériques ne capture que sur 3% de ce marché.

Crypto-monnaie et services de blockchain

En réponse à l'intérêt croissant pour les crypto-monnaies, Crédit Agricole développe des services basés sur la blockchain. Le marché des crypto-monnaies a atteint une valorisation 2,6 billions de dollars fin 2021 mais a vu un déclin d'environ 50% À la mi-2022. Malgré la volatilité, il devrait revenir à la croissance, avec un TCAC projeté de 12.8% De 2023 à 2030. 1%.

| Secteur | Taux de croissance (TCAC) | Part de marché | Investissements (€ millions) | Taille du marché mondial projeté |

|---|---|---|---|---|

| Marchés asiatiques | 6.2% | 5% | N / A | 3 billions d'euros d'ici 2026 |

| Investissements durables | N / A | 2% | 3 milliards (obligations vertes) | 53 billions de dollars d'ici 2025 |

| Partenariats fintech | N / A | 3% | 100 | 1 billion de dollars d'ici 2030 |

| Services de crypto-monnaie | 12.8% | 1% | N / A | 2,6 billions de dollars d'ici 2021 |

Ces points d'interrogation représentent des opportunités pour Crédit Agricole d'améliorer sa position de marché. Avec des investissements stratégiques et l'accent mis sur la croissance des parts de marché, l'entreprise peut potentiellement transformer ces segments en étoiles, capturant un public plus large dans les industries à forte croissance.

La matrice BCG révèle comment Crédit Agricole S.A. positionne stratégiquement ses segments commerciaux, mettant en évidence les forces de ses stars comme les services bancaires de détail et les services numériques innovants, tout en identifiant les domaines de croissance potentiels dans les points d'interrogation comme l'expansion du marché asiatique et les partenariats de fintech. Comprendre ces dynamiques est essentiel pour les investisseurs et les analystes qui cherchent à naviguer dans les performances futures de la banque et à capitaliser sur les opportunités de marché.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.