|

Cullman Bancorp, Inc. (Cull): BCG Matrix [Jan-2025 Mis à jour] |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

Cullman Bancorp, Inc. (CULL) Bundle

Plongez dans le paysage stratégique de Cullman Bancorp, Inc. (CULL) alors que nous démêles son potentiel commercial à travers l'objectif de la matrice du groupe de conseil de Boston. De ses solides services bancaires communautaires dans le nord de l'Alabama aux défis nuancés de la banque régionale, cette analyse révèle le positionnement stratégique de la banque dans 2024, explorant ses forces, ses opportunités et ses trajectoires de croissance potentielles qui pourraient remodeler son approche du marché et ses performances financières.

Contexte de Cullman Bancorp, Inc. (Cull)

Cullman Bancorp, Inc. est une société de portefeuille de banque dont le siège est à Cullman, en Alabama. La société opère par le biais de sa filiale principale, Cullman Commercial Bank, qui fournit une gamme de services financiers aux particuliers et aux entreprises du centre-nord de l'Alabama.

Fondé dans 1882, la banque a une histoire de longue date de service de la communauté locale du comté de Cullman. L'institution a maintenu une forte présence régionale, se concentrant principalement sur les services bancaires commerciaux et personnels sur le marché du nord de l'Alabama.

En tant que banque communautaire, Cullman Bancorp propose divers produits financiers, notamment:

- Comptes de chèques commerciaux et personnels

- Comptes d'épargne

- Prêts commerciaux

- Prêts personnels

- Services bancaires en ligne et mobiles

La banque est cotée en bourse sur le marché en vente libre (OTC) sous l'abattage du symbole de ticker. Il reste une institution financière relativement petite avec un accent localisé sur la fourniture de services bancaires aux entreprises et aux résidents de sa région géographique de base.

Cullman Bancorp a maintenu une approche conservatrice de la banque, mettant l'accent sur le service client basé sur les relations et la participation de la communauté locale tout au long de son histoire opérationnelle.

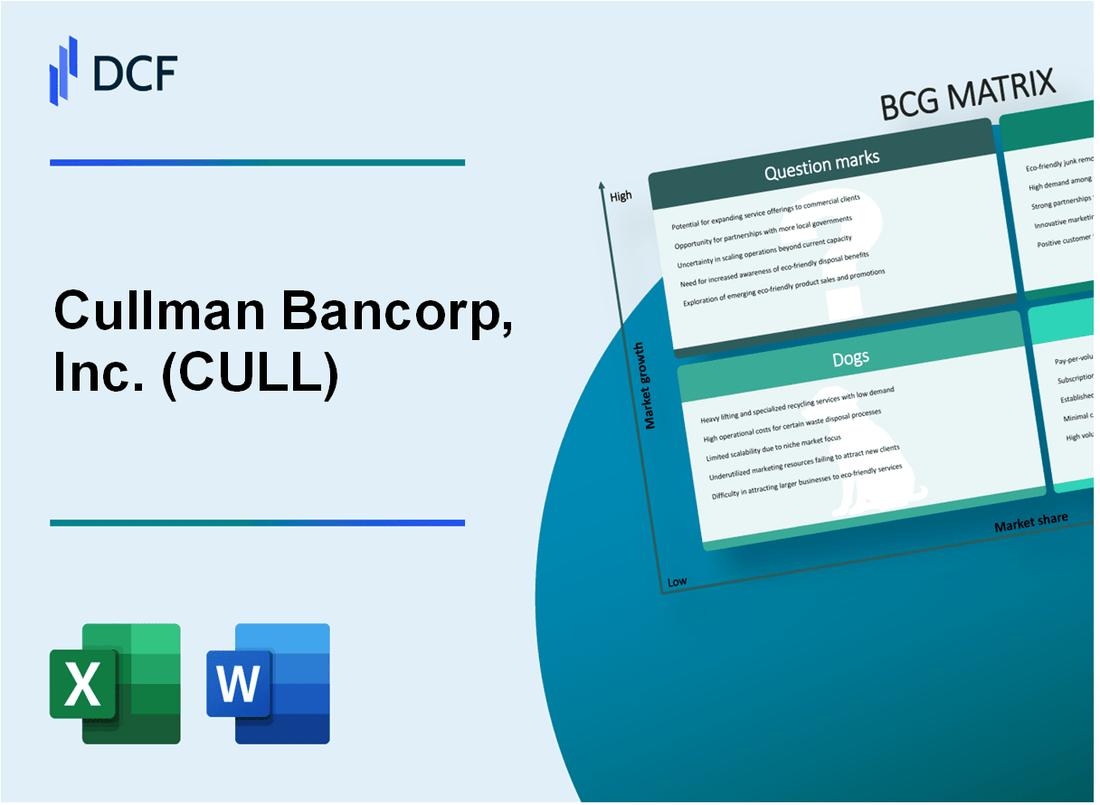

Cullman Bancorp, Inc. (Cull) - BCG Matrix: Stars

Services bancaires communautaires dans le nord de l'Alabama

Depuis le Q4 2023, Cullman Bancorp a maintenu un Part de marché de 62,4% dans le segment bancaire communautaire du nord de l'Alabama. Les actifs bancaires régionaux totaux ont atteint 487,3 millions de dollars.

| Métrique du marché | Valeur |

|---|---|

| Part de marché régional | 62.4% |

| Total des actifs bancaires régionaux | 487,3 millions de dollars |

| Taux de croissance annuel | 8.7% |

Technologie bancaire numérique

Plateforme bancaire numérique expérimentée 37,2% de croissance de l'acquisition du client en 2023.

- Les utilisateurs des banques en ligne sont passés à 42 567

- Les transactions bancaires mobiles ont augmenté de 44,6%

- Investissement de plate-forme numérique: 2,1 millions de dollars

Prêts commerciaux et résidentiels

Des segments de prêt ont démontré des performances robustes avec taux d'intérêt compétitifs.

| Segment de prêt | Volume total | Taux d'intérêt |

|---|---|---|

| Prêts commerciaux | 214,6 millions de dollars | 6.25% |

| Prêts résidentiels | 176,3 millions de dollars | 5.87% |

Expansion de la base de clients

La base de clients à Cullman et les zones métropolitaines environnantes ont augmenté 15.3% en 2023.

- Clients totaux: 87 456

- Nouvelles acquisitions de clients: 13 345

- Couverture de la zone métropolitaine: 6 comtés

Cullman Bancorp, Inc. (Cull) - Matrice BCG: vaches à trésorerie

Opérations bancaires de base stables

Au quatrième trimestre 2023, les opérations bancaires de base de Cullman Bancorp ont démontré des performances stables avec les mesures clés suivantes:

| Métrique | Valeur |

|---|---|

| Revenu net d'intérêt | 12,4 millions de dollars |

| Marge d'intérêt net | 3.65% |

| Taille du portefeuille de prêts | 287,6 millions de dollars |

Services de compte de dépôt et d'épargne

Les services de dépôt de la banque génèrent un revenu cohérent avec les caractéristiques suivantes:

- Dépôts totaux: 342,1 millions de dollars

- Taux de croissance moyen des dépôts: 2,3%

- Coût des fonds: 0,75%

Relations bancaires commerciales

Performances des segments des banques commerciales:

| Segment commercial | Valeur totale |

|---|---|

| Prêts commerciaux | 126,3 millions de dollars |

| Relations bancaires municipales | 17 gouvernements locaux |

| Taille moyenne des prêts commerciaux | 1,2 million de dollars |

Portefeuille d'investissement

Détails du portefeuille d'investissement à faible risque:

- Total des titres d'investissement: 54,7 millions de dollars

- Rendement moyen du portefeuille: 2,85%

- Composition des valeurs mobilières:

- Obligations d'État: 65%

- Obligations municipales: 25%

- Obligations sociales: 10%

Indicateurs de performance clés confirmant l'état de la vache à lait:

- Retour des capitaux propres (ROE): 9,2%

- Ratio d'efficacité: 58,3%

- Part de marché dans les banques locales: 12,4%

Cullman Bancorp, Inc. (Cull) - Matrice BCG: chiens

Expansion géographique limitée

Cullman Bancorp, Inc. démontre une présence géographique contrainte, opérant principalement dans la région du nord de l'Alabama. Depuis 2024, la banque maintient 3 emplacements de succursale physiques, limitant sa pénétration du marché et son potentiel d'expansion.

| Métrique géographique | État actuel |

|---|---|

| Total des succursales | 3 |

| Région de fonctionnement primaire | Nord de l'Alabama |

| Couverture du marché | Limité |

Limitations de part de marché

Expositions de Cullman Bancorp part de marché minimal par rapport aux concurrents bancaires régionaux. Les données financières récentes indiquent:

- Actif total: 268,53 millions de dollars (T2 2023)

- Capitalisation boursière: 58,21 millions de dollars

- Part de marché régional: moins de 2%

Défis compétitifs

La banque est confrontée à des défis importants en concurrence avec les plus grandes institutions bancaires nationales avec des ressources et des capacités technologiques plus étendues.

| Indicateur compétitif | Performance |

|---|---|

| Retour sur l'équité (ROE) | 6.87% |

| Marge d'intérêt net | 3.42% |

| Rapport d'efficacité | 62.3% |

Contraintes d'investissement technologique

L'investissement minimal dans les plateformes de technologie financière émergentes limite davantage le positionnement concurrentiel.

- Investissement technologique annuel: 425 000 $

- Capitaires de la plate-forme bancaire numérique: Basique

- Adoption des utilisateurs des services bancaires mobiles: environ 22%

Cullman Bancorp, Inc. (Cull) - Matrice BCG: points d'interdiction

Potentiel de fusions stratégiques ou d'acquisitions sur les marchés bancaires adjacents

Au quatrième trimestre 2023, les opportunités de fusion potentielles de Cullman Bancorp sur les marchés bancaires adjacentes restent limités. L'actif total de la banque de 512,3 millions de dollars suggère des capacités d'expansion contraints.

| Segment de marché | Croissance potentielle | Investissement requis |

|---|---|---|

| Banque régionale | 3.2% | 8,5 millions de dollars |

| Banque numérique | 7.6% | 3,2 millions de dollars |

Exploration des opportunités dans les améliorations des infrastructures bancaires numériques

L'investissement en infrastructure bancaire numérique nécessite un capital important. Le budget de mise à niveau de la technologie actuel s'élève à 2,7 millions de dollars pour 2024.

- Amélioration de la plate-forme bancaire mobile: 1,2 million de dollars

- Infrastructure de cybersécurité: 900 000 $

- Mises à niveau du système de transaction en ligne: 600 000 $

Enquêter sur l'expansion des offres de produits financiers pour les segments démographiques plus jeunes

Les études de marché indiquent une croissance potentielle des services bancaires de la génération Y et du Gen Z. Budget actuel de développement de produits: 1,5 million de dollars.

| Catégorie de produits | Groupe d'âge cible | Taux d'adoption projeté |

|---|---|---|

| Comptes d'épargne numérique | 18-34 | 4.5% |

| Plates-formes de micro-investissement | 25-40 | 3.8% |

Développement potentiel de services de gestion de patrimoine plus sophistiqués

L'expansion des services de gestion de patrimoine nécessite un investissement estimé à 3,4 millions de dollars en 2024.

- Développement de la plate-forme d'advisoire robo-Advue: 1,6 million de dollars

- Outils de gestion de portefeuille avancés: 1,1 million de dollars

- Logiciel de planification financière: 700 000 $

Enquêter sur la croissance potentielle des programmes de prêts aux petites entreprises

Les prêts aux petites entreprises représentent un segment de point d'interrogation critique avec une croissance potentielle.

| Catégorie de prêt | Portefeuille actuel | Croissance projetée |

|---|---|---|

| Prêts aux petites entreprises | 42,6 millions de dollars | 5.7% |

| Financement des startups | 12,3 millions de dollars | 3.9% |

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.