|

ICRA Limited (ICRA.NS): Porter's 5 Forces Analysis |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

ICRA Limited (ICRA.NS) Bundle

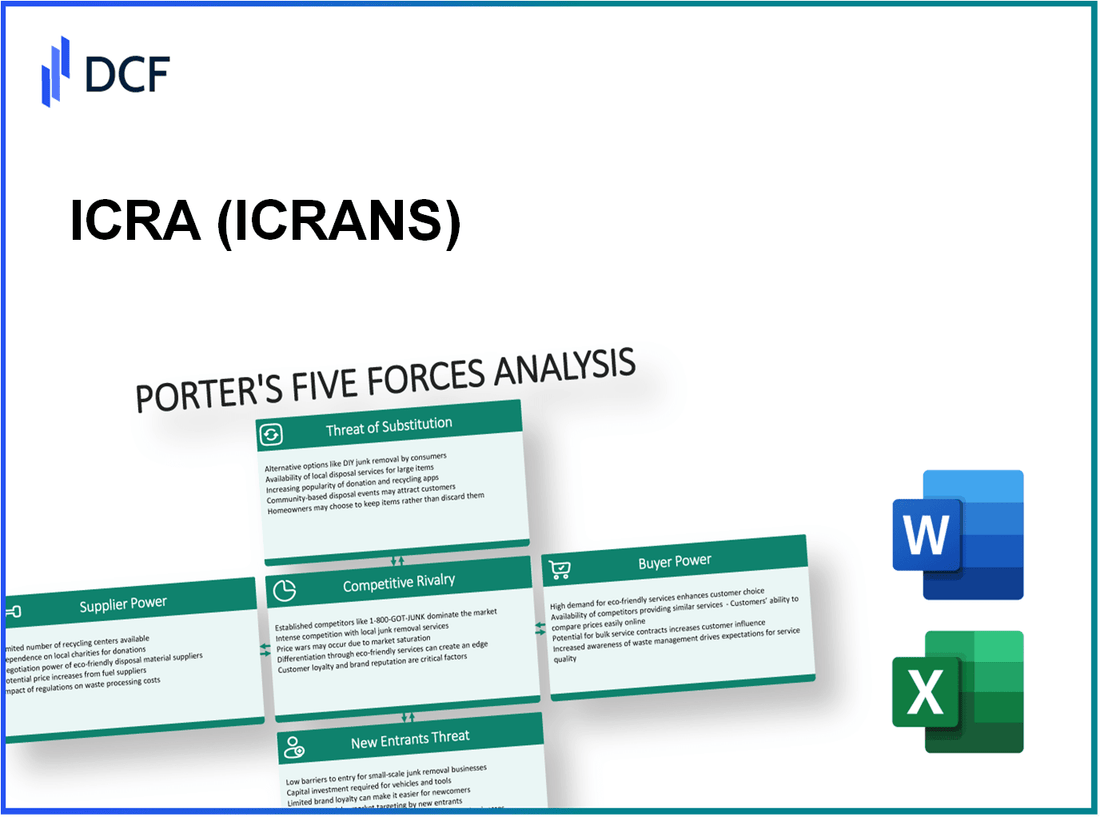

Dans le paysage concurrentiel des cotes de crédit et des analyses, ICRA Limited se situe à une intersection cruciale des forces du marché qui façonnent sa stratégie et sa performance. Comprendre les cinq forces de Michael Porter - le pouvoir de négociation des fournisseurs, le pouvoir de négociation des clients, la rivalité concurrentielle, la menace de substituts et la menace de nouveaux entrants - peuvent éclairer la façon dont l'ICRA aborde ces défis. Plongez plus profondément pour découvrir la dynamique en jeu et ce qu'ils signifient pour cet acteur influent dans le secteur des services financiers.

ICRA LIMITE

Le pouvoir de négociation des fournisseurs du paysage commercial de l'ICRA Limited est influencé par plusieurs facteurs critiques qui façonnent la dynamique opérationnelle de l'entreprise.

Nombre limité de sources de données de haute qualité

ICRA Limited, en tant qu'agence de notation de crédit, s'appuie sur un ensemble limité de sources de données de haute qualité pour ses analyses. Notamment, l'entreprise a des relations directes avec autour 2 000 émetteurs dans divers secteurs, indiquant une base de fournisseurs concentrée pour les entrées de données. L’exclusivité de certaines données financières et sources d’analyse limite la capacité de l’ICRA à négocier efficacement les prix.

Dépendance à l'égard des fournisseurs de technologies spécialisées

L'ICRA se dépendait continuellement des fournisseurs de technologies spécialisés pour ses outils et plateformes d'analyse. Par exemple, l'ICRA a investi approximativement ₹ 30 crores Dans la mise à niveau de son infrastructure informatique au cours de l'exercice 2022, qui met en évidence l'engagement financier à maintenir les relations critiques des fournisseurs. Cette dépendance limite son effet de levier de négociation en raison de l'unicité de ces solutions technologiques.

Coûts de commutation élevés pour les fournisseurs alternatifs

Les coûts de commutation de l'ICRA pour passer à des fournisseurs alternatifs sont considérables. Une analyse des rapports financiers de l'ICRA indique que l'entreprise passe ₹ 15 crores par an sur la conformité et l'intégration avec ses systèmes d'analyse actuels. La transition vers un nouveau fournisseur pourrait entraîner des coûts importants dans le record du personnel et le rétablissement de la précision des données, augmentant ainsi l'énergie du fournisseur.

Expertise exclusive requise pour les outils d'analyse

L'utilisation par l'ICRA des outils d'analyse sophistiqués nécessite une expertise exclusive qui ne se trouve pas facilement sur le marché. Cette spécialisation élève le pouvoir de négociation des fournisseurs comme ces entreprises - fournissant des modèles propriétaires - les prix plus élevés. Au cours de l'exercice 2023, à peu près 60% Des coûts opérationnels de l'ICRA ont été attribués à l'analyse et à l'approvisionnement en données, soulignant la dépendance à l'égard d'un groupe sélectionné de fournisseurs.

Le potentiel de consolidation des fournisseurs augmente la puissance

Les tendances récentes indiquent une consolidation dans les secteurs de l'analyse des données et de la notation de crédit. Par exemple, la fusion de grandes sociétés d'analyse en 2021 a abouti à un Augmentation de 20% dans les prix des services. Cette tendance de consolidation devrait se poursuivre, améliorant davantage le pouvoir de négociation des fournisseurs, car moins d'entreprises contrôlent une plus grande part du marché.

| Facteur | Détails | Données |

|---|---|---|

| Sources de données de haute qualité | Nombre d'émetteurs | 2,000 |

| Investissement dans l'infrastructure informatique | Dépenses annuelles | ₹ 30 crores |

| Frais de conformité annuels | Intégration avec les systèmes actuels | ₹ 15 crores |

| Coût opérationnel de l'analyse | Pourcentage des coûts totaux | 60% |

| Impact de consolidation de l'industrie | Augmentation des prix | 20% |

ICRA Limited - Five Forces de Porter: Pouvoir de négociation des clients

Le pouvoir de négociation des clients est un facteur critique pour ICRA Limited, compte tenu de sa clientèle diversifiée et des besoins distincts de chaque segment. Ce facteur a un impact direct sur les stratégies de tarification et la rentabilité globale.

Base de clients diversifiée avec des besoins différents

L'ICRA dessert un large éventail de secteurs, notamment la banque, les services financiers et les assurances. Depuis l'exercice se terminant en mars 2023, l'ICRA avait environ 2 000 clients actifs, couvrant les petites à grandes entreprises. Cette diversité nécessite des solutions sur mesure pour répondre aux demandes spécifiques des clients, augmentant la complexité de la prestation de services.

Sensibilité élevée aux structures de tarification

Les études de marché indiquent que les clients du secteur des services financiers présentent une forte sensibilité aux prix en raison des contraintes budgétaires. En 2022, le prix moyen des services de notation de crédit de l'ICRA était 2,5 millions de roupies par engagement, qui fait l'objet d'une négociation. Alors que les clients comparent les prix avec des concurrents comme CRISIL et les cotes de soins, la flexibilité des prix de l'ICRA est essentielle pour conserver la part de marché.

Accès plus facile aux offres concurrentes

Le secteur de l'information financière a des coûts de commutation relativement bas, permettant aux clients de passer rapidement aux concurrents si nécessaire. Par exemple, en 2023, il a été signalé que presque 30% des clients de l'ICRA ont envisagé de passer à des prestataires alternatifs dans un délai d'un an en raison de pressions concurrentielles. Cette accessibilité accroît la puissance de négociation des clients, obligeant l'ICRA pour innover en permanence et offrir des propositions de valeur convaincantes.

Demande de solutions personnalisées

Les clients recherchent de plus en plus des services sur mesure qui correspondent à leurs besoins uniques. L'ICRA a noté une augmentation des demandes de rapports personnalisés, conduisant à des coûts opérationnels supplémentaires. Au cours de l'exercice 2023, 40% des revenus de l'ICRA proviennent de solutions sur mesure, soulignant l'importance de la flexibilité dans les offres de services pour répondre aux demandes en évolution des clients.

Influence des grands clients sur les termes de service

Les grands clients influencent considérablement les conditions de service de l'ICRA, négociant souvent de meilleures conditions de prix ou de services. Par exemple, les dix premiers clients de l'ICRA ont représenté environ 50% du total des revenus de l'entreprise au cours de l'exercice 2023. Cette dépendance à l'égard des principaux clients nécessite que l'ICRA maintient des relations solides et négocie des termes favorables pour maintenir la rentabilité.

| Segment client | Nombre de clients | Dépenses moyennes (₹ ₹) | Contribution des revenus (%) |

|---|---|---|---|

| Banques | 500 | 3.0 | 25 |

| Services financiers | 800 | 2.5 | 30 |

| Assurance | 300 | 2.0 | 20 |

| Entreprises | 400 | 1.5 | 15 |

| Entités gouvernementales | 100 | 1.0 | 10 |

La dynamique des relations avec les clients de l'ICRA révèle un paysage où le pouvoir de négociation des clients reste potentiellement élevé, tiré par la sensibilité aux prix, la disponibilité des alternatives et la demande accrue de solutions personnalisées. Ce paysage nécessite une agilité stratégique de la part de l'ICRA pour maintenir la compétitivité et favoriser les relations clients durables.

ICRA Limited - Five Forces de Porter: Rivalité compétitive

Le paysage concurrentiel de ICRA Limited, une grande agence de notation de crédit en Inde, se caractérise par plusieurs facteurs qui intensifient la rivalité parmi les entreprises existantes. La présence de plusieurs acteurs établis affecte considérablement la position du marché de l'ICRA et les décisions stratégiques.

Présence de plusieurs agences de notation établies

L'ICRA opère aux côtés d'autres agences de notation de crédit éminentes telles que CRISIL, les cotes de soins et les cotes de brique. Depuis 2023, Crisil tient approximativement Part de marché de 43%, tandis que la part de marché de l'ICRA est 20%. Cette concentration de concurrents exerce une pression importante sur l'ICRA pour maintenir son avantage concurrentiel.

Faible différenciation entre les offres de services

Dans l'industrie de la notation de crédit, les services offerts par les agences sont généralement perçus comme similaires, conduisant à une faible différenciation des produits. Tous les principaux acteurs fournissent des cotes de crédit, des recherches et des services d'évaluation des risques, ce qui rend difficile pour l'ICRA de se distinguer. L'homogénéité des offres de services oblige les agences à rivaliser principalement sur les prix et le service client.

Pression constante pour innover dans l'analyse

Le secteur des services financiers exige de plus en plus des capacités d'analyse avancées. En 2023, l'ICRA a investi environ 150 millions INR dans la technologie des mises à niveau pour améliorer sa plate-forme d'analyse. Cet investissement est essentiel dans le maintien de la compétitivité contre les rivaux qui poursuivent également les progrès technologiques.

Fidélité à la clientèle influencée par la confiance et la réputation

La confiance et la réputation sont essentielles dans l'industrie de la notation de crédit. Selon une enquête en 2022, 78% des clients ont choisi leur agence de notation de crédit en fonction des niveaux de fiducie, renforçant la rivalité concurrentielle alors que les agences s'efforcent de maintenir leur crédibilité. Tout dommage de réputation peut entraîner une attrition significative du client, ce qui a un impact direct sur les sources de revenus.

Concurrence sur la base de l'exactitude et de la fiabilité

La précision des notations est cruciale pour la rétention des clients et pour attirer de nouvelles entreprises. ICRA a rapporté un Taux de précision de 99,5% dans ses notes, ce qui est essentiel pour maintenir sa réputation sur le marché. En revanche, Crisil possède un taux de précision de 99.7%, présentant la nécessité de l'ICRA d'améliorer continuellement sa méthodologie de notation.

| Agence de notation | Part de marché (%) | 2023 Investissement dans la technologie (million INR) | Taux de précision (%) |

|---|---|---|---|

| Crise | 43 | 200 | 99.7 |

| ICRA | 20 | 150 | 99.5 |

| CARE | 19 | 100 | 99.6 |

| Notes de maçonnerie | 10 | 50 | 99.4 |

La rivalité concurrentielle dans le secteur de la notation du crédit est robuste, motivée par de multiples agences établies en lice pour la part de marché, la différenciation minimale des services et un besoin continu d'innovation dans l'analyse et la technologie. De plus, l'influence de la fidélité des clients basée sur la confiance et l'importance cruciale de l'exactitude exercent des pressions supplémentaires sur des entreprises telles que l'ICRA pour rester compétitives.

ICRA Limited - Five Forces de Porter: menace de substituts

La menace des substituts de l'ICRA Limited est façonnée par plusieurs facteurs clés dans le secteur de l'analyse financière et de la cote de crédit.

Émergence d'alternatives basées sur la technologie avancée

L'industrie des services financiers a connu une perturbation importante en raison de la technologie. Par exemple, le marché mondial de l'analyse financière basée sur l'IA devrait se développer à partir de 4,02 milliards USD en 2021 à 16,57 milliards USD d'ici 2026, à un TCAC de 32.8% (Source: marchés et marchés). Cette progression rapide de la technologie introduit des outils qui peuvent remplacer les cotes de crédit et les analyses traditionnelles.

Augmentation de la préférence pour l'analyse des données en libre-service

Il y a un changement marqué vers l'analyse en libre-service dans les paramètres d'entreprise. Selon un rapport de Gartner, d'ici 2025, 70% des organisations hiérarchiseront les options en libre-service pour l'intelligence commerciale, permettant efficacement aux entreprises de mener leurs évaluations plutôt que de s'appuyer sur des sociétés de notation tierces comme ICRA.

Disponibilité croissante de sources de données publiques gratuites

L'accessibilité des données publiques gratuites a considérablement augmenté. L'utilisation d'initiatives de données ouvertes a augmenté, avec des estimations suggérant que le marché mondial des données ouvertes devrait passer à 1,21 milliard USD d'ici 2025 à un TCAC de 24.1% (Source: Recherche et marchés). Cette abondance de données crée des substituts aux informations propriétaires fournies par l'ICRA.

Potentiel de changements de réglementation provoquant des solutions alternatives

La réglementation financière évolue, avec des changements potentiels qui peuvent avoir un impact sur les cotes de crédit. Par exemple, la mise en œuvre de Basel III a entraîné un examen accru des cotes de crédit, ce qui peut encourager les entreprises à développer des solutions alternatives en interne. Une enquête menée par l'Institut CFA a indiqué que 48% des professionnels de l'investissement estiment que les changements réglementaires affecteront considérablement l'industrie de la notation de crédit.

Préférence pour les capacités d'évaluation des risques internes

Les entreprises développent des capacités internes plus robustes pour l'évaluation des risques. Selon une enquête de Deloitte, 55% des répondants ont déclaré qu'ils avaient prévu d'investir davantage dans leur gestion des risques internes au cours de la prochaine année. Cette tendance souligne la substitution potentielle des notes tierces en faveur des évaluations propriétaires.

| Facteur | Statistiques |

|---|---|

| Croissance du marché de l'analyse financière de l'IA | 4,02 milliards USD (2021) à 16,57 milliards USD (2026) |

| Adoption d'analyse en libre-service d'ici 2025 | 70% des organisations |

| Croissance du marché des données ouvertes | 1,21 milliard USD d'ici 2025 |

| Impact des changements réglementaires | 48% des professionnels de l'investissement concernés |

| Investissement dans la gestion des risques internes | 55% des entreprises |

La menace de substitution croissante nécessite que l'ICRA limite adapte en permanence ses offres et exploite la technologie tout en restant compétitive dans le paysage du marché en évolution.

ICRA Limited - Five Forces de Porter: Menace des nouveaux entrants

La menace de nouveaux entrants dans le secteur des agences de notation de crédit, y compris ICRA Limited, est influencée par plusieurs facteurs ayant un impact sur la dynamique du marché.

Obstacles élevés en raison des exigences réglementaires et d'accréditation

L'industrie des notations de crédit est fortement réglementée pour assurer la fiabilité et la transparence. En Inde, le Securities and Exchange Board of India (SEBI) exige que toutes les agences de notation de crédit doivent s'inscrire et respecter les normes de conformité. En 2023, il n'y a qu'une poignée d'agences enregistrées, dont l'ICRA (une affiliée de Moody's) et Crisil, créant une barrière pour les nouveaux concurrents. Les frais d'inscription initiaux peuvent dépasser ₹ 5 lakhs (autour $6,000), avec des frais de conformité en cours ajoutant au fardeau financier.

Investissement en capital important nécessaire pour la crédibilité

L'établissement d'une nouvelle agence de notation de crédit nécessite un investissement en capital substantiel - estimé à plus ₹ 20 crores (environ 2,4 millions de dollars) au cours des premières années. Cet investissement couvre les coûts opérationnels, l'infrastructure technologique et le recrutement de la main-d'œuvre d'analystes qualifiés qui sont expérimentés dans les évaluations financières et les processus de notation.

Réputation enracinée des joueurs établis

ICRA Limited, établi dans 1991, a bâti une forte réputation de marque au fil des décennies. Depuis l'exercice se terminant en mars 2023, l'ICRA a détenu une part de marché d'environ 16% sur le marché indien de la cote de crédit. Cette réputation enracinée crée des bases de clients fidèles, ce qui rend difficile pour les nouveaux entrants de gagner du terrain.

Difficulté à acquérir la bibliothèque de données historiques

Un défi important pour les nouveaux arrivants est l'acquisition d'une bibliothèque complète de données financières historiques, qui est essentielle pour les évaluations précises du crédit. ICRA, tenant 20 ans de données, offre des informations qui manquent aux concurrents. L'absence de ces données a non seulement un impact sur la crédibilité, mais aussi la capacité de créer des modèles prédictifs essentiels pour les cotes de crédit.

Besoin d'expertise complète de l'industrie

Les nouveaux entrants doivent également naviguer dans le paysage complexe des réglementations financières, des variables macroéconomiques et des tendances spécifiques à l'industrie, nécessitant une profondeur de connaissance qui prend généralement des années à se développer. L'équipe de l'ICRA est en cours 200 analystes, beaucoup avec une expertise spécialisée que les nouvelles entreprises ne peuvent pas facilement reproduire. De plus, la société a déclaré des revenus totaux de 297,5 crores (autour 35,5 millions de dollars) Au cours de l'exercice 2023, démontrant les ressources financières disponibles pour l'investissement continu dans le capital humain et la technologie.

| Facteur | Détails | Impact sur la menace des nouveaux entrants |

|---|---|---|

| Exigences réglementaires | Enregistrement avec SEBI, frais de conformité | Haut, crée des barrières d'entrée |

| Investissement en capital | Investissement initial sur 20 crores | Élevé, limite l'accessibilité financière |

| Réputation établie | Part de marché de l'ICRA à 16% | Élevé, augmente la fidélité des clients |

| Acquisition de données | 20 ans de données historiques | Expertise élevée requise pour la crédibilité |

| Expertise de l'industrie | Plus de 200 analystes avec des connaissances spécialisées | High, entrave l'entrée compétitive |

La dynamique du paysage commercial d'ICRA Limited révèle une interaction complexe de forces puissantes, avec des fournisseurs, des clients, des concurrents, des remplaçants et de nouveaux entrants jouant tous des rôles importants dans la formation de ses stratégies. La compréhension de ces cinq forces met non seulement les défis auxquels l'ICRA est confronté, mais souligne également les opportunités de croissance et de différenciation au sein d'un marché concurrentiel. Les entreprises qui naviguent habilement sur ces facteurs sont non seulement pour survivre mais prospérer dans le secteur des données financières et des analyses en constante évolution.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.