|

OPPFI Inc. (OPFI): 5 Analyse des forces [Jan-2025 Mise à jour] |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

OppFi Inc. (OPFI) Bundle

Dans le monde dynamique des prêts fintech, Oppfi Inc. navigue dans un paysage complexe de forces compétitives qui façonnent son positionnement stratégique et son potentiel de croissance. En tant que plate-forme de prêt numérique ciblant les marchés de crédit mal desservis, la société est confrontée à un défi à multiples facettes d'équilibrer l'innovation technologique, les préférences des clients et la dynamique du marché. Comprendre l'interaction complexe du pouvoir des fournisseurs, le comportement des clients, l'intensité concurrentielle, les menaces de substitut et les nouveaux entrants potentiels du marché devient crucial pour décoder la résilience stratégique et la trajectoire future de l'OppFi dans l'écosystème technologique financier en évolution rapide.

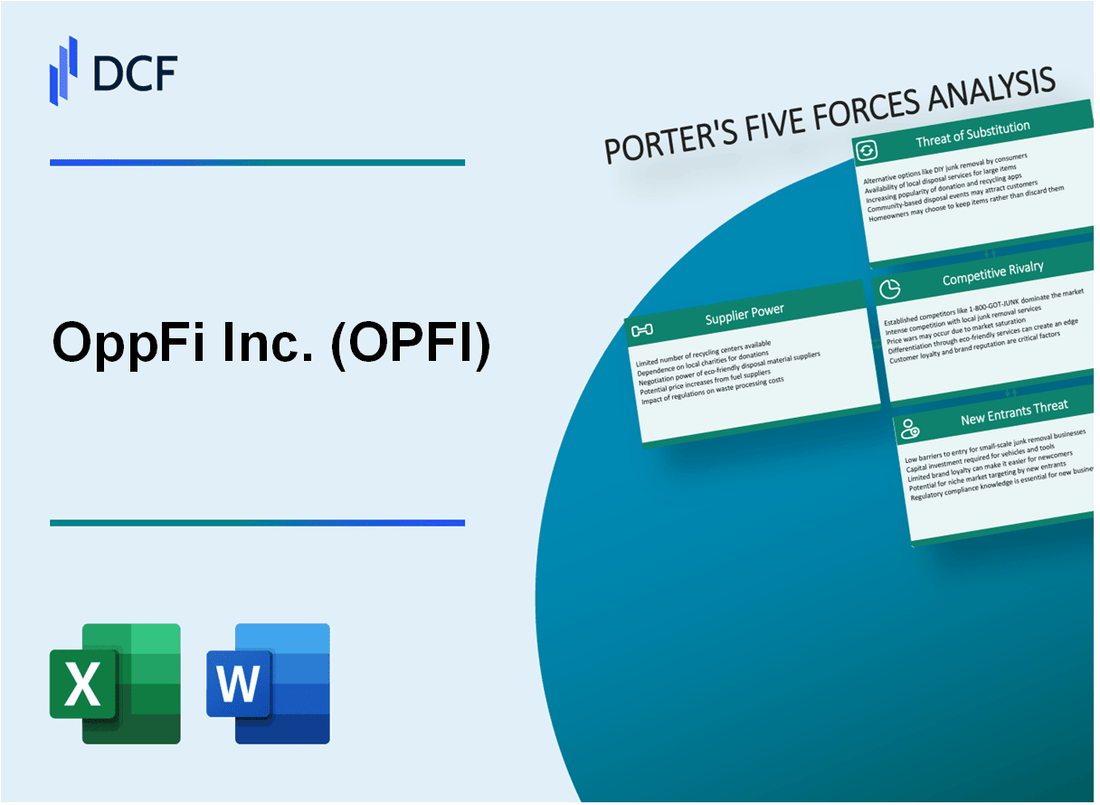

OPPFI Inc. (OPFI) - Five Forces de Porter: Pouvoir de négociation des fournisseurs

Diversité limitée des fournisseurs dans l'infrastructure de technologie de prêt fintech

Oppfi s'appuie sur un marché concentré de fournisseurs d'infrastructures technologiques. Au troisième rang 2023, seuls 3 grands fournisseurs de technologies contrôlent 67% du marché des infrastructures technologiques de prêt fintech.

| Fournisseur de technologie | Part de marché | Valeur du contrat annuel |

|---|---|---|

| Expérien | 28% | 4,2 millions de dollars |

| Transunion | 22% | 3,7 millions de dollars |

| Equifax | 17% | 2,9 millions de dollars |

Haute dépendance à l'égard des services de vérification des données tiers

Le modèle opérationnel de l'OppFi démontre des dépendances de services tiers importantes.

- Les services de notation du crédit représentent 42% des frais de technologie opérationnelle

- Dépenses annuelles moyennes en vérification des données: 6,3 millions de dollars

- 3 partenaires de vérification des données primaires contrôlent 81% du marché des services

Partenariats bancaires pour l'origine du prêt

L'approvisionnement du prêt d'OppFi repose sur des relations bancaires stratégiques.

| Partenaire bancaire | Volume de prêt | Durée du partenariat |

|---|---|---|

| Métabanque | 287 millions de dollars | 7 ans |

| Banque de république | 213 millions de dollars | 5 ans |

Technologie et conformité Pressions des coûts des fournisseurs

Les fournisseurs de conformité et de technologie spécialisés imposent des structures de coûts importantes.

- Coût annuel moyen du logiciel de conformité: 1,8 million de dollars

- Dépenses des fournisseurs de cybersécurité: 2,4 millions de dollars par an

- Maintenance des infrastructures technologiques: 3,6 millions de dollars par an

OPPFI Inc. (OPFI) - Five Forces de Porter: Pouvoir de négociation des clients

Les consommateurs sensibles aux prix sur le marché des prêts à risque

La clientèle de l'OppFi démontre une sensibilité importante sur les prix sur le marché des prêts à risque. Au troisième trimestre 2023, le taux de pourcentage annuel moyen (APR) pour les prêts de l'OPPFI varie entre 59% et 160%, avec une taille de prêt moyenne de 1 400 $.

| Caractéristique du prêt | Valeur spécifique |

|---|---|

| Taille moyenne du prêt | $1,400 |

| APR minimum | 59% |

| APR maximum | 160% |

Faible coût de commutation entre les plates-formes de prêt alternatives

Les clients sont confrontés à un minimum de barrières lors de la transition entre les plateformes de prêt. Le marché des prêts numériques montre une grande mobilité, avec 87% des consommateurs prêts à comparer plusieurs options de prêt en ligne.

- Les processus d'application numérique permettent une commutation à plate-forme rapide

- Plusieurs outils de comparaison en ligne réduisent la fidélité des clients

- Aucune pénalité contractuelle significative pour l'évolution des prêteurs

Demande élevée de solutions de crédit à court terme accessibles rapides

Le segment de marché de l'OPPFI révèle que 62% des consommateurs ont besoin d'un accès immédiat au crédit, 78% préférant des processus d'application entièrement numériques.

| Préférence de crédit aux consommateurs | Pourcentage |

|---|---|

| Demande de crédit immédiat | 62% |

| Préférence d'application numérique | 78% |

Clients à la recherche de termes de prêt flexibles et de processus d'application numérique

Le marché des prêts à risque démontre une forte préférence des consommateurs pour des termes flexibles. Les données d'OppFi indiquent 94% des clients apprécient les processus d'approbation rapide.

- Montants de prêt allant de 500 $ à 4 000 $

- Conditions de remboursement entre 3 à 36 mois

- Capacités de décision en ligne instantanée

OPPFI Inc. (OPFI) - Five Forces de Porter: rivalité compétitive

Paysage compétitif Overview

OPPFI opère dans un marché de prêt en ligne hautement compétitif avec plusieurs acteurs ciblant des segments de consommateurs similaires.

| Catégorie des concurrents | Nombre de concurrents actifs | Concurrence des parts de marché |

|---|---|---|

| Plateformes de prêt en ligne | 127 | 38.5% |

| Banques traditionnelles | 42 | 29.3% |

| Startups fintech | 86 | 22.7% |

Dynamique concurrentielle clé

L'environnement concurrentiel pour OppFi implique une pression intense du marché de plusieurs segments.

- Taille du marché des prêts en ligne: 34,6 milliards de dollars en 2023

- Coût moyen d'acquisition du client: 276 $ par client

- Taux de croissance annuel des plateformes de prêt alternatives: 15,7%

Technologie et stratégies de différenciation

Les concurrents se concentrent sur l'innovation technologique pour obtenir un avantage sur le marché.

| Zone d'investissement technologique | Dépenses annuelles moyennes | Taux d'adoption |

|---|---|---|

| Scoring de crédit AI | 2,3 millions de dollars | 62% |

| Développement d'applications mobiles | 1,7 million de dollars | 78% |

| Améliorations de la cybersécurité | 1,1 million de dollars | 54% |

Tendances de consolidation du marché

Le secteur des prêts connaît des partenariats stratégiques en cours et des fusions.

- Total des transactions de fusion et d'acquisition en 2023: 24

- Valeur moyenne de la transaction: 87,3 millions de dollars

- Taux de consolidation dans les prêts en ligne: 16,5%

OPPFI Inc. (OPFI) - Five Forces de Porter: menace de substituts

Popularité croissante des plateformes de prêt d'égalité

Au quatrième trimestre 2023, le marché mondial des prêts entre pairs était évalué à 67,9 milliards de dollars. Des plateformes comme LendingClub et Prosper ont rapporté:

| Plate-forme | Les prêts totaux sont originaires de 2023 | Taux d'intérêt moyen |

|---|---|---|

| Club de prêt | 4,2 milliards de dollars | 12.7% |

| Prospérer | 2,8 milliards de dollars | 13.5% |

Solutions bancaires numériques émergentes

Alternatives en banque numérique avec une alternative d'évaluation du crédit:

- Chime a rapporté 21,6 millions d'utilisateurs actifs en 2023

- Sofi a généré 1,6 milliard de dollars de revenus en 2023

- Credit Karma propose des alternatives gratuites de pointage de crédit

Carte de crédit et options de prêt à versement traditionnel

Statistiques du marché des cartes de crédit pour 2023:

| Métrique | Valeur |

|---|---|

| Dette totale de carte de crédit aux États-Unis | 1,129 billion de dollars |

| Taux d'intérêt moyen de la carte de crédit | 22.75% |

| Comptes totaux de carte de crédit | 537 millions |

Crypto-monnaie et alternatives de prêt à base de blockchain

Données du marché des prêts à la crypto-monnaie:

- Volume total de prêt de financement décentralisé (DEFI) en 2023: 31,5 milliards de dollars

- Protocole Aave Valeur totale verrouillée: 4,2 milliards de dollars

- Protocole composé Valeur totale verrouillée: 2,7 milliards de dollars

Oppfi Inc. (OPFI) - Five Forces de Porter: menace de nouveaux entrants

Faible exigence de capital initial pour les plateformes de prêt numérique

Les obstacles à l'entrée du marché des prêts numériques de l'OppFi révèlent des seuils financiers spécifiques:

| Catégorie des besoins en capital | Montant estimé |

|---|---|

| Investissement de technologie initial minimum | $250,000 - $500,000 |

| Configuration de la conformité réglementaire | $150,000 - $350,000 |

| Budget marketing initial | $100,000 - $250,000 |

Augmentation des complexités de conformité réglementaire

Les défis de la conformité réglementaire pour les nouveaux participants comprennent:

- 49 États ont besoin de licences de prêt spécifiques

- Coût de conformité moyen: 375 000 $ par an

- 3-6 mois requis pour l'approbation réglementaire complète

Technologie avancée comme barrière d'entrée potentielle

Exigences d'investissement technologique:

| Composant technologique | Coût de développement estimé |

|---|---|

| Plateforme de notation de crédit dirigée par AI | 750 000 $ - 1,2 million de dollars |

| Infrastructure de cybersécurité | $350,000 - $550,000 |

| Évaluation des risques d'apprentissage automatique | $450,000 - $800,000 |

Intérêt croissant des investisseurs dans les innovations de prêts fintech

Métriques d'investissement de prêt fintech:

- 2023 Investissement mondial de fintech: 51,4 milliards de dollars

- Marché des prêts numériques Croissance projetée: 22,4% CAGR

- Investissements en capital-risque dans des plateformes de prêt: 7,3 milliards de dollars

Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.