|

Bank of Qingdao Co.، Ltd. (3866.HK): BCG Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Qingdao Co., Ltd. (3866.HK) Bundle

يقف بنك تشينغداو المحدود على مفترق طرق الابتكار والتقاليد، ويتنقل في مشهد ديناميكي في القطاع المصرفي. باستخدام مصفوفة Boston Consulting Group، نتعمق في عروض البنك المتنوعة، ونصنفها في Stars و Cash Cows و Dogs و Question Marks. انضم إلينا بينما نستكشف القطاعات التي تقود النمو، أو تولد إيرادات ثابتة، أو تتخلف عن الركب، أو تقدم فرصًا مستقبلية. اكتشف كيف يضيء هذا الإطار الاستراتيجي مسار البنك إلى الأمام.

Background of Qingdao Co., Ltd.

بنك Qingdao Co.، Ltd.، ومقره في تشينغداو، الصين، هو بنك تجاري إقليمي تم تأسيسه في 1996. يخدم بشكل أساسي مقاطعة شاندونغ ويهدف إلى تقديم مجموعة من الخدمات المالية، بما في ذلك الخدمات المصرفية الشخصية والخدمات المصرفية للشركات وعمليات الخزانة. على مر السنين، طورت موطئ قدم قوي في الاقتصاد المحلي.

اعتبارا من نهاية 2022، أبلغ المصرف عن مجموع أصول يناهز 431.3 مليار يوان صينييعرض نموها واستقرارها في بيئة مصرفية تنافسية. لقد انتهت المؤسسة 200 ومختلف منافذ الخدمات، مما يعزز إمكانية وصول العملاء إليها.

تم طرح بنك تشينغداو للاكتتاب العام 2016، الإدراج في بورصة شنغهاي تحت رمز المؤشر 601658. سمحت قوائم البنك له بزيادة رأس المال لتغذية النمو وتوسيع بصمته التشغيلية. شهد أداء أسهمها تقلبات، تعكس اتجاهات القطاع المصرفي الأوسع والظروف الاقتصادية في الصين.

في السنوات الأخيرة، ركز بنك تشينغداو على التحول الرقمي، والاستثمار في التكنولوجيا لتعزيز تجربة العملاء وتبسيط العمليات. هذا التحول هو جزء من استراتيجيتها للتكيف مع توقعات المستهلكين المتغيرة وصعود منافسي التكنولوجيا المالية.

اعتبارًا من منتصف عام 2023، أعلن البنك عن صافي ربح يقارب 3.2 مليار يوان صيني، مع نمو سنوي قدره 9%. ويشير هذا النمو إلى إدارة فعالة للتكاليف وزيادة في أنشطة الإقراض رغم الرياح الاقتصادية المعاكسة. بلغت نسبة القروض المتعثرة (NPL) 1.58%، مما يعكس وجود حافظة ائتمان سليمة نسبيا مقارنة بمتوسطات الصناعة.

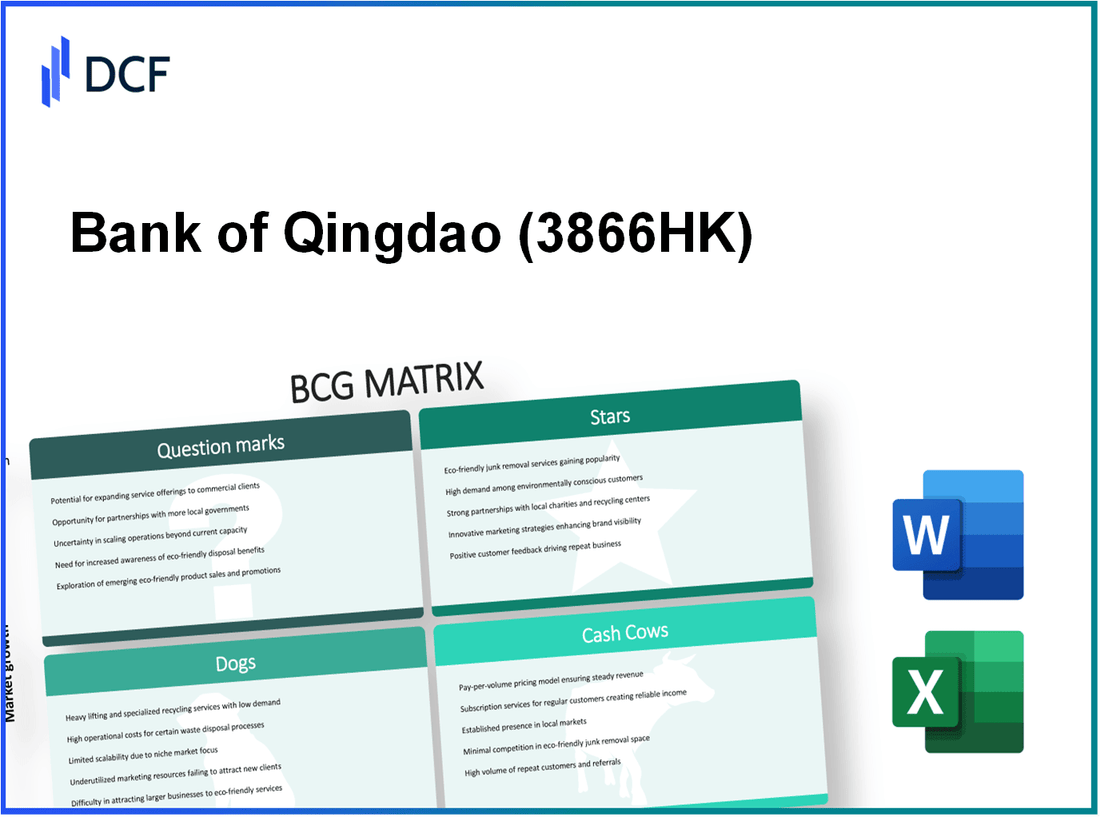

بنك تشينغداو المحدود - مصفوفة BCG: النجوم

في سياق شركة بنك تشينغداو المحدودة. (BOQ)، تمثل Stars وحدات الأعمال الرئيسية التي لا تمتلك حصة سوقية قوية فحسب، بل تعمل أيضًا ضمن قطاعات سريعة النمو. تم تحديد المجالات التالية على أنها نجوم ضمن محفظة BOQ:

الخدمات المصرفية الرقمية

اعتبارًا من عام 2023، ساهمت الخدمات المصرفية الرقمية لبنك تشينغداو بشكل كبير في تدفق إيراداته. بلغ معدل نمو الخدمات المصرفية الرقمية 25%إظهار تحول قوي للمستهلكين نحو الحلول المصرفية عبر الإنترنت. أبلغ البنك عن معدل انتشار الخدمات المصرفية الرقمية قدره 60% بين عملائها النشطين، وهو رقم يتجاوز المتوسط الوطني لـ 45%.

شراكات التكنولوجيا المالية

مكّن التعاون مع العديد من شركات التكنولوجيا المالية BOQ من تعزيز عروض خدماتها، مما زاد من وجودها في السوق. على سبيل المثال، في عام 2022، أقام BOQ شراكات مع 5 شركات التكنولوجيا المالية الرائدة، مما أدى إلى زيادة في الإيرادات مجتمعة تقارب 15%. وصل استثمار البنك في الحلول التكنولوجية 500 مليون يوان صيني في عام 2023، بهدف زيادة توسيع هذه الشراكات.

منصات القروض عبر الإنترنت

أظهرت منصات القروض عبر الإنترنت لبنك تشينغداو مقاييس نمو رائعة، بحصة سوقية قدرها 10% في قطاع القروض الشخصية اعتبارًا من 2023 الربع الأول. شهدت عملية طلب القرض عبر الإنترنت معدل إكمال المستخدم لـ 85%، مما يقلل بشكل كبير من الوقت المستغرق للموافقة على القروض. عالجت المنصة قروضًا بقيمة 2 مليار يوان صيني في السنة المالية الأخيرة، مما يعكس نموا على أساس سنوي قدره 30%.

تطبيقات الخدمات المصرفية عبر الهاتف المحمول

تستمر الخدمات المصرفية عبر الهاتف المحمول في الازدهار في BOQ، مع تجاوز تنزيلات تطبيقها المصرفي عبر الهاتف المحمول 1 مليون في عام 2023. يحتوي التطبيق على تصنيف رضا العملاء قدره 4.5/5 على متاجر التطبيقات الرئيسية. علاوة على ذلك، أفاد البنك أن المعاملات عبر الهاتف المحمول تمثل 40% من إجمالي معاملاتها المصرفية، متضاعفة عن الأرقام السابقة في عام 2021.

| وحدة الأعمال | حصة السوق | معدل النمو (2023) | مساهمة الإيرادات (RMB) | معدل اختراق العملاء |

|---|---|---|---|---|

| الخدمات المصرفية الرقمية | 15% | 25% | 3 مليارات يوان صيني | 60% |

| شراكات التكنولوجيا المالية | 5% | 15% | 500 مليون يوان صيني | لا ينطبق |

| منصات القروض عبر الإنترنت | 10% | 30% | 2 مليار يوان صيني | 85% |

| تطبيقات الخدمات المصرفية عبر الهاتف المحمول | 40% | 40% | 1 مليار يوان صيني | 1 مليون تنزيل |

بشكل عام، تُظهر Bank of Qingdao's Stars - الخدمات المصرفية الرقمية، وشراكات التكنولوجيا المالية، ومنصات القروض عبر الإنترنت، وتطبيقات الخدمات المصرفية عبر الهاتف المحمول - أداءً قويًا في مشهد تنافسي، مما يشير إلى إمكانات نمو قوية مع استدعاء الاستثمار والدعم المستمرين.

بنك Qingdao Co.، Ltd. - BCG Matrix: Cash Cows

يدير بنك Qingdao Co.، Ltd. مختلف قطاعات البقر النقدية التي تظهر حصة سوقية عالية داخل الأسواق الناضجة، مما يوفر هوامش ربح كبيرة وتدفق نقدي. هذه القطاعات حاسمة للاستقرار المالي والكفاءة التشغيلية للبنك.

الخدمات المصرفية التقليدية للأفراد

رسخت الخدمات المصرفية التقليدية للأفراد في بنك تشينغداو مكانة قوية في السوق. اعتبارًا من نهاية عام 2022، أعلن البنك عن إيرادات مصرفية للأفراد تقارب 21.5 مليار ين، مما يعكس مسارا ثابتا للنمو وإن كان منخفضا. حافظ قطاع الخدمات المصرفية للأفراد على حصة سوقية تبلغ حوالي 11.3% في مقاطعة شاندونغ.

الخدمات المصرفية للشركات

يعد قطاع الخدمات المصرفية للشركات بقرة نقدية مهمة أخرى لبنك تشينغداو، حيث يدر إيرادات عالية مع تحديات نمو منخفضة. بالنسبة للسنة المالية 2022، حقق هذا القطاع صافي دخل يقارب 18.8 مليار ين. نمت محفظة قروض الشركات بشكل هامشي ، مع إجمالي قروض الشركات 150 مليارمع الإشارة إلى حصة السوق حوالي 10.5% في الخدمات المصرفية للشركات في منطقة التشغيل.

ودائع المدى الثابت

تمثل الودائع ذات الأجل الثابتة بقرة نقدية حاسمة ، مما يوفر للبنك تدفقًا ثابتًا للنقد مع الحد الأدنى من إمكانات النمو. اعتبارًا من عام 2022 ، تم التوصل إلى المبلغ الإجمالي المحتفظ به في الودائع ذات الأجل الثابتة ¥ 120 مليار، توفير هامش كبير. لدى البنك سعر فائدة تنافسي يحافظ على جاذبية السوق ، حيث يبلغ متوسط أسعارها 2.8%، والمساهمة في قاعدة إيداع مستقرة ومعدل انخفاض في المزيج.

خدمات إدارة الثروات

أصبح قسم إدارة الثروات بقرة نقدية متقنة من خلال الاستفادة من علاقات العملاء الحالية وحصة السوق. في عام 2022 ، أبلغت منتجات إدارة الثروات عن إيراداتها تقريبًا 15 مليار، المحاسبة ل 25% من إجمالي دخل الرسوم. يدير البنك الأصول التي تتجاوز 200 مليار في قطاع إدارة الثروات ، يعكس نموًا صحيًا لـ 5% سنة على سنة في تباطؤ الاقتصاد. تعرض هذه الوحدة قدرة البنك على توليد تدفقات الدخل المستمرة مع طلب استثمارات ترويجية منخفضة.

| قطاع البقرة النقدية | الإيرادات (مليار ين) | الحصة السوقية (٪) | معدل النمو (٪) |

|---|---|---|---|

| الخدمات المصرفية التقليدية للبيع بالتجزئة | 21.5 | 11.3 | 1.2 |

| الخدمات المصرفية للشركات | 18.8 | 10.5 | 0.5 |

| ودائع المدى الثابت | 120.0 | ن/أ | 1.0 |

| خدمات إدارة الثروات | 15.0 | ن/أ | 5.0 |

باختصار ، تلعب قطاعات البقر النقدية في بنك تشينغداو ، بما في ذلك الخدمات المصرفية التقليدية للبيع بالتجزئة ، والخدمات المصرفية للشركات ، والودائع الثابتة ، وخدمات إدارة الثروات ، دورًا محوريًا في الحفاظ على ربحية البنك وتمويل مبادرات النمو المستقبلي للبنك أثناء تغطية التكاليف التشغيلية ودفعها أرباح الأسهم للمساهمين.

Bank of Qingdao Co. ، Ltd. - BCG Matrix: Dogs

في سياق بنك Qingdao Co. ، Ltd. ، تمثل العديد من العناصر خصائص "الكلاب" داخل مصفوفة BCG. أظهرت هذه الأصول والجوانب التشغيلية حصة في السوق منخفضة وانخفاض معدلات النمو.

شبكة الفرع الفعلي

يدير بنك Qingdao شبكة فروع مادية شهدت تناقض عائدات في السنوات الأخيرة. اعتبارًا من نهاية عام 2022 ، حافظ البنك تقريبًا 290 فروع عبر مختلف المقاطعات. ومع ذلك ، انخفضت حركة المرور على الأقدام من العميل ، مما ساهم في عدم الكفاءة.

أنظمة المعالجة اليدوية

أعاق الاعتماد على البنك على أنظمة المعالجة اليدوية الكفاءة التشغيلية. في عام 2022 ، تم الإبلاغ عن ذلك 40% من بين معاملات البنك كانت لا تزال تتم معالجتها يدويًا. هذا النهج لا يبطئ تقديم الخدمة فحسب ، بل يزيد أيضًا من تكاليف التشغيل بشكل كبير.

إرث بنية تحتية

يواصل بنك Qingdao استخدام أنظمة تكنولوجيا المعلومات القديمة التي هي مكلفة للحفاظ عليها. كشف تحليل في Q2 2023 أن البنك أنفق تقريبًا 1.5 مليار على الحفاظ على التكنولوجيا التي عفا عليها الزمن. تعيق هذه الأنظمة أيضًا قدرة البنك على الابتكار والاستجابة لتغييرات السوق بكفاءة.

منتجات الادخار منخفضة الطلب

تم تصنيف عروض منتجات الادخار منخفضة الطلب أيضًا على أنها الكلاب. في عام 2022 ، تقلصت السوق لحسابات الادخار التقليدية ، مع انخفاض ودائع إجمالية في هذه المنتجات 15% على أساس سنوي. يدل هذا الانخفاض على فخ الدفع حيث يتم ربط الموارد بالمنتجات التي تجذب الحد الأدنى من الفائدة من المستهلكين.

مالي Overview من شرائح الكلاب

| شريحة | الحصة السوقية (٪) | معدل النمو (٪) | التكلفة التشغيلية (مليار ،) | إجمالي الإيرادات (مليار ين) |

|---|---|---|---|---|

| شبكة الفرع الفعلي | 5% | -2% | 0.8 | 0.85 |

| أنظمة المعالجة اليدوية | 4% | -1% | 1.2 | 0.5 |

| إرث بنية تحتية | 3% | -3% | 1.5 | 0.4 |

| منتجات الادخار منخفضة الطلب | 2% | -15% | 0.5 | 0.2 |

يشير التحليل إلى أن شرائح الكلاب هذه تمثل عملية جر مالية على بنك تشينغداو الإجمالي وتتطلب إعادة تقييم الاستراتيجية. قد لا ينتج عن الاستثمار المستمر في هذه المناطق النتائج المرجوة ، مما يجعلها مرشحين رئيسيين للتجريد أو إعادة الهيكلة.

Bank of Qingdao Co. ، Ltd. - Matrix BCG: علامات أسئلة

عروض العملة المشفرة اكتسبت جرًا داخل القطاع المصرفي ، وقد وضع بنك تشينغداو نفسه لاستكشاف هذه المنتجات الناشئة. اعتبارًا من عام 2023 ، تكون القيمة السوقية للعملة المشفرة تقريبًا 1.2 تريليون دولار. علاوة على ذلك ، تشير التقارير إلى ذلك 70% من المؤسسات المالية تحقق في تكنولوجيا blockchain. ومع ذلك ، لا تزال حصة السوق الخاصة ببنك Qingdao في هذا المكانة منخفضة ، المقدرة بحوالي 1.2%. على الرغم من إمكانات النمو السريع في العملات المشفرة ، والتي من المتوقع أن تنمو بمعدل نمو سنوي مركب 12.5% على مدار السنوات الخمس المقبلة ، يتطلب خط الإنتاج هذا استثمارًا كبيرًا لالتقاط حصة سوقية أكثر جوهرية.

التوسع الدولي تعتبر المبادرات مهمة بالنسبة لبنك Qingdao على المدى الطويل. بذل البنك جهودًا لاختراق الأسواق الدولية ، وخاصة داخل جنوب شرق آسيا. في عام 2022 ، ذكر البنك أن أعماله الدولية تمثل تقريبًا 20% من إجمالي إيراداتها ، وهو أقل من المنافسين مثل بنك الصين التجار ، الذي وصلت أعماله الدولية 30% خلال نفس الفترة. يحتاج بنك Qingdao إلى تعزيز بصمته العالمية لزيادة حصته في السوق بسرعة. يقترح المحللون أن التقاط فقط 5% يمكن أن تترجم الزيادة في هذا الجزء إلى إضافي 100 مليون دولار في الإيرادات سنويا.

ارتفاع الطلب على المنتجات المالية التي تركز على ESG يعيد تشكيل استراتيجيات الاستثمار في جميع أنحاء العالم. وفقًا لتحالف الاستثمار المستدام العالمي ، وصلت الأصول في استثمارات ESG تقريبًا 35 تريليون دولار في عام 2020 ، مع معدل نمو متوقع من 15% سنويا. حاليًا ، يحمل عروض منتجات ESG من بنك Qingdao حصة سوقية فقط 0.5%، على الرغم من الوعي المتزايد والطلب على التمويل المستدام. إن نقص تغلغل السوق في هذا المجال يعني أنه يفتقد إلى تدفقات إيرادات محتملة كبيرة ، تقدر أن تكون موجودة حولها 500 مليون دولار بحلول عام 2026 إذا كانت حصة السوق تتحسن بشكل كبير.

حلول خدمة العملاء التي تحركها AI تحدث ثورة في الخبرة المصرفية ، وتبسيط العمليات ، وتعزيز مشاركة العملاء. وفقًا لتقرير صادر عن McKinsey ، يمكن للبنوك التي تستثمر في الذكاء الاصطناعي رؤية أ 30% تخفيض تكاليف التشغيل و 20% زيادة في رضا العملاء. ومع ذلك ، فإن النشر الحالي لبنك Qingdao الحالي لحلول الذكاء الاصطناعى في خدمات العملاء يعتبر ضعيف الأداء ، مع حصة سوقية فقط 2% في هذا المجال المبتكر. هذا القطاع مستعد للنمو ، مع حجم السوق المقدر من 11 مليار دولار بحلول عام 2029. للاستفادة من الاتجاهات ، يعد الاستثمار الكبير ضروريًا لتحسين موقفها التنافسي في هذا السوق عالي النمو.

| منطقة المنتج | حصة السوق الحالية (٪) | نمو السوق المتوقع (CAGR ٪) | تقدر إيرادات إضافية (مليون دولار) |

|---|---|---|---|

| عروض العملة المشفرة | 1.2 | 12.5 | ن/أ |

| التوسع الدولي | 20 | 10 | 100 |

| المنتجات المالية التي تركز على ESG | 0.5 | 15 | 500 |

| حلول خدمة العملاء التي تحركها AI | 2 | 25 | ن/أ |

تقدم مجموعة Boston Consulting Group رؤية واضحة لموقع Bank of Qingdao Co. ، Ltd. وبالتالي ، فإن فهم هذه الديناميات لا يسلط الضوء فقط على نقاط قوة البنك ولكن أيضًا يشير إلى المجالات الحرجة للنمو وإدارة المخاطر المحتملة.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.