|

Bank of Qingdao Co., Ltd. (3866.HK): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Bank of Qingdao Co., Ltd. (3866.HK) Bundle

Die Bank of Qingdao Co., Ltd. steht am Kreuzung von Innovation und Tradition und navigiert in einer dynamischen Landschaft im Bankensektor. Unter Verwendung der Boston Consulting Group Matrix befassen wir uns mit den vielfältigen Angeboten der Bank und kategorisieren sie in Sterne, Cash -Kühe, Hunde und Fragen. Besuchen Sie uns, während wir untersuchen, welche Segmente das Wachstum vorantreiben, stetige Einnahmen erzielen, hinterher zurückbleiben oder zukünftige Möglichkeiten bieten. Entdecken Sie, wie dieser strategische Rahmen den Weg nach vorne beleuchtet.

Hintergrund der Bank of Qingdao Co., Ltd.

Die Bank of Qingdao Co., Ltd., seinen Hauptsitz in Qingdao, China, ist eine regionale Handelsbank, die in eingerichtet wurde 1996. Es dient in erster Linie der Provinz Shandong und zielt darauf ab, eine Reihe von Finanzdienstleistungen anzubieten, einschließlich persönlicher Bankgeschäfte, Unternehmensbanken und Finanzministerium. Im Laufe der Jahre hat es in der lokalen Wirtschaft einen starken Fuß gefunden.

Ab Ende von 2022, Die Bank meldete das Gesamtvermögen von ungefähr CNY 431,3 MilliardenPräsentation seines Wachstums und seiner Stabilität in einem wettbewerbsfähigen Bankumfeld. Die Institution hat über 200 Filialen und verschiedene Service -Outlets, die den Zugang zu den Kunden verbessern.

Bank of Qingdao ging an die Börse 2016, Auflistung an der Shanghai Stock Exchange unter dem Ticker -Symbol 601658. Die Auflistungen der Bank haben es ihm ermöglicht, Kapital zu erhöhen, um das Wachstum zu tanken und ihren operativen Fußabdruck zu erweitern. Die Aktienleistung hat Schwankungen verzeichnet, die die Trends und die wirtschaftlichen Bedingungen des Bankensektors in China widerspiegelten.

In den letzten Jahren hat sich die Bank of Qingdao auf die digitale Transformation konzentriert und in Technologie investiert, um das Kundenerlebnis zu verbessern und den Betrieb zu optimieren. Diese Verschiebung ist Teil seiner Strategie, sich an die sich ändernden Verbrauchererwartungen und den Aufstieg der Fintech -Wettbewerber anzupassen.

Ab Mitte 2023 meldete die Bank einen Nettogewinn von ungefähr ungefähr CNY 3,2 Milliardenmit einem Wachstum von gegenüber dem Vorjahres von 9%. Dieses Wachstum weist trotz wirtschaftlicher Gegenwind ein wirksames Kostenmanagement und eine Erhöhung der Kreditaktivitäten hin. Das NPL-Verhältnis (Non Performing Loaning) stand bei 1.58%Auf ein relativ gesundes Kreditportfolio im Vergleich zu den Durchschnittswerten der Branche.

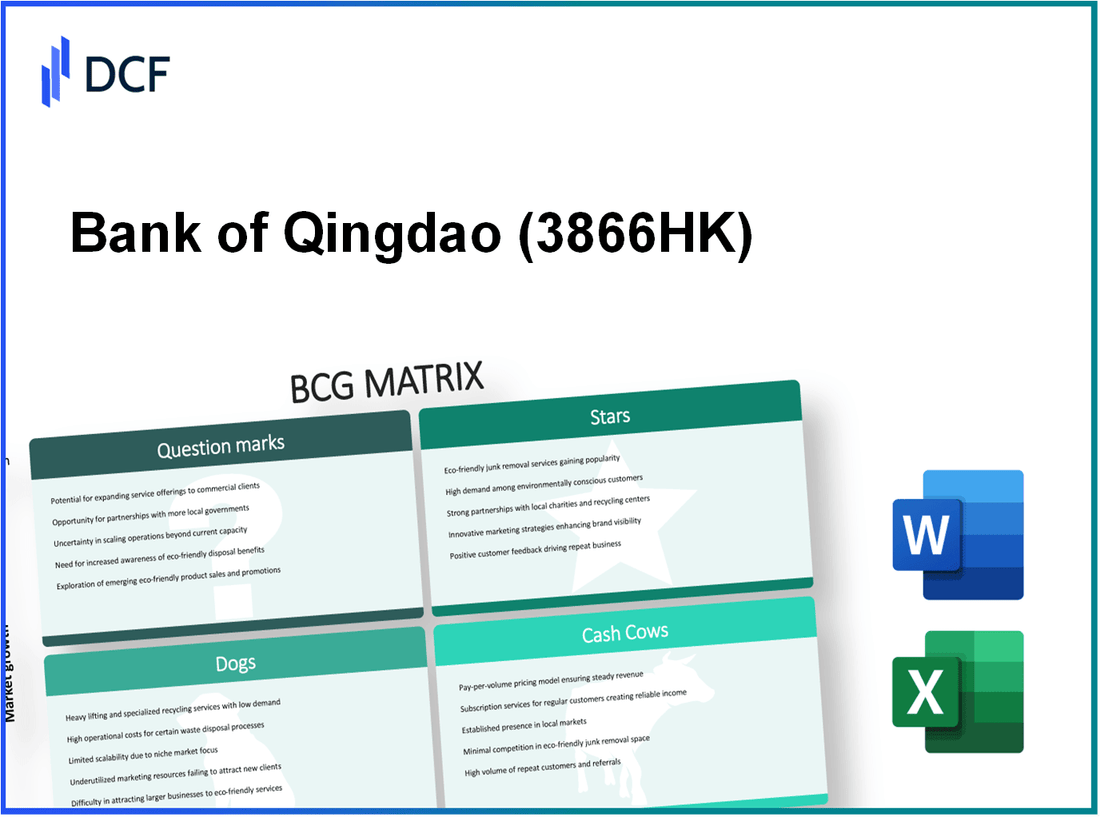

Bank of Qingdao Co., Ltd. - BCG -Matrix: Sterne

Im Kontext der Bank of Qingdao Co., Ltd. (BOQ) repräsentieren Stars wichtige Geschäftseinheiten, die nicht nur einen starken Marktanteil haben, sondern auch in schnell wachsenden Segmenten tätig sind. Die folgenden Bereiche werden als Sterne im Portfolio von BOQ identifiziert:

Digitale Bankdienste

Ab 2023 hat die digitale Bankdienste von Bank of Qingdao erheblich zu ihrer Einnahmequelle beigetragen. Die Wachstumsrate für digitale Bankdienste lag bei 25%Präsentation einer starken Verschiebung der Verbraucher in Richtung Online -Banking -Lösungen. Die Bank meldete eine digitale Bankenpenetrationsrate von 60% Unter seinen aktiven Kunden eine Zahl, die den nationalen Durchschnitt von übersteigt 45%.

Fintech -Partnerschaften

Die Zusammenarbeit mit verschiedenen Fintech -Unternehmen hat es BOQ ermöglicht, seine Serviceangebote zu verbessern und seine Marktpräsenz zu erhöhen. Zum Beispiel gründete BOQ im Jahr 2022 Partnerschaften mit 5 führende Fintech -Unternehmen, was zu einer kombinierten Umsatzsteigerung von ca. 15%. Die Investition der Bank in Technologielösungen erreichte RMB 500 Millionen im Jahr 2023, um diese Partnerschaften weiter auszubauen.

Online -Kreditplattformen

Die Online -Kreditplattformen von Bank of Qingdao haben beeindruckende Wachstumskennzahlen mit einem Marktanteil von gezeigt 10% Im Segment "Personal Loan Lices 85%erheblich reduzieren die Zeit für die Kreditgenehmigung. Die Plattform verarbeitete Kredite wert RMB 2 Milliarden Im letzten Geschäftsjahr entspricht ein Wachstum von Vorjahres gegen das Jahr 30%.

Mobile Banking Apps

Mobile Banking gedeiht bei BOQ weiter 1 Million Im Jahr 2023. Die App hat eine Kundenzufriedenheit von von 4.5/5 in großen App Stores. Darüber hinaus berichtete die Bank, dass mobile Transaktionen für mobil 40% der gesamten Banktransaktionen, die sich aus früheren Zahlen im Jahr 2021 verdoppeln.

| Geschäftseinheit | Marktanteil | Wachstumsrate (2023) | Umsatzbeitrag (RMB) | Kundendurchdringungsrate |

|---|---|---|---|---|

| Digitale Bankdienste | 15% | 25% | RMB 3 Milliarden | 60% |

| Fintech -Partnerschaften | 5% | 15% | RMB 500 Millionen | N / A |

| Online -Kreditplattformen | 10% | 30% | RMB 2 Milliarden | 85% |

| Mobile Banking Apps | 40% | 40% | RMB 1 Milliarde | 1 Million Downloads |

Insgesamt die Stars der Bank of Qingdao - Digital Banking Services, Fintech -Partnerschaften, Online -Kreditplattformen und Mobile -Banking -Apps - werden in einer wettbewerbsfähigen Landschaft eine solide Leistung geprägt, was auf ein robustes Wachstumspotenzial hinweist, während sie laufende Investitionen und Unterstützung erforderlich machen.

Bank of Qingdao Co., Ltd. - BCG -Matrix: Cash -Kühe

Die Bank of Qingdao Co., Ltd. betreibt verschiedene Cash Cow -Segmente, die einen hohen Marktanteil innerhalb der reifen Märkte zeigen und erhebliche Gewinnmargen und Cashflow liefern. Diese Segmente sind entscheidend für die finanzielle Stabilität und operative Effizienz der Bank.

Traditionelles Einzelhandelsbanken

Die traditionellen Einzelhandelsbankendienstleistungen bei der Bank of Qingdao haben eine robuste Position auf dem Markt eingerichtet. Bis Ende 2022 meldete die Bank einen Einnahmen aus dem Einzelhandelsbanken von ca. 21,5 Milliarden ¥eine stetige, wenn auch niedrige Wachstumstrajektorie widerspiegeln. Das Segment des Einzelhandelsbankens hat einen Marktanteil von rund umgesetzt 11.3% in der Provinz Shandong.

Corporate Banking Services

Das Corporate Banking -Segment ist eine weitere bedeutende Cash -Kuh für die Bank of Qingdao, die hohe Einnahmen mit geringen Wachstumsproblemen erzielt. Für das Geschäftsjahr 2022 erzielte dieses Segment ein Nettoergebnis von ungefähr 18,8 Milliarden ¥. Das Portfolio des Unternehmensdarlehens wuchs geringfügig, wobei die gesamten Unternehmenskredite in Höhe ¥ 150 Milliarden, was auf einen Marktanteil von ungefähr angegeben ist 10.5% im Unternehmensbanken in seinem Betriebsbereich.

Festgelager

Feste Einlagen stellen eine kritische Geldkuh dar und bieten der Bank einen stetigen Zustrom von Bargeld mit minimalem Wachstumspotenzial. Ab 2022 erreichte der Gesamtbetrag bei festzeitigen Einlagen ¥ 120 Milliardeneinen signifikanten Vorsprung. Die Bank hat einen wettbewerbsfähigen Zinssatz, der die Marktattraktivität mit durchschnittlichen Zinssätzen beibehält 2.8%zu einer stabilen Einlagenbasis und einer niedrigen Abwanderungsrate.

Vermögensverwaltungsdienste

Die Abteilung für Vermögensverwaltung ist zu einer kompetenten Cash -Kuh geworden, indem sie auf bestehende Kundenbeziehungen und Marktanteile profitiert. Im Jahr 2022 meldeten Vermögensverwaltungsprodukte einen Umsatz von ungefähr 15 Milliarden ¥, berücksichtigen 25% des Gesamtgebühreinkommens. Die Bank verwaltet Vermögenswerte, die überschreiten ¥ 200 Milliarden in seinem Vermögensverwaltungssegment, das ein gesundes Wachstum von widerspiegelt 5% Jahr-über-Vorjahr in einer sich verlangsamenden Wirtschaft. Diese Einheit zeigt die Fähigkeit der Bank, fortgesetzte Einkommensströme zu generieren und gleichzeitig niedrige Werbeinvestitionen zu erfordern.

| Cash Cow Segment | Umsatz (Yen Milliarden) | Marktanteil (%) | Wachstumsrate (%) |

|---|---|---|---|

| Traditionelles Einzelhandelsbanken | 21.5 | 11.3 | 1.2 |

| Corporate Banking Services | 18.8 | 10.5 | 0.5 |

| Festgelager | 120.0 | N / A | 1.0 |

| Vermögensverwaltungsdienste | 15.0 | N / A | 5.0 |

Zusammenfassend lässt sich sagen Dividenden für Aktionäre.

Bank of Qingdao Co., Ltd. - BCG -Matrix: Hunde

Im Kontext der Bank of Qingdao Co., Ltd. veranschaulichen mehrere Elemente die Eigenschaften von 'Hunden' innerhalb der BCG -Matrix. Diese Vermögenswerte und operativen Aspekte haben einen geringen Marktanteil und niedrige Wachstumsraten gezeigt.

Physischer Zweignetzwerk

Die Bank of Qingdao betreibt ein physisches Zweignetzwerk, das in den letzten Jahren zurückgegangen ist. Ab Ende 2022 hielt die Bank ungefähr beibehalten 290 Zweige über verschiedene Provinzen. Der Kundenfußverkehr hat jedoch zurückgegangen und hat zu Ineffizienzen beigetragen.

Manuelle Verarbeitungssysteme

Das Vertrauen der Bank in manuelle Verarbeitungssysteme hat die Betriebseffizienz behindert. Im Jahr 2022 wurde berichtet, dass über 40% der Transaktionen der Bank wurden immer noch manuell verarbeitet. Dieser Ansatz verlangsamt nicht nur die Bereitstellung der Services, sondern erhöht auch die Betriebskosten erheblich.

Legacy IT -Infrastruktur

Die Bank of Qingdao nutzt weiterhin Legacy IT -Systeme, die kostspielig sind. Eine Analyse im zweiten Quartal 2023 ergab, dass die Bank fast ausgab 1,5 Milliarden ¥ Bei der Aufrechterhaltung veralteter Technologie. Diese Systeme behindern auch die Fähigkeit der Bank, innovativ und auf Marktänderungen effizient zu reagieren.

Sparprodukte mit niedrigem Darf

Das Angebot von Sparprodukten mit niedrigem Nachdruck hat sie ebenfalls als Hunde klassifiziert. Im Jahr 2022 schrumpfte der Markt für traditionelle Sparkonten mit insgesamt Einzahlungen in diesen Produkten nach 15% gegenüber dem Jahr. Dieser Rückgang bedeutet eine Zahlungsfalle, bei der die Ressourcen mit Produkten verbunden sind, die minimale Interessen von Verbrauchern wecken.

Finanziell Overview von Hundesegmenten

| Segment | Marktanteil (%) | Wachstumsrate (%) | Betriebskosten (Yen Milliarden) | Gesamtumsatz (Yen Milliarden) |

|---|---|---|---|---|

| Physischer Zweignetzwerk | 5% | -2% | 0.8 | 0.85 |

| Manuelle Verarbeitungssysteme | 4% | -1% | 1.2 | 0.5 |

| Legacy IT -Infrastruktur | 3% | -3% | 1.5 | 0.4 |

| Sparprodukte mit niedrigem Darf | 2% | -15% | 0.5 | 0.2 |

Die Analyse zeigt, dass diese Hundesegmente die allgemeine Rentabilität der Bank of Qingdao finanziell belasten und eine strategische Neubewertung erfordern. Die kontinuierlichen Investitionen in diese Gebiete liefern möglicherweise nicht die gewünschten Ergebnisse, was sie zu den wichtigsten Kandidaten für Veräußerung oder Umstrukturierungen macht.

Bank of Qingdao Co., Ltd. - BCG -Matrix: Fragezeichen

Kryptowährungsangebote haben im Bankensektor an Traktion gewonnen, und die Bank of Qingdao hat sich positioniert, um diese aufstrebenden Produkte zu erkunden. Ab 2023 beträgt die Marktkapitalisierung der Kryptowährung ungefähr $ 1,2 Billion. Darüber hinaus weisen Berichte an 70% Finanzinstitute untersuchen die Blockchain -Technologie. Die Marktanteil von Bank of Qingdao in dieser Nische bleibt jedoch niedrig, geschätzt auf etwa 1.2%. Trotz des schnellen Wachstumspotenzials in Kryptowährungen, die voraussichtlich in einem CAGR von wachsen wird 12.5% In den nächsten fünf Jahren erfordert diese Produktlinie erhebliche Investitionen, um einen erheblicheren Marktanteil zu erfassen.

Internationale Expansion Initiativen sind für die langfristige Strategie von Bank of Qingdao von entscheidender Bedeutung. Die Bank hat sich bemüht, in internationale Märkte, insbesondere in Südostasien, zu durchdringen. Im Jahr 2022 berichtete die Bank, dass ihr internationales Geschäft ungefähr rund ums Leben kam 20% dessen Gesamtumsatz, der niedriger ist als Wettbewerber wie die China Merchants Bank, deren internationales Geschäft erreichte 30% Im gleichen Zeitraum. Die Bank of Qingdao muss ihren globalen Fußabdruck verbessern, um ihren Marktanteil schnell zu erhöhen. Analysten schlagen vor, dass nur a erfasst werden 5% Die Erhöhung dieses Segments könnte sich in ein zusätzliches übersetzen lassen 100 Millionen Dollar jährlich im Einkommen.

Der Anstieg der Nachfrage nach ESG-fokussierte Finanzprodukte Umgestaltet Anlagestrategien weltweit. Laut der Global Sustainable Investment Alliance erreichten Vermögenswerte bei ESG -Investitionen ungefähr 35 Billionen US -Dollar im Jahr 2020 mit einer erwarteten Wachstumsrate von 15% jährlich. Derzeit hat die ESG -Produktangebote von Bank of Qingdao einen Marktanteil von nur 0.5%trotz wachsender Bewusstsein und Nachfrage nach nachhaltigen Finanzen. Die mangelnde Marktdurchdringung der Bank in diesem Bereich bedeutet, dass sie erhebliche potenzielle Einnahmequellen verpasst, die schätzungsweise in der Nähe sind 500 Millionen Dollar bis 2026, wenn sich der Marktanteil erheblich verbessert.

AI-gesteuerte Kundendienstlösungen revolutionieren das Bankerlebnis, die Straffung von Operationen und die Verbesserung des Kundenbindung. Laut einem Bericht von McKinsey konnten Banken, die in KI investieren 30% Reduzierung der Betriebskosten und a 20% Erhöhung der Kundenzufriedenheit. Die derzeitige Bereitstellung von AI -Lösungen von Qingdao in Kundendienst ist jedoch unterdurchschnittlich, mit einem Marktanteil von nur 2% In diesem innovativen Raum. Dieser Sektor ist mit einer geschätzten Marktgröße von Wachstum bereit 11 Milliarden Dollar Bis 2029. Um Trends zu nutzen, sind erhebliche Investitionen erforderlich, um seine Wettbewerbsdauer in diesem wachstumsstarken Markt zu verbessern.

| Produktbereich | Aktueller Marktanteil (%) | Projiziertes Marktwachstum (CAGR %) | Geschätzte zusätzliche Umsatzpotential (Mio. USD) |

|---|---|---|---|

| Kryptowährungsangebote | 1.2 | 12.5 | N / A |

| Internationale Expansion | 20 | 10 | 100 |

| ESG-fokussierte Finanzprodukte | 0.5 | 15 | 500 |

| AI-gesteuerte Kundendienstlösungen | 2 | 25 | N / A |

Die Boston Consulting Group Matrix bietet eine klare Übersicht über die strategische Positionierung von Bank of Qingdao Co., Ltd., und veranschaulicht, wie ihre robusten digitalen Innovationen stark zu traditionelleren Facetten ihres Geschäfts im Vergleich zu ihrem Geschäft stehen. Das Verständnis dieser Dynamik zeigt daher nicht nur die Stärken der Bank, sondern signalisiert auch kritische Bereiche für Wachstum und potenzielles Risikomanagement.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.